Juu muistan kun Smart Eye oli yleisarvosanan TOP-5 firma Inderesin kyselyissä. Sitten se katosi kuvasta, vaikka tosiaan keissi on mennyt aikataulussa ja ehkä jopa positiivisemmassa vireessä.

2 tykkäystä

Olihan tän firman kohdalla melkoista tölkin potkimista eteenpäin aiempina vuosina, mikä johti siihen että usko tarinaan alkoi mennä. Osake romahti siihen malliin ettei ihme että monille jäi tästä keissistä hapan maku. Se on myös tarjonnut paikan kauhoa tätä edullisesti salkkuun. Nyt tarina on lähtenyt etenemään suunnilleen niinkuin ollaan odoteltu, ja tänä vuonna odotetaan että kassavirta kääntyy positiiviseksi. Vaikea olla olematta aika bullish, mutta riskiä on tottakai. ![]()

10 tykkäystä

Onko @timontti kiivennyt takaisin Smart Eyen kyytiin? Ketju on kovin hiljainen ilman sinua ![]()

Tämä on kiivennyt taas RE Top Picksin suurimmaksi omistukseksi 15,4% painolla.

12 tykkäystä

On timontti kin tänne tervetullut, mutta tykkään kyllä rauhallisesta meiningistä ketjussa.

Toki moni on varmaan saanut siipeensä, niin ehkä se hillitsee.

Eihän tämän pitänytkään Super nopeasti realisoituu muutenkaan.

5 tykkäystä

Onkohan arvauksia mikä OEM on tuon tämänpäiväisen jatkotilauksen tehnyt? Positiivista varsin nopea tuotantoon meno ilmoituksesta, yleensä tuotannon alkamiseen kestää useampi vuosi, tällaisilla ilmoituksilla saadaan lätkämailan kurvia edelleen tiukkenemaan!

Hiljaista on ketjussa tosiaan ollut, mutta sijoituscase ei ole muuttunut matkalla. Itse olen roikkunut tämän ketjun alkuajoista mukana firmassa, mutta kontribuoitavaa ketjuum ei männä aikoina ole löytynyt. Olisipa hienoa saada muutama tosiaktiivi taas pohtimaan casea tännekin.

Ja hiljaisuuteen hieman Colinin mölinöitä, yllättäen ei ole vaikuttunut edellisestä SEYEn rapsasta ![]()

11 tykkäystä

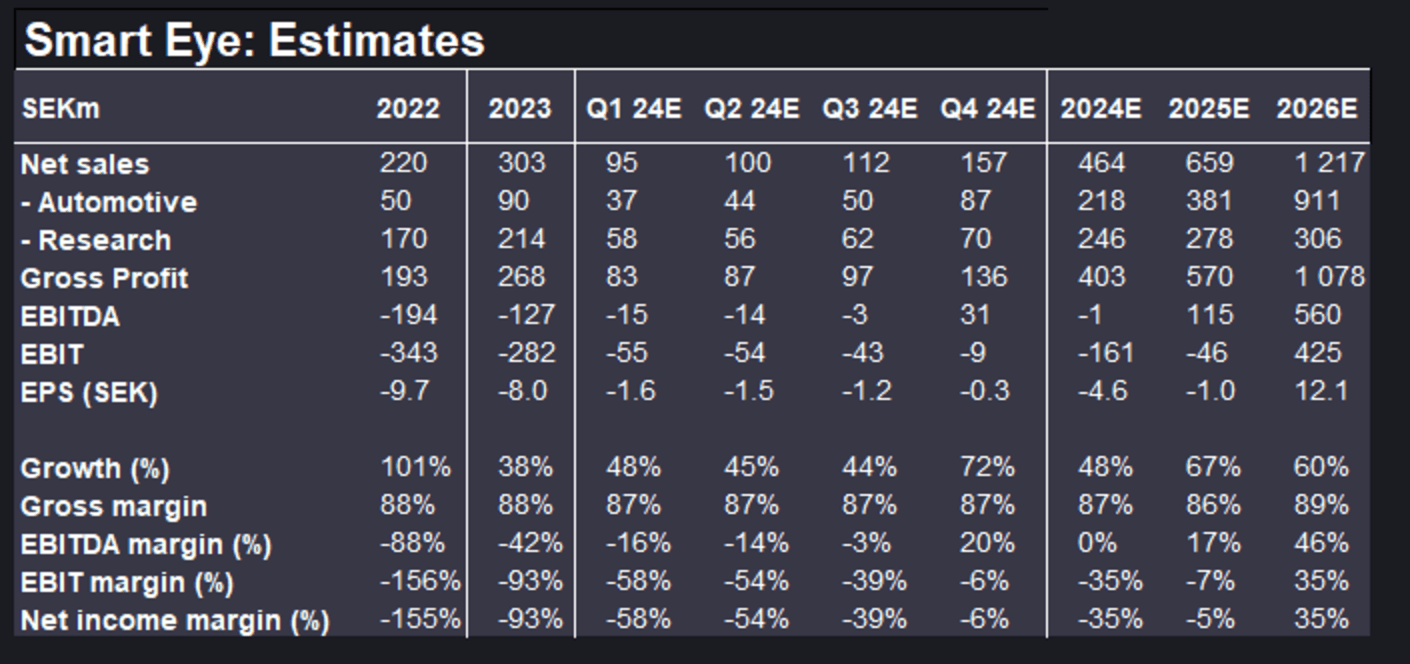

Redeyen analyytikko veikkaa Stellantista.

Tuossa vielä Redeyen vuosien 2024-2026 ennusteet samasta kommentista:

16 tykkäystä

“The combined estimated lifetime value from current design wins is now larger than SEK 7.075 billion.”

Wait.What. Smart eyellä on siis pelkästään tilauskantaa kaksinkertaisesti markkina-arvoon verrattuna.

3 tykkäystä

Kieltämättä ihan messevä luku. Toki tuossa täytyy pitää mielessä että design win ei käsittääkseni vielä tarkoita että se kääntyy lopulta vastaavaksi määräksi liikevaihtoa (kaikki ei mene tuotantoon, volyymit muuttuvat, inflaatio heikentää design winin nykyarvoa koska varsinainen raha tulee sisään usein vuosienkin päästä yms.).

Lisäksi tuosta @tonimerkki nostamasta Colinin postauksesta. Vaikka Colin vaikuttaa aika huutelijalta niin tämä osio pisti kyllä silmään:

Kyllähän nuo volyymit kysymyksiä ainakin itsellä herättävät (ei nyt ole aikaa kaivella rapsoja tarkemmin eli en pysty varmentamaan huuteleeko mies puuta heinää).

6 tykkäystä

Ei tämän kanssa ainakaan tylsää ole

24 tykkäystä

Redeyen sivustolla on muuten Q4 konfapuhelu:

Muutama kuva siitä:

Osittain aiempaan viestiin liittyen Martin sanoo videolla tosiaan että ”We have more than a million cars on the road. We will quite soon have more than 2 million cars on the road. But not yet."

Eli ei hän mielestäni ota kantaa että milloin tämä tapahtuu, aika pian siis - mutta sehän on kuulijasta kiinni miten sen tulkitsee.

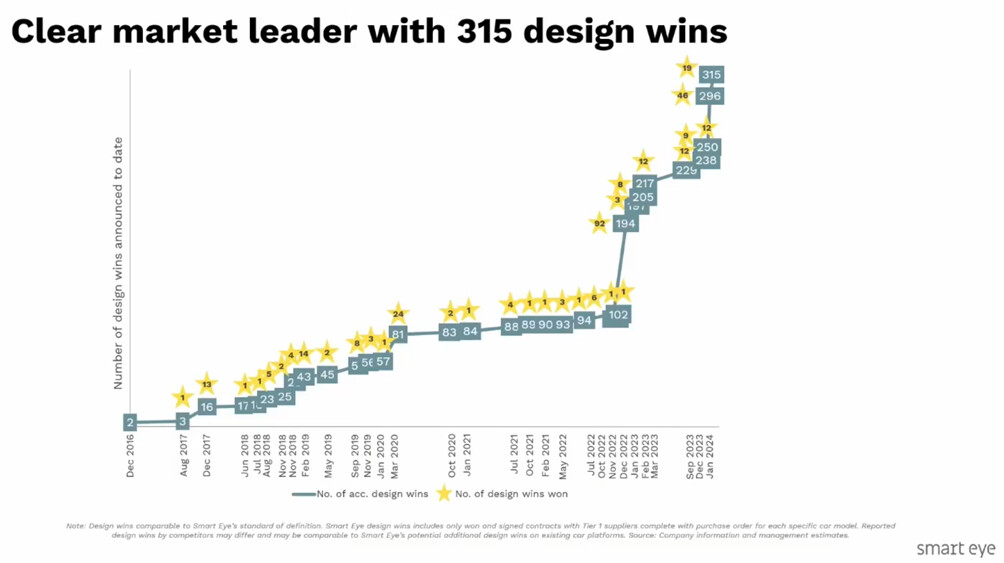

Markkinatilannetta hän kommentoi mm. seuraavalla tavalla: “We are definitely the clear market leader with our 315 design wins. I would say that if you add up all the design wins of all our competitors - the number is somewhat similar to what we have.”

Eli tämän mukaan Smart Eyen markkinaosuus olisi nyt jotakuinkin 50 %. Kalvojen mukaan yhtiö odottaa volyymin “räjähtävän” vuonna 2026.

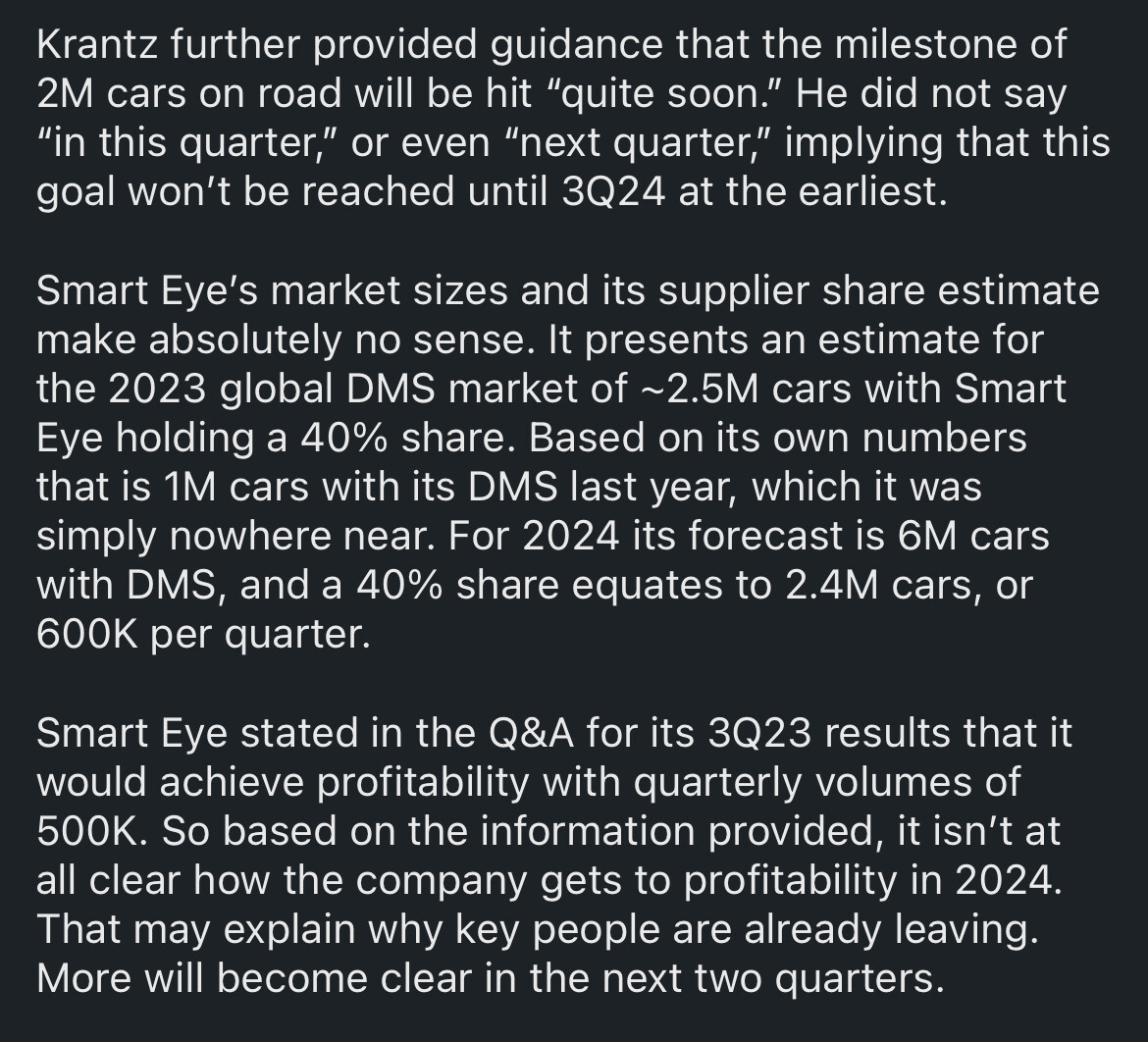

Ainiin se lisäyksenä, että tämä Colin ei siis näytä uskovan Smart Eyen ohjaukseen että vuoden loppupuolella ei enää poltettaisi rahaa. Redeye ei nähnyt tätä asiaa samalla tavalla kun on haarukoinut liikevaihdon ja tuloksen kehitystä. On mielestäni kuitenkin selvää että yhtiön liiketoiminnan tulisi skaalautua merkittävällä tavalla.

19 tykkäystä

Och samma på engelska:

Nopeat huomiot:

- Ensimmäinen(?) design win interior sensingiin (liekö sama asia kuin aiemmin terminä esitelty Occupant monitoring system, OMS)

- Jälleen suhteeelisen nopea tuotantoon vienti, jo ensi vuoden lopulla → hockey stickin kurvi tiukkenee edelleen

- Nyt hyödynnetään aiemmin ostetun Affectivan kyvykkyyksiä

Hienoa tekemistä, kelpaa odottaa tulevia vuosia!

35 tykkäystä

RedEyen kommentit. Tämän tuotantoonmeno aikataulu kyllä yllätti täysin itseni.

14 tykkäystä

Jep, ja näköjään Redeye ei ole odottanut aikalailla yhtään mitään tästä CMS (cabin monitoring systems) touhusta.

Mikäli tämä alkaa yleistyä menevät laskemat myönteisessä mielessä uudenlaisiksi. Alla olevan perusteella rahallinen arvo on aikalailla samaa luokkaa, eli CMS = DMS (driver monitoring systems).

The value of the four design wins is, on average, SEK 44m per model, which is about twice as high as the historical average, indicating that the ASP is significantly higher than conventional DMS.

Eli jos jokaiseen automalliin tehtäisiin nämä molemmat, muuttuisi laskelmissa lifetime value 7 075 billion SEKistä noin 14 000 billion SEKiin. Mutta mutta, ei varmastikaan näin mene (varsinkaan) alkuvaiheessa, eli olisiko mahdollista että esimerkiksi 10-20 %:n siivu autoista ottaisi tämän - premium luokka? Tällöinkin potentiaalisesti “tilausmäärä” kasvaisi samalla prosentilukemalla.

Mielenkiintoista odottaa että minkälaisia kauppailmoituksia tulee seuraavan vuoden sisällä. Lisäksi Redeye lähes indikoi että että fair value haarukkaa joutuu nostamaan eri skenaarioissa. Paranee keissi!

Edit: Sitä muuten odotan että milloinkahan jokin muukin analyysitaho ottaa tämän seurantaan kuin Redeye. Mahdollista että tämä menee vielä tutkan alla - ja varsinkin amerikkalaisten sijoittajien osalta.

28 tykkäystä

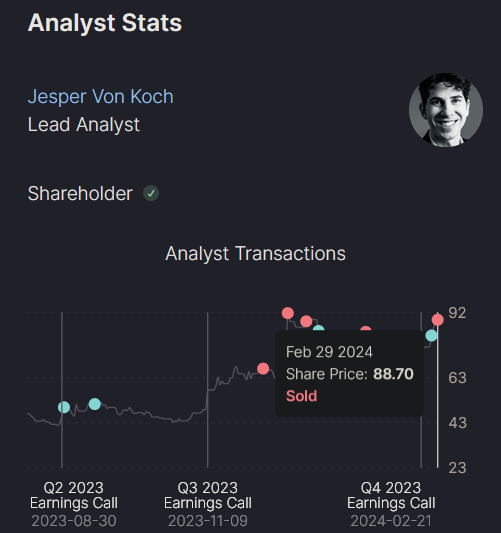

Olisi kyllä enemmän kun toivottavaa, nytkin haisee ihan sille että analyytikko jää ennusteen kanssa odottamaan hinnan laskua kun myi “osuutensa/osuuksia” juuri ennen uutista, ja siksi ei muuteta ennusteita.

Tietysti myös freesin analyytikon perspektiivi olisi mukavaa lueskeltavaa

19 tykkäystä

Oli kyllä maukas ilmoitus Design Winistä tänään ja itse olen ollut autokohtaisen hinnoittelun suhteen vieläkin optimistisempana ottaen huomioon, että todennäköisesti Interior Sensing tarjonta alkaa malliston yläpäästä (Genesisi?) jolloin tuotantomäärät vähäisempiä.

Myös tuotantorintamalta hyviä uutisia. Amerikkalaisille on toimitettu jo pari viikkoa bensamoottorisia Hyundai Santa Fe autoja. Hybridit tulevat muutaman kuukauden päästä. Tämä on todennäköisesti eniten myyvä tuotannossa oleva auto, jossa Smart Eye vakiona. Virkistävää, että autoja on ollut myös hyvin saatavilla.

Australian myydyimpiin autoihin kuuluvan Mitsubishin avolavan Tritonin toimitukset alkoivat vihdoin tänään. Tritonissa DMS vakiona Australiassa.

Kyllä tässä on hyvät eväät taas kvartaalikohtaiselle kasvulle. Varsinkin, jos vielä Volvo Ex30:n DMS on Smartin.

Smart Eyen referenssiauto Polestar 3 saatiin tällä viikolla tuotantoon.

Yksi vähän harmillinen uutinen mahtuu päivään. Smart Eyen myyntitykki ja vice President Snjezena Simic ilmoitti lähtevänsä Smart Eyesta klousattuaan ensin päivän diilin.

20 tykkäystä

Muutenhan tämä vaikuttaa oikein hyvältä, mutta kassatilanne vähän huolettaa. Kassassa rahaa 80m ja Red eye odottaa kassaa palavan H1 aikana 80m. Onko itestään selvää, että lainarahaa on tarjolla? Jos vuoden loppuun mennessä päästään kassavirtapositiivisiksi, ei varmaan puhuta suuresta lainatarpeesta. En vaan haluaisi yhtään dilutoivaa antia enää tässä kohtaa. Sekin lienee mahdollista että break even siirtyy 2025 puolelle.

3 tykkäystä

The cash of SEK 80m might look low in relation to the burn rate of 49m, but Smart Eye has 162m in available liquidity when including its credit lines.

Yrityksellä on jo varmuuden vuoksi neuvoteltuna luottolimiitti.

Huonossa skenaariossa kuitenkin kassa ja limiitit palaa loppuun ennen kassavirtapositiivisuutta. Tämä ei kuitenkaan ole oman odotukseni mukaan todennäköisin skenaario.

23 tykkäystä

gap closed, voidaan taas odotella nousuja.

Analyytikko myös ostoksilla aiemmin tänään @ 89sek, hieman “pelkäsin” että nyt samantien tulee myös tavotehinnan nostoa sitten mutta ei ainakaan vielä, tietysti osakkeelle hyvä mutta haisee niin pahasti hänen tradet tässä.

12 tykkäystä