Tämä on vasta alkua tulevalle

3 tykkäystä

Kovat odotukset nyt loppuvuodelle ton Volkkaridiilin kanssa, joka tuntuu Redeyen mielestä kuitenkin jo hyvin varmalta. Sitä siis odotellessa ![]()

“Including Volkswagen and one more large OEM, we think Smart Eye could reach an initial market share of around 50%, compared to its target market share of 40%.”

Tuplasin itse, joskin vielä aika pienen position, aamun ketsuppipullon avauksesta.

1 tykkäys

Ei kait tässä vielä ketsuppipullo ole muutakin purskahtanut viikon takaisesta. Ravistamisen jälkeinen ylipaine purkautui, kun korkki avattiin.

Kutakuinkin 2019 vuoden arvioissahan tässä ollaan.

2 tykkäystä

Tämä on hyvä huomio raportissa. Lyhyellä aikavälillä raportoidut numerot eivät välttämättä vielä palkiste sijoittajia, ja lyhytjänteinen markkina voi tarjota ostopaikkoja myöhemminkin. Toisaalta myös uudet design winit voivat tarjota enemmän potentiaalia kuin pintapuolisesti on havaittavissa, ja niitä voidaan olla hinnoittelematta oikein kurssiin (tai sitten ylihinnoitella, jos hype oikein lähtee laukalle).

8 tykkäystä

Itsellä on vähän Qt/Revenio-viba tästä. Eli aina kun mietit, että “no nyt se kurssi on jo liian kova ostoon”, niin 2 viikon päästä kurssi on +10 %. Sitten alat taas miettiä, että “no nyt se ainakin on liikaa” ja sitten se on taas +10 % parin viikon päästä ![]()

37 tykkäystä

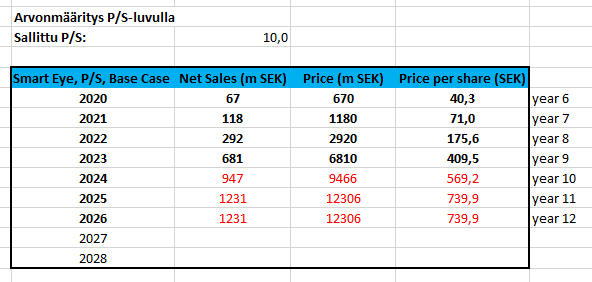

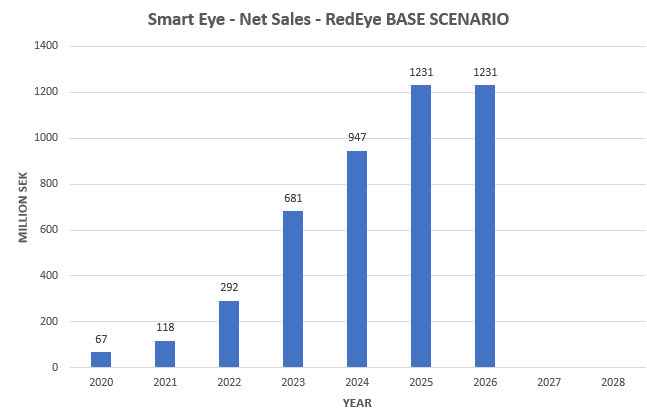

Päivittelin hieman tuota P/S -laskelmaa näiden uusien RE-lukujen pohjalta. Yritän siis jotenkuten simuloida tätä skenaariota:

Hieman taulukoituna (ARVIO):

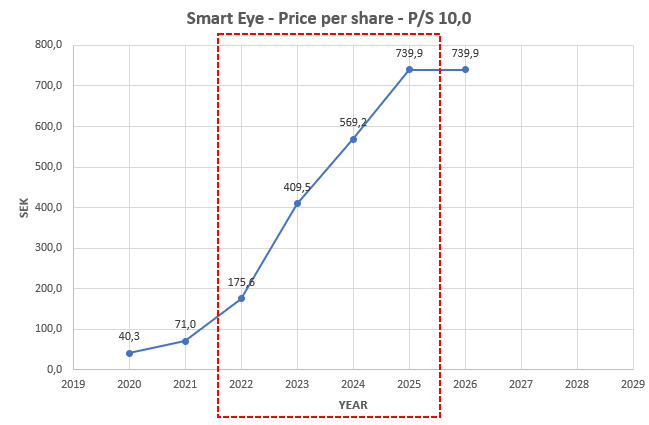

Josta P/S 10 -menetelmällä tulee tällaista (olennaisin tarkatestelujakson on 3-5 vuotta eteenpäin):

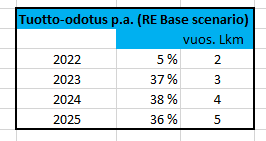

Ja tuotto-odotus nykykurssille 158,8 SEK:

Saa kommentoida ja pitää kritisoida.

20 tykkäystä

Ensireaktio tällaiseen P/S 10 kertoimeen on helposti, että voiko olla mitään järkeä, mutta kovalla marginaalilla operoiville yrityksille tuo ei mikään hullu ole. Jos esim. 40% EBIT-marginaali konvertoituu 30% nettotulosmarginaaliksi, niin P/S 10 tarkoittaa P/E 33.

Ja tosiaan eräällä Helsingin pörssissä olevalla SaaS-firmalla, joka operoi 40% EBIT-marginaalilla on tällä hetkellä P/S ~23.

12 tykkäystä

Viktor oli aamun DCF-analyysissään pudottanut pääoman kustannuksen (WACC) 9%:n aikaisemmasta 11%:sta. Aika kova liike, koska firma on vielä tappiollinen. Noh, hän varmaan katsoo, että tuo hyvin onnistunut anti pienentää merkittävästi tämän tappiollisuuden aiheuttamaa riskiä. Isossa kuvassahan tuo tappiollisuus selittyy näillä automotiven pitkillä development-sykleillä.

Omasta mielestä tosiaan P/S 10 ei ole mitenkään epärealistinen tällaiselle liiketoiminnalle, kunhan homma lähtee rullaamaan.

8 tykkäystä

P/S 10 vaatii jo aikamoisia tulevaisuuden kasvu näkymiä, kun DMS järjestelmät yleistyvät 0%-> 90% uusista autoista, sataa tästä kasvua myös smart eyelle. Mutta mistä tuo kasvu olisi tarkoitus saada tämän jälkeen, jotta PS 10 tai PE>30 olisi perusteltu?

Vai muuttuuko smart eye osinkokoneeksi PE15 arvostuksella? Toki mahdollisia aihioita mistä tulevaisuuden kasvu voi tulla voi keksiä 100 minuutissa, mutta nämä ovat ennemmin optioita tässä vaiheessa?

2 tykkäystä

Jos työnantajat kiinnostuivat toimistolaisten vireystilan ja tehokkuuden mittaamisesta, siinä olisi oiva uusi sauma ![]() ei taida hetkeen toteutua, paitsi ehkä pohjois-koreassa ja Kiinassa

ei taida hetkeen toteutua, paitsi ehkä pohjois-koreassa ja Kiinassa

9 tykkäystä

QT p/e 222 ja p/s 13

Luvut nordnetin sivulta

2 tykkäystä

Uutta kasvua esim:

- Lentokoneet - Pilot Monitoring Systeemit tulossa, SE:n oma arvio että heillä näkyy 2025

- Muut ajoneuvot: junat, metrot, bussit, moottoripyörät(?) jne.

- Tutkimustyö - jo tällä hetkellä SE:n liiketoiminta-alue, varmasti monia mahdollisuuksia kasvaa

- Yritysostot - liiketoiminnan laajentaminen näiden kautta esim Klimator sopisi hyvin SE:lle, kaiken lisäksi kaksi göteborgilaista yritystä

19 tykkäystä

Smartin päävastustajasta Seeing Machinesta (SEE) muutama havainto.

Redeyen Viktor Westman totesi päivityksessä SEE:n olevan yhtä suuri uhka kuin ennenkin:

- Smartilla on nyt etusija mutta SEE:n uusi, parempi strategia voi kiristää kilpailua 2022-2023.

=> We expect intensified competition in the next RFQ cycle during 2022-2023, which we think

could lead to squeezed prices and margins from 2025-2026. We also see a risk that barriers

to entry could get lower in the future due to shorter RFQ cycles for electric vehicles.

Tänään 12.10. SEE tiedotti tarjooman laajenevan OMS:llä (Occupant Monitoring system)

- "Seeing Machines has announced it is formally expanding its leading automotive driver monitoring system (DMS) into an overall vehicle interior/Occupant Monitoring System (OMS). The expanded offering will be available for automotive production programs starting as early as 2023.

- “We expect our automotive Tier 1 and OEM customers to be excited by the reality of a non-compromised DMS ready for any Euro NCAP eventuality, with the promise of extending safety and convenience features to vehicle passengers without inflating the overall system cost.”

UK.n keskustelupalstoilla on muuten havaittavissa hienosta turhautumista SEE:n tiedotteita kohtaan. Tässä yksi kommentti tämän päivän tiedotteen jälkeen.

“Think that SEE should change their name to JTM (Jam tomorrow maybe)! Am reasonably fed up of reading meaningless RNS releases (the latest surely only released to pander to shareholder demands on various chat boards for some news) which actually say nothing whatsoever of any consequence, and certainly nowhere near enough to make an RNS a stock exchange announcement a necessity.”

Löysin myös tällaisen keväällä julkaistun Clearwaterin Connected Car -raportin. Clearwater käytti Smart Eyestä nimitystä “a leading supplier of eyetracking software”. SEE ei mainittu raportissa.

17 tykkäystä

Hyvää penkomista.

Lyhyellä aikavälillä SEE vaikuttaa onneksi olevan aika myöhässä alustariippumattoman kehitystyönsä kanssa. Tätä käytiin tosi hyvin läpi tuossa redin rapsassa. —> Eli tämä seuraava pari vuotta, kun kolmannes automotivesta ( > 10bn Sek) kolataan läpi.

Hyvin mielenkiintoista katsoa miten DW:t jakaantuvat seuraavina vuosina ja miten Smartin AIS saa tuulta purjeisiin (jos saa).

Vaikka SEE:stä tulisi entistä pahempi kilpailija tulevaisuudessa, niin kyllähän tällaisen nichen keskittyminen parille pääasialliselle kilpailijalle tarkoittaa melkoisen huikeaa mahdollisuutta esim. meille Smartin omistajille.

Lisäksi Gothenburgin yliopiston opinnäytetyössä aika huomattavaa oli se, kuinka hukassa OEM ja Tier-1 näyttävät olevan ton softakehityksen kanssa. Selvästikin kynnys on korkea, että kilpailu lisääntyisi heidän toimestaan.

Tähtien ja kuiden asennot on nyt kohdallaan. Hunaja ei tästä markkinasta lopu heti. Sen kuin kauhoo menemään. Kärsivällinen sijoittaja palkitaan tällaisessa tapauksessa. Pitäis Redin rapsasta tarkistaa, mutta kokonaismarkkinan koko täytyy lienee olla yli 30bn Sek silloin kun USA, Aasia ym. vaatii myös DMS hieman myöhemmin.

Heja ![]()

19 tykkäystä

En tekisi kovin pitkälle meneviä johtopäätöksiä jonkun opinnäytetyön pohjalta. Tekijällä ei ole kuitenkaan mikään paras näkyvyys eri toimijoiden tilanteeseen. Suurin riski omasta mielestäni on aikataulu eli voi olla, että yleistyminen viekin vuosia kauemmin, jolloin kilpailutilannekin ehtii elää.

2 tykkäystä

4 tykkäystä

Admicomilla jolla kate% ja tuloksen skaalautuvuus täysin poikkeuksellinen ja lv.kasvu 30% luokkaa, p/s luku keikkuu 20 haminoilla. Vastaavasti jollain efectellä p/s 2,7. P/s 10 siis hyvä heitto siitä välistä.

Pe-ennusteesta saa hyvin irti tulevaa kurssitasoa tulospohjaisesti. Pe-ennuste 2023 päivän päätöskurssilla 8,3 Redeyen uudella ennusteella. 2023 jos pe-luku 25-50 välissä, saadaan osakkeen hinnalle haarukka 3x-6x taso tämän päivän kurssiin. Eli 480 sek - 960 sek ja keskiarvo 720 sek 3 vuoden päähän.

Tämä siis jos uskoo Redeyen ennusteen osakekohtaiseen tulokseen.

Tulosperusteisesti bull-skenaario voi olla jopa yli 1000 sek 3 vuoden päähän, jos myyntinäkymä on silloin kovaa kasvun jatkumista ja kate on hyvä. Esim. Reveniolla, Qt:lla ja Admicomilla pe-luku kaikilla yli 60 tämän vuoden tulokseen.

Koska Aston saat liikevaihtopohjaisesti alhaisempia odotusarvoja osakkeen hinnalle kuin minä tulospohjaisesti, se mielestäni kertoo siitä että katteen täytyy olla kova Redeyen ennusteessa eli tulos on korkea suhteessa liikevaihtoon.

SE:n tapauksessa kasvun skenaario yksi kiinnostavimmista asioista. Löytyykö sieltä ~10 vuoden vahva kasvunäkymä, jolloin tulospohjaimen arvostus voi olla todella kova (pe > 50) kun aletaan tekemään kunnon tulosta ja osakkeen hinta olla se 1000+ sek 2023, 3 vuoden päässä. Huom! Tämä on kuitenkin ns. “Blue sky”-skenaario vielä tässä vaiheessa.

7 tykkäystä

Aiemminkin mainittu, että RE:n Viktor Westman on todella bullish tämän keissin suhteen (vs nykykurssi).

Onko kukaan seurannut hänen aiempia keissejä sen vertaa, että osaisi kommentoida track recordia muiden teknologiafirmojen suhteen?

12 tykkäystä

Kyllähän Redeyen kaveri kieltämättä toistaa useasti, että olettaa yhtiön ilmoittamien tavoitteiden ja arvioiden olevan varovaisia ja käyttää sitten isompia lukuja base-skenaariossaan. Sikäli vaikuttaa olevan bullish-meininkiä.

5 tykkäystä

13.10. - 15.10.

https://auto-sens.com/autosens-brussels-edition/

Hinnat 359 puntaa tai 639 puntaa ![]()

iX3 tuotantoon.

6 tykkäystä