Ehdottomasti liikevaihto on lyhyellä aikavälillä (2020-2022) tärkeämpi seurattava sijoittajalle kuin turskalla oleva tulos. Tämä yhdistettynä kassatilanteeseen, joka on nyt tosi hyvä. Toki hyvä jos kuluissa ei mitään jättiyllätyksiä jne. Tuskin 2020 puolella vielä isoa tason nostoa liikevaihdossa koska automallejakaan ei vielä tule hihnalta juuri. Vuoden sisällä pitää jo tapahtua.

Tässä liiketoimintamallissa liikevaihdon kasvu seur 24kk aikana antaa siis suuntaa ja osviittaa tulevasta tuloskasvusta, kun skaalautuminen alkaa tapahtua n. 2022. Tämä oma mielipiteeni.

Voisitko kysyä mahdollisesta dual-sourcingista OEM-tasolla. Eli jos he ovat saaneet DW:n platformille X, niin onko mahdollista, että myös kilpailija on valittu samalle platformille?

Vai eivätkö ole toistaiseksi törmänneet dual-sourcingiin ollenkaan?

Vuonna 2022 EU regulaatio tulee vaatimaan DMS:n kaikkiin uusiin autoihin. Vaikka tämän regulaation voinee mahdollisesti täyttää ilman kuljettajaa valvovaa kameraakin, niin vaikuttaako heidän mielestään siltä, että OEM asiakkaat ovat päättäneet tuoda kamerapohjaisen DMS:n massamarkkinoille jo vuodesta 2022 alkaen (versus vasta 2024)?

Jos vastaus on sekä että, niin voivatko arvioida mikä %-osuus omista asiakkaista on tuomassa kamera DMS:n massamarkkinoille jo 2022?

Karkeasti kun katsoo osareihin aikaisia kurssireaktioita, enempää syventymättä raporttiin, kyllä ollaan lasketeltu joka kerta kun estimateen ei päästä ja vice versa. Oma mielipide on, että eps kätkee aina sisäänsä enemmän mitä pikaisesti ajatellaan. Oltiin turskalla tai ei turskalla. Jos rajusti turskataan enemmän tai vähemmän, on yleensä taustalla jotain negatiivista tai positiivista

Volvo ei kaiketi ole vielä kertonut kenen kanssa DMS toteutetaan? Vai onko tästä jo foorumilla vihiä?

Toisaalta tuntuisi hassulta, että SE tätä nostaisi esiin elleivät ole mukana.

Tähän lisäyksenä voisi kysyä suoraankin, voisiko SEn softalla nykyisellään saada B:tä korkeamman turvallisuusluokituksen sopivaan hardwareen yhdistettynä (eli sopivissa olosuhteissa niin haluttaessa).

Onko tietoa monen aikaan huomenna osari julkaistaan? Onko ennen pörssin avautumista. Itse en nopealla vilkasulla SE:n sijoittajasivuilta löytänyt kellon aikaa.

en itsekkään kellon aikaa löydä, päivämäärän kyllä. Sama Smart eyen sivustolla.

Oonko nähny unta vai oliko juttua Redeyen olevan tyyliin varma että Smart Eye on saamassa VW diilin ihan lähiaikoina?

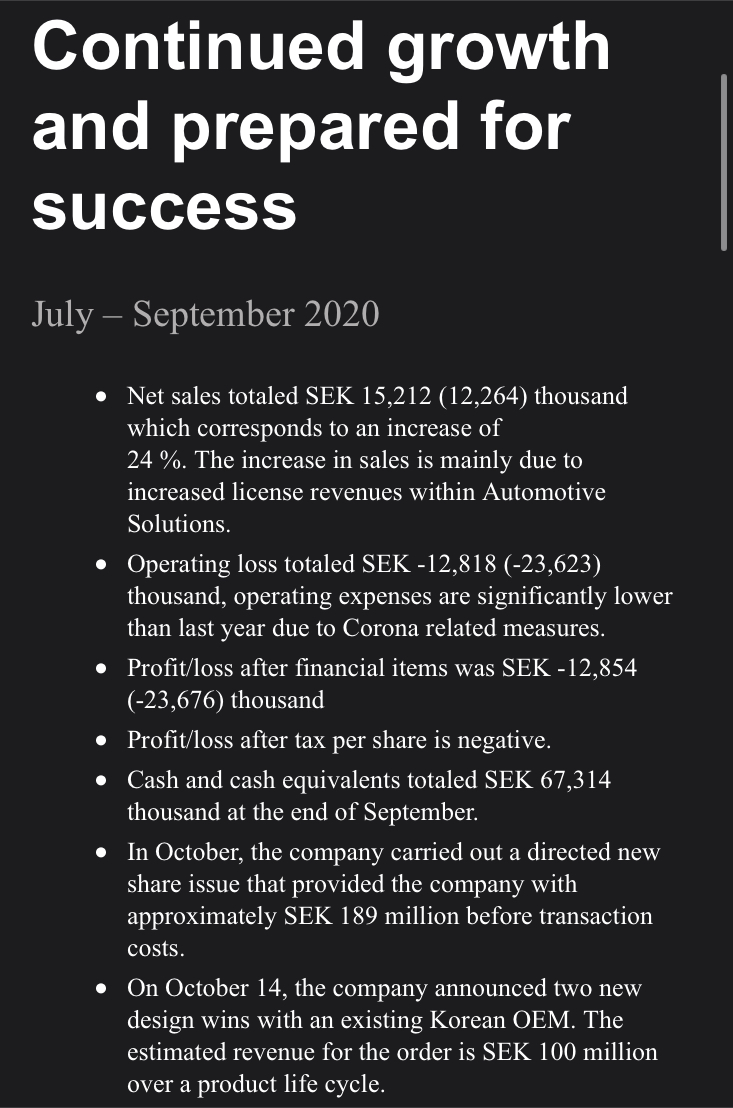

Lisäksi positiivista: “We are seeing an increased demand during the fall and have a positive outlook on the fourth quarter.”

Hiukka negatiivista, mutta ei dramaattista: “With Chinese suppliers it has been challenging to synchronize the work done in both China and Sweden. We are working intensely to gain back the lost ground, but we will not be able to launch products in 2020 as previously planned, instead aiming for early 2021.”

Juu. Toi AIS on onneksi lähinnä optio, redin ennusteessa hyvin vähän laskettu sen varaan ja aikataulun viivästymisessä 1-2kvartaalin verran ei mitään uutta.

Tämä mielestäni myös negatiivista:

" We expect DMS to be procured representing 30% of the world’s vehicle production before the end of 2023…"

Eikös tuon oltu arvioitu aiemmin tapahtuvan seuraavan 24kk sisällä eli 2022 lopussa eli nyt tullut vuosi viivettä vai mennäänkö tässä jo seuraavaan procurement-kierrokseen?

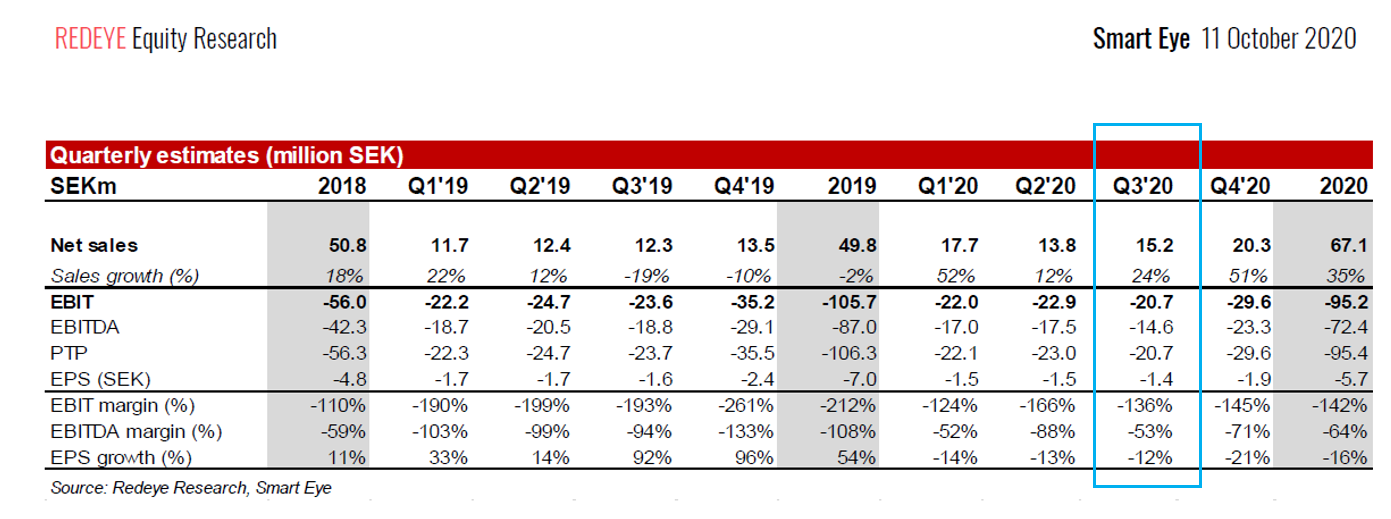

Eipä sieltä mitään kovin erikoista julkaistu, mutta Automotive Solutionsin kasvu on iloista

Net sales for Automotive Solutions during the

third quarter were SEK 10,005 thousand,

compared with SEK 7,752 thousand in the third

quarter of the previous year. The increase of

29% is mainly due to increasing license

revenues from more and more cars produced.

Kulukuuri näyttäisi myös purreen hienosti (“Operating loss totaled SEK -12,818 (-23,623) thousand”), jos jollakin sattui olla vielä pelkoja kassan riittämättömyydestä niin nyt alkaisi näyttää varmalta että viimeisellä annilla mennään helposti break-eveniin saakka!

Täälläkin on nostettu esille OEM:ien arvostamanana DMS-toimittajan ominaisuutena varmuus siitä että toimittaja on olemassa vielä 10 vuoden päästäkin. Tämän vaatimuksen SmartEye ilmoittaa myös selkeästi täyttävänsä

Now is a good time for us to increase the pace while many others have pressed the pause button. The period of increased insecurity is not over yet, but the company has, during times of change, once again shown foresight and an ability to adapt under different circumstances. We will continue to be cautious on all levels and will first and foremost make sure that we are a long-term player in the automotive sector’s transition to safer cars. Our many customers guarantee continuity and transparency in future revenues.

186,60 SEK avaus eli reilussa nousussa uutisten jälkeen Melkein käytiin jo 200SEK myös

Omaan silmään miellytti etekin toimarin kommentti “We have twelve of the biggest car companies as customers and we are in dialouge with many more. Out of our customers no less than 11 are on the list of the world’s largest 20 manufacturers, measured on number of vehicles produced yearly.”

Eikös kulujen vähentyminen johtunut myös osaksi Coronasta? Eli en tiedä voiko tuosta vielä johtopäätöksiä paljon vetää. Normaalissa olosuhteissa olisi voinut olla isommat kulut?

edit: tässä vielä Qt-excelistäni top-20 autovalmistajat 2017 tuotantomäärillä.

Tänä vuonna korona tietysti aiheuttaa 20-30% volyymipudotuksen, mutta se ei ole smartin 2025 näkymien kannalta merkittävää. 2026 mennessä automotiven pitäisi palautua nätisti.