Teinpä jonkinlaisen katsauksen Seeing Machineen. Äkkiseltään yhtiöstä ja erityisesti kilpailuyvystä on vaikea saada paljoa irti, mutta yhtiön oletattavasti jo paremmin tunteviin(?) sijoittajiin SEE ei vaikuta tehneen enää vaikutusta H1FY2018 (eli gregoriaanisessa kalenterissa 7/2017 - 12/2017) tulosjulkaisun jälkeen. Alla siis vilkaisu Seeing Machinen Automotive -segmentin liikevaihtoon. En kuitenkaan usko liikevaihdon numeroilla olevan suurta merkitystä SEE:n tuotteen kilpailukyvyn suhteen, merkittävä osa Automotive -segmentin liikevaihdosta tullee yhä projektiluontoisesta kehitystyöstä ja non-recurring myynnistä, mutta näitä ei ole eroteltu jatkuvasta myynnistä julkaisuissa. Smart Eye:n pääkilpailijan liikevaihdon kehitys varmaan kuitenkin monia kiinnostaa, ja voisi poikia valistuneempia kommentejakin, joten kirjailen pähkäilyni auki tänne

Kurssikäppyrästä tosiaan näkee hetkellisen hypemäisen pompun, jota kesti mainitun H1/FY2018 tuloksen ajan.

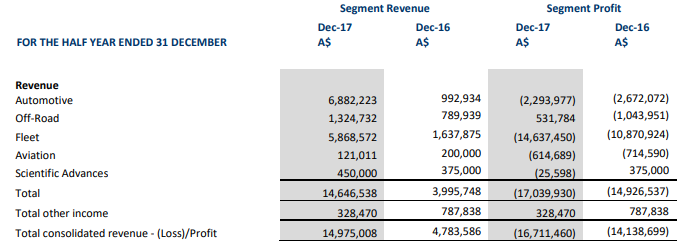

Tuon H1/FY2018 (alla) aikana Automotive segmentin liikevaihto yli 6-kertaistui edellisestä ja puheet DMS tuomisesta pakolliseksi varusteeksi alkoivat. Kurssireaktio saattoi olla jopa arvattavissa.

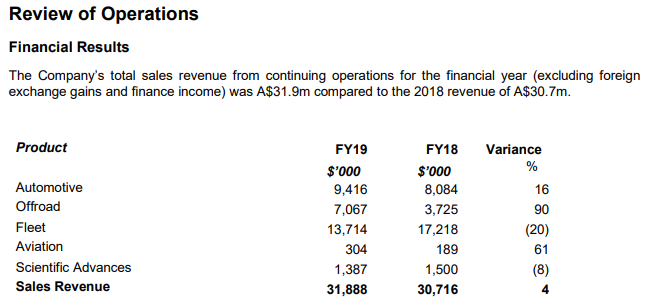

Toinen vuosipuolikas H2/FY2018 (year ended 6/2018) kerrytti Automotive -segmentin liikevaihtoa enää A$1,200,000 lisää. SEE ei ilmoita erikseen H2 lukuja, alla FY2018 liikevaihto.

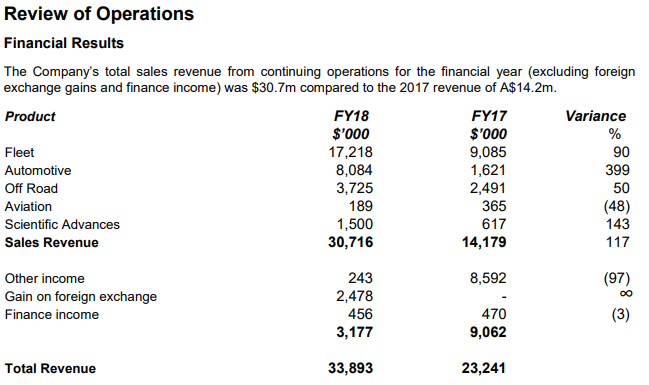

Seuraavana vuonna (7/2018 - 6/2019) SEE:n Automotive -segmentin liikevaihdon kasvu hiipui, täysi FY2019 alla. Offroad -segmentti kehittyy selkeästi parhaiten.

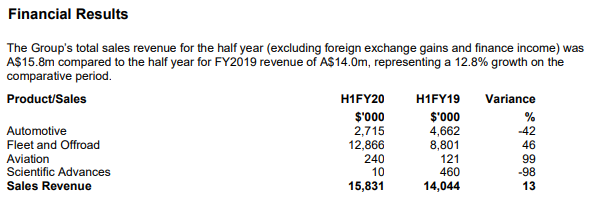

Mistä tullaan viimeisimpiin numeroihin, H1FY2020 (7/2019 - 12/2019). Automotive liikevaihto on lähes puolittunut. Sille annetaan myös looginen selitys.

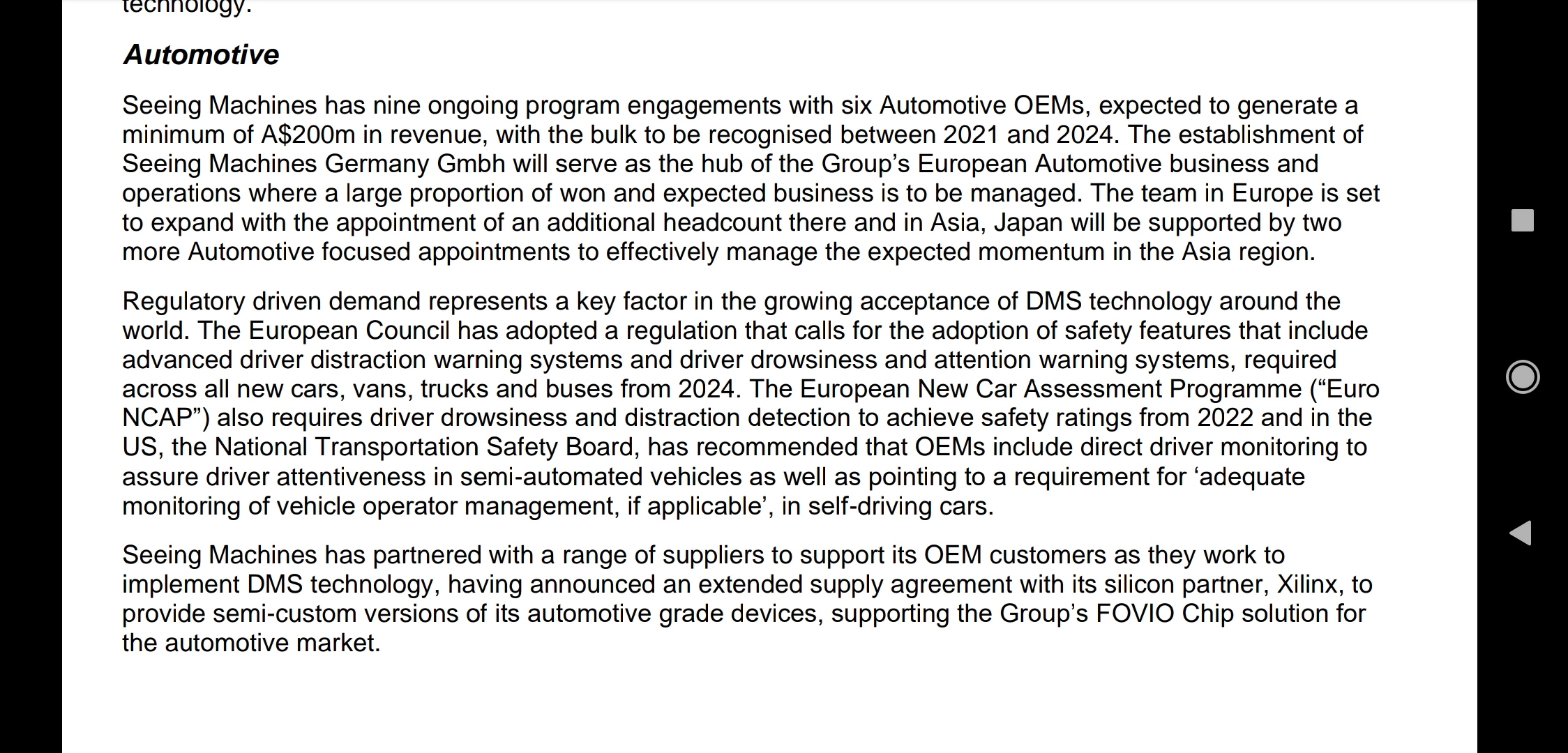

Yhtiöllä kerrotaan kuitenkin olevan toimintaa kuuden Automotive OEM:n kanssa, jonka odotetaan monin-moninkertaistavan segmentin liikevaihdon. Huomiota myös vasta nyt perustettuun Euroopan toimistoon. Voisiko olla että tämä on reagointia Smart Eye:n menestykseen Euroopassa?

Tämä nyt on tämmöistä raporteista poimittujen numeroiden ladontaa yhdelle ruudulle, eritoten oman asioiden hahmottamisen helpottamiseksi. Edelleen, on erittäin todennäköistä että nämä numerot eivät merkitse mitään, ainakaan suhteessa odotettavissa olevaan tuotteen luomaan liikevaihtoon kun DMS varustetuista autoista aletaan saamaan maksuja. Huomionarvoista kuitenkin on, että Smart Eye:n liikevaihto on kasvanut tasaisesti joka vuosi.

Oleellisin sisältö taitaa lukeakin tuossa viimeisimmässä poiminnassa. SEE olisi voittanut tällä tietoa kuusi OEM:ia, kun taas Smart Eye:n kommentissa (http://www.corp.smarteye.se/en/investors/financial-reports/details?releaseId=3752253) mainitaan 12 autovalmistajasta otetusta Design Winista.

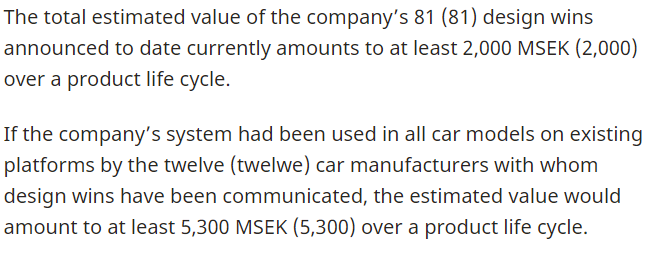

Smart Eye:n arvio:

SE siis heittää arviota koko elinkaaren ajalta kertyväksi liikevaihdoksi 2,000 - 5,300 MSEK, eli 200 - 515 MEUR. Seeing Machinen arvioima vähintään A$200m liikevaihto vastaa 120MEUR. Toteutuessaan Smart Eye olisi selvästi myös myynnillä mitattuna markkinajohtaja, ja paine kertyisi edelleen Seeing Machinen päätyyn. Jos SE:n ja SEE:n generoima liikevaihto per DMS-ratkaisu olisi sama, olisi myös asiakkaiden autojen yhteenlasketut tuotantomäärät aika lähellä toisiaan (minimimäärillä laskettuna: 6 OEM / 120MEUR vs 12 OEM / 200 MEUR). Hinnoittelusta ei tosin taida olla mitään tietoa?