Jenkkilässähän on ollut tapauksia, missä lapset unohdettu nukkumaan kuumaan autoon fataalein seurauksin. Tällainen uutisoitiin viimeksi tänä kesänä. Voisiko tuo kommentti viitata johonkin hälytystoimintoon, joka estäisi tuollaisen tilanteen tapahtumisen🤔

4 tykkäystä

Hyvin on tähän ketjuun jo saatu koostettua tietoa yrityksestä ja sen kohdemarkkinasta. Itse pyörittelin perjantaina karkeasti lukuja Redeyen rapsan pohjalta ja tulin siihen tulokseen, että osakkeen hinta ei välttämättä ole liian kova. Ostin siis muun sopulilauman mukana osaketta ![]()

Nyt olen yrittänyt hahmottaa paremmin markkinan kokoa ja sijoituksen tuottopotentiaalia.

Näyttää suht varmalta, että kohdemarkkinat ovat jo laajalti olemassa 2025. Vahvana ajurina EU:n päätös, että EU:n alueella kaikissa uusissa autoissa pitää olla kuljettajan väsymyksen ja tarkkaavaisuuden varoitusjärjestelmä jo 2024. Tämä pakottaa autonvalmistajat suunnittelemaan järjestelmän useisiin automalleihin, joten se lienee olevan saatavilla myös EU:n ulkopuolisilla markkinoilla lisävarusteena ja toivottavasti jollain muillakin alueilla myös pakollisena varusteena. EU:n uusien autojen markkinan koko on noin 14 milj. autoa, joten RE:n arvio 36 milj. auton kokonaismarkkinasta 2025 ei kuulosta ainakaan pahasti olevan yläkanttiin.

Jos nyt lasketaan, että 2025 SE:llä olisi 40% markkinaosuus 36 milj. auton markkinasta, niin se tarkottaisi 14,4 milj. auton osuutta SE:lle. Astonin RE:n 2017 vuoden rapsasta poimima arvio, että liikevaihto per auto olisi 10 EUR eli noin 100 SEK (SE:n ilmoittama). Tämä tarkoittaisi noin 1 440 MSEK liikevaihtoa. Jaettuna osakkeiden lukumäärällä (dilutoinnin jälkeen noin 16,4 milj.) saadaan osakekohtaiseksi liikevaihdoksi 87,8 SEK. RE:n arviolla 30% EBIT -marginaaliksi voitaneen laskea, että liikevaihdosta saadaan 20% EPSiä eli 0,2x87,8 SEK = 17,6 SEK. Sallittakoon kasvuyhtiölle P/E -kertoimeksi 20, niin saadaan osakkeen hinnaksi 20x17,6 SEK = 352 SEK. Annualisoituna tämä tarkoittaisi vähän yli 23% vuosituottoa 123 SEK hankintahinnalla.

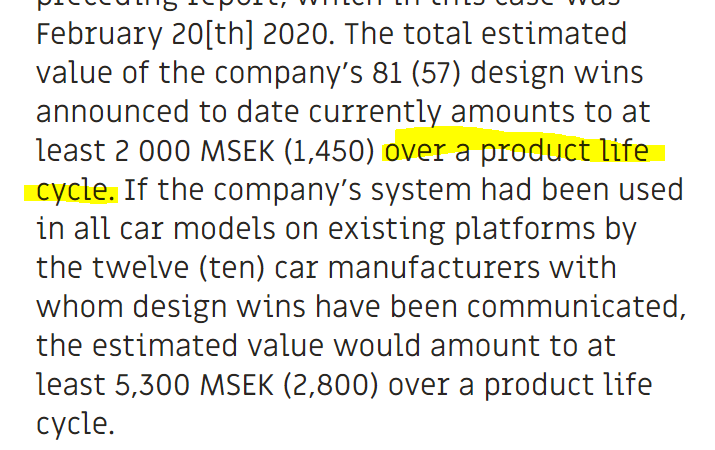

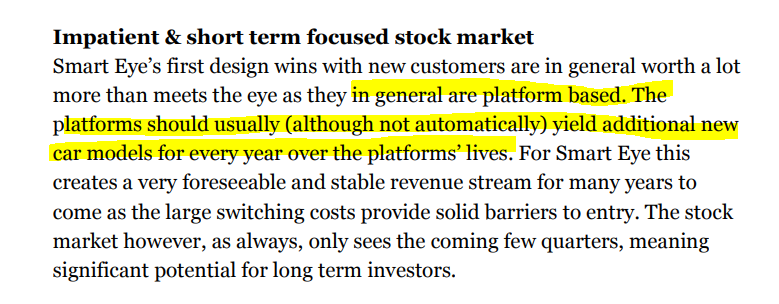

Nuo design winit ja niiden tuoma väh. 2 000 MSEK “varmistettu” liikevaihto antaa myös hyvin tukea osakkeen hinnalle ja rajaa kivasti downside-riskiä. Jos yrittää hieman hahmottaa tuota summaa, niin viidelle vuodelle jaettuna 2 000 MSEK tarkoittaisin 400 MSEK / vuosi. Jos tämän vääntää karkeasti EPSiksi 400 MSEK / 16,4 milj. osaketta x 0,2 = 4,9 SEK. Tämän hetkisellä osakkeen hinnalla se tekisi P/E -luvuksi noin 25 / vuosi viiden vuoden ajaksi. En tiedä tuloutuuko tuo 2 000 MSEK 5 vai 10 vuoden aikana ja kuinka varmaa se on, mutta antaa se hyvää näkyvyyttä tulevaisuuteen. Lisäksi nuo design winit kertovat myös omaa tarinaansa SE:n tuotteen kilpailukyvystä.

Vajaan vuoden ajan Inderesin foorumia seuranneena ovat nämä ns. compounderit herättäneet kiinnostukseni. Olen päättänyt, että kun eteeni tulee compounder, jonka potentiaalin osaan jossain määrin hahmottaa, niin sellainen täytyy salkkuun ujuttaa, mikäli sen saa mielestäni kohtuuhintaan. Nyt tuntuu, että sellainen osui kohdalle ja katsotaan mihin tämän kanssa mennään.

Saa ampua nämä laskelmat alas, jos jossain kohtaa meni pahasti metsään.

Edit. Korjasin laskelmissa osakkeiden lukumäärän Astonin huomion perusteella.

23 tykkäystä

10EUR (korjattu) on SE:n itse kommunikoima, mutta RE odottaa siihen reipasta alenemaa… (mm. kilpailu, neuvotteluasema Tier-1 kanssa jne syistä)… alkuvuosina enemmän ja myöhemmin muutaman vuoden sisällä 6% per annum.

Käsittääkseni RE:n analyyseissä on otettu 50% tuosta yhtiön itse kommunikoimasta summasta pois. Voitte itse penkaista rapsaa ja katsoa oletteko samaa/eri mieltä.

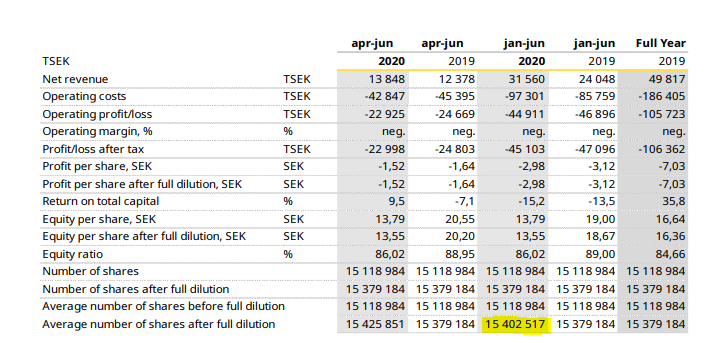

1,0m dilutoinnin jälkeen osakkeita olisi 15 402 517 + 1 miljoona kpl.

Q1-2020 katsauksessa lukee näin:

RE:n analyysistä:

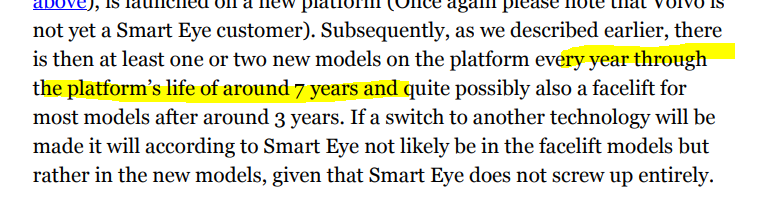

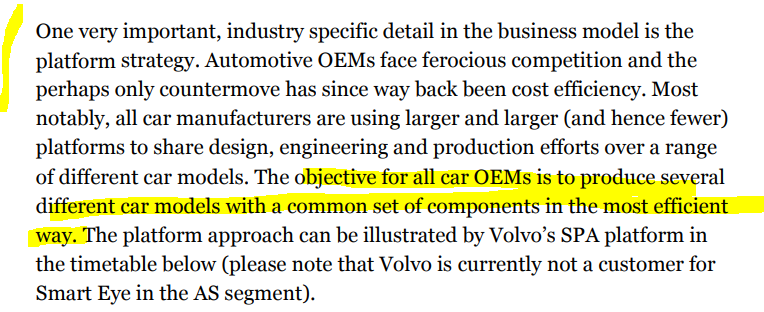

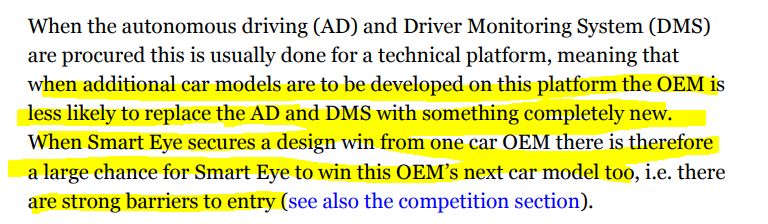

Nämä sopparit taitavat syntyä aina automallikohtaisesti, mutta kun softa ujutetaan mukaan yhteen alustaan (platform) niin sen pitäisi suurella todennäköisyydellä jalkautua kaikkiin ko. platformin autoihin:

Eli valmistajan kaikki automallit samalla alustalla (platform) tulevat “todennäköisesti” sisällyttämään tämän softan mukaan. Yhden alustan life cycle on 7 vuotta keskimäärin, joten kannattanee jakaa 7 vuodelle yhtiön ilmoittamat summat…? 5 vuotta voi olla vähän optimistinen.

12 tykkäystä

Jututtelin tässä ruotsalaista kaveria, joka on omistanut osaketta 2017 alkaen ja joka on tehnyt tuon ylle linkittämäni kartoituksen automalleista… Kommentteja:

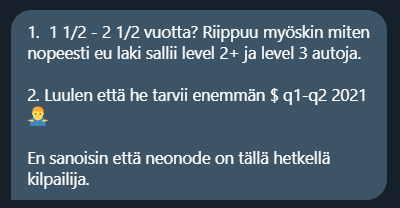

Kyselin myös riskeistä (1. kääntyminen voitolliseksi 2. käteisvarat ja miljoonan osakkeen anti 3. kilpailutilanne):

Kysyin ovatko RE:n analyysit tuttuja:

Johtopäätös tästä mielestäni on, että:

- break eveniin liittyy epävarmuutta jota on vaikea arvioida, kenties tuo EU-säädäntö on nyt keskeisin ajallinen tuki

- kassatilanteen takia voidaan tarvita suurempikin anti kuin 1 miljoonaa osaketta (tässä kuuntelisin itse ehkä enemmän RE:n analyysejä kuin yksityissijoittajaa)

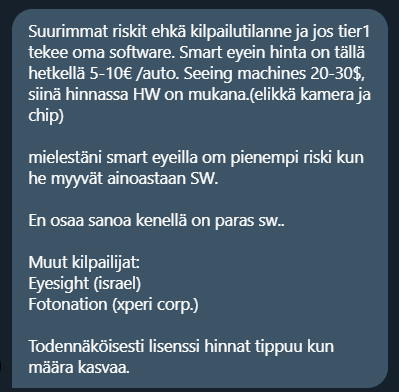

- varteenotettavia kilpailijoita on kenties 3 kpl (Seeing Machines, Eyesight, Fotonation)

- haastattelemani kaveri ei ole tekninen asiantuntija, eikä analyytikko… ei osannut ottaa kantaa kenellä paras SW

- suhtaudun kaverin kommentteihin sopivalla varauksella, joskin hyödyllistäkin tietoa siellä on

Kurssitasoon kaveri ei osannut ottaa kantaa (ei kenties ole syvällinen numeroiden analysoija)… piti kuitenkin hyvänä, että SE:llä on nyt eniten design winnejä.

36 tykkäystä

Hyviä huomioita Astonilta!

Tuo summa oli kuitenkin 10 EUR, eikä SEK.

Tuolla summalla per auto on iso merkitys minkälaisia arvioita saadaan SE:n tuloskehitykselle.

3 tykkäystä

Selailin ketjun läpi ja huh, täällähän on paljon perehdytty yritykseen yhden viikonlopun aikana. ![]()

![]()

Kun tuohon EU-lainsäädäntöön viitattiin yhtenä isona ajurina niin ei ainakaan osunut silmään että oliko tästä tarkempaa pohdintaa että mitä se käytännössä tulee tarkoittamaan? Esim. Se että vaaditaan autoihin kuljettajan vireystilan seuraavaa järjestelmää ei vielä edes tarkoita että järjestelmän pitäisi olla kamerapohjainen ollenkaan. En ylipäätään pidä ajatuksesta että isoin (tai ainakin yksi isoimmista) kasvun drivereista on regulaatio ja hyvin vaikea uskoa että se preferoisi jotain tiettyä teknologiaa.

Olen myös skeptinen aina kun näen näitä liikevaihtokäyriä, missä viimeiset 5 vuotta on menty ihan minimaalisella kasvulla, mutta ensi vuonna se hockey stick sitten alkaa. Olisi mielenkiintoista nähdä onko ennustekäyrät olleet jo kuinka monta vuotta samanlaiset.

Kolmas asia mistä en pidä tässä keississä on juuri tuo toimialan dynamiikka, jota en ymmärrä ja se mitä ymmärrän ei anna ruusuista kuvaa alihankkijalle.

Toivotan siis onnea junaan hypänneille, mutta itse jään asemalle katsomaan. Omaan sijoitusstrategiaani ei kuulu veikata kuka voittaa kisan tulevaisuuden teknologioista sillä niiden paremmuuksien arvioiminen on hyvin vaikeaa ja niin kuin on monta kertaa todettu historiassa, edes se että teknologiasi on paras ei ole tae siitä että olet markkinoilla voittaja.

42 tykkäystä

Hienoa saada ketjuun haastoa ja kriittistä näkemystä. Hyviä nostoja. Nuo vireystilan havainnoinnin tekniset minimiehdot olisi hyvä tietää tarkemmin. Ilman kameraa kuljettajan nukahtamista lienee mahdotonta havaita, joten mielestäni kameraton järjestelmä on aika lelu. Mutta en tiedä riittääkö kameraton järjestelmä täyttämään eu säädöksen ehdot vai ei.

Olisi aika epätodennäköistä, että RE (tai kukaan meistä tässä ketjussa) ei vielä olisi tietoinen siitä, että kameraton järjestelmä kilpailee kamerajärjestelmän kanssa. Teoriassa mahdollista, mutta epäilen. Asia vaatii silti lisäselvityksiä.

Toinen asia on se, että tulevaisuuden cruise (kuski ei aja mutta tarkkailee auton itseohjausta) edellyttää kehittyneen seurantajärjestelmän, joka taaskin vaatii sen kameran. Kameraton järjestelmä toimi ehkä 2009 volvossa mutta tämän päivän vaatimukset ovat auttamatta toista luokkaa.

Design winnit ovat menneet uudenaikaisille järjestelmille, joissa on kamera.

5 tykkäystä

Tekisi mieli linkata kuva “Apes strong together” mutta en kehtaa. Tai bundle of sticks.

Pointtini on siinä, että miten laadukkaaseen ja hyvään keskusteluun pystymme tällä foorumilla parhaimmillaan. Pitäkäämme kiinni siitä, meikä tykkää ![]()

Mutta jotta viestissäni olisi jotain suurempaa järkeä, olen samaa mieltä @SijoitusSeppo kanssa näistä riskeistä, tässä casessa on paljon pelkän regulaation alla ja jos joku keksii halvan tavan seurata vireystilaa luotettavasti vaikka kuskin pakaroiden jännityksestä, jää kalliimmat kamera hässäkät vähemmälle. Mutta tähän asti muut vireystilaa seuraavat tavat eivät ole saavuttaneet mielestäni yhtä luotettavaa dataa…

7 tykkäystä

Äkkiseltään voisin kyllä ajatella, että mekanismi, joka vaatii molempien käsien olemista ratilla voi täyttää tämän vaatimuksen aika helposti. Eli jos se vaikka huutaa 5s päästä kun paineentunnistus lakkaa.

Eihän se tiedä toki nukkuuko kuljettaja vai katsooko smartphonella Netflixiä, mutta eipä sillä tarkkaamattomuuden syyllä kai ole väliä kolarin tullessa.

Joka tapauksessa Red Eye:n case perustuu näihin design winneihin, ja ne ratkaisevat ymmärtääkseni, miten paljon tulospotentiaalia on.

Voi kamerajärjestelmä ollakin parempi, ja onhan se näitä kilpailutuksia voittanut. Yritän sanoa, että sääntelyn näkökulmasta voi silti olla muitakin uskottavia ratkaisuja. Esim. paineentunnistukseen perustuva järjestelmä voi olla riittävä. Tässä esim. käsien pysyminen ratilla sinänsä ei välttämättä ole olennaista, koska nukahtaessa puristusvoima heikkenee.

Ihan välitöntä reagointia kameraltakaan ei voi edellyttää, koska ajettaessa on voitava mm. kääntää päätä. Sikäli muutaman sekunnin reaktioaika lienee realistinen.

Itse menisin kuitenkin näillä DW:llä arvottaessani potentiaalia. Vaikka kamera ei olisi loppuviimein edes paras, se ratkaisee, mitä on autoissa. Muu on sivuseikka liiketoiminnan kannalta.

Vastaan nyt vielä tähän, vaikka menee jo vähän SE:stä pois.

Touch-sensitive (pressure-sensitive) steering wheel on sinänsä ihan oikea juttu, ja teknologiana n. 10 vuotta vanhaa. Tällainen ratkaisu ei toki missään tapauksessa poissulje silmäkameraa, vaan voi olla sen rinnalla, ja näin varmasti onkin.

Tämä oikeastaan lähti siitä, kun epäilit nukahtamisen havaitsemista ilman kameraa mahdottomaksi. ![]()

9 tykkäystä

Epäilen. Näin pari viikkoa sitten dokkarin, jossa tutkittiin vuorokauden valvonutta kuljettajaa simulaattorissa. Hän vaipui muutamaksi sekunniksi mikrouneen, kädet kiinni ratissa. Järjestelmä herätti kuskin välittömästi. Oli luultavasti SEn tai kilpailijan järjestelmä. Kamerallinen järjestelmä oli.

Touch-sensitive (pressure-sensitive) steering wheel on sinänsä ihan oikea juttu, ja teknologiana n. 10 vuotta vanhaa. Tällainen ratkaisu ei toki missään tapauksessa poissulje silmäkameraa, vaan voi olla sen rinnalla, ja näin varmasti onkin.

Tämä oikeastaan lähti siitä, kun epäilit nukahtamisen havaitsemista ilman kameraa mahdottomaksi.

Ehkä kirjoitan joskus suorasanaisesti, mutta en missään nimessä pidä mahdottomana. Monesti on silti helpompaa kyseenalaistaa kuin alkaa selvittämään miten asia on. Täällä palstalla on yhteensä perehdetty tähän aiheeseen vasta pari päivää mutta silti yhteensä satoja tunteja. RE on tutkinut alaa useamman vuoden. Yritän ymmärtää sitä, miksi kaikki tähän mennessä vakavasti otettavat järjestelmät joista tietoa on tihkunut vaikuttavat perustuvan kameraan ja mikä minun mielestäni voisi olla siihen syy.

Itse menisin kuitenkin näillä DW:llä arvottaessani potentiaalia.

Samoin.

3 tykkäystä

Elekee työ tulla pilloomaan hyvvää tarinoo faktoilla. Meistä tulloop miljonäärejä iha justiisa.

Ei vua, hyvää opponointia sepolta. Laitetaan korvan taakse ja annetaan alitajunnan tehä ajatustyö.

9 tykkäystä

Jos nyt ymmärsin oikein, niin SE:n toiminta on 100% ohjelmistoa, joka on hyvä asia tässä tapauksessa. Ohjelmistoja on yksinkertaisesti helpompi saada OEM-tyyppiselle toimialalle kun ei ole riippuvuutta hardwareen sen suuremmin. Useimmiten riittää, että tilaaja tarjoaa platformin (ja käyttöjärjestelmän), johon ohjelmisto deployataan. Teollisuudessa on kohtalaisen vaikea saada hyväksyntää hardwarelle johtuen niiden tietoturvallisuudesta, joka antaa selvän etulyönti aseman SE:lle kun verrataan esimerkiksi toimijoihin, jotka ovat riippuvaisia tietystä hardwaresta. Lisäksi hardware voi olla riippakivi kun halutaan skaalata useampaan eri valmistajaan (lue: haasteet saada vakioitua toimitusta).

Tulevaisuudessa myös autoteollisuuden infotainment-systeemit todennäköisesti (oma mutu) menevät ekosysteemi pohjaisiin ratkaisuihin. Esimerkiksi Android Automotive jota jo joissain automalleissa käytetään. Tämä tarkoittaa käytännössä sitä, että autonvalmistajat itse valitsevat sopivan hardwaren ja käyttöjärjestelmän, jonka jälkeen alihankkijoiden tehtävä on pusata ja fokusoida ohjelmistoihin. Tässä

mielessä SE:llä on kaikki langat käsissään.

Itse en ole lukujen suuri tulkitsija / ymmärtäjä, mutta reaaliteet SE:n osalta vaikuttaisi olevan kunnossa lähitulevaisuutta ajatellen. Tuote on hyvä, sille on kysyntää, kilpailijat selvästi takamatkalla ja turvallisuudesta harvemmin tingitään. Vaikka tässä on regulaatio taustalla, niin en koe sen painoarvoa kovin merkittäväksi tässä tapauksessa koska nämä ovat niitä asioita millä valmistajat erottuvat massasta. Näin ollen uskalsin lähteä pienellä siivulla tähän mukaan ja aion varmasti katsoa kortit loppuun asti ja seuraan aktiivisesti tilanteen etenemistä.

11 tykkäystä

Tässä linkki siihen prisman dokkariin jossa väsynyt kuski ajaa simulaattoria ja dms herättää hänet. Alkaa kohdasta 19.00. HUOM! Valitse Jakso 1.

Ehkä siinä se pari sekkaa kuluu mutta lähes välittömästi näyttäisi herättävän.

Katso Yle Areenassa:

4 tykkäystä

@SijoitusSeppo kirjoittaa taas kerran asiaa. Ja siksi tuon 2009 Volvo Driver Alertin nostin estiin, että DMS (ei DNS…) voidaan mielestäni, ja omalla, monen vuoden ja useamman 100 000 km:n, kokemuksella varsin luotettavasti toteuttaa myös ilman kuskikameraa, hyödyntäen eteen katsovaa kameraa, joten estimaattikäppyrät DMS:n osuudesta uusissa autoissa saattavat sisältää myös näitä muita järjestelmiä, eikä pelkästään SE:n teknologialla totetutettavia.

Ja ilman muuta on selvää, että kuskin tarkkailu kameralla tai muillakin antureilla tuo lisäinfoa integroitavaksi päätöksen tekoon.

Kuka muuten tekee nämä softat, jotka tämän kaiken tiedon integroivat?

Ehkä kuitenkin muutaman kolikon tähän SE-firmaan laitan ihan mielenkiinnosta.

PS. Volvon Driver Alert 2009 oli ominaisuuksiltaan sama kuin 10 vuotta myöhemminkin:

vasemmasta palkista löytyy myös noita muita asiaan liittyviä järjestelmiä tuohon autoon

Edit. Ylempänä joku oli linkannut Wikipedian DMS-artikkelin, joka saattoi olla hieman suppea. Tässä on laajemmin kuvattu noita nukahtamissysteemeitä, myös kameralle vaihtoehtoisia, ohjauskäyttäytymisestä perseenpäristimeen.

Edit 2 ![]() heitin tuon “perseenpäristimen” ihan vitsillä, mutta näköjään Citroën: “…systems alert the driver by vibrations in the driver’s seat…”

heitin tuon “perseenpäristimen” ihan vitsillä, mutta näköjään Citroën: “…systems alert the driver by vibrations in the driver’s seat…” ![]() tämä lienee osoitus vahvasta intuitiosta sijoittajana, eikös

tämä lienee osoitus vahvasta intuitiosta sijoittajana, eikös

14 tykkäystä

Juttu vuodelta 2018

https://www.safestocks.co.uk/2018/05/30/euro-ncap-agrees-camera-based-dms-crucial-for-driver-distraction/

"Last week I spoke with Richard Schram, Technical Manager at Euro NCAP. For those backing camera-based DMS systems he provided a very positive update on the organisation’s plans.

He agreed that the problem of driver distraction could not be solved without cameras but he doesn’t think it is feasible to mandate that by 2021 (for 2020 the coffee cup DMS is what will be pushed for, as it’s easily achievable). By 2022 he expects EURO NCAP to be incentivising the introduction of AEB linked to camera-based DMS. Moreover, Schram agrees that: “by 2024 camera-based DMS will be part of most European passenger cars”

10 tykkäystä

Pientä googlailua ja tosiaan Cerence käyttää Smart Eyen teknologiaa ![]() Cerencehän on spin off Nuancesta ja nimi vaihtui viime vuoden lopulla. Eli Cerence toimii myös SE:lle jonkinlaisena jakelukanavana. Cerencellä oman ilmoituksen mukaan reilusti yli miljardin taalan verran tilauskirjauksia sisällä tuleville vuosille. SE:n teknologian osuutta näistä tuskin pystyy arvioimaan mutta ehkä se tieto on jossain jos vain onnistuu löytämään. Alla vielä vahvistus tuosta yhteistyöstä tosiaan vanhalla brändillä vielä. Pahoittelut jos tämä tieto oli jo täällä jaettu, sen verran aktiivista keskustelua on ollut että jotain saattaa jäädä huomaamatta:)

Cerencehän on spin off Nuancesta ja nimi vaihtui viime vuoden lopulla. Eli Cerence toimii myös SE:lle jonkinlaisena jakelukanavana. Cerencellä oman ilmoituksen mukaan reilusti yli miljardin taalan verran tilauskirjauksia sisällä tuleville vuosille. SE:n teknologian osuutta näistä tuskin pystyy arvioimaan mutta ehkä se tieto on jossain jos vain onnistuu löytämään. Alla vielä vahvistus tuosta yhteistyöstä tosiaan vanhalla brändillä vielä. Pahoittelut jos tämä tieto oli jo täällä jaettu, sen verran aktiivista keskustelua on ollut että jotain saattaa jäädä huomaamatta:)

20 tykkäystä

Ei voi muuta kuin kehua tätä ketjua ja yhteishenkeä sekä tiedon jakoa! Kolme päivää seurattuani ketjua, en voi kuvailla keskustelua muilla kuin positiivisilla adjektiiveilla. Liputuksia ei ole tullut yhtään ja tietoa etsitään, jaetaan ja hyödynnetään. Kerrassaan loistavaa toimintaa ja jatketaan samalla meinigillä ![]() ! Hyvää alkusyksyn jatkoa kaikille!

! Hyvää alkusyksyn jatkoa kaikille!

Edit: Tänään aamulla ostin itsekin ensimmäisen erän ![]()

25 tykkäystä

Näettekö Bittiumin (yhteistyössä Valossan kanssa) varteenotettavana kilpailijana alalla? Vaikuttaa mielenkiintoiselta konseptilta:

P.S. Omasta puolestani myös iso kiitos informatiivisesta keskustelusta ja mielenkiintoisista näkökulmista Smart Eyen osalta. Yhtiö seurannassa suurella mielenkiinnolla.

3 tykkäystä

En pitäisi 20 vuoden kehitystyötä vallihautana tässä tapauksessa. Koneoppiminen on mullistanut kuvien ja videoiden analysoinnin täydellisesti kuten esimerkiksi yllämainitun Valossa tarjoamat ratkaisut osoittaa. Modernin konenäön näkökulmasta uneliaan kuskin tunnistaminen ei ole niitä vaikeimpia haasteita.

Kuinkahan monta aggressiivista hyvin rahoitettua startuppia puuhastelee sovellusalueella toimii? Jos markkinoilla on kunnon opportunity niin tässä käy helposti samat kuin puheentunnistuksessa, jossa uusia firmoja putkahtelee kuin sieniä sateella. Miksi? Koska kysyntää on valtavasti ja enabler-teknologia on saatavilla pilvestä Azure, AWS, GCP jne

13 tykkäystä

Nyt kysyy Masse-setä: Mitvit?

Setä luuli, että 5v-10v. päästä, jolloin viranomainen ei tod.näk. anna sedän enää itse ajaa autoa, sähköautot ajavat itse itsensä eikä niitä vois vähempää kiinnostaa torkkuuko Masse-setä sen kyydissä vai ei ![]()

Masse-setä, FA, Viisas Silmä, ei jatkoon vanhanaikaisena keksintönä???

4 tykkäystä