Koitan tiivistaa lyhyesti ja ytimekkaasti:

YLEISTA TIETOA FIRMASTA

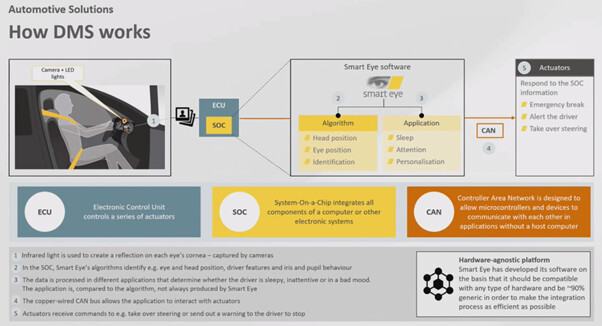

-Perustettu 1999, keskittyy eye tracking teknologiaan/softaan. Teknologia tunnistaa, ymmartaa ja ennustaa ihmisen toimia ja aikomuksia tutkimalla silmien liikkeita. Silmien seurannan avulla voi siis vetaa johtopaatoksia yksilon valppaudesta, tajunnasta, huomiosta jne. Tekniikka kayttaa infrapunavaloa luomaan heijastuksia, joita sitten kaappaavat kamerat ja analysoivat algoritmit ja ohjelmistot. Lisaa teknologiasta voi lukea taalta:

-Kohdemarkkina autoteollisuus

-Listattu 2016. Nykyinen toimari Martin Krantz perusti firman yhdessa isansa Mats Kranzin kanssa. Mats istuu edelleen hallituksessa. Molemmilla iso positio firmassa.

-Paatuote softa. Tarkoittaa etta gross margin 100%, ei mikaan paaoma intensiivinen bisnes jossa betonilla rakennetaan tehtaita ja joissa gross marginit on max 30%, 40% tai 50%. Tama mahdollistaa korkean liikevoittomarginaalin tulevaisuudessa.

BUSINESS MALLI

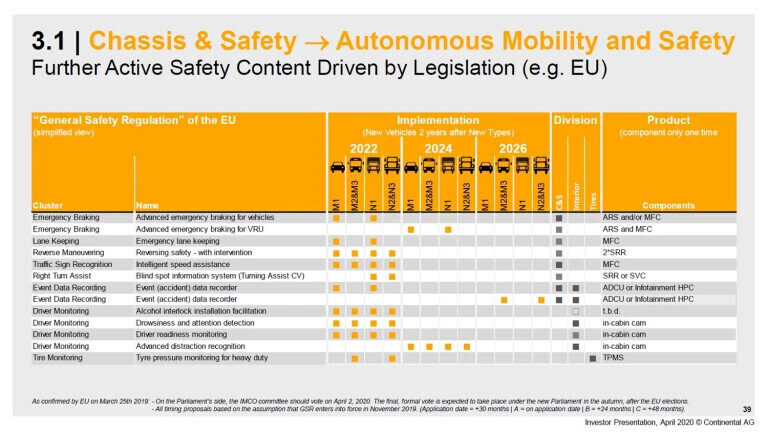

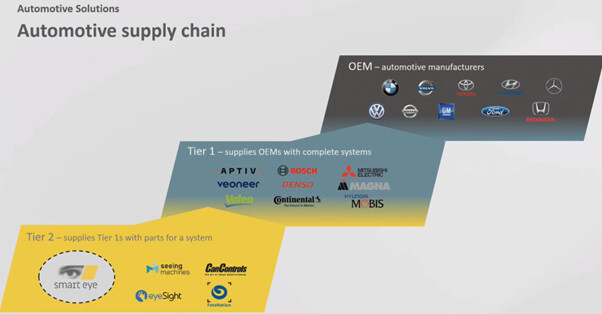

-Autoteollisuuden arvoketjussa on OEM (valmistajat esim BMW), Tier 1- ja Tier 2- toimittajia. Smart Eye kuuluu Tier 2. Kamerat ja muut laitteisto-osat tuotetaan Tier 1 tasolla (Bosch, Delphi jne) tai heiden muiden Tier 2- kumppaneiden toimesta.

-Tier 1 ei keskity Smartin teknologia-alueelle. Taman osoittaa Smartin ja muutaman muun Tier 2 toimijan Design Winit.

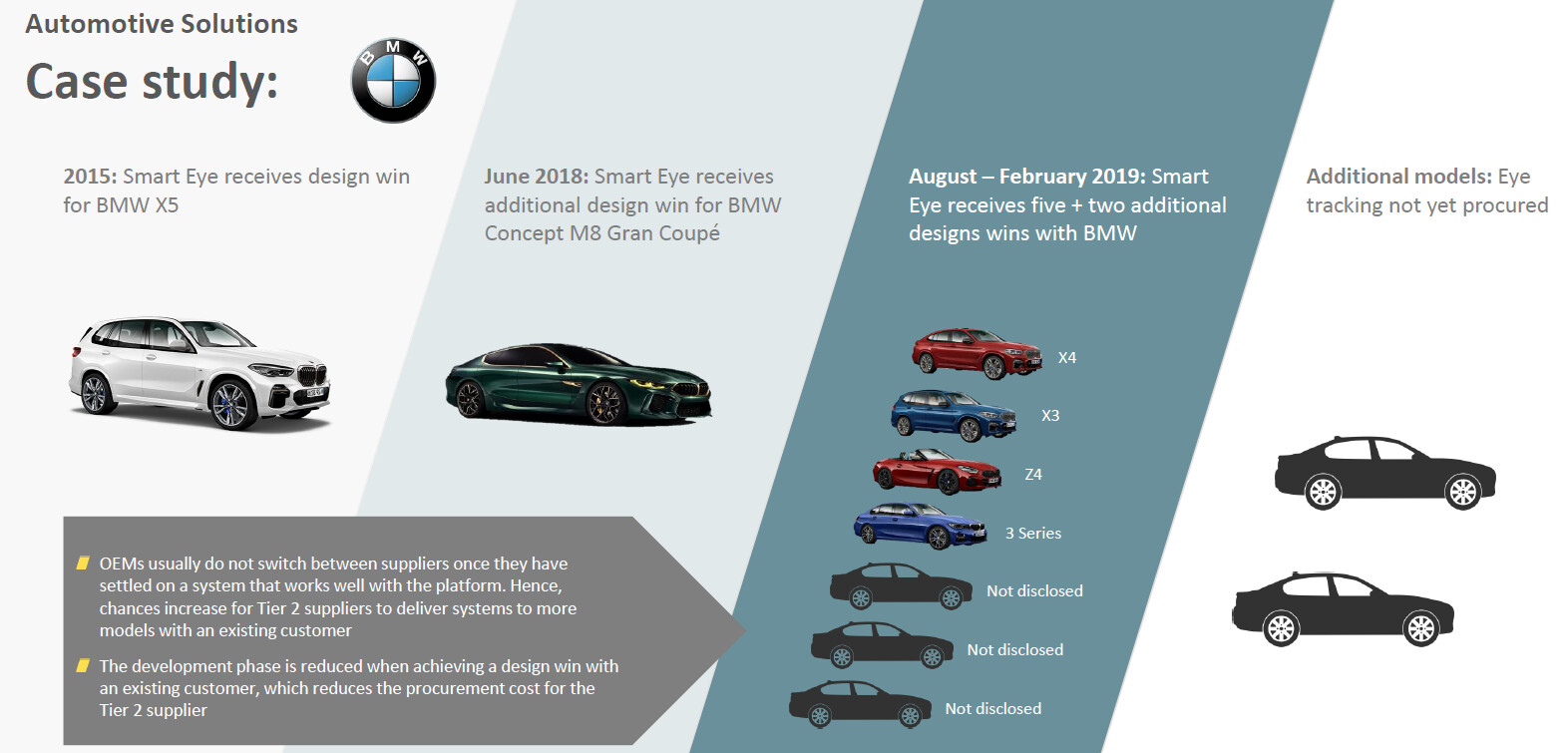

-Autonvalmistajat valmistavat yleensa useita automalleja samalla platformilla, mika tarkoittaa, etta yhden automallin (DW = design win) voitto johtaa yleensa muihin design winneihin. Tama tarkoittaa markkinoille tulon esteita, kun olet saanut useita voittoja samalta autonvalmistajalta.

MARKKINAPOTENTIAALI

-DMS (Driver Monitoring Systems) markkinan oletetaan kasvavan voimakkaasti niin etta 2026 autoissa on noin 30-50 miljoonaa DMS laitetta, eli noin 30-50% kokonaispenetraatio (uusia autoja myydaan noin 100 miljoonaa vuosittain).

-Euro NCAP nayttelee tassa omaa osaansa Euroopan osalta:

Euro NCAP agrees camera-based DMS crucial to prevent driver distraction | Safestocks

-Tassa lisaa regulaatiosta Kiinaan ja Jenkkeihin liittyen:

https://smarteye.se/blogs/driver-monitoring-dms-on-its-way-to-become-mandatory-in-vehicles-around-the-world/

-Regulaatio etenee eteenpain koska liikenteessa kuolee 1.35 miljoonaa ihmista vuosittain:

Road traffic injuries (who.int)

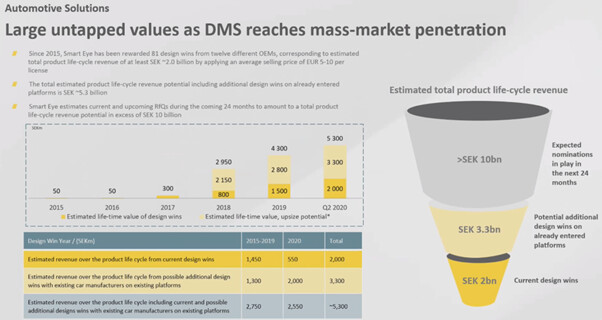

-Smart Eye nakee koko markkinapotentiaalin yli 1.5 miljardissa eurossa. Tama kasittaa siis nykyiset DWt, mahdolliset lisa DWt jo niissa autoplatformeissa joissa Smartti on lasna seka odotettavissa olevat nominaatiot seuraavan 24 kuukauden aikana. Tahan lisaksi tulee sitten viela seuraavat kierrokset. Tama 1.5 miljardia tarkoittaa koko elinkaaren (noin 14 vuotta per platformi) liikevaihtoa.

-Smartti keraa tuottoja paaasiassa rojalteina eli per myyty auto. Nyrkkisaantona 5-10 euroa per myyty auto.

KILPAILUYMPARISTO

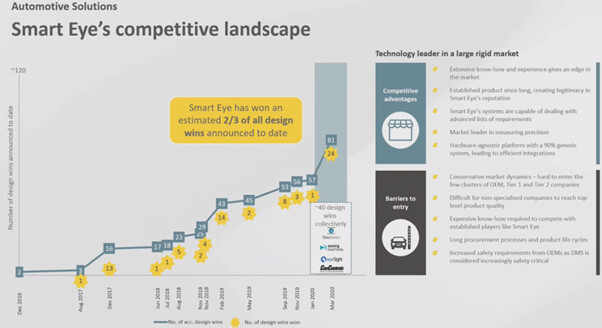

-Kaytannossa nelja peluria. Smart Eye, Seeing Machines, Fotonation ja Cipia. Tahan mennessa kaikista Design Winneista Smartilla noin 65% markkinaosuus.

-Kilpailutilanne nayttaa Smartin kannalta erittain hyvalta ainakin seuraavissa kilpailutuksissa. Paakilpailija Seeing Machines etsii viela omaa strategiaansa eika heita ymmartaakseni ole nakynyt viime aikoina RfQ vaiheessa. Tassa @Aston_Livingstone kirjoitus RfQ jne:

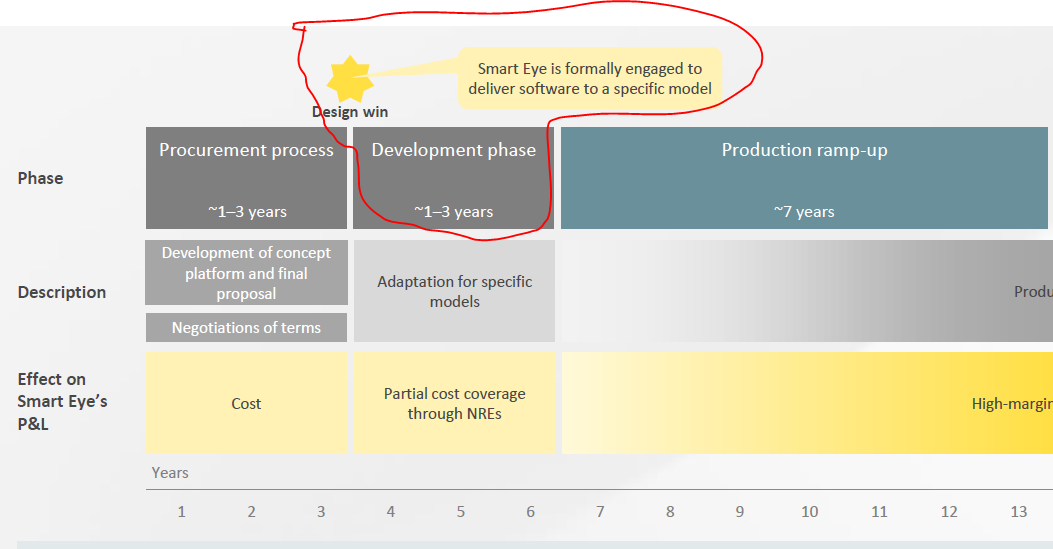

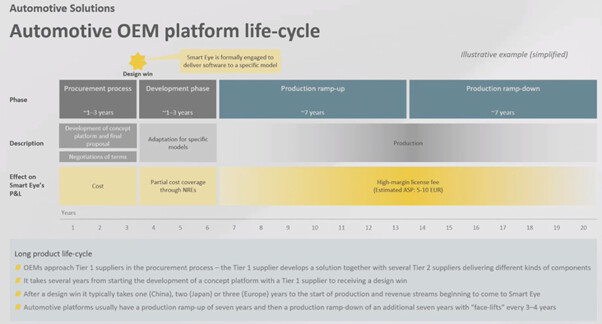

- RfQ → Design Win saadaan → X kuukautta, että Design Win julkaistaan.

- Tämän jälkeen 1-3 vuotta development phase, jolloin automalli suunnitellaan.

- Suunnittelun jälkeen automalli tuotantohihnalle(1-3 vuotta DW:n jälkeen)

- Automalli tuotantohihnalle + X kuukautta, minkä jälkeen Smart julkaisee mallin.

-Minka takia Smartti on voittanut niin paljon DW suhteessa muut:

- Yli 20 vuotta mukana.

- Saksalaisia autonvalmistajia asiakkaina. Se on osoitus laadusta.

- Ei ole ollut mitaan ongelmia teknologian luotettavuuden kanssa.

- On osoittanut asiakkaille etta pystyy parantamaan jatkuvasti teknologiaaa.

- Hardware agnostic. Softa toimii kaikilla raudoilla.

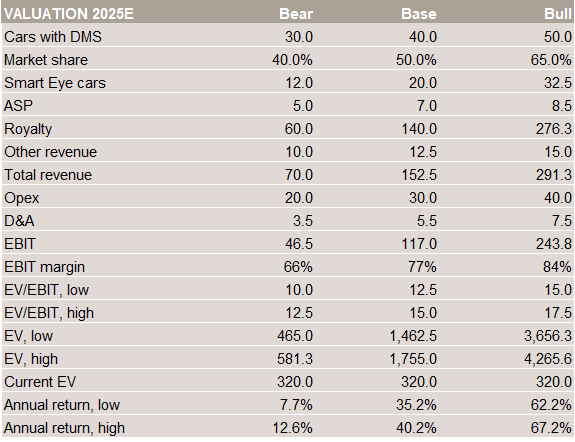

TUOTTOPOTENTIAALI

-Laskelma 2025 loppuun

-Tuottopotentiaali riippuu seuraavista olettamuksista:

- DMS penetraatio (johdon/markkinan oletus).

- Smartin markkinaosuus (tahan mennessa 65% ja seuraavat 2v nayttanee erittain hyvalta. Kilpailu kiristynee myohemmin).

- ASP = hinta per auto. Talla hetkella ollaan ylalaidassa (5-10 euroa) mutta voi pudota jatkossa.

- Muu liikevaihto. Pienessa roolissa vs. rojaltit. Upsidea jos esim AIS onnistuu. Jatan taman kasittelematta.

- Opex. Liiketoiminnan kulut eli myyntikulut jne. Ymmarrykseni mukaan ei pitaisi nousta paljoa nykytasosta noin EUR 20m vuodessa.

- Arvostus. Mun mielesta softabisnekselle erittain kohtuullinen oletus. Pelaan vahan varman paalle koska EBIT marginaali nousee laskelmissa niin korkeaksi. Toisaalta uskon etta Redeye on konservatiivinen mita tulee marginaali ennusteisiin.

MUUTAMA KESKEINEN KUVA

Teknologiasta

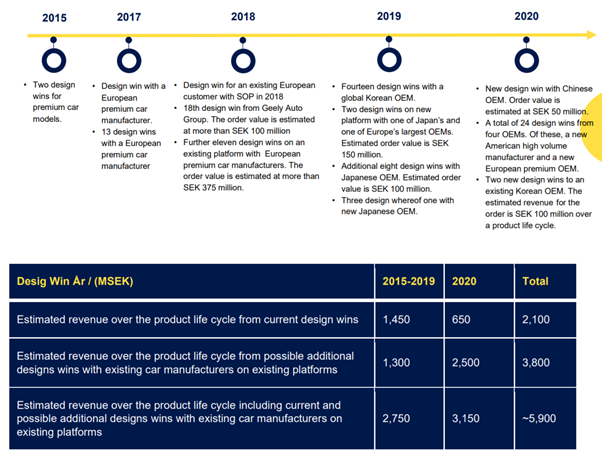

Design Winneista ja potentiaalista

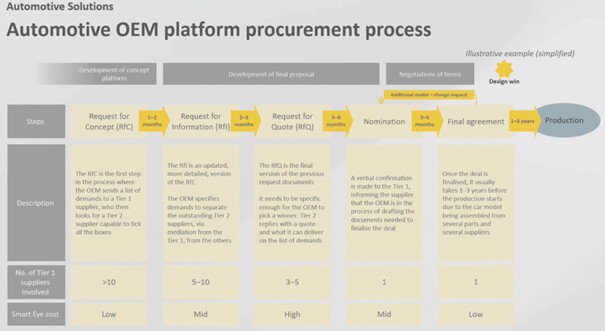

Automotiven arvoketjusta

Design Winneista tuotantoon

Platformin elinkaari

Kilpailukentta

Markkinapotentiaali

Sijoittajapresentaatio syyskuulta 2020

02_Smart Eye.pdf (3,0 Mt)