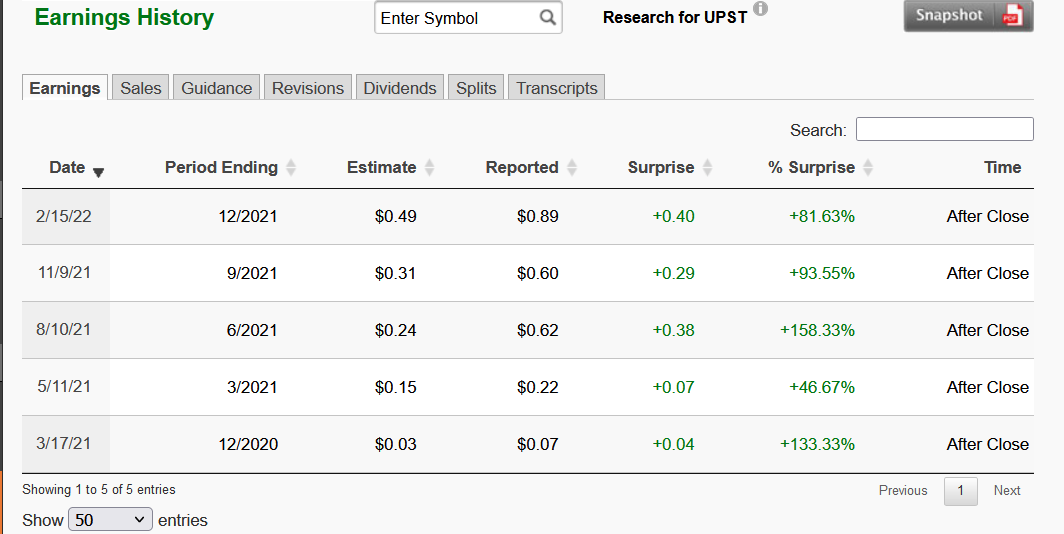

Upstart osari tulossa 7.5. Pientä pohdintaa. Karhut (K) vs Härät (H). Pistän tänne kun ei geneeristä FinTech ketjua eikä omaa Upstart ketjua. Ylläpito voi noukkia oikeaan paikaan tai voisko tämän ketjun laajentaa Sofi + Upstart ketjuksi. Jätän ylläpidon murheeksi.

Aloitetaan Karhuista, koska monesti ne halutaan unohtaa ja niissä on ehkä enemmän puutteita.

K1 brutaali markkina sentimentti. Väärässä oleminen voi olla todella kallista. Vrt eilinen Teladoc joka ei edes missanut kovin paljoa mutta otti turpaan 35%.

K2 Tietyn kohortin lainoissa maksuvaikeudet olivat korkeampia kuin referenssimalli ennusti (Kroll Bond Rating Agency). Koska tämä kohdistuu vain tiettyyn kohorttiin en ole kovin huolissani. Se kenelle myönnetään lainaa elää per kohortti koska malli kehittyy jatkuvasti. On myös mahdollista että referenssimalli on väärässä. Lisäksi luultavasti maksuvaikeudet on jo hinnoiteltu Upstarting lainoihin jolloin kokonaisuutena lainat olisivat edelleen voitolla. Silti ei hyvä uutinen.

K3 Upstartin mallia ei ole testattu tässä markkinassa. En tiedä kuinka paljon dataa heillä on omaan malliinsa mutta luultavasti ihan helvetisti. Matchaamällä heidän oma dataa ja historiallista FICO dataa pystyy luomaan synteettistä dataa huonosta markkinatilanteesta. Puuttuvan ja synteettisen datan luomisen alueella on paljon tutkimusta ja olettaen että Upstartin AI teami osaa asiansa tämän ei pitäisi olla ongelma. Silti datassa voi olla epäjatkuvuuskohtia jotka vaikeuttaa mallin extrapolointia alaspäin roskalainoihin joita ei ole koskaan aiemmin rahoitettu.

K4 Upstartin lainat hyötyivät korona ajan elvytyksestä. Tätä en ymmärrä. Eikö kaikkien lainojen kysyntä laskenut kun ihmisille tuli rahaa kotiin eikä ollut mahdollisuuksia kuluttaa

Härät

H1 Luottokorttifirmat raportoi kovaa tulosta. Luultavasti myös lainojen kysyntä jatkunut vahvana.

H2 Nykyisin paljon pankkien käyttämä FICO järjestelmä on täynnä päättömyyksiä. Korkeat FICO pinnat on parempia ja pienellä hakemisella löytyy ohjeita miten voi parantaa omia FICO pinnoja: älä irtisano ekaa luottokortti koska lyhentää credit historyä ja alentaa FICO pisteitä tai saat enemmän pinnoja jos sulla on ollut usean eri tyypin lainaa auto, asunto, opiskelu ja luottokortti. Jokainen voi itse pohtia noitten kriteereiden järkevyyttä.

H3 (StockmarketNerd) An analyst downgraded Berkshire Hills Bancorp this week citing the company’s usage of Upstart as a source of loan volume. In response, the bank (thank you to their team) published data on how its Upstart loans were actually performing. Berkshire Hills is collecting an average loan yield of 11.5% with a 5% annual net charge-off rate from Upstart-sourced loans – meaning there’s plenty of room for adequate cash flowing. … The bank also expects the proportion of its loan book via fintech partners (mainly Upstart) to triple from 1% to 3% this year.

H4 (StockmarketNerd) In an article published today, $UPST’s VP & GM of Auto Retail told Automotive News that its dealerships have been choosing Upstart-powered loans at “8X” the expected rate. “We had big hopes but the result was significantly more.”

H5 Kurssia runneltu todella alas. Keskiarvon tavoitehinta on nyt 175$ eli upsidea 133%. Tosin ainakaan Yahoo Finance ei kerro koska tavoitehinnat asetettu. Onko jollain parempi lähde?

H6 Shortit. Free floatista shortattu 35% (Ortex estimaati). Tämä noussut jopa kiihtyvällä tahdilla marraskuunpohjista 5,65%.

Kokonaisuutena härät näyttäisi vievän tämän. Tekisi mieli mennä allin ennen osaria ja ottaa lainaa päälle, mutta tuskin näin toimin vaan teen maltillisemman position kasvattamisen. Kuinkahan alas hinta voisi vielä tulla. Ehkä shortit aikoo julkaista jonkun höpinän “upstart lainat tuohoutuu kun korot nousee” ajaakseen hintaan vielä alemmas jolloin pääsisi ostamaan 6x tai jopa 5x luvulla.

Toisaalta voi olla että olen unohtanut jonkun Karhun K? ja tämä napsahtaa sormille todella ikävästi.

Disclaimer nykyinen positio 7.5% salkusta ka hintana 97$