Omat laput lähtivät tänään laitaan, koska Digitalin myynti petti pahasti ja uskon että sillä on mahdollisuudet myös pettää 21Q1 ja 21Q2, kun korona kurittaa kaupan alaa ja ravintola-alaa. Software sen sijaan on hyvässä kunnossa ja tarina etenee mainiosti, mutta kun se on vain 1/3 yhtiöstä niin digijarru on varsin merkittävä. Alunperin tämä oli minulle arvosijoitus, jolla on optionaalisuutta transformoitua mahtavaksi yhtiöksi. Nyt merkittävä osa lyhyen aikavälin arvonnoususta on nähty ja koen että Digital on yhä vahvemmin riippakivenä.

Samalla tämä pääomistajan osinkopelleily ja robotiikan yhtiöittämisen hitaus harmittavat. Sentica sinänsä haluaa varmasti Solteq-omistuksestansa eroon, eli heidän näkökulmastaan osingot ovat loogisia ja on mahdollista että he irtautuvat positiostaan tänä vuonna. Solteqhan voidaan myös fuusioida tai myydä osissa tai kokonaan pois. Hieman sinänsä harmittaa jäädä tässä kohtaa tarinaa pois, koska Software + Robot omaavat paljon potentiaalia, mutta tuotto-odotus ei yksinkertaisesti riitä enää, varsinkin kun salkun muut yhtiöt tekevät 40%+ liikevaihdon kasvua paranevalla kannattavuudella.

Odotan kyllä mielenkiinnolla Jonin raporttia, koska onhan se mahdollista että ajattelussani on virhe ja tämä yhtiö vasta lähti nyt käyntiin

Itse asiassa software teki jo enemmän käyttökatetta viime kvartaalina ja ero todennäköisesti vain kasvaa. Vai myyntilukujako katsot?

Riippakivivertausta voisi myös käyttää saas-firmoihin, jotka ovat siirtymässä pois lisenssimallista, mutta ei se tunnu haittaavan. Lähinnä vain haen takaa, että konsulttibisnes on tulevaisuudessa hyvin pieni osa arvonmäärityksessä.

Paras käännepotentiaali tässä on syöty, mutta enpä ole mitään muitakaan varmoja keissejä oikein nähnyt, joten en hirveän kiireessä ole myymässä

Liikevaihtoapahan hyvinkin. Osa-alueiden käyttökatteet eivät ole suoraan vertailukelpoisia mm. Softwaren poistojen vuoksi joita Digitalissa ei juurikaan ole. Software tulee selvästi olemaan Solteqin nopeimmin kasvava osa ja kun jatkuvat tuotot saadaan nostettua tuolta 25% tasolta ylöspäin niin siitä tulee aivan selvästi myös yhtiön arvokkain osa. Voisi periaatteessa sanoa että se on sitä jo nyt. Silti tuo Digital tulee olemaan merkittävä riippakivi valuaatiossa lähivuosina, jos kasvua ja liikevoittoa ei saada nostettua kaksinumeroiseksi.

Kyllä tämä vieläkin indeksin biittaa, mutta ainakaan minulle se ei enää riitä

Täällä Solteq on ja pysyy suurimpana omistuksena. 2017 strategiamuutoksesta mukana olleena ja suht tiiviisti seuranneena näkisin että nyt ollaan vaiheessa, jossa valitun strategian toimivuus, sekä yhtiön osaaminen ja kyky toteuttaa sitä käytännössä on todistettu. Solteqin kykenee tuottamaan kaupallisesti menestyvää ja kansainvälistä potentiaalia omaavaa softaa ja kasvamaan kannattavasti. Seuraavassa vaiheessa keskitytään entistä vahvemmin go-to-market puoleen ja kansainväliseen potentiaaliin. Muutos it-konsultista softataloksi ei käy yhdessä yössä, mutta uskon että softan suhteellinen osuus Soltegin bisneksestä tulee kasvamaan lähivuosina reippaasti. Ajureita sille on ihan riittävästi. Pitää myös muistaa että korona on vaikuttanut erityisesti juuri softabisnekseen (pl. utilities). Robojutut ovat vielä lähinnä optio, joka ei tässä vaiheessa määrittele yhtiön tulevaisuutta.

Tavoitehinnasta nosto 4,8€ oli positiivinen yllätys. Yritys ei ole itse koskaan kommentoinut yritysostojaan tavoitteena footprintin laajentamiseksi muihin Pohjoismaihin, Mutta en näe niissä muuten mitään järkeä. Yritysostoista on taseessa merkittävä liikearvo ja ne tekivät alkuun myös merkittävästi Kauraa. ohjelmistotuotteiden myyntikanavaa tukevana palveluna mielestäni ne olivat OK investointi. Ajoitusta voi tosin kritisoida. Nyt niiden myynti ei ole vielä mahdollista/kannattavaa joten tukeutuminen osien summaan osakkeen hinnan muodostamisessa ei ole relevantti. Sähläily joukkovelkakirjan uusimisessa ja nykyisen lainan korkeassa korkotasosta voi mielestäni antaa pyyhkeitä hallituksen toiminnalle ja nyt kun osinko esitys oli noinkin korkea toivoisin näkeväni lainan uudelleen järjestelyn kun yritys ei erään ole selkäseinäävasten lainaneuvotteluissa…

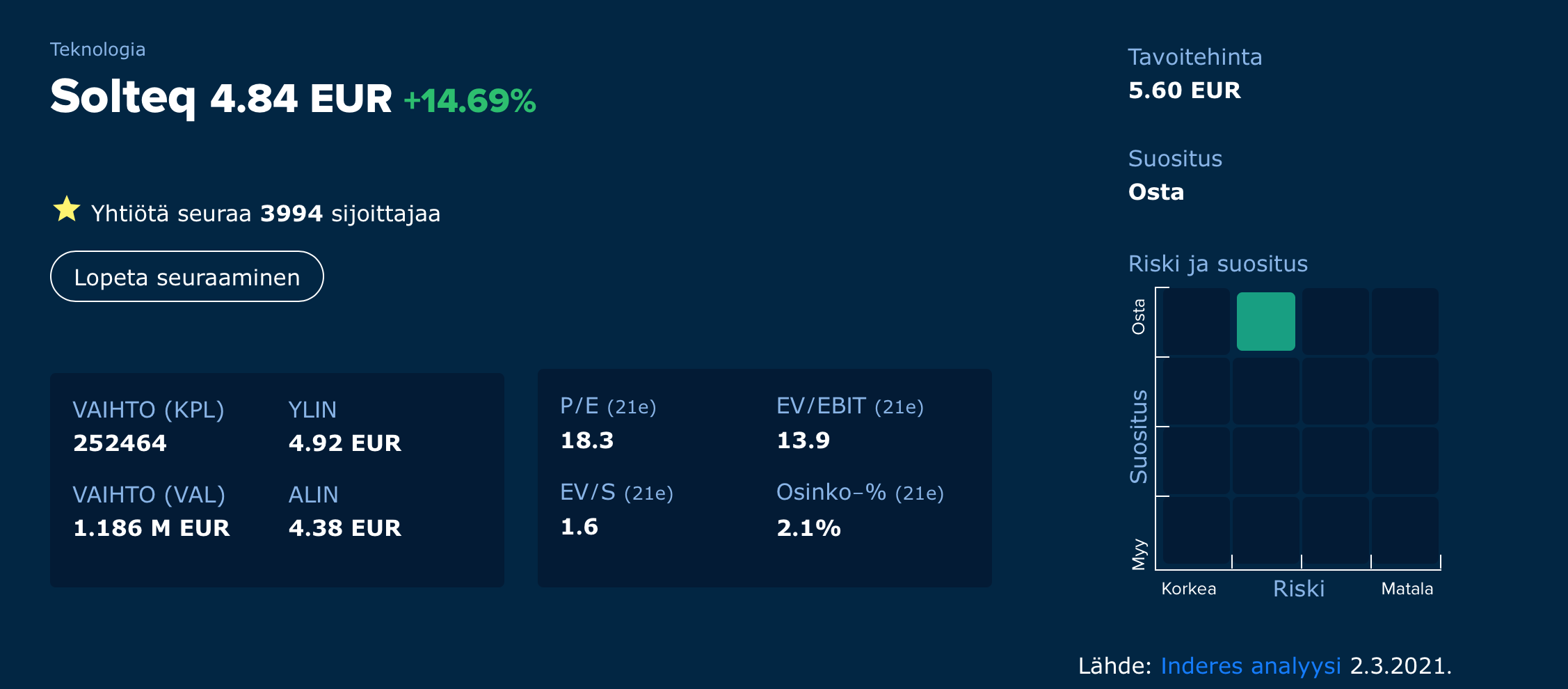

Solteq sai Partituren suhteellisen huokeaan hintaan. Noin P/S=1x ja EBIT=3x. Liikevoittobuusti 0,8 milj. euroa (jos se saavutetaan myös tänä vuonna) tarkoittanee sitä, että Joni ja EVLI joutuvat kohta päivittämään taas Solteqin tavoitehintoja.

Tykkään yrityskaupoista, joissa osa kauppahinnasta tehdään osakkeilla. Varsinkin, kun osatajan osakekohtaiset luvut ovat ostohetkellä arvostettu huomattavasti korkeammalle.

"Uusia osakkeita lasketaan liikkeeseen enintään 100 000 kappaletta ja osakeannissa annettavien osakkeiden osuus ei ylitä 0,52 % osakeannin jälkeisestä osakemäärästä. "

Ai nytkö mennään kohti sitä 6 € tavoitehintaa alle viikko siitä kun myin osakkeet

Onnittelut kaikille Solteqin omistajalle, joilla ei ole kädet tehty paperista!

Etkös sä sanonnut ettei tämmösen mörnijän kasvuvauhti riittänyt sun kasvusalkkuun

Aika nopeaa tuli tää tieto yrityskaupasta Q4 julkkarin jälkeen. Oottelin keväälle jotain toimia. Ja tällä yritysostohinnalla maksettavaan osinkoon saadaan ees pikkiriikkisen järkeä… en kyllä siltikään ole ihan vakuuttunut sen suhteen.

Olen katsellut samaa, aloitti minusta jo maanantaina ja jatkanut tänään.

Onko kenellekään tietoa kyseisestä välittäjästä tai heidän investointi puolesta?

Horeca-puolen juttuja parin viikon takaa. Kiinnostavia mahdollisuuksia tälläkin puolella kunhan tilanne selkeytyy pandemian osalta. Jutussa taustoitettu myös Cloud-POS:in toiminnallisuuksia, joka menee näköjään syvemmällekin asiakkaan prosesseihin.