Kauppalehden mukaan Solteq on pörssin kolmanneksi paras osinkoennusteen nostattaja.

Vaikka paljon yhtiötä olen tutkinutkin, niin en tätä näkökulmaa edes ajatellut. Kohta yhtiötä voi kai siis kutsua myös osinkoaristokraatiksi ![]()

https://www.kauppalehti.fi/uutiset/helsingin-porssin-osinkoennusteet-ovat-nousseet-puolessa-vuodessa-nama-yhtiot-ottivat-suurimmat-harppaukset/e48f4bf9-af97-4374-ad1b-17c385b71a7e

11 tykkäystä

Jäänyt työkiireissä postaamatta Solteqin pohjoismaiden johtajan haastis syyskuun lopulta tanskalaisessa IT-watch lehdessä. Antaa vähän osviittaa siitä missä mennään pohjoismaissa ja mitä tavoitellaan ![]()

"Uusi IT-toimija Tanskan markkinoilla tulee olemaan markkinajohtaja useilla alueilla

Teknologiayritys Solteq lanseeraa uuden pohjoismaisen strategian. Tavoitteena on tulla markkinajohtajaksi useilla Tanskan markkinoiden alueilla, pohjoismainen johtaja sanoo.

Suomalainen konsultti- ja ohjelmistokehitystalo Solteq käynnistää uuden pohjoismaisen strategian varmistaakseen yritykselle merkittävän aseman Tanskassa. Tavoitteena on saavuttaa vuotuinen 20 prosentin kasvu.

Liiketoiminta koostuu kahdesta osastosta. Osittain konsultointiosasto, joka toteuttaa ohjelmistoja kolmansilta osapuolilta muun muassa verkkokaupan ja ERP: n toimittajilta kuten Microsoft ja IBM.

Ja osittain yritys koostuu ohjelmisto-osastosta, joka on muun muassa kehittänyt robotin käytettäväksi ruokakaupoissa ja järjestelmän julkisen hammashoidon kirjanpitoon.

Jesper Boyen tehtävän pohjoismaisena pomona hän selittää yhdellä sanalla:

“Kasvu.”

“Tärkein tehtäväni on saada kasvu Pohjoismaissa, integroida ostamamme yritykset, ja tämän täytyy näkyä liikevaihdossa, pohjassa, mutta myös markkinaosuuksina.”

JESPER BOYE, POHJOISMAINEN JOHTAJA, SOLTEQ

Tanskassa painopiste on eri markkinoilla. Kyse on päivittäistavaramarkkinoista, joissa Solteq haluaa tulla robottiinsa suuriin supermarkettiketjuihin.

Lisäksi hammashoitoa koskevaa kirjanpitojärjestelmää, jota käytetään jo 38 kunnassa, on laajennettava sekä julkisesti että yksityisesti. Ja sitten energia-ala on suuri markkina Tanskassa, johon Solteq haluaa tulla omalla kehitetyllä ohjelmistollaan kyseiselle teollisuudelle.

“Tanskassa on erittäin suuria energiayhtiöitä - tällä alalla olemme markkinajohtaja Suomessa. Meidän on opittava ja pantava täytäntöön Tanskassa”, hän sanoo.

Onko olemassa markkinoita, joilla sinun on oltava markkinajohtaja Tanskassa?

“Vähittäiskaupan robotiikka - en näe, että meillä olisi huomattavan suuria haasteita tulla markkinajohtajaksi. Olemme markkinajohtaja energiasektorilla Suomessa, joten en näe, ettemme voi tulla markkinajohtajaksi Tanskassa”, sanoo Jesper Boye.

“Kun puhumme Navia ja Business Centralia, en myöskään näe, miksi emme voi tulla markkinajohtajaksi siellä. Kilpailijoita on paljon, joten se on kovaa liiketoimintaa, mutta me todella haluamme.”

Olemme markkinajohtaja energiasektorilla Suomessa, joten en näe, ettemme voi tulla markkinajohtajaksi Tanskassa

JESPER BOYE, POHJOISMAINEN JOHTAJA, SOLTEQ

Osa strategiaa näiden tavoitteiden saavuttamiseksi on pelata suuremmassa määrin koko Solteq-konsernin ja brändin kokoa yhtenä pohjoismaisena yrityksenä eikä vain tanskalaisena yrityksenä, jolla on 50 työntekijää.

“Jos haluat selviytyä tietotekniikkateollisuudessa, on etuna olla pohjoismainen tai yleiseurooppalainen. Ja emme ole olleet riittävän taitavia sanomaan, että olemme”, sanoo kokemukseltaan mukana oleva Jesper Boye. muun muassa Delliltä, Avayalta ja Oraclelta.

Koolla on väliä

Jesper Boye voi hyvin ymmärtää, että asiakkaat kasvavat kooltaan yrityksessä, jonka kanssa heidän on tehtävä liiketoimintaa, koska koko voi antaa jollekulle turvallisuuden tunteen.

“Meistä on tullut paljon taitavampia työskentelemään suuremmissa tiimeissä, joten meillä voi olla myös suurempia asiakkaita. Ja kerro samalla asiakkaille, että olemme suurempi pohjoismainen tiimi”, sanoo Jesper Boye ja korostaa, että tämä on kehitys, joka on laajennettava - myös keskittyen pieniin ja keskisuuriin yrityksiin.

Suuri osa Solteqin asiakkaista on tuotanto-, vähittäiskauppa- ja myös useita suurempia merenkulkualan yrityksiä. Kaksi markkinaa, jotka ovat kärsineet koronasta, mikä on tuntunut myös Solteqissa.

Mutta se on onnistunut saamaan lisää liiketoimintaa kaupankäynnissä.

“Olemme kärsineet, mutta olemme kuitenkin onnistuneet saamaan uusia asiakkaita - etenkin kaupassa”, hän sanoo.

6 tykkäystä

Eka-ykkönen jättää ilmakehän, mutta kolmesta eurosta näyttää ottavan suhteellisen vahvan vastustason ainakin toistaiseksi.

Kolmen euron Solteq ![]() No, mutta tällä on kiire tenbägätä ad 2025. Tällä menolla ehditään vielä 2020 parhaat nousijat-listalle.

No, mutta tällä on kiire tenbägätä ad 2025. Tällä menolla ehditään vielä 2020 parhaat nousijat-listalle.

10 tykkäystä

Upea poiminta @Peelo ![]() Tuo Tanskassa markkinajohtajaksi pyrkiminen/pääseminen nostaisi Utilities-liiketoiminnan arvoa kyllä reilusti ylöspäin, koska ainakin itse olen lähtenyt siitä että Tanskaa lähdetään valloittamaan vasta joskus 2022 eteenpäin. Jos siihen päälle saadaan robotit, apteekit sun muut, niin nousun kulmakerroin voi olla päätä huimaavaa.

Tuo Tanskassa markkinajohtajaksi pyrkiminen/pääseminen nostaisi Utilities-liiketoiminnan arvoa kyllä reilusti ylöspäin, koska ainakin itse olen lähtenyt siitä että Tanskaa lähdetään valloittamaan vasta joskus 2022 eteenpäin. Jos siihen päälle saadaan robotit, apteekit sun muut, niin nousun kulmakerroin voi olla päätä huimaavaa.

Nyt kun Solteqin hinta on rajusti noussut, voi monelle sijoittajalle olla vaikeaa tulla mukaan yhtiön omistajaksi.On kuitenkin hyvä muistaa että hinta ei ole ainut tekijä, vaan täytyy muistaa myös katsoa yhtiön arvoa. Kurssinousun kokenut osake voi olla halpa ja kurssilaskun kärsinyt voi olla kallis. Nyt kun laaja raporttia ei ole vielä julkaistu, niin sijoittajalle voi olla hieman hankalaa lähteä laskemaan yhtiön arvoa. Siksi ajattelin kirjoittaa auki yhden tavan miten sijoittaja voi lähteä tarkastelemaan Solteqin todellista arvoa osien summan avulla:

Vastuuvapauslauseke: Tämä ei ole sijoitussuositus. Luvuissa, logiikassa tai oletuksissa voi olla ja todennäköiseti onkin virheitä. Laske itse omat lukusi ja tee päätökset niiden pohjalta. Odota laajaa raporttia, jos et tiedä mitä teet. jne.

Katsotaan ensiksi yhtiön yritysarvoa (eli velatonta arvoa). Nopealla tarkastelulla huomataan että yhtiöllä on huomattavasti enemmän velkaa kuin varoja, joten yritysarvo on noin 25 M€ korkeampi kuin yhtiön markkina-arvo. Tämä on yhtiölle todella suuri velkalasti, erityisesti kun tuosta velasta 23 M€ on vielä korkealla 6% korolla. Solteqin korkea velkaisuus heikentää yhtiön strategista liikkumavaraa erityisesti arvokkaissa SaaS-puolen laajentumisessa sekä yritysostoissa. Katsotaan miten liiketoiminta peilaa tätä suurta velkalastia vasten.

Solteqin palveluliiketoiminta toimii Solteq Digital -segmentin alaisuudessa. Tämän vuoden lukujen perusteella segmentti tekee noin 41 M€ liikevaihtoa 10,5% kasvulla, EBITDA 15% eli 6,1 M€ ja EBIT 8,5% eli 3,5 M€. IT-palveluliiketoiminnassa EV/EBIT kertoimet pyörivät yleensä 10-18 välillä, joten karkeasti arvioiden voidaan näillä luvuilla Solteqin palveluliikertoiminnan arvoksi antaa 35 M€ - 63 M€, kuitenkin painottaen tässä vaiheessa reilusti tuota alempaa laitaa. Puhutaan siis terveestä ja kasvavasta perusbisneksestä.

Vilkaistaan seuraavaksi mielenkiintoisempaa Solteq Software -segmenttiä. Q3 luvut annualisoituna näyttävät 16,5 M€ liikevaihtoa 10,5% kasvulla, EBITDA 28,1% eli 4,65 M€ ja EBIT 13,2% eli 2,2 M€. IT-softatoiminnassa EV/EBITDA -kertoimissa on todella paljon hajontaa riippuen liiketoiminnan laadusta, mutta mielestäni 10-30 antaa hyvän lähtökohdan arvostuksen arvioinnille (painottuen taas alapäähän). Tässä pitää myös huomioida että täyttä SaaS-hinnoittelua ei voida antaa, koska jatkuvien tuottojen osuus on vielä vain 30% (seuraava tavoite 50%). Näin softasegmentin arvo pyörisi 46,5 M€ - 139,5 M€ välissä. Yhtiön tavoitteena on nostaa segmentin liikevaihdon kasvu 20% ja EBIT yli 25%, eli tältä osin sekä luvuissa että arvostuskertoimissa on vielä huomattavaa nousuvaraa, mikäli yhtiö pääsee tavoitteeseensa.

Katsellaan sitten yhtiön markkina-arvoa eri kurssitasoilla:

| Hinta | M-Arvo | ||

|---|---|---|---|

| 2 | € | 39 | M€ |

| 2,5 | € | 48 | M€ |

| 3 | € | 58 | M€ |

| 3,5 | € | 68 | M€ |

| 4 | € | 77 | M€ |

| 4,5 | € | 87 | M€ |

| 5 | € | 97 | M€ |

| 5,5 | € | 106 | M€ |

| 6 | € | 116 | M€ |

| 6,5 | € | 125 | M€ |

| 7 | € | 135 | M€ |

| 7,5 | € | 145 | M€ |

| 8 | € | 154 | M€ |

| 8,5 | € | 164 | M€ |

| 9 | € | 174 | M€ |

| 9,5 | € | 183 | M€ |

| 10 | € | 193 | M€ |

Jos otamme nuo esittämäni välien alapään arvot, plussaamme ne yhteen ja vähennämme velat (35 M€ + 46,5 M€ - 25 M€) saadaan lopputulokseksi 56,6 M€. Tämä on muuten kirjoitushetken markkina-arvo, eli nykyinen kova nousu voidaankin kuitata lähinnä aliarvostuksen purkautumiseksi. Jos katsotaan yhtiön tulevaisuudennäkymiä ja SaaS-bisneksen jatkuvaa parantumista, niin lienee helppoa nähdä että onko yhtiö tällä hetkellä kallis vai halpa. Allekirjoittaneen vastauksen tietänee sanomattakin ![]()

Jätin tuolta ylempää kokonaan pois robo-option. Sillä varmasti on jo tässä vaiheessa jokin arvo, mutta huonon näkyvyyden vuoksi sen arvioiminen on kovin hankalaa.

27 tykkäystä

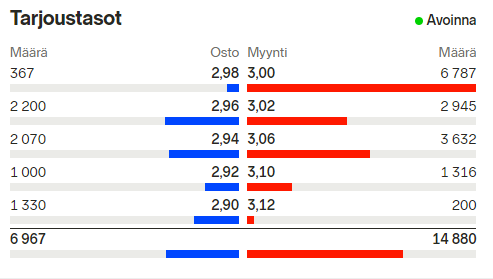

Kevensin kymmenen pinnaa positiosta 2,98 hintaan. Halpahan tämä oli 1,4x hintaan ostettuna, mutta onhan suurin aliarvostus kyllä purkautunut nyt 100 pinnaa myöhemmin

Sen verran katsoin, että siellä oli joitain ulkkej ostamassa. Saattavat ostaa huomattavasti kalliimmallakin lisää, joten varovainen pitää olla kevennysten kanssa

4 tykkäystä

Ei nähdäkseni ala. Käyvän arvon määrityksen kannalta nousun kulmakerroin ei itse asiassa ole lainkaan merkittävä seikka, vaan yrityksen liiketoimintaa vain peilataan sen kulloiseenkin yritysarvoon.

Toki jyrkkä nousu helposti johtaa hinnan irtaantumiseen käyvästä arvosta, mutta tässä niin ei ole vieläkään käynyt, (vaikka nordnettiläiset myivät kakkosen pintaan totta kai). Mikään osake kuitenkaan ei ole halpa pelkän laskun takia tai kallis pelkän nousun takia.

Teoriassa melt-up voisi vasta alkaa, kun herkimmät kädet päästivät irti. Vaikka nykyisen nousun jälkeen en itse enää kehtaa naureskella myyjille kahvihuoneessa kuin kakkosessa vielä enkä usko että läpäistään kolmonen ihan sukkana.

Vieläkin esim. Fodeliaa halvempi suhteessa näkymiin. ![]()

(Oma Fodelia-![]() melko

melko ![]() )

)

7 tykkäystä

Meillä lienee Fodelian suhteen eri näkymä ![]() mutta samaa mieltä kaikesta muusta mitä sanot. Ei mielestäni vieläkään paha hinta. EPS kasvu pudottaa aika nopeaa tuota P/E:tä. On se vaan jännä miten nämä tämmösetki on menny iteltä ohi tuolla huutonauruhinnalla vaikka tongin yhtiöitä sieltä täältä…

mutta samaa mieltä kaikesta muusta mitä sanot. Ei mielestäni vieläkään paha hinta. EPS kasvu pudottaa aika nopeaa tuota P/E:tä. On se vaan jännä miten nämä tämmösetki on menny iteltä ohi tuolla huutonauruhinnalla vaikka tongin yhtiöitä sieltä täältä…

4 tykkäystä

Löytyykö Jyväskyläläisiä? Ilmeisesti sielläpäin pyörii Solteqin robotti jo kaupoissa ![]()

7 tykkäystä

Toisella jalalla asustelen siellä, toki olen menossa sinne vasta loppiaisen jälkeen seuraavan kerran työn merkkeihin. Pittääpä käydä häiritteen tuota vekotinta ja kattoa mitä se siellä touhuaa. Seppälän Citymarket on kuitenki lähin cittari joka tapauksessa.

1 tykkäys

Tässä olisi nyt hyvä mahdollisuus tehdä jalkatyötä ja kysellä vähän kaupan henkilökunnalta että mitä mieltä he ovat noista roboteista. Mikä toimii ja mikä ei toimi. Pitääkin yrittää selvittää missä Prismoissa noita on nyt käytössä. Jos niitä on hieman etelämmässä, niin voisin itse myös käydä katsomassa ![]()

3 tykkäystä

Juu otampa puheeksi. Keskisuomessa olellessa olen perheestä erillään nii sitähän vois muutaman päivän käyttää työntekijöiden tenttaamiseen ![]()

6 tykkäystä

Jenkeissähän näitä roboja on jo jonkin verran kaupoissa, saa nähdä milloin alkavat yleistyä suomessa enemmän.

Aika saman tyylinen kuin Solteqin robo: https://www.simberobotics.com/

1 tykkäys

Robojuttuja viime kesältä. https://www.businessfinland.fi/en/whats-new/cases/2020/solteq-robotics-in-stores-and-healthcare-can-soon-be-commonplace

2 tykkäystä

Olen huomenna todennäköisesti Seppälään menossa niin voisinpa käydä kysäisemässä että onko työntekijät saaneet jo ensimakua robotin toimivuudesta. Onhan se aika olennaista yhtiön tulevaisuuden kannalta, nähdäänkö laitteet toimivina ja helppokäyttöisinä, vai ylimääräisenä painolastina yritykselle.

7 tykkäystä

Hmm, kannattaa ehkä miettiä kuka olisi oikea haastateltava. Se henkilö siellä hyllyjen välissä, jonka työpaikan se robo ehkä vie vai se setä/henkilö siellä takahuoneessa joka käärii ne hillot… Saattaa tulla hieman erilainen vastaus. Eipä siinä, tuskin kukaan lappuja tässä vaiheessa sen perusteella laitaan työntää, että robo x.0 teilataan

4 tykkäystä

Olli Väätäinen osti 400 000 yhtiön osaketta huhtikuussa 2017 omilla rahoillaan.

Kunnioitan kyllä pörssiyhtiön toimitusjohtajia, jotka sitouttavat itsensä yhtiöön.

Toimitusjohtajan esittelystä lainattua Solteqin sivuilta

Henkilökohtainen missioni on kasvattaa suomalaisesta digitaalisesta huippuosaamisesta kansainvälisiä menestystarinoita niin tuotteiden kuin palveluiden kautta.

2 tykkäystä

Menee jo nousu överiksi mutta onnea mukana olijoille, itse möin liian aikaisin tapani mukaan:)

Useimmiten kyllä pääsee hyppäämään junaan takaisin jonkin ajan kuluttua. ![]()

3 tykkäystä

Ei mene vieläkään, pitää referoida tuohon Ekan taulukkoon ylempänä. Nyt voi sanoa, ettei jäänyt vajariksi sentään. ![]()

Täällä ihmiset on jo viikon sanoneet, miten on ostettu impulsiivisesti ja harkitsematta eikä voi enää nousta kun on tultu X. Jo siitä kahden euron tasosta näin. Tosin ovat nämä nopeimmat karhut hiljentyneet nousun jatkuttua liki kolmeen ja puoleen.

Samalla on selvää, ettei tällaista menoa voi jatkua kuin lyhyen aikaa, mutta valtava korjaus ei ole mikään automaatio.

Mutta eiväthän analyysitalot niitä yhtiöiden liiketoimintojen näkymiä tuota?

Haet kaupasta leipää ja se maksaa kaksi euroa. Kiinnostaako sinua, oliko se viimeksi euron hintainen vuosi sitten vai kaksi vuotta sitten olettaen, että leipä on sinusta kahden euron arvoinen nyt?

Kun tarpeeksi kauan sanoo, ettei voi enää nousta kun on noustu jo X, niin onhan lopulta joku oikeassa. Se ei ollut tasolla 2.1, 2.5 eikä 2.8. Kenties se on nyt.

2 tykkäystä

Okei,itse näen että plus 115% /kk ilman näkymien nostoa on ylireagointi.

8 tykkäystä