Nämä taseen tuntuvat pelimerkit ovat kyllä tässä suhdanteessa ihan arvossaan kun luulisi ostettavan tavarankin olevan nyt kohtuullisesti hinnoiltua.

“Suhteellisesti osake arvostetaan yritysarvopohjaisilla arvostuskertoimilla merkittävästi (~ 30 %) alle verrokkiryhmän arvostuksen ja nykyinen kurssitaso on myös selvästi alle kassavirtamallimme mukaisen arvon (5,9 euroa/osake). Tämä peilaakin taseessa makaavia merkittäviä käteisvaroja ja taseen käytön tehostamispotentiaalia. Odotammekin yhtiön aktivoituvan yritysjärjestelyjen osalta lähitulevaisuudessa. Arvioimme tämän toimivan myös osakkeen arvon ajurina, sillä mielestämme yhtiö on onnistunut historiallisesti toteuttamaan järkeviä yritysostoja kohteiden laadulliset tekijät ja yritysostojen arvostus huomioiden.”

Petri nostaa Solwerssin suosituksen Osta -tasolle yrityskauppojen ja laskeneen kurssin myötä.

“Solwers tiedotti torstaina kahdesta yritysostosta, joilla yhtiö kasvattaa teknisen konsultoinnin toimintoja Pohjois-Ruotsissa ja arkkitehtitoimintoja Suomessa. Yritysostot olivat odotettuja yhtiön strategia sekä kasvutavoitteet huomioiden ja nähdäksemme ne istuvat osaksi Solwers konsernia varsin hyvin. Yritysostojen pientä kokoluokkaa peilaten kuluvan ja lähivuosien ennustemuutokset olivat maltillisia. Tätä kokonaiskuvaa peilaten toistammekin 5,0 euron tavoitehintamme, mutta edellisen päivityksen jälkeisen kurssilaskun myötä nostamme suosituksemme Osta-tasolle (aik. lisää). Arviomme mukaan yhtiö tulee jatkamaan epäorgaanista kasvua seuraavan 12 kuukauden aikana ja yhtiön rahoitusasema mahdollistaa sille tyypilliset pienemmän kokoluokan yritysostot.”

Aamukommentista liittyen valtion budjettiin ja rakentemisen tukemiseen

Lisäksi vihreitä tai puhtaan siirtymän hankkeita pyritään edistämään aiempaa vahvemmin, mikä tukee pitkällä aikavälillä etenkin infra-alan kehitystä. Lisäksi infra-alalle korvamerkittiin budjetista yhteensä 597 MEUR, josta tieverkoston tai infran korjausvelan purkamiseen osoitetaan 250 MEUR määräraha vuodelle 2024.

Odotettavissa ollutta tytäryhtiöiden fuusioitumista, vaikka lähtökohtaisesti pysyvätkin itsenäisinä toimijoina. Synergioita kun löytyy sopivasti, niin keventää myös hallinnollista kuormaa.

Rockplan sulautuu Finnmap Infraan

Kalliosuunnittelu Oy Rockplan Ltd sulautuu Finnmap Infraan 09.11.2023.Yhdistyminen mahdollistaa asiakkaille kokonaisvaltaiset palvelut laajoihin infrahankkeisiin.

Finnmap Infra Oy on yhdyskuntasuunnittelun ja rakennetun ympäristön asiantuntijapalveluita tarjoava konsulttitoimisto. Rockplan on maanalaisen rakentamisen konsultointiin keskittynyt moniosaaja sekä tunneli- ja kalliorakennussuunnittelun erikoisasiantuntija.

Yhdistymisen myötä Rockplanin 20 työntekijää siirtyvät Finnmap Infran palvelukseen. Jatkossa Finnmap Infra palvelee asiakkaitaan yli 100 asiantuntijan voimin. Saman katon alta löytyy erikoisosaamista mm. tie-, rata-, kalliotekniikkasuunnitteluun sekä geotekniikan, valaistuksen, siltojen ja erikoisrakenteiden suunnitteluun. Yritys tarjoaa myös ympäristö- ja tienpidon konsultointia. Rockplan säilyy Finnmap Infra Oy:n aputoiminimenä.

”Haluamme palvella asiakkaitamme kokonaisvaltaisesti laaja-alaisissakin projekteissa. Yhdistämällä asiantuntijat yhteen, sopivan kokoiseen organisaatioon, myös resursointi on joustavampaa muuttuvissa suhdanteissa”, toteaa Finnmap Infran toimitusjohtaja Kaarle Korhonen.

Rockplanin ja Finnmap Infran yhteenlaskettu liikevaihto vuonna 2022 oli 9,1 Me. Molemmat yritykset ovat osa nopeasti kasvavaa Solwers-konsernia, joka toimii kasvualustana yhteensä 24 tekniseen konsultointiin ja suunnitteluun erikoistuneelle yritykselle. Konserni työllistää yli 600 osaajaa Suomessa ja Ruotsissa.

Pieni lisäys yritysoston myötä, LVI-Meskanen asialla emoyhtiön sijaan

Jännästi tässä pari päivää kurssi ottanut hieman etukenoa

Voi toki olla sattumaakin, varaa on kyllä nousta

Yli 40 vuotta Oulussa toimineella LVI-Insinööritoimisto Plan-Airilla on vankka asiakaskunta, joka koostuu ensisijaisesti kiinteistösijoittajista, julkisista rakennuttajista, kaupan keskusliikkeistä ja rakennusliikkeistä. Toiminta-alue painottuu Oulun ja Lapin maakuntiin ja Suomen suurimpiin kaupunkeihin. Yritys työllistää kahdeksan LVIA-alan asiantuntijaa ja sen liikevaihto 06/2023 päättyneellä tilikaudella oli 0,8 miljoonaa euroa.

”Osaavasta LVI-suunnittelusta on kysyntää ja Plan-Airin kokenut henkilökunta tuo LVI-Meskaselle lisää kapasiteettia ja osaamista. Yhdessä yhtiöt voivat palvella asiakkaitamme entistäkin tehokkaammin”, Leif Sebbas, Solwers Oyj:n hallituksen puheenjohtaja toteaa.

Hieman reilumman kokoinen hankinta Ruotsista. Arvostuskin varsin maltillinen, tosin tulosperusteinen lisäkauppahinta on toki kirjattu mukaan ja sen sisällöstä ei ole mainintaa.

Solwers vahvistaa läsnäoloaan Ruotsissa ostamalla WiseGate AB:n, jonka tytäryhtiöitä ovat energia- ja prosessiteollisuuden konsultointiin ja suunnitteluun erikoistunut WiseGate Consulting AB sekä automaatioalan yritys DEMAB AB. Kaupan myötä Solwers laajentaa palveluportfoliotaan ja henkilöresurssejaan strategiansa mukaisesti. Yhtiö raportoidaan osana Solwers-konsernia 01.01.2024 alkaen.

Malmössä vuonna 2014 perustettu WiseGate-yritysryhmä työllistää yhteensä yli 50 kokoaikaista työntekijää ja sillä on toimistot kahdeksalla paikkakunnalla Ruotsissa. Yritysryhmän yhteenlaskettu tilintarkastamaton liikevaihto vuonna 2023 oli arvioilta 90 miljoonaa Ruotsin kruunua, liikevaihdon keskimääräisen vuosikasvun ollessa 18 prosenttia vuodesta 2020. Arvioitu oikaistu liikevoitto vuonna 2023 oli 4,2 miljoonaa kruunua.

Kiinteä kauppahinta on arviolta 15,6 miljoonaa Ruotsin kruunua, josta 1,5 miljoonaa kruunua maksetaan Solwers Oyj:n uusilla osakkeilla ja loput käteisellä. Myyjät ja ostaja ovat sopineet kiinteän kauppahinnan osapidätyksestä, joka vapautetaan myyjille vuoden 2023 oikaistun liikevoiton vahvistuttua. Lisäksi on sovittu ehdollisesta lisäkauppahinnasta, joka maksetaan WiseGate-yritysryhmän 2024-2026 tuloskehityksen perusteella.

Tässä on Petrin kommentit tästä yhtiön tuoreesta ostoksesta.

Solwersin tytäryhtiö Solwers Sweden AB ostaa Ruotsissa toimivan WiseGate AB:n, jonka tytäryhtiöt ovat erikoistuneet energia- ja prosessiteollisuuden konsultointiin ja suunnitteluun sekä automaatioon. Näkemyksemme mukaan yritysosto on yhtiön strategian mukainen ja järjestelyn arvostus on matala. Tämä on kuitenkin perusteltua ostetun liiketoiminnan matala kannattavuus huomioiden. Arvioimme järjestelyn arvonluontipotentiaalin hyväksi, mikäli ostettujen liiketoimintojen kannattavuus saadaan nostettua edes tyydyttävälle tasolle.

Synergiahyötyjä kerätään lisää yhteen, Ruotsista taas lisäystä yritysryppääseen.

Kauppahintaa ei näkynyt, osa siitä maksetaan suunnatulla osakeannilla, 24kk luovutusrajoituksella

Solwers Oyj laajentaa palveluvalikoimaansa tehdassuunnitteluun ja on allekirjoittanut sopimuksen Relitor Engineering AB:n koko osakekannan hankkimisesta 26. tammikuuta 2024. Yritys raportoidaan osana Solwersia helmikuusta 2024 alkaen.

Tilintarkastamattoman tilinpäätöksen mukaan Relitor Engineeringin liikevaihto oli 27 miljoonaa Ruotsin kruunua 3,3 miljoonan kruunun liikevoitolla vuonna 2023.

“Relitor vahvistaa läsnäoloamme Pohjois-Ruotsissa, ja heidän toimialansa on linjassa strategiamme kanssa. Yrityksellä on vakaa asema ja hyvä tilauskanta. Sen kannattavuus täyttää keskipitkän aikavälin tavoitteemme 12 prosentin liikevoitosta ja on siten erinomainen lisä konsernillemme. Yhdessä muiden Solwers-yhtiöiden, WiseGaten ja ELE Engineeringin, kanssa meillä on nyt Solwers-konsulttiverkosto, joka palvelee teollisuusasiakkaita koko maassa. Relitorin osallistuminen esimerkiksi vihreiden teräshankkeiden suunnitteluun kiinnostaa meitä suuresti tulevaisuudessa”, kommentoi Solwers Oyj:n hallituksen puheenjohtaja Leif Sebbas .

Suunnatusta annista:

Osakkeiden merkintähinta on 4,77 euroa osakkeelta, joka on painotettu keskihinta Solwers Oyj:n noteerauksesta First North Growth Market -markkinapaikalla kuukauden ajalta ennen yrityskauppaa. Myyjälle suunnattavien uusien osakkeiden lukumäärä on 58 071 osaketta

Myyjien arvo-osuustileille tullaan kirjaamaan uusia osakkeita koskeva 24 kk luovutusrajoitus.

Arbitraasi jyllää ja antaa jyllätä vaan. Toki kauppasummasta osakkeiden määrä suht maltillinen, mutta joka tapauksessa. Solwersin EV/EBIT on ennusteilla jossain 12 pinnassa ja mikäli tuosta vaikkapa nuo alkuvuoden ostokset poimii niin hintalappu vajaa 4X EBIT.

Solwers tiedotti maanantaina pienestä yritysostosta, mikä oli jatkoa viimeaikaiselle aktiiviselle epäorgaaniselle kasvulle. Olemme huomioineet yritysostot ennusteissamme, minkä lisäksi teimme lyhyen tähtäimen orgaanisen kasvun ennusteisiin pieniä tarkistuksia vaisua talouskehitystä mukaillen. Kurssinousun myötä selkein aliarvostus on purkautunut, mutta taseessa on yhä liikkumavaraa yritysostoille. Odotammekin epäorgaanisen kasvun jatkuvan ja toimivan tuotto-odotuksen ajurina. Siten toistammekin 5,0 euron tavoitehintamme, mutta kurssinousun kaventaman tuotto-odotuksen myötä laskemme suosituksemme lisää-tasolle (aik. osta).

Tuli päivitettyä tosiaan edelliset kolme yritysostoa kerralla ennusteisiin.

Sellainen huomio täytyy vielä nostaa, kun on tullut kirjoitettua tuosta yhtiön taseesta, jossa on ollut merkittävä kassa, joka ei ole tuottanut juurikaan mitään. Samaan aikaan siellä on ollut tuntuva määrä korollista velkaa, josta juoksee korot. Mielellään näkisin, että tämmöisiä pienempiä yritysostoja tehdään jatkossakin tiheämpään tahtiin ja saadaan tuota taserakennetta optimoitua. Eli kuuluisa “tase töihin” on toiveissa

Noin kuukauden päästä nähdään taas mitä se tase on tarkalleen syönyt, mutta kyllä siellä mun laskelmien mukaan edelleen on liiketoiminnan tarpeita suurempi kassa 12kk tähtäimellä, kun kassavirtaakin tehdään.

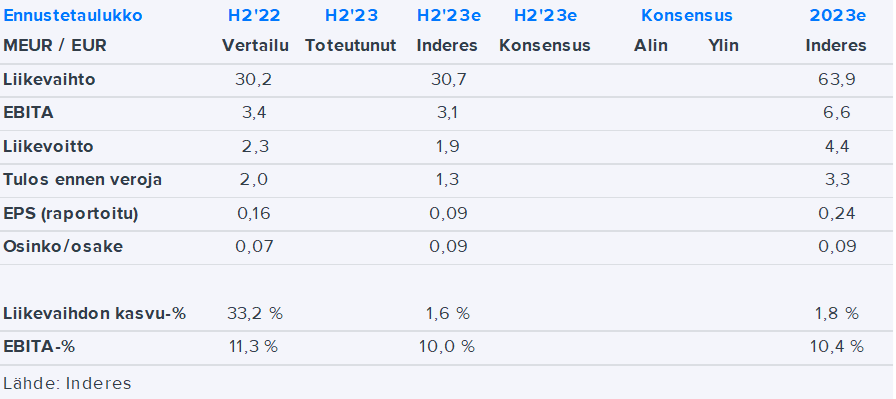

Osaako Petri avata tarkemmin tuota matematiikkaa 2023 ennusteen takana. Käyttökatteen arvellaan olevan hitusen alhaisempi kuin H1, mutta Epsin odotetaan tippuvan 15 sentistä yhdeksään senttiin. En nyt pikavilkaisulla keksi onko veroja tulossa maksuun, rahoituskustannukset nousussa vai mikä taustalla

Lyhykäisyydessään tosiaan käyttökate tulee vähän alas, poistot pikkaisen suuremmat, kun on kasvettu epäorgaanisesti ja vielä rahoituskustannukset yli tuplaantuu ennusteessa, kun korkeampi korko on pyörähtänyt velan kustannukseen.

Tämmöinen palveluyhtiö on perusbisneksen osalta ihan kohtuullisen ennustettava, koska kulurakenne on isossa kuvassa suhteellisen vakaa ja kehittyy liikevaihdon mukana. Vaikka tässä ei ole liikevaihdon auki purkamiseen juuri elementtejä, niin loppumarkkinakin on jokseenkin vakaa, mikä helpottaa myös ennustettavuutta.

Se mikä Solwersin kohdalla kuitenkin tekee analyytikon työstä vaikeampaa on yritysostot. Tämä tietysti koskee kaikkia yrityskauppoja tekeviä yhtiöitä. Niitä kun tulee tasaiseen tahtiin, häviää lukujen vertailukelpoisuus historiaan. Lisäksi niistä ostokohteista ei aina välttämättä saa hyvin historiallisia lukuja ja yritysostojen mallintamisessa pitää tehdä jonkin verran enemmän kaikki oletuksia. Se on kyllä näin omasta näkökulmasta tervetullutta, että Solwers rupee julkaisemaan myös Q1 ja Q3 rapsoja tänä vuonna, joskin liiketoimintakatsauksina eli vielä ei ole tiedossa, kuinka laajaa se raportointi tulee olemaan.