Sitowisen verrokilta Rejlerssiltä tulos aamulla:

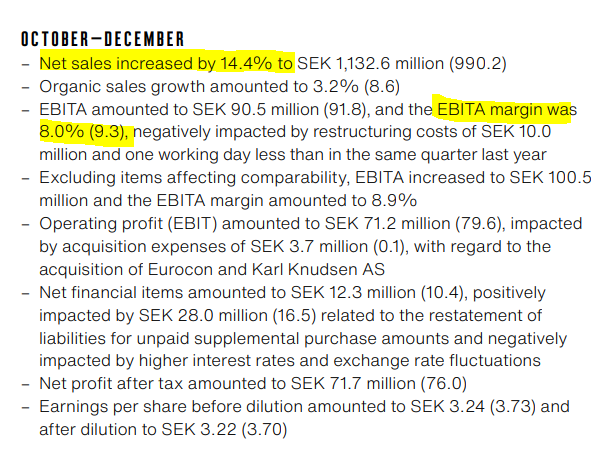

Liikevaihto kasvoi hyvin, mutta EBITA laski osin yhtiökohtaisten tekijöiden vuoksi.

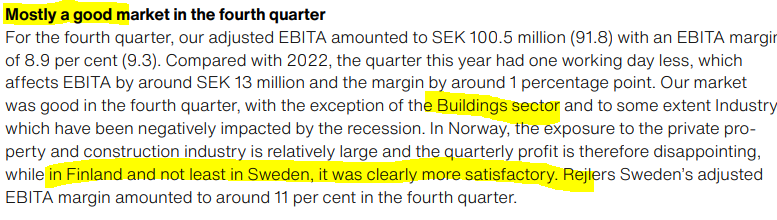

Hyvä markkina suurilta osin. Norja huono (ei Sitowisellä), mutta Suomi ja Ruotsi parempia.

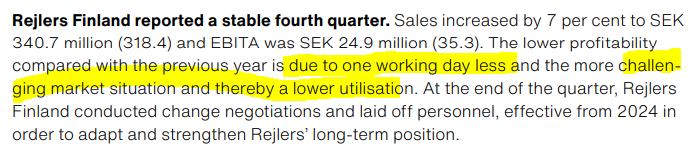

Suomessa kasvua, mutta marginaalit laskivat heikon markkinan ja työpäivän vähennyksen vuoksi: