Solwers tiedotti maanantaina pienestä yritysostosta, mikä oli jatkoa viimeaikaiselle aktiiviselle epäorgaaniselle kasvulle. Olemme huomioineet yritysostot ennusteissamme, minkä lisäksi teimme lyhyen tähtäimen orgaanisen kasvun ennusteisiin pieniä tarkistuksia vaisua talouskehitystä mukaillen. Kurssinousun myötä selkein aliarvostus on purkautunut, mutta taseessa on yhä liikkumavaraa yritysostoille. Odotammekin epäorgaanisen kasvun jatkuvan ja toimivan tuotto-odotuksen ajurina. Siten toistammekin 5,0 euron tavoitehintamme, mutta kurssinousun kaventaman tuotto-odotuksen myötä laskemme suosituksemme lisää-tasolle (aik. osta).

Tuli päivitettyä tosiaan edelliset kolme yritysostoa kerralla ennusteisiin.

Sellainen huomio täytyy vielä nostaa, kun on tullut kirjoitettua tuosta yhtiön taseesta, jossa on ollut merkittävä kassa, joka ei ole tuottanut juurikaan mitään. Samaan aikaan siellä on ollut tuntuva määrä korollista velkaa, josta juoksee korot. Mielellään näkisin, että tämmöisiä pienempiä yritysostoja tehdään jatkossakin tiheämpään tahtiin ja saadaan tuota taserakennetta optimoitua. Eli kuuluisa “tase töihin” on toiveissa

Noin kuukauden päästä nähdään taas mitä se tase on tarkalleen syönyt, mutta kyllä siellä mun laskelmien mukaan edelleen on liiketoiminnan tarpeita suurempi kassa 12kk tähtäimellä, kun kassavirtaakin tehdään.

Osaako Petri avata tarkemmin tuota matematiikkaa 2023 ennusteen takana. Käyttökatteen arvellaan olevan hitusen alhaisempi kuin H1, mutta Epsin odotetaan tippuvan 15 sentistä yhdeksään senttiin. En nyt pikavilkaisulla keksi onko veroja tulossa maksuun, rahoituskustannukset nousussa vai mikä taustalla

Lyhykäisyydessään tosiaan käyttökate tulee vähän alas, poistot pikkaisen suuremmat, kun on kasvettu epäorgaanisesti ja vielä rahoituskustannukset yli tuplaantuu ennusteessa, kun korkeampi korko on pyörähtänyt velan kustannukseen.

Tämmöinen palveluyhtiö on perusbisneksen osalta ihan kohtuullisen ennustettava, koska kulurakenne on isossa kuvassa suhteellisen vakaa ja kehittyy liikevaihdon mukana. Vaikka tässä ei ole liikevaihdon auki purkamiseen juuri elementtejä, niin loppumarkkinakin on jokseenkin vakaa, mikä helpottaa myös ennustettavuutta.

Se mikä Solwersin kohdalla kuitenkin tekee analyytikon työstä vaikeampaa on yritysostot. Tämä tietysti koskee kaikkia yrityskauppoja tekeviä yhtiöitä. Niitä kun tulee tasaiseen tahtiin, häviää lukujen vertailukelpoisuus historiaan. Lisäksi niistä ostokohteista ei aina välttämättä saa hyvin historiallisia lukuja ja yritysostojen mallintamisessa pitää tehdä jonkin verran enemmän kaikki oletuksia. Se on kyllä näin omasta näkökulmasta tervetullutta, että Solwers rupee julkaisemaan myös Q1 ja Q3 rapsoja tänä vuonna, joskin liiketoimintakatsauksina eli vielä ei ole tiedossa, kuinka laajaa se raportointi tulee olemaan.

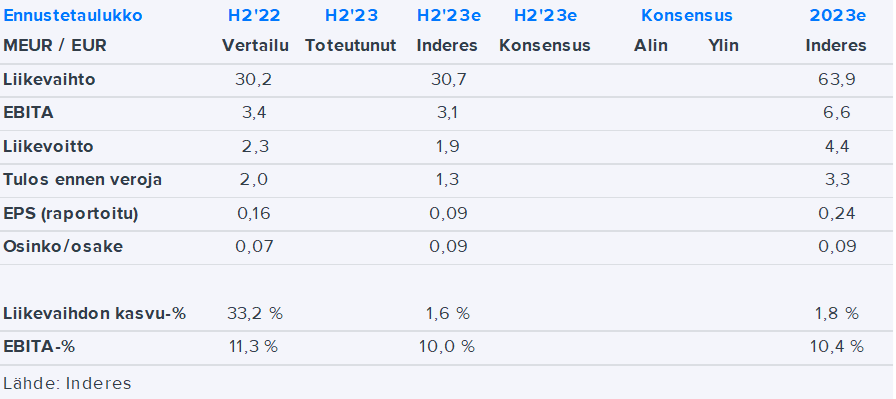

Tulos saatiin vihdoin ulos ja onneksi mentiin heittämällä yli inden ennusteista, niin liikevaihdon kuin liikevoitonkin osalta. Epsiä kertyi tuplat inden ennusteeseen nähden. Tälle vuodelle odotetaan paranevaa ympäristöä, inderes odotti vuodelle 2024 heikompaa tulosta kuin 2023, niin tässäkin lienee nousupaineita.

Äkkiseltään näyttäisi, että orgaaninen kasvu oli odotuksia paremmalla tasolla ja veti liikevaihdon yli ennusteen. Tämä myös valui operatiiviseen tulokseen ja alariveille rahoituskulut ja verot oli vähän odotuksia pienemmät, joten eps-tasolla ylitys oli varsin messevä. Voitonjaossa säästellään suhteessa meidän odotuksiin nähden, mutta pääoman allokoinnissa on muita prioriteettejä, joten tämä ei ole erityisen yllättävää.

Solwersin H2’23-luvut olivat odotuksiamme paremmat orgaanisen kasvun ja tuloksen osalta. Emme ole kuitenkaan tehneet lähivuosien ennusteisiimme olennaisia muutoksia raportin jälkeen. Näkemyksemme mukaan osakkeen tuotto-odotuksen ajurina toimii ylikapitalisoituneen taseen varojen allokointi epäorgaaniseen kasvuun yhtiön strategian mukaisesti.

Tässä on Petrin kommentit siitä, miten Solwers selvittää pörssin päälistalle siirtymistä.

Mahdollisella päälistalle siirtymisellä yhtiö tavoittelee tunnettuuden ja muun muassa likviditeetin parantamista. Arvioimme päälistalle siirtymisen olevan Solwersille suhteellisen suoraviivainen prosessi ja sen toteutuvan kuluvan vuoden aikana.

Tässä olisi Petriltä kaikille avoin laaja rapsa tai… ainahan laajat rapsat ovat kaikille avoimia.

Solwers on asiantuntijapalveluyhtiöiden muodostama konserni, joka pyrkii luomaan arvoa sekä asiantuntijayhtiöiden operatiivisten liiketoimintojen avulla että konsolidoimalla toimialaa yritysostoilla. Taseen huomattavat likvidit varat mahdollistavat yhtiölle kasvustrategiansa toteuttamisen, minkä onnistuminen tulee myös arviomme mukaan ohjaamaan sijoittajan tuotto-odotusta.

3,7 € kurssilla 5,0 € tavoitehinta. 5,0 / 3,7 antaa 35 % nousuvaran mutta suositus on lisää

Osinkoja ei ole tulossa ja orgaaninen kasvukin hyvin vaimeaa. Mutta hieno sijoitusmahdollisuus, kun kertoimissa on nousuvaraa!

Pari vuotta kun malttaa odottaa, niin kertoimet alkaa olla samalla tasolla kuin suurimman osan Helsingin pörssin muista yhtiöistä on jo nyt (ei kauhesti tarvitse vertailla, että Nesteet, Nordeat, Nokiat, F-Securet, Taalerit, Fortumit jne ovat jo halvempia)

Suositus on osta, mutta oli Gossella ilmeisesti ollut illalla silmät ristissä raporttia viimeistellessä, ja pääsi lipsahtamaan aluksi väärä suositus Kannattaa @Sijoittaja-alokas poistaa tuo kuva virheellisestä versiosta, joka on korjattu jo aamusta.

00:00 Aloitus

00:11 Uusi laaja raportti

00:21 Solwersin liiketoimintamalli

02:17 Operatiivinen tehokkuus

03:38 Projektivetoisuus ja suhdanneherkkyys

05:40 Maantieteellinen laajentuminen

06:30 Kasvu- ja kannattavuusajurit

09:27 Yritysostovetoinen kasvumalli

13:22 Yritysostostrategian arviointi

18:18 Vahva tase antaa liikkumavaraa

19:50 Markkina ei anna kasvustrategialle arvoa