Kyllä tarkoitin lähinnä, että, kun näille yhtiöille hyväksytään parempaa arvostusta yleisesti pörssissä, on myös riski tällöin preemion sulamiselle isompi, jos jokin ei mene kuin on suunniteltu. Kaikissa yhtiöissä tätä arvostusriskiä ei välttämättä ole niin paljoa. Tätä preemiota on tässä vuosien varrella kyllä hyvin jo sulateltu Sitowisessa, kuten sanoit.

8 tykkäystä

Tämän takia pyritäänkin hieman tuomaan esille myös normalisoitua ja kestävää tulostasoa, sillä nykyinen tulostaso ei raksalla ole kovinkaan kummoinen, mikä nostaa arvostusta tehden niistä “kalliita”.

10 tykkäystä

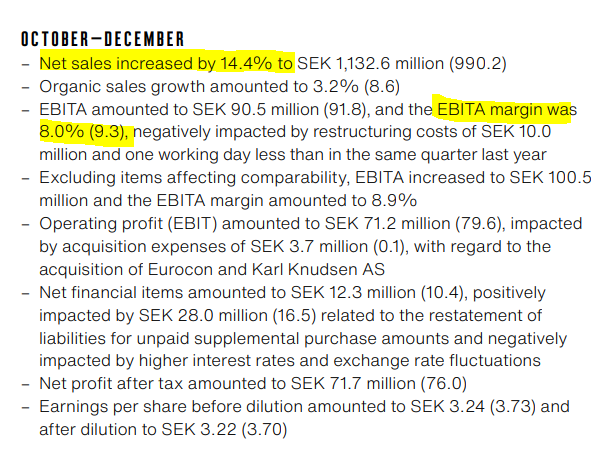

Sitowisen verrokilta Rejlerssiltä tulos aamulla:

Liikevaihto kasvoi hyvin, mutta EBITA laski osin yhtiökohtaisten tekijöiden vuoksi.

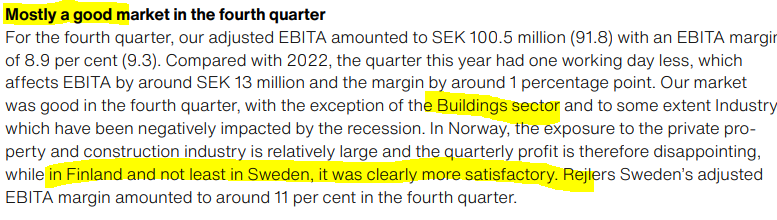

Hyvä markkina suurilta osin. Norja huono (ei Sitowisellä), mutta Suomi ja Ruotsi parempia.

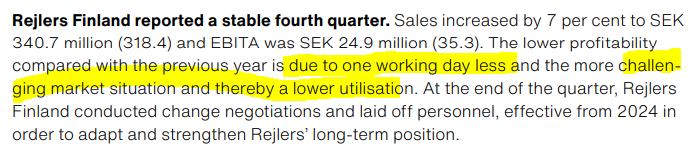

Suomessa kasvua, mutta marginaalit laskivat heikon markkinan ja työpäivän vähennyksen vuoksi:

18 tykkäystä

¨Aloittelija kysyy; osakkeella on tehty viimepäivinä pari 100 000kpl blokkikauppaa, tekijöistä en tiedä, mutta miten nämä mielestänne heijastuvat yleisesti osakkeen arvostukseen?

1 tykkäys

Sitowisen osakkeen arvostukseen tuollaiset blokkikaupat tuskin vaikuttavat yhtään mitään. Nehän kertovat vain siitä, että joku rahamies on halunnut myydä osaketta (=negatiivinen signaali) ja joku toinen rahamies on halunnut sitä ostaa (=positiivinen signaali). Signaaliarvo on siis lähtökohtaisesti nollan vaiheilla. Jos kauppa toteutuu jonkin verran päivän kurssia alhaisemmalla hinnalla, niin sekin on näissä aivan normaalia. Itse en ainakaan lähtisi tekemään kovin pitkälle meneviä johtopäätöksiä näiden kauppojen perusteella.

10 tykkäystä

Sitowiselle rakennesuunnittelu tässä 121 lomahuoneiston kokonaisuudesta. Investointi päätös julkaistu tänään.

12 tykkäystä

Afry yllätti positiivisesti ja ostosuosituksia satelee. Ainakin 3 meklaria nostanut PTn 200 + SEKkiin. Myös DNB yllätettiin housut kintuissa ja tavoitehinnan reilumpi muutos tullee lähiaikoina. Tässä DNBn kommentteja aamun osakemarkkinakatsauksesta Afrysta ja konsulteista yleensä:

‘‘Blant de fire selskapene DNB Markets følger innenfor konsulentsektoren innledet fredag

Afry rapporteringen for Q4. Omsetningen for kvartalet endte på SEK 7.1 mrd, hvilket

var på nivå med vårt estimat og konsensus, men samtidig medførte en bedre utvikling

for infrastrukturvirksomheten at EBITA kom inn på SEK 596 mill mot estimerte SEK 514

mill. Kursen stengte fredag på SEK 163 pr aksje. Vi har før eventuelle endringer en

salgsanbefaling på Afry med et kursmål på SEK 110 pr aksje. Multiconsult og

Sweco legger begge frem Q4-rapporter denne uken. Multiconsult er ute med tall i

morgen, mens Sweco offentliggjør sine tall på fredag. I løpet av Q4 gjorde Multiconsult

fire mindre oppkjøp, hvorav to i det svenske markedet. De videre vekstambisjonene for

Sverige vil dermed være av interesse. Multiconsult stengte fredag på NOK 126 pr

aksje og her har vi en kjøpsanbefaling med et kursmål på NOK 155 pr aksje. I

motsetning til Afry, som har en høy eksponering inn mot industri, er Sweco i større grad

eksponert mot bygg, byplanlegging, kommunalteknikk og infrastruktur. Vi venter at

selskapet fredag vil rapportere en omsetning for Q4 på SEK 8 mrd og en EBITA på SEK

862 mill. Dermed ligger vi 4-6% over konsensus og har en kjøpsanbefaling med et

kursmål på SEK 150 pr aksje. Kursen stengte fredag på SEK 122.50 pr aksje.

Norconsult legger frem Q4-rapporten den 20. februar. Det fortsatt er fortsatt tidlig, men

et nytt EU-direktiv for trinnvis konvertering av nye og eksisterende bygningsmasser i

mer energivennlig retning er ventet i løpet av denne våren og vi vil ved presentasjonene

følge spesielt med på hvordan de respektive ledelsene vurdere vekstmulighetene dette

kan gi de nærmeste årene.’’

Norskitkin näkevät Ruotsissa mahdollisuuksia, sillä Multiconsult on näemmä ollut ostoksilla Ruotsissa. SWkin sopisi tuonne DNBn seurantaan ainoana suomalaisena verrokkina ja toivottavasti joskus sinne ilmestyykin.

Kurssikäyrät näyttää, että muilla paitsi SWllä olisi käänteen merkkejä ilmassa. Tällä viikolla siis lisää verrokkien tuloksia ja nähdään, vahvistuuko trendi. Sito taitaa raportoida vasta 27.2.

8 tykkäystä

Sitowiselle Väyläviraston Paikkatietopalvelut-kokonaisuus vuoteen 2029 asti eli jatkoa nykyiseen sopimukseen

Taloudellisesti tämä ei ole merkittävä, n. 8 henkilötyövuoden edestä Sitowisen digitaalisten ratkaisujen asiantuntijoita vuodessa eli n. 1 Milj. €/vuosi

Mielestäni keskeistä on, että Väylävirasto vastaa Suomen tie- ja rataverkosta sekä vesiväylistä ja tähän liittyvät palvelut ovat keskiössä mm. liikenteen digitaalisaatiossa.

Väyläviraston Paikkatieto- ja aineistonvälityspalvelut eli PTP on palvelukerros, joka kokoaa ja jakaa väylätietoja. Nämä Suomen kattavat palvelukerrokset ovat tulevaisuudessa keskeisiä ja niiden päälle tultanee rakentamaan erilaisia palveluja ja näkymiä.

Eli tämä kauppa oli pakko voittaa ja toisaalta tarjoaa Sitowiselle keskeisen roolin Suomen tiestön, rataverkon ja vesiväylien digitalisaation perusrakenteen rakentajana

Uskoisin, että useat muutkin kunnalliset kartta- ja datapalvelut tullaan rakentamaan koko Suomen tasoisiksi yhtenäisiksi rajapinnoiksi ja palveluiksi. Näiden päälle voidaan innovoida erilaisia palveluja ja näkymiä koko Suomen tasolla

Edit, Lisätään AI-näkökulma.

Tulevaisuudessa AI:ta voi hyödyntää erityisesti kohteissa, joissa on paljon historiadataa tarjoalla. Tämä on tilanne myös Väyläviraston osalta.

Eli kaikki data tullaan keräämään yhteen ja tätä dataa voidaan käyttää AI-mallien opetukseen. Opetuksesta saadut parametrit viedään mm. palvelukerrokseen, jota kautta saadaan erilaisia ennustuksia/analyysejä vaikka tiestön kunnosta ja kunnossapidon tarpeesta, liikenteen sujuvuudesta, teiden rakenteen kestosta jne.

18 tykkäystä

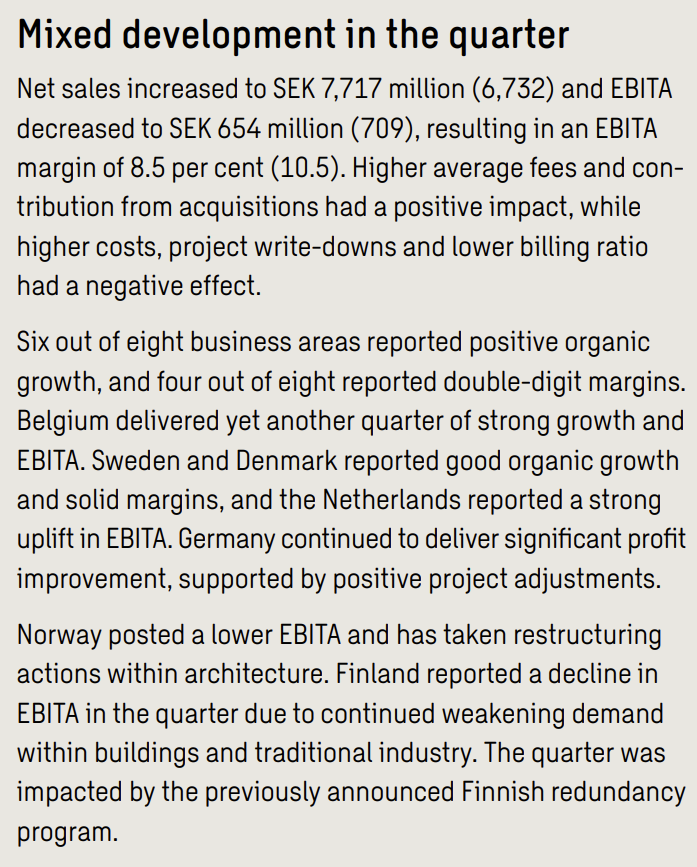

Swecolta aamulla raportti:

Heikkoa on markkina Suomessa, Ruotsissa vakaampaa. Orgaaninen kasvu Suomessa negatiivista, Ruotsissa parempaa. Myöhemmin vähän lisää kommentteja

12 tykkäystä

Pakko laittaa vinkkiä tänne SWn seuraajille, sillä nyt on todella silmiäavaavaa uutta materiaalia jaossa kotisivuilla. Tässä siis yksi digital twin sovellus poliisin tarpeita peilaten:

Kannattaa ehdottomasti katsoa pikimmiten myös linkin takaa YLE Areenasta Kujanpään esitys sekä siihen liittyvä videoesittely, koska se on poistumassa pian palvelusta. Toivottavasti ainakin tuo video saadaan pysyvästi myös SWn kotisivuille referenssiksi. Jo tässä vaiheessa poliisin puolelta puhutaan metaversumista ja toivotaan uusia VR/AR ominaisuuksia palvelun päälle, joten kyllä tässä SWn digikonseptin kehittämisessä on mahdollisuudet vaikka mihin, lähinnä mielikuvitus rajana.

Jos vielä mietitään asiaa laajemmin muidenkin yhteiskunnan toimintojen kannalta, esim palolaitos, sairaankuljetus, jäte- ym huoltopalvelut, henkilö/tavarakuljetukset, kommunikaatio/energiainfra jne - puhumattakaan maanpuolustukseen liittyvistä asioista, niin kyllähän näille erilaisille digitaalisille mallinnuksille ja simulaatioille on lukemattomia tarpeita.

Hyvältä siis näyttää ja toivon todella, että nyt vedetään oikeista naruista ja saadaan luoduksi mallinnusalustat ja -moduulit, joiden päälle voidaan nopeasti rakentaa sovelluksia eri sektoreille ja erityisesti vientimarkkinoille.

Onko muuten kukaan palstalainen perehtynyt tarkemmin, missä Digital Twin ym malleissa mennään maailmalla ja miten SWn osaaminen vertautuu ulkomaisiin verrokkeihin?

18 tykkäystä

@Olli_Koponen ja Lucas Mattsson antoivat ennakkokommenttinsa, kun yhtiö julkaisee tiistaina Q4-tuloksensa. ![]()

6 tykkäystä

Olikohan tässä raportissa mitään valopilkkuja, jos vertaa @Olli_Koponen ennakkolukuihin, Osinkopuolue ainakin sai taas yhden iskun palleaan ![]() , omien osakkeiden ostoja harkitaan kuitenkin ihan tosissaan Sitowise Group Oyj:n tilinpäätöstiedote 1.1.-31.12.2023: Resilienssiä ja kasvua haastavassa markkinatilanteessa vuonna 2023 - Inderes

, omien osakkeiden ostoja harkitaan kuitenkin ihan tosissaan Sitowise Group Oyj:n tilinpäätöstiedote 1.1.-31.12.2023: Resilienssiä ja kasvua haastavassa markkinatilanteessa vuonna 2023 - Inderes

Loka-joulukuu lyhyesti

- Liikevaihto laski 8,3 % ja oli 52,8 (57,6) miljoonaa euroa. Vertailukelpoisilla valuuttakursseilla liikevaihto laski 7 %.

- Liikevaihdon orgaaninen kasvu oli -6 (5) %.

- Oikaistu EBITA oli 2,4 (5,3) miljoonaa euroa, eli 4,6 (9,2) % liikevaihdosta.

- Liikevoitto laski 0,3 (3,8) miljoonaan euroon, eli 0,6 (6,6) %:iin liikevaihdosta.

- Sitowise osti Positive Impact Finland Oy:n marraskuussa ja kertoi joulukuussa ostavansa Ahlman Group Oy:n asiantuntijatoiminnot.

Tammi-joulukuu lyhyesti

- Liikevaihto kasvoi 3,2 % ja oli 210,9 (204,4) miljoonaa euroa. Liikevaihdon kasvu oli 5 % vertailukelpoisilla valuuttakursseilla.

- Liikevaihdon orgaaninen kasvu oli 1 (5) %.

- Oikaistu EBITA oli 17,0 (20,4) miljoonaa euroa, eli 8,1 (10,0) % liikevaihdosta.

- Liikevoitto laski ja oli 11,7 (13,2) miljoonaa euroa, eli 5,5 (6,4) % liikevaihdosta.

- Tilauskanta laski 10 % vertailukaudesta ja oli 164 (181) miljoonaa euroa.

- Velkaantuminen (nettovelka/oikaistu EBITDA) oli 3,0x (2,6x).

- Viimeisellä vuosineljänneksellä tiedotettujen yritysostojen lisäksi Sitowise osti toukokuussa Infrasuunnittelu Oy:n.

- Sitowise julkaisi helmikuussa uuden strategian vuosille 2023-2025 ja piti pitkän aikavälin taloudelliset tavoitteensa ennallaan.

- Vallitsevan markkinaympäristön vuoksi sekä mahdollistaakseen tulevien kasvuhankkeiden rahoittamisen hallitus ehdottaa, että vuodelta 2023 vahvistettavan taseen perusteella ei jaeta osinkoa. Hallitus harkitsee omien osakkeiden hankintaa koskevan valtuutuksen käyttämistä vuoden 2024 aikana.

Ohjeistus

Sitowise-konsernin liikevaihdon odotetaan laskevan hieman vuonna 2024 Talo-liiketoiminnan laskun vuoksi. Vuoden 2024 oikaistun EBITA-marginaalin (%) odotetaan olevan samalla tasolla kuin vuonna 2023 tai parempi.

6 tykkäystä

Voi olla että osinkopuolueen kavereita tippuu kyydistä pois julkkarin perusteella. Tänä keväänä ei siis tule osinkoa ja jos nyt ennustelevat vuoden 2024 liikevaihdon laskevan ja marginaalien pysyvän about samana, niin voi olla ettei edes vuoden päästä maksella osinkoa myöskään. Kyllähän tätä voisi lappaa lisää pitkään salkkuun, mutta kotipörssistä löytyy monta muutakin ehdokasta siihen sarjaan.

Sieltä se @Olli_Koponen taas luotettavasti toimitti aamarikommentit tuloksesta: Sitowise Q4-aamutulos: Parempaan pitäisi pystyä - Inderes

Taulukko:

8 tykkäystä

Jep. Itse olen ihan tyytyväinen ettei osinkoja makseta tällaisessa markkinatilanteessa, vaan kerätään paukkuja kasvuun.

9 tykkäystä

Tässä koko raportti

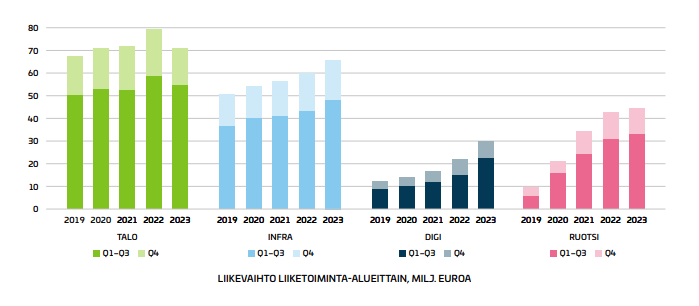

Ei tämä minusta mitenkään reisille mennyt, kun tiedettiin nuo talon haasteet. Sivun 6 tolpista näkyy hyvin, missä mennään eli erit digi kasvaa hienosti (14,5 %). Digissä ja infrassa tilauskannat kasvussa.

Liiketoiminnan rahavirta kasvoi yli 5% viime vuodesta ja q4lläkin se oli yli 11 m.

Sekin huomionarvoista, että tietojärjestelmäuudistus vietiin loppun q4.

‘‘Talo-liiketoiminnan vastatuulesta huolimatta Sitowisen liikevaihto

kasvoi 3,2 prosenttia vuonna 2023 ja oikaistu EBITA-marginaali

oli 8,1 prosenttia. Infra kasvoi markkinaa nopeammin läpi vuoden,

ja pääsi tavoitteisiinsa kaikilla vuosineljänneksillä. Myös Digitaali-

sissa ratkaisuissa vuosi oli erinomainen. Digin suorituskyky parani

merkittävästi, ja sen SaaS- ja tuoteportfoliota uudistettiin vuoden

aikana onnistuneesti. Molemmat liiketoiminnat hyötyivät vihreän

siirtymän ja turvallisuuteen liittyvien palveluiden kasvavasta

kysynnästä. Ruotsissa oli kasvun osalta välivuosi, mutta vuonna

2023 toteutetut toimenpiteet yhtenäisen Sitowisen rakentami-

seksi vahvistavat tulevia kasvumahdollisuuksiamme Ruotsissa

selvästi. Talossa kulunut vuosi osoittautui vieläkin haastavam-

maksi kuin vuoden 2023 alussa ennakoimme. Markkinatilanteesta

seuranneiden ennakoivien sopeutumistoimien jälkeen Talossa

on aiempaa virtaviivaisempi organisaatio ja tarkemmin määri-

telty palvelutarjonta asiakkaille, minkä odotamme tukevan Talon

menestystä markkinan taas elpyessä.

Olen vakuuttunut, että pystymme vastaamaan asiakkaidemme

tarpeisiin ja kilpailuun nyt paremmasta asemasta kuin vuosi sitten.’’

Edit siis tuo digin kasvu 14,5% oli oikaistu orgaaninen, absoluuttisesti kasvua yli 35% vuodessa

15 tykkäystä

Sitowisen webcast on vähän vaikeasti löydettävissä, mutta alkaa nyt 12.00 alle olevassa osoitteessa:

8 tykkäystä

Ihan järkeenkäyvä/odotetunlainen raportti kun ottaa huomioon nykyisen toimintaympäristön, henkilöstön uudelleen järjestelykulut, järjestelmäuudistukset, yksi työpäivä vähemmän, ja aiemmalla kvartaalilla kerrotun ruotsin haasteen (integraatio/ongelmaprojekti).

Henkilöstön uudelleen järjestelykuluista oikaistu EBITA oli 2,4m€ (5,3), laskua 55% vuoden takaiseen.

Kannattaa muistaa, että niinkin varma toimiala, kuin tilitoimisto konsultointi on kärsinyt selvästi nykyisessä markkinassa. Esimerkiksi Aallon Groupin Ebita laski H2:lla 1,1 miljoonasta 0,7 miljoonaan (laskua 36%), toimitusjohtajan mukaan pelkästään kustannusinflaation ja laskeneiden volyymien takia.

Rakentamisen konsultointi on riippuvainen siitä, että talo markkina paranee. Siihen saakka pitää tyytyä hieman alhaisempaan kannattavuuteen. Toki tässä kvartaalissa oli kertaluonteisia kuluja, jotka toivottavasti ei enää rasita jatkossa.

9 tykkäystä

Omaan silmään pahiten särähtää aina tämä ”järjestelmäuudistusten (CRM, ERP) heikentäessä laskutusastetta.” Niin moni firma on näiden uudistusten kanssa takunnut sen 1-3 vuotta, jolloin liikevaihtoa ei saada tavoitteiden mukaisesti kun ohjelmat on vaiheessa ja samaan aikaan järjestelmäuudistuksen kustannukset karkaavat käsistä, jolloin saadaan mukavasti tuplavipu tulokseen alaspäin. Tästä syystä lähti omat laput tänään, odotellaan että uudet järjestelmät on pystyssä ja markkina piristymään päin.

5 tykkäystä