Täältäkin hatunnosto ketjulle! ![]()

Koska ketjun avausviesti sallii myös yleisemmän tason keskustelun, päätin laittaa oman korteni kekoon jakamalla joitain työssäni opettajana sekä omaa elämää reflektoidessa läpi käymiäni ajatuksia.

HUMAN CAPITAL

Heti kärkeen on sanottava, että otsikon termi on varmaan väärä kertomaan sitä, mitä itse yritän sillä tässä kuvata. Termi tuli joskus vastaan jossain englannin kielisessä sepostuksessa ja pidin ajatuksesta. Sana capital viitaa pääomaan, jonka Wikipedia määrittelee seuraavasti:

“Pääoma tarkoittaa taloustieteessä kaikkia ei-inhimillisiä varoja, joita voi omistaa ja vaihtaa markkinoilla.”

Minä kuitenkin viittaan tässä sillä nimenomaan johonkin sellaiseen yleisluontoiseen ja myös inhimilliseen assettiin, jonka voi halutessaan tai ajan saatossa muuttaa johonkin muuhun muotoon.

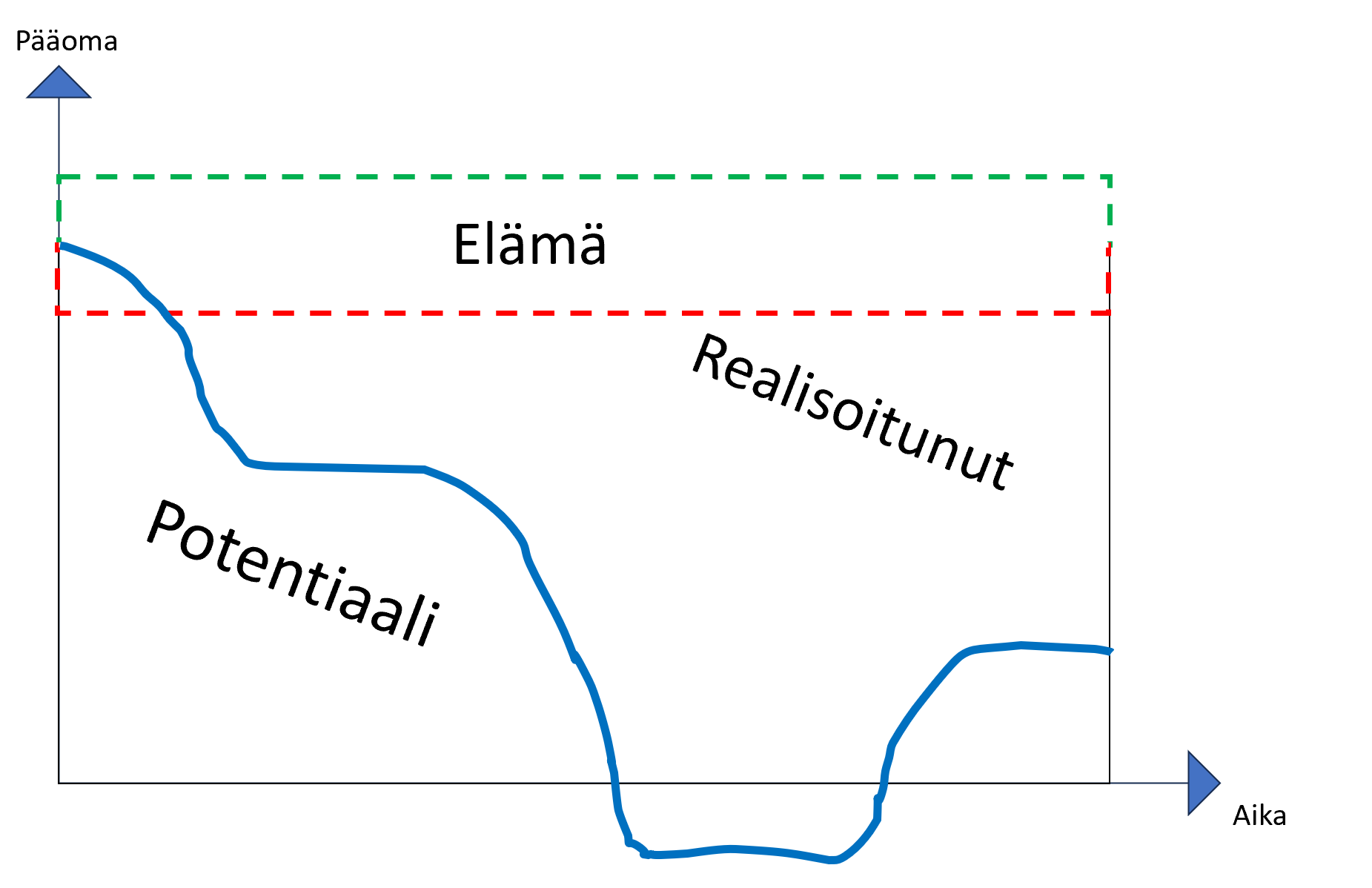

Lähtöajatus tälle termille on se, että jokaisella ihmisellä on tietty määrä “Human capitalia”, joka elämän aikana muuttaa muotoaan. Hyvin määräävänä tekijänä tässä on aika.

Syntyessään ihmisen pääoma koostuu geeneistä, elinympäristöstä sekä odotettavasta elinajasta. Ajan saatossa tätä potentiaalia aletaan sitten jalostamaan esim koulutuksen, työnteon, verkostojen, ihmissuhteiden, elämänkokemusten yms. avulla joksikin realisoituneeksi pääomaksi. Oli se sitten rahaa, rakkautta tai erilaisia kokemuksia.

Kokeilen havainnollistaa asiaa tällä kuvalla.

Monessa tässä ketjussa kerrotussa tarinassa on noussut esille se, miten sijoittaminen on aloitettu myöhään. Myös suomalainen tapa elää visusti ja säästää sukanvarteen käteisenä on tainnut nousta esille.

Human capital-termin tarkoitus on korostaa ajan merkitystä elämässä sekä sen tuomia mahdollisuuksia. Lähestyn asiaa anekdootilla.

Minulla on kunnia tuntea eräs saksalais-slovakialainen pariskunta, jotka molemmat ovat korkeasti koulutettuja n. kolmikymppisiä. Parisuhteen edetessä yhteisen asunnon ostaminen tuli ajankohtaiseksi ja täällä Luxissa ne eivät ole kaikkein huokeimpia. He siinä pohtivat, että uskaltaakohan sitä ostaa kämppää, kun lyhennys olisi niin korkea. Kuitenkin sen suuruinen, johon heillä olisi nyt varaa. Riskit esim asuntojen hintojen laskusta pelottivat. Silloin korot oli vielä suht alhaalla ja täällä päin pitkät kiinteät korot asuntolainoissa on yleisiä. Siinä heidän spekuloidessaan ja kauhistellessaan muistutin, että he ovat nuoria, kauniita ja koulutettuja uraohjuksia. Jos Luxin kaltainen yhteiskunta ei tarjoa heille mahdollisuutta kehittyä elämässä ja nostaa palkkatasoa, niin kelle sitten? Heillä oli ja on siis valtavasti Human Capitalia käytössään, jonka voi halutessaan reaolisoida vaikkapa rahaksi. Noh, he ostivat asunnon miljoonalla, ovat molemmat edenneet urallaan, palkka on noussut ja vapaa kassavirta ei todellakaan ole enää ongelma.

Tarinan opetuksena yritän kertoa sitä, että nuoren ihmisen kannattaa ottaa riskiä, koska heillä on potentiaalia vielä kehittää itseään sekä löytää mahdollisuuksia muuttaa potentiaalipääomaansa reaalisoituneeksi pääomaksi.

Jokin aika sitten kirjoittelin siitä kuinka epäilen liian hyvinvoivien länkkäreiden johtavan talouskasvun hyytymiseen. Tällainen pieni korostunut riskinotto voisi ruokkia siinäki ongelmassa. Tosin todennäköisempi lopputulos olisi varmaan se, että ihmiset vauraustuisivat entistä aikaisemmin.

Toki elämä kohtelee ihmisiä erillälailla eikä kaikki ole itsestä kiinni, joten oikeanlaisempi kuvaaja näyttäisi varmaankin tältä.

Tämä Human Capital on kuitenkin mantra, jota yritän viljellä oppilailleni. Että he pyrkisivät käyttämään potentiaalinsa hyödyksi ja jalostaisivat sen mahdollisimman tehokkaasti haluamakseen pääomalajiksi.

LUOKKARETKI

Tässä ketjussa mielenkiintoista, mutta vähemmän yllättävää on se, että suurin osa kirjotetuista tarinoista koskee niitä, jotka ovat lähteneet alemmista sosioekonomisista luokista. Se on ihan ymmärrettävää, koska ne ovat jopa tosi koskettavia. Itsellänikin merituuli puhalsi aika rajusti silmään joitain tarinoita lukiessa. Oma tarinanikin versoaa alemmista sosioekonomisista luokista kuten sitä Alokkaan haastattelussa aikanaan hieman avasinkin.

Suomi on tunnettu tasa-arvoisena maana, jossa luokkarajat ovat hyvin häilyvät. Kiitos esimerkiksi ilmaisen tai ainakin halvan koulutuksen, josta itsekin olen päässyt nauttimaan. Luokkarajat eivät kuitenkaan ole pelkästään mitään politiisia päätöksiä tai varallisuuseroja. Se on myös taitoa reaolisoida tuota Human Capitalin potentiaalia. Siihen meille annetaan elämän alussa kovin erilaiset eväät. Asiasta on kirjoitettu aikanaan ihan mielenkiintoinen kirjakin.

Luin kirjan n. 15 vuotta sitten, joten muistikuvat ovat hieman hatarat, mutta siinä käytiin esim läpi sitä, kuinka tietyissä perheissä totutaan puhumaan eri kielillä jo alusta asti. Tällainen taito esimerkiksi luo paljon mahdollisuuksia Human Capitalin reaalisoimiseksi.

Toisena anekdoottina mainittakoon se, että menin aikanaan uteliaisuuttani lukemaan kirjaa muistaakseni 3B ratikkaan (eikäku sporaan). Silloin se kulki Kalliosta Töölön ja Rautatieaseman kautta Eiraan, josta se jatkoi taas Rautatientorin kautta takaisin Kallioon. Käviköhän se Kauppatorillakin, noh monessa paikassa kuitenkin. Tuolla reitillä näki hienosti Helsingin luokkien erot, kun Eiran hienostoihmiset hyppäsi pois rautatieasemalla, jossa kyytiin hyppäsi Kallion kulkijat. Kalliossa taas kyytiin tuli Töölöön keskiluokkaa, joka vaihtui taas rautatieasemalla Eiran herroihin ja rouviin.

MISSÄ KULTALUSIKAT?

Olisi mukava kuulla tässä ketjussa tarinoita myös niiltä kultalusikka suussa syntyneiltä. Heidän kokemuksista, virheistä sekä opeista. Esim miten sijoittaminen on ollut jo alusta asti osa elämää ja varallisuuden hoito on ollut aina osa arkea. Tällaiset tarinat voisivat auttaa niitä, jotka ovat parhaillaan luomassa itse ensimmäistä sellaista sukupolvea, jolla on jo syntyessään varallisuutta hoidettavana.