SPAC -unitit myydään markkinalle markkinahintaan SPAC -yrityksen toimesta.

Lähtökohtaisesti alkaen 10$ tai mitä markkina niistä maksaakaan. Ei oikeastaan alle tuon, koska rahastoon pitää saada määritelty summa.

Näistä common -osuudet menevät rahastoon

Unitien sisältämät warrantien osuudet menevät SPACin käyttöpääomaksi mergen valmisteluun

Lisäksi sponsoreilta menee omat riskipääomat rahastoon ja valmisteluun.

Kunhan kohdeyritys on löytynyt ja mahdolliset lisärahoittajat sovittu, niin PIPE -rahoittajat maksavat sen 10$ / common share. Näille lapuille ei yleensä ole myynnin estettä tai lukitusjaksoa, vaan menevät myyntiin, kunhan merge on valmis ja osakkeet rekisteröity. Sponsoreilla ja vanhoilla omistajilla voi olla jokin perioidi, jolloin eivät saa myydä omistuksia.

Mergessä alkuperäinen kohdeyritys sulautuu jo listoilla olevaan SPACiin, jonka nimi vaihtuu samassa yhteydessä vastaamaan uutta listautumista.

Alkuperäiset kohdeyrityksen osakkeet konvertoidaan vastaamaan 10$ common share -osaketta, jolloin ne vastaavat markkinoilla kaupankäynnissä olevaa osaketta.

Jos markkinat arvostavat lappua korkeammalle, niin sekä omistajat että sponsorit voittavat enemmän.

Ja nimenomaan IPO -vertaus on tähän osuva, koska siitä listautumisessa on kuitenkin kyse. Tapa on vain eri. Ja silloin on mahdollista päästä hyvän yrityksen QuuTiin ennen kuin markkina on muuten hereillä.

Jos spac saa 10% ja pipe 10% kohdeyhtiön osakkeista, tuleehan ne loputkin 80% jossain kohtaa markkinalle ja omistuspohja hajautuu.

Pipen kohdalla puhuttiin aihemmassa kommentissa 120pv myyntikiellosta. Kuinkas pitkään yleensä alkup. yhtiön (80%) omistajat joutuvat holdaamaan mergen jälkeen, ennen kun saavat alkaa dumppaamaan isoa volaa markkinalle?

PIPE on yleensä se, joka dumppaa nopeammin ja enemmän. Riippuu tilanteesta, rahastosta ja kohteesta.

PIPE -rahoilla ei yleensä ole rajoitusta, vaan voivat myydä hyvin nopeasti mergen jälkeen, kun osakkeet on rekisteröity. Joko merge-päivänä tai esim 15pv mergestä. Löytyy SEC filuista tapauskohtaisesti.

Omistajilla ja sponsoreilla myynnin rajoitus on yleensä 6kk - vuosi. Myös tapauskohtaisesti ja SEC filut kertoo totuuden.

Kysyin Nordnetissa SPAC unittien splittauksen mahdollisuuksista ja kustannuksista. Ohessa vastaus:

Hei!

Riippuu täysin osakkeesta tuleeko split automaattisesti vai ei. Lähtökohtaisesti manuaalinen split on myös mahdollinen, veloitus 150 EUR.

Eli ilmeisesti Nordnetilla onnistuu myös Unittien splittaus ja vielä puolet halvemmalla kuin International Brokerssilla! Pitääkö tässä nyt siis alkaa Unitteja ostamaan?

@Pohjolan_Eka kiitos, kun selvitit asian. Ite oon ostanut etupäässä unitteja Nordnetissäkin, koska niitä saa edullisemmin alkuvaiheessa. Aatellu, että parhaat pidän myös mergen yli unitteina ja merkkaan sit 11,50 ne osakkeet, mitä niillä autosplitatuilla warranteilla saa, jos warrejen pakkolunastus tulee. Nythän niitä pakkolunastuksia näkee jo liuta yhtiötapahtumissa. Kaikki ibkr:n spacitkin on mulla tällä hetkellä unitteina (se 248e ei oikein innosta, jos 1000 unitista saa sen 333/250 warrea nykyisillä yleisimmillä jakosuhteilla ja tulevaisuudessa yhä vähemmän).

Toivottavasti ei ole cazoo kohteena avan spacilla, spekulointia tuo tietty on vasta, lotz hyvä esimerkki ei niin onnistuneesta spacista. Tosin 10$ pinnassa vielä pyörii kuitenkin.

Varmistin vielä miten SPAC Unitin splittaamisesta saatavien Warranttien kanssa pitää Nordnetissa menetellä:

Hei!

Warranttien myyminen onnistuu meklarin kautta mikäli warrantilla käydään kauppaa.

Lunastus pitää tehdä manuaalisesti, pyynnön lunastuksesta voi lähettää viestitse.

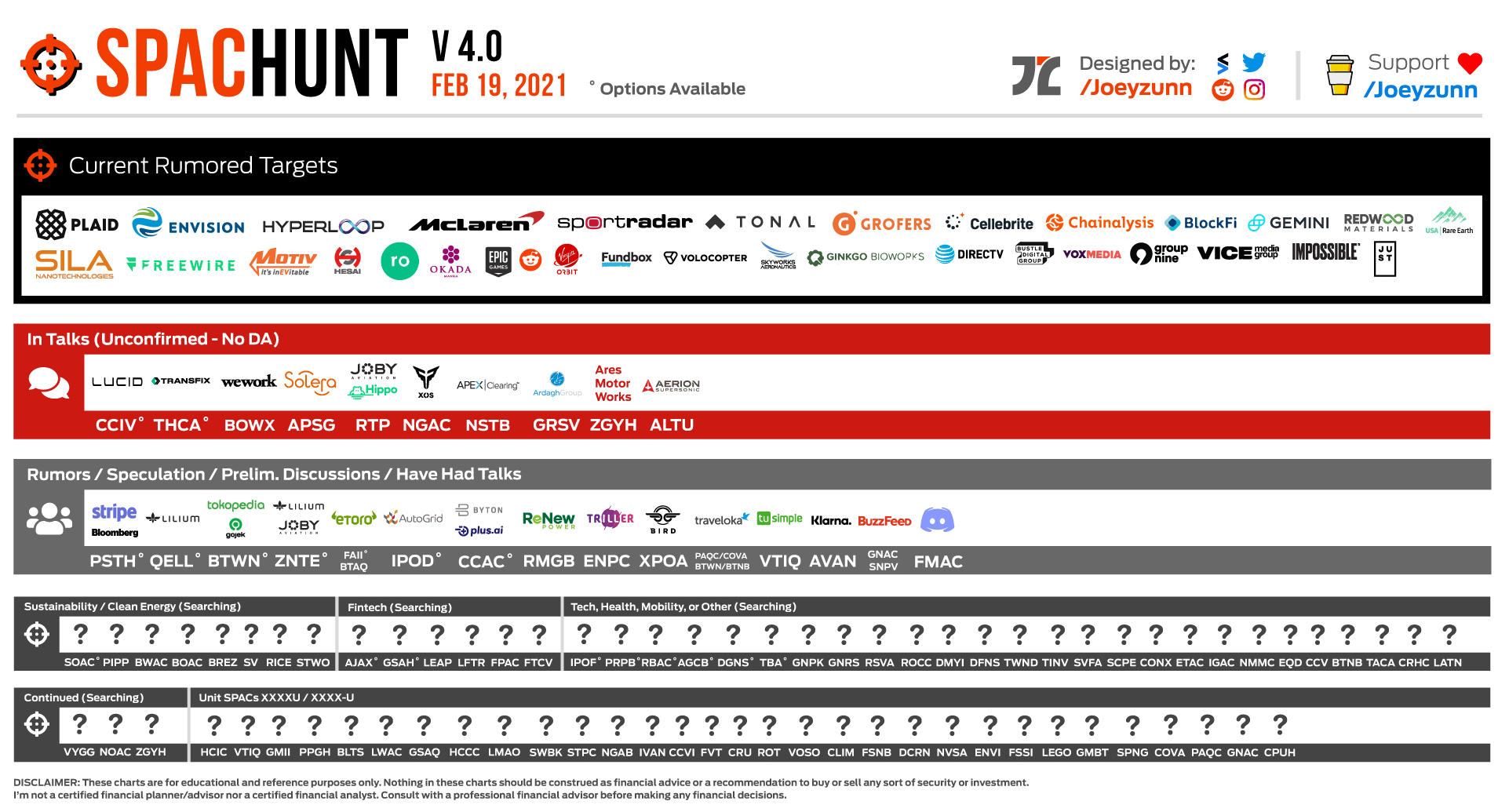

Sportico raportoi eilen Sportradarin harkitsevan listautumista. Firma ei itselle ennestään tuttu, pienen perehtymisen perusteella olisi mun mielestä “Transferwise tason” diili

Sportsradar on pyörinyt pitkään huhuissa. Viime kesänä oli Flying Eagle, sit Jaws, sen jälkeen BowX jne joihin tuota yhdistetty. Nyt alkaa olla jo useampi spac, jolla potentiaalia tuohon.