Kertokaahan SPAC tietäjät onko päättelyketjussani jotain aukkoja.

Viimeisin huhu oli, että Lucid Motors arvostettaisiin 12mrd arvoiseksi diilin yhteydessä. CCIV sisältää 1,8mrd rahaa, jolla saisi 15% osuuden uudesta yhtiöstä.

Nykyisellä CCIV:n $56 kurssilla osakkeenomistajat arvoittavat (1,8mrd * 5,6) SPAC:n 15% osuuden yhtiöstä 10mrd arvoiseksi.

Kun noteeraus alkaa uudella yhtiöllä, markkina-arvon pitää nousta 5,6 kertaiseksi ekana kaupankäyntipäivänä, jotta SPAC:n omistuksen arvo ei tippuisi yhdistymisen jälkeen. Eli tämä skenaario olettaisi, että uusi yhtiö noteerattaisiin (5,6*12mrd) 67,2mrd arvoiseksi.

Näissä laskemissa oli vedetty hieman mutkia suoriksi, kun ei oltu huomioitu mm. warrantteja. Mutta pitikö paikkansa tässä suuruusluokassa?

Onko tämän tai yleisestikin spacin shorttaamisessa jotain, mitä pitäisi huomioida? Ja voitte avata erikseen common ja unit.

Onko kellään kokemusta spacin shorttaamisesta yli diilin?

Kiinnostaisi tietää onko jotain mitä tässä pitäisi ottaa huomioon?

Tätä minäkin olen päässäni pyöritellyt, miksi juuri tähän näin kova arvostustaso? Eikö fomottajat nyt tämän kohdalla ole huomanneet näitä osuuksia jne, vai? Eli ilmeisesti tässä on nyt vain sitten niin kova setup takana, että FOMO on ylivoimaista ja arvostuskset jne sitten toissijaista (niinkuin paljon nyt ollut ja varsinkin SPAC), mutta siis että juuri tämä SPAC on saanut näin kovasti “tukea”, niin se on ihmetyttänyt.

shorttihyökkäystä odotellessa

edit. ja en siis väitä, etteikö momentum ole ollut tämän puolella jo vähän aikaa, mutta hassua että juuri tämä Lucid saa näin kovan tuen. Onko taikasana Tesla takana niin suuri, ja siihen lisäksi Saudi-yhteys? eos.

Ei tuolla arvostuksella taida ollaa mitään merkitystä tällä hetkellä, jos on tällainen melkein meemi-osake kyseessä. Olen tämänkin kanssa jo useamman kerran törmännyt kommentteihin, että kuulemma todella aliarvostettu osake, kun ei ole edes 10% Teslan osakkeen hinnasta. Sillä, ettei firma ole vielä yhtään autoa myynyt ja muilla pikkuseikoilla ei tunnu olevan väliä. Todennäköisesti suurin osa ei tajua, miten post-merger hinta muodostuu, tuijottavat pelkkää SPACin hintaa tai vertaavat suoraan vaikka Teslan, NIOn hintaan tms. Tuo Tesla kytkös on varmaan suurin ajuri ja kukapa haluaisi jättää väliin mahdollisuuden ostaa Teslan-tappajaa 50 taalalla

Edit: ja shortti-hyökkäys tai kolme on aivan 100% varmasti tulossa.

Arvostuksissa frontataan jo niin pitkälle tulevaisuuteen että en näe onko sillä eroa onko valmistanut 75k autoa kuten Nio vai 0 kuten Lucid.

Lucidissa yksi kuitenkin erottava tekijä on akkuteknologia, joka käytössä mm. Formula-E:ssä

“Rawlinson’s first accomplishment at Atieva/Lucid was the second-generation Formula-E battery pack, which powers the cars for the entire race, something no one thought possible. Packaging, cooling and cell efficiency innovations pioneered in Formula-E informed design of the Lucid Air battery pack, a rare direct transfer of race technology to a real-world road car, and to date arguably Formula-E’s only useful contribution to humanity.”

Mitä tulee Lucidin “Teslan tappaja” kommentteihin - keskivertoa luksuksemmat autot ovat kuitenkin aika niche markkina. Automaailman voittajat eivät ole ennenkään löytyneet high-end päästä joten miksi nytkään?

EV arvostukset ovat menneet Teslan mukana ylös, joten uskoisin näistä myös kuuman ilman lähtevän suhteellisen samaa tahtia pois kun sen aika on. Momentumilla ylös ja momentumilla alas. Selvää on, että kaikki eivät millään mahdu markkinoille kun perinteiset valmistajat pivotoivat valmiine infroineen, tuotantoketjuineen, myyntiverkostoineen ja terveemmillä kassoilla kohti sähköistymistä.

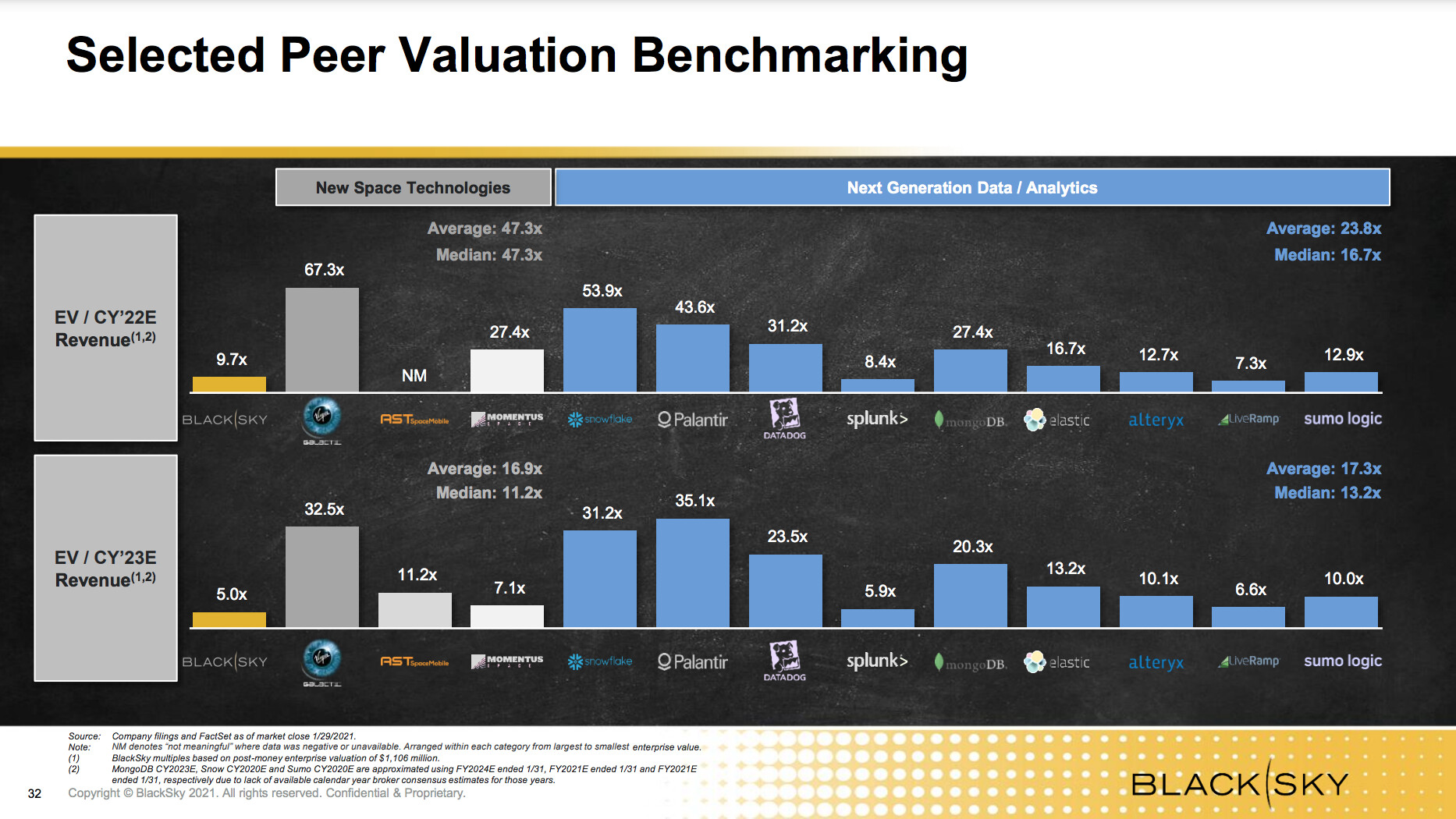

Mielenkiintoisesti valittu verrokit. MAXR treidaa P/S 1.73 mutta tuonne valittu verrokeiksi Palantir jne. Eli riippuu verrokista, miten suhtautuu arvostukseen.

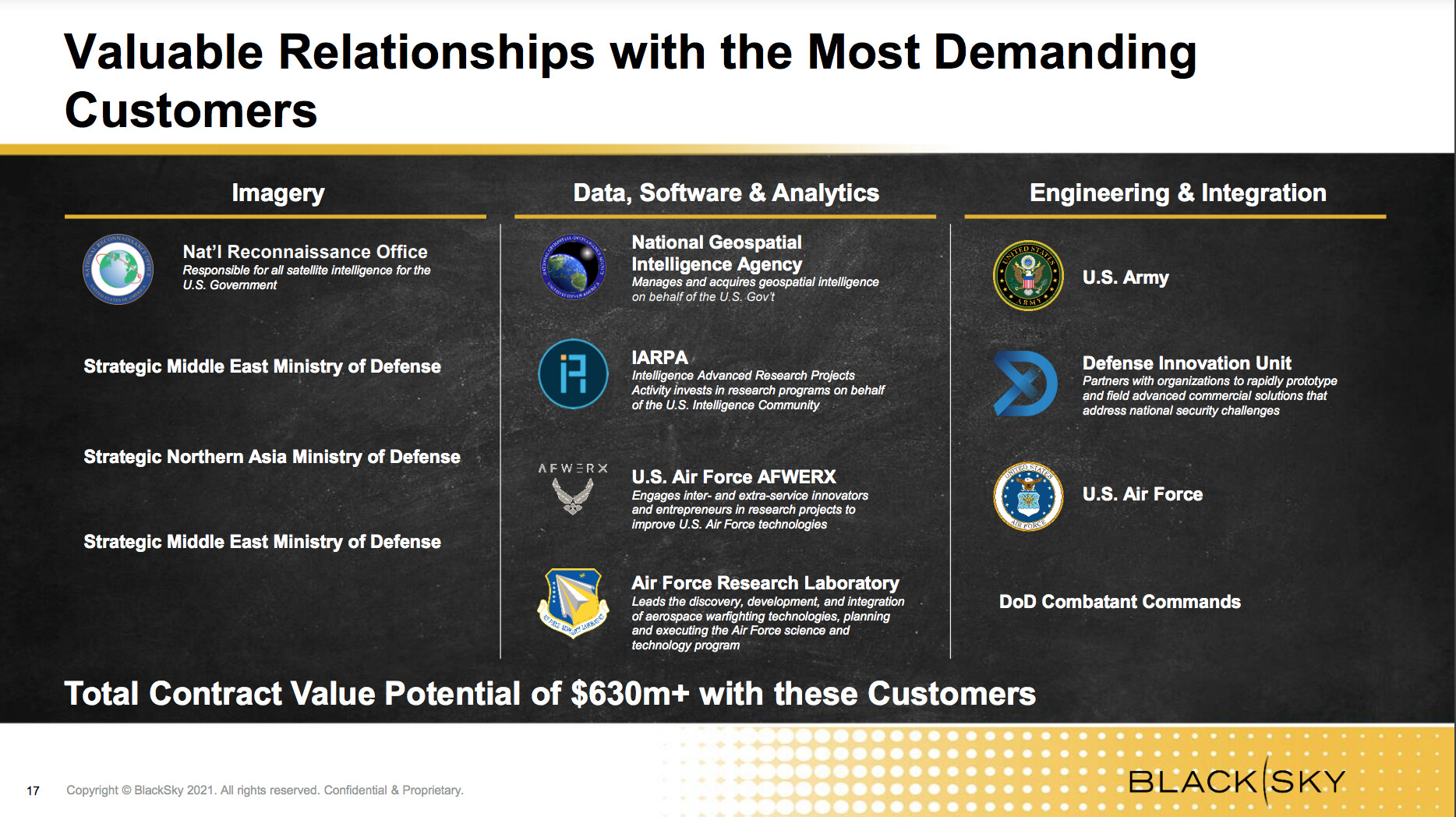

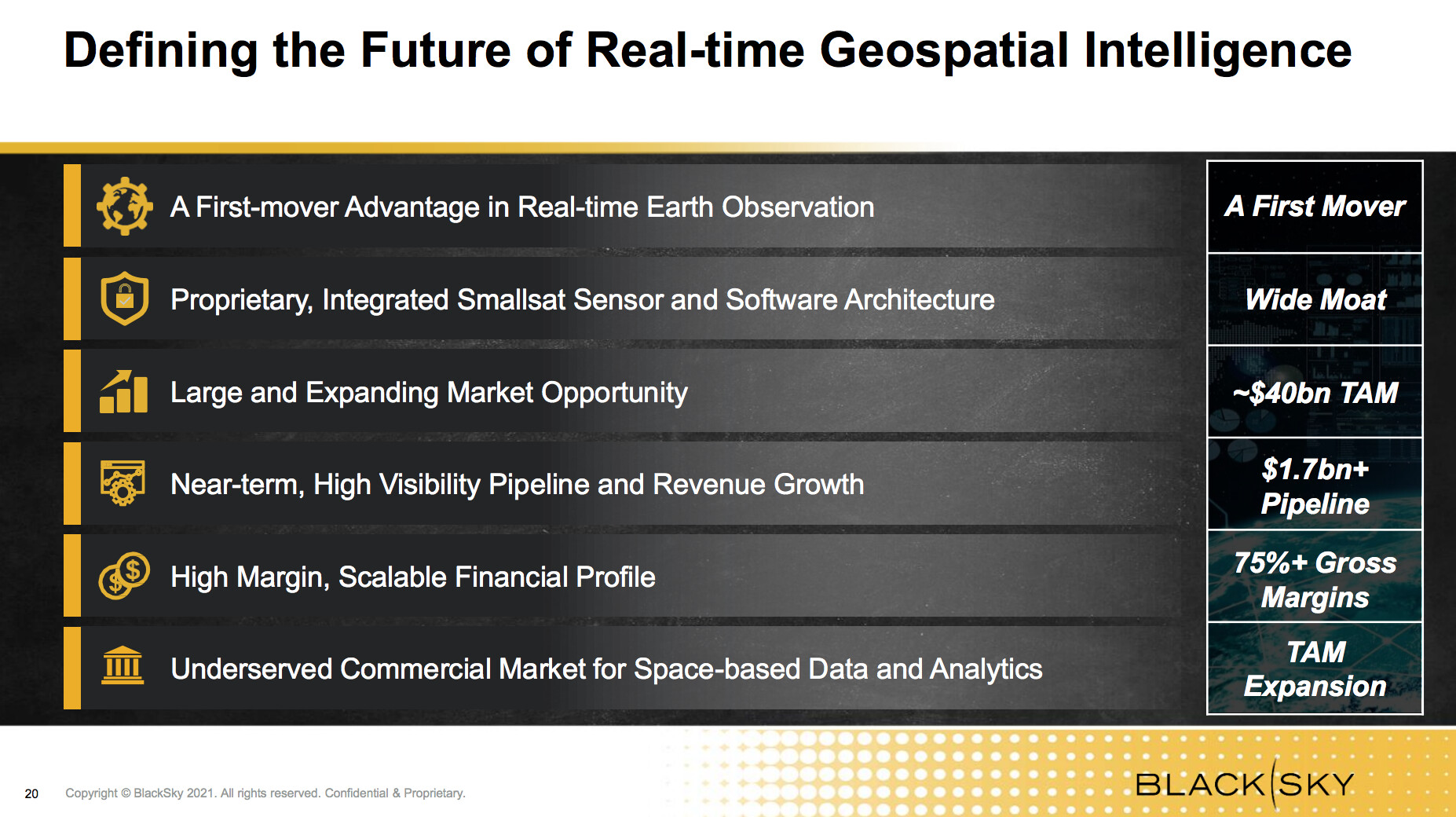

BlackSky sanoo olevansa first mover, mutta jättää huomiotta Maxarin, joka on tuottanut kuvantamispalveluita vuosikausia ja on ottamassa tänä vuonna käyttöön Legion “sateliittiarmeijansa”. “Our next-generation Earth imaging constellation will change everything. We’re not just launching more satellites. In 2021 we will deploy a legion, WorldView Legion, providing unprecedented visibility into our changing planet to solve the biggest challenges facing our world today.”.

Markkinointiahan toi tietty on. Aika hc ennustus liikevaihdon kasvustakin investor presessä:

Jos firma tähän pääsee, niin kovempikin valuaatio on perusteltu, mutta helppohan noita lukuja on ennustaa Niiden saavuttaminen se sijaan… No ihan mielenkiintoinen konsepti. Jään seuraamaan.

Hyvä pointti MAXR’sta Samaten @Odetus On kyllä väsynyttä tuo Maxar Technologiesin unohtuminen. Otin Black Sky’n tarinat itselle uudella markkinalla liian lyhyellä tsekkaamisella kritiikittä vastaan.

Tämä kuuluisi ehkä enemmän ennemmin SPAC keskusteluun yleensä mutta koska tässä on lukujen kera pyöritetty asiaa niin helpompi hahmottaa: Mihin siis perustuu tuo että ollaan valmiita maksamaan SPACista 0,3€ osakkeelta jos rahaa hankintaan on käytettävissä vain 0,1€ eli yhdistyttäessä tällöin päivänselvää että SPACin osakkeiden muuttuessa kohdeyrityksen osakkeiksi jää aina tappiolle? Miksi joskus kannattaa maksaa yli esimerkin 0,1€ per SPACin osake? Käsittääkseni SPAC on alunperin kerännyt X määrän rahaa hankintaan ja sen osakkeita lasketaan markkinalle sellinen määrä että osakemäärä * 10$ = alkuperäinen summa X? En siis ole ymmärtänyt minkä perusteella arvioidaan että osakkeesta jonka ostovoima mergerissä on 10$ kannattaa maksaa yli 10$? Mistä se yli menevän osan arvo tulee, arvioidaanko että SPAC saisi neuvoteltua ehdot joilla se saisi tehtyä hankinnan alle käyvän hinnan jolloi SPACin kautta saamansa osakkeen arvo olisi markkinalla korkeampi kuin 10?

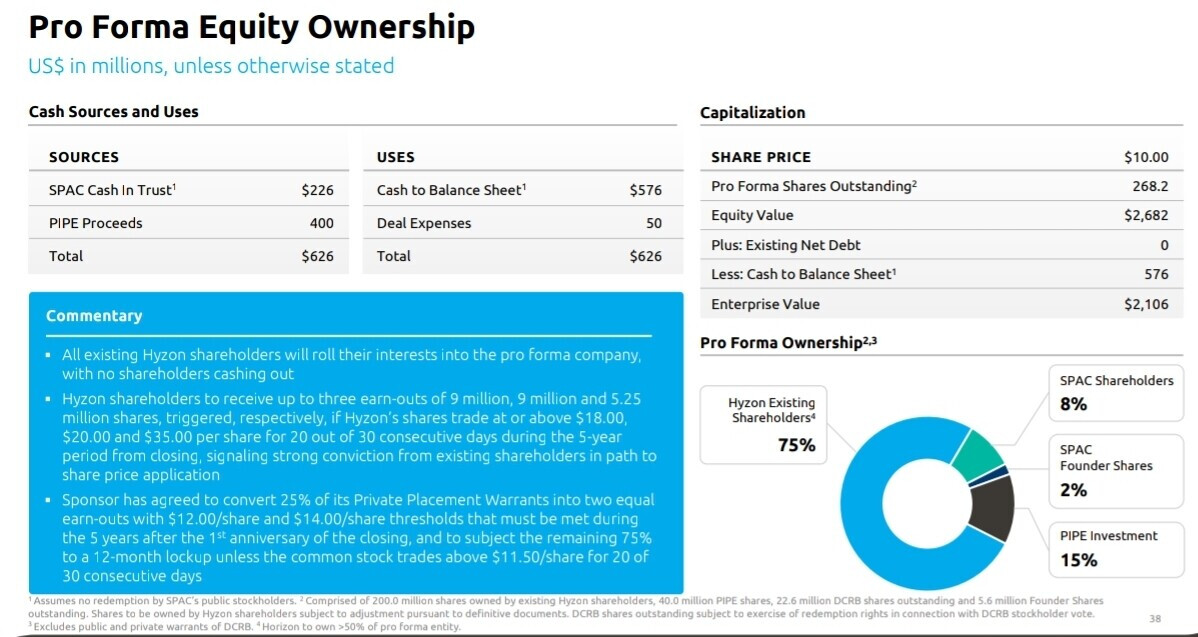

Kyllähän fuusiossa osakkeet tulisi jakaa yhdistyvien yhtiöiden arvon suhteessa. Jos Hyzonin arvo on 2B ja DRCB 0,4B niin osakkeet tämän suhteessa. Jos jako menee muulla tapaa, niin joku häviää yhdistymisvaiheessa.

Tuo perustuu siihen, että ihmiset kuvittelee/toivoo, että esim. Hyzon lähtee lentoon välittömästi, ennen tai jälkeen mergen. FOMO. Olisiko parempi vertaus huutokauppa. Kun merkintäoikeuksia tulee, niin niistä saisikin käydä kauppaa, joku maksaa 10€, kun taas joku merkkaisi lisää 15€:lla. Minä myyn sinulle omat merkintäni jotka ostin 10€:lla (alkuperäinen arvo) ja sinä FOMOissasi maksatkin niistä 15€, koska ajattelet tämän olevan kova diili ja kohta joku muu maksaisi 25€.

Huutokauppavertaus avaa kuviota jo jonkin verran, mutta en silti täysin ymmärrä. Jos esimerkin IPO nimeltään A omistaa 10€ edestä varallisuutta ja sillä on 100 kpl osakkeita eli yksi osake olisi alunperin 0,1€ arvioinen. Se suunnitelisi mergeriä yhtiön B kanssa jonka markkina-arvoksi arvioidaan 100€ ja sillä on 1000 kpl osakkeita. Eikö tällöin neuvotteluissa yhtiö B katso että teillä on 10€ käytettävissä ja sillä hintaa voimme myydä teille 100 kpl osakkeistamme. Vai saako SPAC yhtiö A neuvotteluihin etulyöntiasemaa jos sen osakkeista onkin käyty markkinalla kauppaa hintaan 0,3€/osake, voiko se tällöin todeta neuvotteluissa että itseasiassa meidän osakekanta on 30€ arvoinen ja halutaankin esim. 30% tai vähintään 20% teidän osakkeista?

@Johannes_Sippola ja kumppanit voivat siirtää nämä muutamat SPAC liittyvät viestit SPAC ketjuun. Tulee nyt muutenkin käydä keskustelua tästä, koska nyt kirjoittelussa on vedetty mutkia suoraksi aika pajon, koska mukana on warrantteja jne. Mutta tuo A ja B yrityksien vertailu ja avaaminen tulisi tehdä hieman paremmin ilman niin paljoa oikomista. Nyt ollut kova kiire ja kirjoitellut todella pienellä ajattelulla, joka monesti voi johtaa huonoon antiin ja voi löytyä ihan ajatusvirheitä.

Pääperiaate kuitenkin on, että SPAC on jo pörssissä ja sen arvo on X. Se ostaa jotakin yritystä arvolla X ja vie tämän pörssiin. SPAC osakkeita on rajallinen määrä, esim Hyzon tapauksessa mergen jälkeinen osuus on 8%, SPAC perustajat 2% (yhteensä10%). Lisäksi kuvioissa on PIPE-sijoittajat ja yhtiön alkuperäiset omistajat. Alkuperäiset SPAC omistajat (joita ei ole siis ns piensijoittajat) saavat 10$ (yleensä) hintaan ostettavan yrityksen osakkeita. Muut yleensä maksavat enemmän, tämä hinta toki vaihtelee pörssiyhtiön osakkeen tavoin.

Hyvin yksinkertainen esimerkki SPACista (ilman warrantteja yms) kolmella osapuolella on:

Kohdeyritys

PIPE sijoittajat

SPAC

Jotta tämä olisi mahdollisimman yksinkertainen esimerkki, niin käytetään tässä NAV 10$, suhdetta 33.33% kohde yritys, 33,33% PIPE ja 33,33% SPAC ja IPOn jälkeen 3 miljoonaa osaketta.

SPAC alkaa treidata pörssissä ja sillä on siis 10$ NAV ja 1 miljoonaa osaketta. Tässä kohtaa ostajat ostavat siis ihan puhdasta unelmaa varastoon ja nämähän ovat suosittuja, jos mukana on kunnon SPAC tiimi, joka vienyt läpi hyviä diilejä aiemmin.

Kun kohde on löytynyt ja ollaan saatu määritettyä kohteelle jokin hinta, joka tässä olisi sitten myöskin 10 miljoonaa. Kun lasketaan yhteen kaikki, saadaan IPOn jälkeen olevalle yritykselle market cap 30 miljoonaa ja koko osakekannaksi 3 miljoonaa osaketta. Kuitenkin free float tulee olemaan IPOn jälkeen vain 1 miljoonaa osaketta, koska tässä tapauksessa PIPE osakkeet ovat lukittu 120 päiväksi ja kohdeyritys on niin kova, että siellä ei ketään myy. Instikat ovat tietenkin olleet hereillä ja ovat napanneet hyvissa ajoin Kathyn johdolla talteen 800 000 osaketta, eli free float on enää 200 000 osaketta. Floatti on siis pieni ja markkina kuuma.

Tässä päästäänkin siihen, miksi ehkä kannattaa maksaa yli 10 taalaa osakkeesta ennen mergeriä. Kohdeyritys onkin tässä paljastunut QTksi vuodelta 2019, ja osakkeen free float on 200 000 osaketta. Kaikki tietävät jo mikä jyrä tulee olemaan kyseessä ja QT painaa DA vaiheesta kauppaa menemään koko 6kk ajan ennen mergeriä, eli tuulipuku pääsisi tässä ostamaan Kuuttia 10 taalan pintaan, jos ovat hereillä. Osakkeen hinta tulisi olemaan jo jotain ihan muuta merger vaiheessa, koska kaikkihan ovat nähdeet QTn viimeisen 6kk kurssikäyrän

Edit: sellainen lisäys, että tässä siis neuvotteluissa päädyttiin siihen, että QT on 10 miljoonan arvoinen ja PIPE sekä SPAC tuovat kassaan yhteensä rahaa 20 miljoonaa, eli koko roska on 30 miljoonan arvoinen, kun IPO tapahtuu.