Onko kukaan tutustunut SPAC:n verotukseen? Miten menee esim. tällainen tilanne, että ostat unitteja, jotka splittaat warranteiksi ja tavallisiksi osakkeiksi. Warranttien ja tavallisten osakkeiden summa on suurempi kuin unittien. Mikä on tällöin warranttien ja tavallisten osakkeiden hankintahinta?

Splittaus on poikkeustilanne, jossa välittäjän tulisi jakaa ostokustannukset warrantien ja osakkeen kesken. Lisänä tulee vielä mahdollinen splittauskulu, jos välittäjä siitä veloittaa. Näin esim. omaehtoisesti splittiä pyytäessä yleensä on tilanne. Nämä menee palvelumaksuihin, joita pitää sitten verotuksessa erikseen muistaa itse vähentää, jos tieto ei mene välittäjältä suoraan. Pakollisesta splitistä esim. mergerin yhteydessä ei erikseen - ainakaan yleensä - veloiteta.

Jos splittaus tulee ajankohtaiseksi syystä tai toisesta, niin on syytä tarkistaa välittäjän merkitsemät kustannukset. Eri keskustelujen mukaan kustannusten jakaminen ei ole mennyt mitenkään järkevästi monillakaan välittäjillä, ainakaan US-välittäjillä. Ostokustannus on jaettu esim. 50-50 suhteella tai muuten epäsuhdasti. Kotimaisista ei ole itsellä tietoa.

Jonkinlainen järkevä jako olisi osittaa osakkeen hinnaksi NAV tai warrantin strike hinta, esim 11,50$ ja loput warrantille. Oma strategian muutos ei ehtinyt tämän selvittämiseen asti, mutta tuollaista jakoa ajattelin alun perin itse, kun tarkoitus oli alkaa ostamaan aikaisen vaiheen SPACeja ja splitata unitit arbitraasin hyödyntämiseksi.

Joka tapauksessa verotuksen yhteydessä on hyvä olla todelliset kustannukset ja perusteet manuaalisesti tarkistettavissa ja todistettavissa.

Muilta osin SPACien verotus myyntivoittojen ja -tappioiden osalta ei poikkea osakkeista.

Eikös tässä ole vielä sellainen juttu, että Usalaisten warranttien hankinta- ja myyntikuluja eikä tappioita ei voi vähentää verotuksessa?

Listatut warrantit pitäisi verottajan ohjeistuksen mukaan olla verrattavissa arvopaperikauppaan, jolloin vähennysoikeus on voimassa normaalisti. Myös kulut vähennettävissä, kuten osakkeissa ja mm. hankintameno-olettama käytettävissä.

CFD:t ja muut johdannaiset on sitten oma lukunsa, niissä tappioiden vähennysoikeutta ei ole. Aika hyvin verottajan ohjeessa käyty läpi eri tapaukset.

5.2 Warranttien verotus tuloverolain mukaan

Tuloverolaissa ei ole nimenomaisia säännöksiä warranteista, mutta niiden verotuskäytäntö on vakiintunut. Verolainsäädännössä ei ole määritelty arvopaperin käsitettä.

Pörssissä listattujen vaihdantakelpoisten warranttien luovutukseen jälkimarkkinoilla sovelletaan vakiintuneen verotuskäytännön mukaan luovutusvoiton verotusta koskevia tuloverolain säännöksiä. Oikeuskäytännön mukaan luovutusvoiton verotusta voidaan soveltaa myös warrantteihin, jotka ovat siirtokelpoisia ja listattavissa julkisen kaupankäynnin kohteeksi (KHO:2013:117).

5.2.1 Warranttien myyminen pörssissä

Warrantin hankintamenoksi katsotaan luovuttajan warrantista maksama hinta ja häneltä mahdollisesti perityt kustannukset. Myynnistä aiheutuneet kulut voi vähentää voiton hankkimisesta aiheutuneina menoina. Vaihtoehtoisesti voi vähentää hankintameno-olettaman, jos se on verovelvolliselle edullisempi.

Arvo-osuusjärjestelmään liitetyt warrantit katsotaan luovutetuiksi siinä järjestyksessä kuin ne on hankittu.

5.2.2 Warranttien lunastaminen niiden voimassaolon päätyttyä

Kun warrantti lunastetaan, liikkeeseenlaskija voi maksaa suorituksen joko toimittamalla warrantin kohteena olevat arvopaperit warrantin haltijalle tai maksamalla suorituksen rahana. Käytännössä pörssissä listattuja warrantteja lunastettaessa suoritus on maksettu rahana.

Luovutusvoittoa laskettaessa nettoarvon tilityksenä saadun rahasuorituksen määrästä vähennetään joko warrantin hankintameno ja voiton hankkimisesta aiheutuneet menot, tai hankintameno-olettama, jos se on verovelvolliselle edullisempi.

Esimerkki 1 : Verovelvollinen on ostanut 0,30 euron kappalehintaan 1.000 myyntiwarranttia, joiden kohde-etuutena ovat X Oyj:n osakkeet. Warrantin kerroin on 0,1 eli yhtä osaketta vastaa 10 warranttia. Warrantin lunastushinta on 20 euroa. Warrantin lunastuspäivänä X Oyj:n osake on noteerattu 15 euron arvoiseksi. Tällöin verovelvollinen saa positiivisena nettoarvon tilityksenä (20 euroa - 15 euroa) x 0,1 x 1.000 = 500 euroa, josta liikkeeseenlaskija vähentää lunastuspalkkion 5 euroa. Luovutusvoitto on siten 500 euroa - (0,30 euroa x 1.000) - 5 euroa = 195 euroa.

5.2.3 Warrantista aiheutunut tappio

Jos pörssissä noteerattu ja vaihdantakelpoinen warrantti raukeaa arvottomana, sitä voidaan pitää TVL 50 §:n 3 momentin 2) kohdassa tarkoitettuna arvopaperin lopullisena arvonmenetyksenä.

Myös vaihdantakelpoisen ja listattavissa olevan warrantin raukeamista arvottomana voidaan pitää arvopaperin lopullisena arvonmenetyksenä, jos listattavissa olemisesta esitetään selvitys (KHO:2013:117).

Hyvä, jos se on näin. Itse katsoin myöskin tätä ja huomioi kiinniitty tähän kohtaan 7 Muut johdannaiset:

"Muiden kuin yllä käsiteltyjen johdannaisten verotuksesta ei ole lain tasoisia erityissäännöksiä eikä korkeimman hallinto-oikeuden julkaistuja ratkaisuja. Muihin johdannaissopimuksiin ei sovelleta luovutusvoiton verotusta koskevia säännöksiä. Tällaisesta muusta johdannaissopimuksesta saatu voitto on lähtökohtaisesti veronalaista pääomatuloa, eikä siitä aiheutunut tappio tai menetys ole verotuksessa vähennyskelpoinen.

Tällaisia muita johdannaissopimuksia ovat esimerkiksi erilaiset OTC-johdannaiset (over the counter), joiden kohde-etuutena voi olla arvopaperi, korko, valuutta tai hyödyke, sekä Euroopan talousalueen ulkopuolisella markkinalla kaupankäynnin ja selvityksen kohteena olevat johdannaissopimukset."

Rinnastin nämä tähän Euroopan talousalueen ulkopuolisella markinnalla kaupankäynnin kohteena olevat johdannaissopimukset.

Hyvä pointti, olen mieltänyt warrantien kaupan olevan verrattavissa normaalin arvopaperikauppaan 5. kohdan mukaisesti.

Viime vuodelta ei tainnut olla kuin yksi osittain tappiollinen warrant-myynti. Tähän ei ole tullut vielä päätöstä. Katsotaan miten etenee.

Laitoin myös verottajalle tiedustelua asiasta erikseen, odotellaan vastausta.

$MUDS hyvässä lennossa tänään (+8% tällä hetkellä / $11.70).

Jep itsellä pieni positio hankittuna perjantailta. Ajattelin että tässä on ihan kohtuullisesti hinnoiteltu ja tasaisesti kasvava firma. Tuli hieman UTZ Brands mieleen viime vuodelta.

Kokeilevat juuri NFT:tä digitaalisissa korteissa. Ensimmäinen 10 000 kappaleen Major League Baseball erä meni minuuteissa https://twitter.com/Topps

Kaikki keräilykortit ovat olleet viimeisen vuoden ajan kovassa nosteessa, joka varmaan osaltaan kertoo myös markkinan euforiasta. Tässä ehkä pitkästä aikaa omissa silmissä firma, jota voisi harkita pitävän yhdistymisen yli.

Itellä myös pieni positio.

Syy miksi itse lähdin tähän mukaan on, että firmalla pitkä historia (80+ vuotta), korttibuumi plus Amerikkalaisten vahva tunneside yhtiöön ja korttibisnekseen ylipäätään.

Kirsikkana kakun päällä NFT.

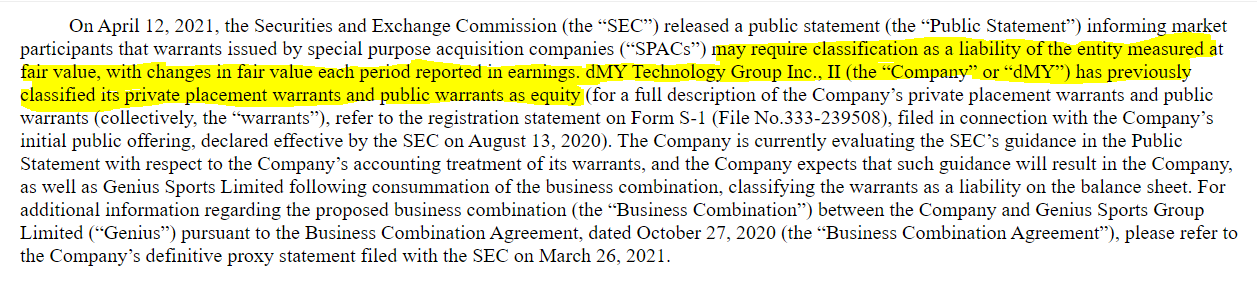

Uusille SPAC IPOille jarrua, mahdollisesti warrantien kirjanpidolliseen käsittelyyn muutoksia ![]()

Ei pitäisi vaikuttaa nykyisiin, jo markkinoilla oleviin.

Uusia on tullut viime päivinä hieman rauhallisempaan tahtiin kuin alkuvuodesta. Ilmeisesti SECin kaavailut vaikuttaa jo…

Mutta olihan uusien julkaisuja jäätävä määrä, kolmeen kuukauteen enemmän kuin viime vuonna yhteensä ![]()

SEC:n julkaisu edelliseen liittyen

Eli jos nyt oikein tulkitsin, niin warrantit pitää heittää taseessa toiselle puolelle, jonka seurauksena kirjanpito menee uusiksi. Ja ilmeisesti myös jo markkinoilla olevilla SPACeilla, joilla on warranteja.

Jos jollain taittuu laki- ja pykäläenglanti paremmin, niin suomennos ja tiivistelmä olisi tervetullut ![]()

Edit:

SEC filing on nopeaa tehdä, kun kirjanpito on kevyt. $DMYD aloitti jo

https://www.sec.gov/Archives/edgar/data/1816101/000119312521114077/d132093ddefa14a.htm

Referoin tekstiä jonkin verran…

Pääkirjanpitäjä Paul Munter lausunnossa korostettiin muun muassa haasteita, jotka liittyvät monimutkaisten rahoitusvälineiden, kuten tässä optioiden (ei puhu warranteista, mutta tarkoittaa varmaan) kirjanpitoon SPAC yhtiöillä.

Jos rekisteröijä ja sen tilintarkastajat havaitsevat, että aiemmin jätetyssä tilinpäätöksessä on virhe, niin tulee ilmoittaa…

Yhdysvaltain yleisesti hyväksytyt kirjanpitoperiaatteet (GAAP) sisältävät ohjeita, jotka yhteisöjen on otettava huomioon määritettäessä luokitellaanko optiotodistukset, omaksi pääomaksi vai omaisuuseräksi tai velaksi.

Arvioimme äskettäin SPAC: n antamien optiotodistusten ehtoja. … siten optiotodistukset (eli tässä varmaan warrantit) tulisi luokitella käypään arvoon arvostettavaksi velaksi, ja käyvän arvon muutokset on ilmoitettava jokaisena ajanjaksona tulosvaikutteisesti.

GAAP tarjoaa kuitenkin poikkeuksen tästä yleisperiaatteesta, jonka mukaan omaan pääoman luokittelu ei olisi poissuljettua, jos nettorahaselvitys voidaan käynnistää tilanteissa, joissa myös osakkeiden omistajat saisivat käteistä ???

OCA: n henkilöstö päätyi siihen johtopäätökseen, että optiotarjous edellyttäisi, että optiotodistukset luokitellaan käypään arvoon arvostettavaksi velaksi, jolloin käyvän arvon muutokset ilmoitetaan jokaisena kaudella tuloslaskelmassa.

Jos aiemmin jätetyissä tilinpäätöksissä on virhe, rekisteröijän on sitten arvioitava virheen olennaisuus. Tällöin rekisteröijien tulisi arvioida virheen vaikutus tilinpäätökseen.

Aiemmin julkaistun tilinpäätöksen oikaisu>> lomakkeita oli useita.

Tämä lausunto edustaa Corporate Finance -osaston (CF) ja pääkirjanpitäjän toimiston (OCA) henkilöstön näkemyksiä. Se ei ole Securities and Exchange Commissionin (”SEC” tai “Commission”) sääntö, asetus tai lausunto.

ei ole oikeudellista voimaa tai vaikutusta

Olen tuota tavaillut hieman lisää ja referointisi kanssa samoilla linjoilla

Kyseessä ei siis ole päätös, vaan SEC:n tulkinta ja käytännössä ohjeistus. SPACeja kehoitetaan arvioimaan warrantien ja muiden johdannaisten tulkintaa ja kirjanpidollista käsittelyä.

Vääränlainen tulkinta voi johtaa esimerkiksi yrityskauppatilanteissa (nettorahaselvitys ?) ristiriitaan osakkaiden ja warrantien haltijoiden kesken.

Periaatteessa, ilman lainvoimaa, SPACeilla on edelleen mahdollisuus pitäytyä aiemmassa kirjanpitotavassa, mutta kyseinen käsittely todennäköisesti tyssää OCA:n arviointiin. SEC kuitenkin käsittelee uudet hakemukset sekä myös merger-hakemukset, joten tulkintaohjetta lienee hyvä noudattaa ilman päteviä perusteita.

Onko tuolla sitten merkittävää vaikutusta käytännön tasolla, jää nähtäväksi. ![]()

Oma arvio olisi, että jatkossa tultaneen siis näkemään enemmän SPAC IPOja ilman warranteja. Näitähän on jo tullut ja jotain etukäteistietoa tulkinnasta lienee päässyt vuotamaan.

Tämä vähentää kompleksisuutta sekä potentiaalisesti vähentää epämääräisten toimijoiden kiinnostusta ja rahastusmahdollisuutta.

Koska warrantit ovat merkittävä osa SPACin käyttöpääomaa, niin nämä pääomat tulee jatkossa saada jostain muualta. Käytännössä jos warrantit jäävät pois, niin rahoitus tulee alkuun enemmän alkuperäisiltä sijoittajilta ja sponsoreilta. Rahaston varoja kun ei ole yleensä tarkoitus käyttää SPACin toiminta-aikana kohdeyrityksen etsimiseen ja toiminnan rahoittamiseen.

Ja eihän mikään edelleenkään estä warrantien sisällyttämistä mukaan, velkaa vaan näkyy taseessa enemmän myös mergerin jälkeen.

Edit: lisätään vielä asiaan liittyvää uutista. Lainauksen boldaus oma ja liittyy tuohon yllä olevaan.

Expensing warrants would make companies’ finances look less robust and possibly make investors more aware of the eventual dilution of their equity. That probably wouldn’t affect SPACs very much, since investors have shown a willingness to fund money-losing companies, added Ritter. He pointed to the fact hundreds of biotech and electric vehicle IPOs have had success despite the majority of those business having no revenue and no expectation of near-term profits.

APXT / Avepoint

https://finance.yahoo.com/news/avepoint-announces-preliminary-first-quarter-204500160.html

Preliminary First Quarter 2021 Financial Results

- Total Revenue in the range of $38.4 million to $38.8 million, in line with our quarterly revenue expectation

- Total ARR1 in the range of $128.0 million to $129.2 million as of March 31, 2021, up 32.6% year-over-year at the mid-point

- Subscription Revenue in the range of $26.7 million to $27.0 million, up 49.3% year-over-year at the mid-point

- GAAP operating loss in the range of (11.9) million to (4.1) million, representing GAAP operating margins of (31.0)% and (10.6)%, respectively

- Non-GAAP operating loss in the range of (1.9) million to (1.5) million, representing non-GAAP operating margins of (4.9)% and (3.9)%, respectively

- Cash, Cash Equivalents and Short-Term Investments of approximately $65.8 million as of March 31, 2021; Company remains debt-free

Based upon the Company’s strong first quarter results, the Company is raising its revenue guidance for Fiscal Year 2021 to $194.0 million.

Kurssi kiittää.