Ei taida olla sittenkään niin helppo ja selkeä toimenpide warrantien kirjanpidollinen muutos. Laskukaava ilmeisesti haastavampi ja menneet Q10 ja K10 formit pitää tehdä uusiksi. Ja nämä pitää olla kunnossa, että mergeriin voidaan mennä. Monet jumittavat nyt muutoksen takia ja mahdollisesti myös SECin suunnalla on ruuhkaa käsittelyiden kanssa.

Muutenkin markkina muuttuu ja mm. PIPE rahoitus ei mene pelkästään osakevastikkeina jatkossa.

Eilen julkaistussa DBDR:n PIPEssa on mukana vakuudeton laina 7% korolla. Vaihdettavissa osakkeisiin 15% preemiolla, mutta erilainen lähestyminen mergerin riskiin NAVin alle putoamisesta

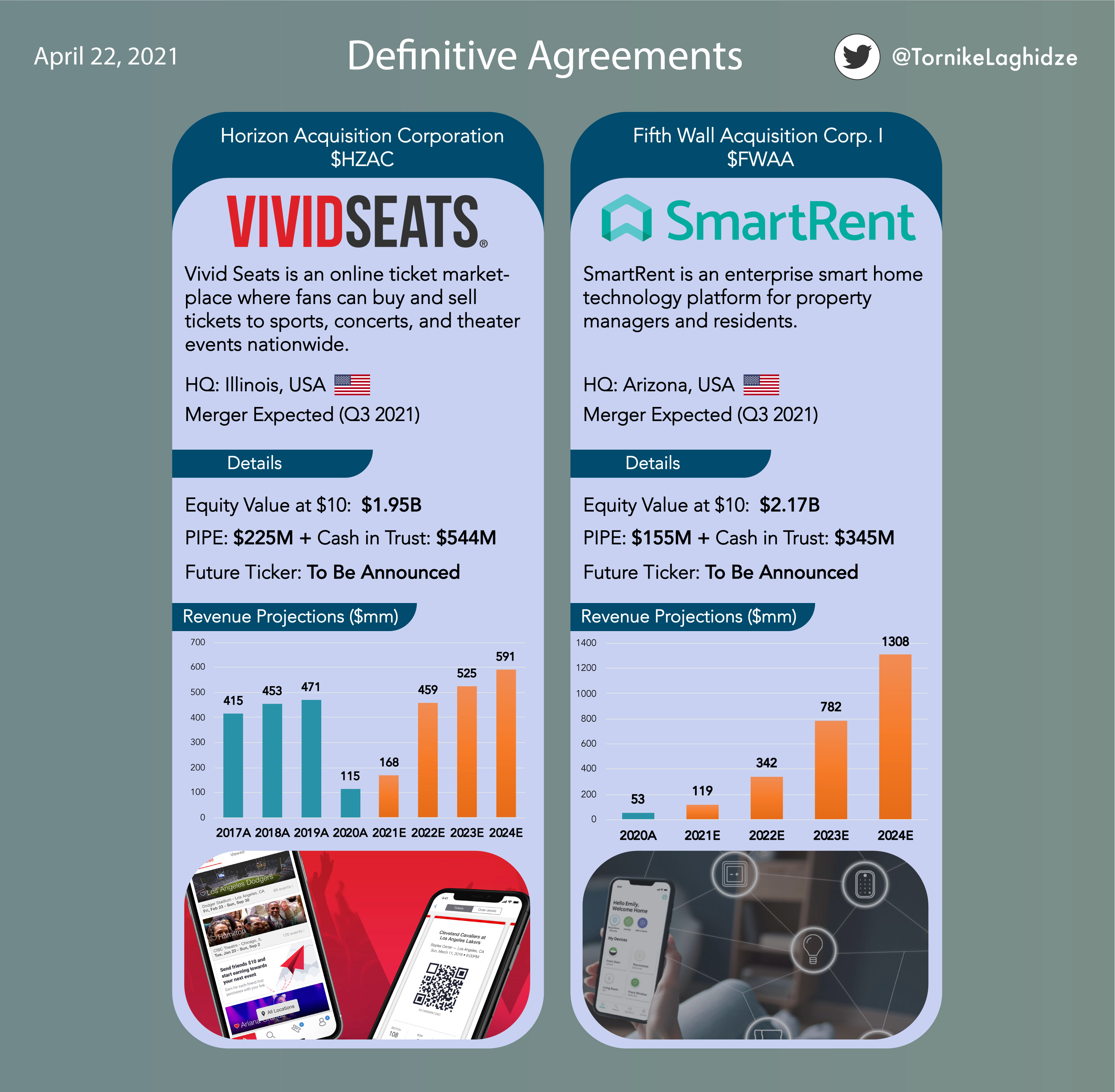

“The cash components of the transaction consideration to CompoSecure’s equity holders will be funded by Roman DBDR’s cash in trust of approximately $236 million (assuming no redemptions) as well as a $175 million private placement financing of 7.00% exchangeable unsecured notes and common equity from institutional investors, led by funds and accounts managed by BlackRock and Highbridge Capital Management, which will close concurrently with the merger. The $130 million of exchangeable unsecured notes have a five year maturity and have a conversion price of $11.50, representing a 15% premium to the purchase price of the common shares.”

Toivottavasti näistä saadaan esimakua tulevaan, jolloin kohteet olisivat edullisemmin hinnoiteltuja sekä kohdeyritykset myös laadukkaampia.

Kirjanpidon muutokset hidastavat nyt joka tapauksessa prosessien etenemistä sekä uusien SPACien IPOja ja mielenkiintoa tehdä uusia. Katselin, että 8.4. jälkeen on tullut korkeintaan 1 IPO / päivä. Aiemmin tuli useita, viikossa 15-20 kpl. Selkeä ero siis aiempaan.

Näistä johtuen SPACien tuska jatkunee vielä hyvän tovin, ennen kuin sopiva tasapaino saadaan hahmotettua markkinalle. Hyvä jatkon kannalta, huono salkun osalta  .

.

Edit: jatketaan tähän vielä. Retailin osuus SPAC-markkinasta tipahtanut aika reippaasti, mikä sinänsä ei ole yllätys. Jos tämä alkaa kuvastaa pohjia, instikat saaneet poljettua hintoja tarpeeksi, niin ehkä suunta voisi kohta olla ylöspäin

https://twitter.com/JohnStCapital/status/1384236046024540162?s=20