Näitä olen täällä välillä maininnut kommenttien keskellä ja ei ole mikään salaisuus. Hyvä käydä itsekin välillä kriittisemmin läpi, varsinkin nyt hyvä aika, kun SPAC-markkina näyttäisi heräämisen merkkejä.

Suurin osa on siis vähintään yli 2kk takaa, ennen kuin markkina suli alta. Liikkeet 2kk aikana oli vähissä, kun ei ollut mieltä lähteä myymään alta NAVin tai muuten hyvällä odotusarvolla olevia kohteita oletettavasti väliaikaisen pudotuksen takia. Syksyn vastaavasta tilanteesta oppeja otettu talteen. Nähtäväksi jää vielä miten strategia toimi.

Ja tuo 2kk maininta kuvastaa hyvin, että kyse ei ole yleensä pitkän aikavälin sijoituksista, vaan markkinaliikkeiden hyödyntämisestä lyhyellä aikavälillä.

Näitä löytyy tällä hetkellä. Mergeriä odottavien osuus n. 20% osakesalkuista, APXT osuus pelkästään 6,9%

Pre LOI - eli odottaa julkaisuja:

AVAN: - EU, fintech, tech

TREB - Fintech, Foley taustalla, piti olla jo julkaisu tulossa huhtikuun aikana.

BTAQ: Israel fokus, warranteja.

OCA: kuluttaja fokus, mainonta ja markkinointi

Erinäinen nippu warranteja LEGO, MIT, OCAX, TMTS: tech, fintech aloilta lähinnä - tarkoitus saada kaupaksi pienissä erissä n. 50% tuotoilla. Myyntitoimarit päällä koko ajan, tarttuu kun tarttuu. Liikkeet warranteissa on suuria ja nämä strategian muutoksen seurausta alkuvuodesta.

DA julkaistu:

APXT / Avepoint: Tässä on iso positio salkkuun nähden. Microsoft kumppani, kasvava, ei velkaa. Osa positiosta svinginä, osa pidempi pito. Merger piti olla jo Q1 lopussa/Q2 alussa, viivästynyt SECin käisttelyviiveiden takia.

SPNV / Offerpad: Kiinteistövälityksen alusta, hyvää kasvua ja esim. Opendoor verrokkina valuaation osalta. Offerpadilla hyvin nousuvaraa, mutta voitollinen vasta parin vuoden päästä ennusteilla. Huono ostoajoitus juuri ennen markkinan dippiä.

FTAC / Payoneer: Fintech, kasvava alusta. Piti olla svinginä, mutta huono ostoajoitus juuri ennen markkinan dippiä. Pieni positio, voi olla että lisäilen vielä pitkään pitoon.

LCY / Hillman Group: Positio warranteina. Pitkä historia US-markkinalla rautakauppatukkuri. Nykyisen markkinatilanteen voittaja, fair value jossain 15-16$ luokkaa. Mergen yhteydessä myyntiin, jos hinta kohtaa tavoitteen.

ALUS / Freyr: Norjalainen akkuvalmistaja, revenuet jossain tulevaisuudessa. Pieni warrant-positio.

DBDR / CompoSecure: Tätä avasin muutama viesti ylöspäin. Positio warranteina, mahdollisesti jää pidempään pitoon. Menee myyntiin ennen warrantien lunastusta, jos arvostus nousee.

deSPAC eli mergerin läpikäyneet, (osuudet salkussa). Kaikki pitkässä pidossa, näistä ketjut löytyy palstalta:

TTCF (5,1%) - pakastettuja kasvisruokia

VLDR (8,8%) - pitkän linjan lidar-valmistaja

OUST (2,4%) - lidareita, uudempi toimija

UTZ (6,0%) - snacksejä US-markkinaan pitkällä historialla

TRIT (0,9%) - maksuliikenteen disruptoija, iso riski

Edit: muokataanpa tänne muutokset parin päivän sisältä UTZ myyty uudelleen arvioinnin jälkeen

Ostettu uusina: IACA / Taboola ja GLEO / Shapeways

SPNV / Offerpad on hyvin mielenkiintoinen ja vieraampi verrattuna nuo kaksi muuta.

Opendoor ja Zillow olen tutustunut vähän enemään ja itseltä löytyy salkussa Opendoor.

Molemmat on erittäin hyviä yrityksiä sekä ihmiset sen taustalla,

itsellä jostain syystä tuo Eric Wu vetää enemään puolensa.

Koska itse uskon vahvasti että ihmiset ei vielä täysin ymmärrä Ibuyer tulevaisuuden potentiaali.

Vaikka näistä kolmesta opendoorissa ilmeisesti suurin ibuyer-markkinaosuus, mutta markkina-arvolta Zillow on selkeästi suurin. Syy on hyvin ymmärrettävä, koska he saavat hyviä tuloksia muilta osa-aluelta sen takia numerot näyttää paljon paremmalta. Itse uskon että täällä hetkellä Opendoor 14B ja Zillow 35B on hyvin perusteltu.

Mutta tuo Offerpad 3B , vaikuttaa kyllä alhaiselta, löytyykö mitä syitä.

Tuo APXT / Avepoint on mielenkiintoinen, pitää tutustua.

Kiitos tiedosta. Pilkitty eilen $SEAH salkkuun $10.18 kahden prosentin painolla.

Pitää tutkailla numeroita tarkemmin ajan kanssa ja tehdä päätös jääkö pitkään pitoon.

Supernova julkaisi pari uutta SPACia ja fronttasin ostamalla aiempaa SPNV:aa, koska DA oli odotettavissa. Meinasin jo heivata SPNV:t julkaisun yhteydessä, mutta tämä valuaatioero suhteessa kilpailijoihin sai pitämään position. Yhtään enemmän pureksittuna tämä vaikutti sopivalta kasvulapulta pidempään holdiin.

Isona plussana vanhat omistajat pitää koko position, eli ei ole rahastamassa ainakaan suoraan.

Offerpad on aiemmin ollut harvemmissa osavaltioissa kuin kilpailijat, mutta markkinaa on tarkoitus laajentaa nopeasti. Tämä näkyy myös EBITDAssa tulevina parina vuotena. Uudet markkinat/osavaltiot on alkuun tappiollisia.

Myös toimintamalleissa on eroa ja Offerpad tekee ainakin materiaalien perusteella parempaa katetta / myyntikohde remontoinnin ansiosta.

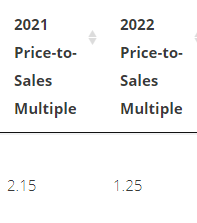

Myös kokonaismyynti on pienempi, joka näkyy osittain valuaatiossa. Mutta silti huomattavan paljon edullisemmalla arvostuksella kaupankäynti tällä hetkellä suhteessa kilpailijoihin.

P/S arvostukset hyvinkin maltillisia, varsinkin kun ennustetut EBITDA miinukset kahdelle vuodelle rajalliset suhteessa kassaan mergerin jälkeen. (kuvan lähde: Spactrack)

Olisiko niin, että haetaan oikeasti hyvää alkua pörssiin ja pääomaa kasvuun. Tulevat tuotot arvostuksessa korjaa omistajille tämän hetken aliarvostuksen

Ketjussa on useaan otteeseen ollut esillä. Haku löytää täältä

Muutenkin yksi parhaita SPACeja tällä hetkellä, löytyy paljon infoa eri suunnilta. Suurin haaste nyt SEC:n viiveet ja sen takia siirtynyt merger päivän julkaisu.

Mm. valtuutus annettu omien ostoihin 20M$ edestä

Näin lyhyesti selailtua tuo Avepoint vaikuttaa kyllä kaikista SPAC:ista se tasapainoisin.

Ensimmäinen kysymys mitä itsellä herää on että onko liian tylsä yritys?

Tulee mielee yritys Alteryx(AYX), mitä olen seuraillut viime kesästä silloin osake pyörii~185$,

täällähetkellä se on ~87$. Isoin syy on kasvu hidastuminen, Alun perin ~70% kasvusta nykyä~20%.

Itsekin tykkään kovasti Avepoint yrityksenä ja 20vuotta on kunnioitettava aika.

Eli onko tuo Avepoint ~30%kasvu/vuodessa liian tylsä markkinoilla?

jos markkina hinnoittelee jatkuvaa 70% revenue kasvua, joka kyykkää “vain” 20% tasolle vuodessa, niin kurssihan tulee alas välittömästi.

Alteryx osalla lisäksi kulut on jatkaneet 2020 aikana huomattavaa kasvua, mutta kassavirta ei ole pysynyt samassa tahdissa, EBITDA -60% 2019 vs 2020, EBIT pakkasella. Ei siis ihme, että kurssi tullut alas. Q1 ennuste näyttää myös pakkasta. Luvut nopeasti TradingView’n kautta katsottuna.

$AYX P/S näyttäisi nyt olevan 2020 revenueen nähden 12,9. Jos vuosi sitten arvostettu yli tuplasti, niin silloin esim. P/S noin 30 luokassa hihasta nykäistynä. Tuohon valuaatioon pitää pystyä suorittamaan jatkuvasti. Esim QT:lla P/S on Nordnetin luvuista katsottuna juurikin tuossa 30 luokassa. Ei kestä yhtään hikkaa, muuten markkina rokottaa nopeasti. Tämä näkyi jo nyt Qt:n Q1 reaktioissa, kun ei tullut isompaa tulosylitystä

APXT / Avepoint P/S on vielä suht maltillinen 10-11 luokkaa, mutta odotusarvo tietysti on, että kasvu jatkuu ilman merkittävää kustannusten nousua. Jonkin verran tuosta on mahdollista venyttää, mutta ei tietysti määrättömästi. 30% kasvu riittää varmasti markkinalle, jos valuaatio on sen mukaan laskettu. Mutta ei sekään kestä pudotusta kasvukäyrältä. FY2021 näkymät on juuri vahvistettu tai jopa aavistuksen nostettu, joten ainakin tämä vuosi pitäisi mennä odotuksiin.

Nämä nyt nopeasti P/S luvuilla vertailtuna, kun oli saatavilla. Parempiakin varmaan moni tietää ja osaa arvioida, mielellään niitä ottaisin myös vertailuun

Muutama viesti sitten otinkin jo esille, että edullisempiakin löytyy ja Avepointilla on hieman kireä arvostus. Esim DBDR, LCY tai SPNV hyviä esimerkkejä, toki tomialat on myös eri ja hyväksyttävät kertoimet sen mukaan.

SEC:n uusia linjauksia odotettavissa, näistä on jo aiemmin ollut jossain esilläkin. Liikevaihdon ja tuoton kasvuennusteiden osalta halutaan rajauksia lisää, tai ainakin klausuuleja sijoittajamateriaaleihin. Ennsuteet on joka tapauksessa pitänyt ottaa melkoisella suola-annoksella varustettuna, mutta jatkossa pitänee sijoittajien suojaamiseksi kirjata selväsanaisesti, että “tämä on ennuste, joka ei välttämättä toteudu” tjsp. Mahdollisesti jonkinlaista vastuuta sysätään myös sponsoreille tätä kautta, mikä tuskin aiheuttaa toimenpiteitä tuon vastuunrajauksen lisäksi.

Hyvä asia mielestäni kuitenkin ja rajoittaa jonkin verran villeimpiä tapauksia.

Avaatko vähän lisää, mikä Taboolassa itseäsi kiinnostaa ja näyttää hyvältä? En ole tutustunut aiemmin sen tarkemmin, nimen kuullut jossain välissä. Hyvät kohteet kiinnostaa toki, mutta esim. linkit sijoittajamateriaaleihin ja oma näkemyksesi auttaa muitakin pääsemään paremmin kiinni aiheeseen.

Mitäs mieltä täällä ollaan näistä EV-osastoon kytkeytyvistä SPACeista? Itsellä pienellä positiolla salkussa NGA:ta, THCB:tä, SNPR:ä ja TPGY:tä. Hypeä näiden ympärillä ainakin on, mikä toisaalta on aina myös vähän riskitekijä ja siksi itsekin toistaiseksi vain pienellä positiolla mukana. Jokerikorttina on sitten vielä THBR, joka ei toistaiseksi ole ottanut tuulta alleen, mutta noin lähellä NAVia eipä ole kiire päästä eroonkaan. Onko kenellekään tuttuja ja löytyykö muilta salkusta?

Eli kannattaa käydä sitä vilkaisemassa. Itselläni noista ainoastaan THCB salkussa ja näen siinnä suurinta potentiaalia, mutta tosiaan tällä hetkellä myöskin suurinta riskiä, jos mergeri karahtaakin kiville.

Noiden lisäksi ACTC / Proterra on erittäin mielenkiintoinen ja potentialinen kohde myöskin, mutta ollaan sen verran NAVin päällä nyt, ettei uskalla tiputuksen jälkeenkään ottaa salkkuun. Sen verran spaceja on nyt viime kuukaisina kyykytetty, että saa olla todellinen timantti, jotta kannattaa preemoita maksella.

Myin SNPR:n pois. Pidin TPGY:n, koska isompi ja selvästi edullisemmin hinnoiteltu. SNPR todennäköisesti tippuu alle 10 taalan mergen jälkeen. Samoin suolaisesti arvostettu CLII.

THCB on myös salkussa.

Huomenma alkaa muuten Stemin pörssitaival omalla tikkerillä. Se on oman spac-salkkuni tähti ja odotan multibäggeröintiä lähivuosilta.

Ehdin nopeasti IACA / Taboolaa tutkimaan ja itse asiassa mielenkiintoinen tapaus ihan sijoitusmielessäkin. Oma teknologia nettimainoksiin, cookieita ei tarvita seurantaan ja kassavirtakin jo positiivinen - ainakin

sijoittajamateriaalien mukaan:

Kilpailua on varmasti, tekniikat kehittyy ja matka tullee olemaan melkoista vuoristorataa, mutta onnistuessaan mielestäni iso potentiaali. Nämä tietysti omia näkemyksiä ja jokainen tekee itse omat päätöksensä ja tulkinnat.

Q1/2021 alustavasti ennusteiden yli:

En maksaisi tällä hetkellä preemiota oikein mistään pre LOI/DA kohteesta. Mutta nämä lienevät sieltä parhaasta päästä. IPOD/IPOF näyttää tulleen alas aika paljon aiemmista hinnoista, seurannassa on kyllä. Chamathin taika voi olla vähän katoavaista, mutta ainakin IPOE / SoFi olisi ollut hyvä kohde - varmaan olisi vieläkin pitkässä juoksussa.

Itse lähdin vasta tähän EV charger peliin mukaan. Voltan ansaintamalli mielestäni mielenkiintoinen. Arvostus korkea kuten kaikilla kilpailijoillakin. $SNPR saa vieläkin NAV hinnalla tai jopa alle. Mm.näistä syistä ostin juuri tätä.

Tässä hieman avattu Voltan diiliä ja vertailua kilpailijoihin.

Juu, tuo TPGY on kyllä luvuiltaan paljon vetoavampi. Mitä nyt olen asiaan tutustunut, moni on näihin lataajiin liittyen pitänyt yhtenä keskeisimpänä riskinä alhaisia marginaaleja tuotteiden samankaltaisuuden ja sitä kautta vaikean kilpailutilanteen takia. Tämän skenaarion toteutuessa olen ajatellut, että tuo Voltan/SNPR:n kilpailijoista poikkeava ansaitamalli voisi antaa ison edun.

DA julkaistu jo tammikuussa, nyt muutoshakemus tehty ja merger-päivän saavuttaminen lähestyy.

Oli hyvä aika avata positio eilen Potentiaalisesti tästä saa triggerin kurssin palautumiselle aiemmille 13$ tasoille vielä ennen mergeriä

(kuvan lähde: Spactrack)

(kuvan lähde: Spactrack)