Joko tässä on mukana SEC uudet vastuut sen suhteen mitä voidaan sijoittajille luvata? On nimittäin melkoisen kovat kasvulaupaukset leivottu 21 → 22 ![]() Skeptikko saattaisi epäillä voiko olla mahdollista.

Skeptikko saattaisi epäillä voiko olla mahdollista.

2 tykkäystä

Taisi olla uusissa vaatimuksissa vain se, että tässä täytyy tiedottaa kyseessä olevan ennuste. Onhan se näemmä tuossa alaviitteenä. Samaa satuilua saa edelleen heittää, kun vaan sanoo, että ehkä näin menee ehkä ![]() On kyllä kova varsinkin tuo 21-22. Oikein jännittää, mitä tuossa 21-22 välissä tapahtuukaan

On kyllä kova varsinkin tuo 21-22. Oikein jännittää, mitä tuossa 21-22 välissä tapahtuukaan ![]()

Tämä on se kuuluisa…

- Listaudutaan

- ???

- Profit

1 tykkäys

Millaisilla strategioilla porukka sijoittaa SPAC:n?

Itsellä on muodostunut viime aikoina sellainen strategia, että ostan SPAC:ja, kun tulee huhu ja tarkotus on sitten mahdollisesti myydä, jos ja kun DA julkaistaan.

Itse yritän ostaa vain ja ainoastaan lupaavimpia (omasta mielestä) ja itseäni kiinnostavia spaqeja ja menen pääasiassa pitkällä tähtäimellä (yli 5vuotta). Toki jos kurssi karkaa älyttömästi ylös, niin ainekin osaa lapuista ulkoilutan siinä vaiheessa. Tällä hetkellä löytyy thcb, gnpk, seah, srac, dcrb ja alus.

1 tykkäys

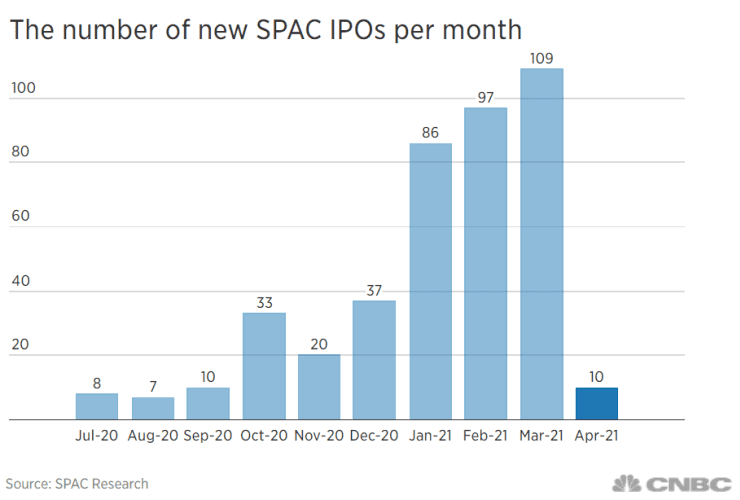

Melko reipas oli pudotus uusissa SPAC IPOissa ![]() Näyttää jo terveemmältä, muta eiköhän tuolta ole vielä jonossa tulijoita, kunhan SEC saa ankat jonoon

Näyttää jo terveemmältä, muta eiköhän tuolta ole vielä jonossa tulijoita, kunhan SEC saa ankat jonoon ![]()

![]()

![]() . Toivottavasti kuitenkin vähemmän, jotta tilanne tasaantuisi ja markkina heräisi takaisin eloon. Jonkin verran paremmasta tilanteesta on jo merkkejä. Ainakin kohteita löytäneet sekä deSPACit on olleet hyvin vihreällä viimeisen viikon ajan.

. Toivottavasti kuitenkin vähemmän, jotta tilanne tasaantuisi ja markkina heräisi takaisin eloon. Jonkin verran paremmasta tilanteesta on jo merkkejä. Ainakin kohteita löytäneet sekä deSPACit on olleet hyvin vihreällä viimeisen viikon ajan.

Pari lainausta artikkelista:

“This is a long-term trend,” Yusko, his firm’s founder, CEO and chief investment officer, said Monday on CNBC’s “ETF Edge.” “The SPAC merger, we believe, will become the preferred method for high-growth, innovative companies, or what we call the companies of the future, to go public.” …

Vaikka tällä hetkellä uusia SPACeja on paljon ja siltä kantilta katsottuna markkina on kuplaantunut, niin varsinainen tarkoitus ei ole kadonnut mihinkään. SPACien kohteena ovat kuitenkin listautumista hakevat yritykset, joilla on tarkoitus investoida kasvuun ja sitä kautta tuottaa sijoittajille lisäarvoa.

Aikaa kohteiden löytämiselle ja mergen toteuttamiselle on yleensä sen pari vuotta. Jos uusien tulijoiden määrä rauhoittuu, niin tilanne tasapainottuu suhteellisen nopeastikin vaikka hakijoita onkin paljon. Jonkin verran reversella korvataan perinteisiä IPOja, joka tulisi huomioida listautumisten vertailussa.

… “You can regulate them a little bit with their forward guidance, … but other than that, they are the best vehicle for a retail investor,

Kasvuyritysten osalta riski on aina suurempi ja ainakin SEC yrittää tätä tuoda nyt esille. Onko disclaimer kasvuennusteiden alla pienellä präntättynä riittävä, siitä voi jokainen olla omaa mieltä. Joka tapauksessa SPACien sijoituskohteen yhtään pidemmässä pidossa perustuu pääasiassa tulevaisuuden kasvuun ja kassavirtoihin, tämä pitää saada viestittyä eteenpäin tavalla tai toisella.

SPACs are “the most streamlined” way for retail investors to get access to newly public companies, Steve Grasso, director of institutional sales at Stuart Frankel, said in the same “ETF Edge” interview.

Tästä olen samaa mieltä ja tuonut aiemminkin esille. Ainakaan Jenkkilän IPOihin ei retail-sijoittajilla ole mitään asiaa järkeviin valuaatioihin. SPACien kautta tämä mahdollisuus on käytettävissä jo ennen markkinoilla listautumista. Kohteen valinta ratkaisee onnistumisen. Ja toki sponsorit tekevät suurimman tilin, perinteisessä IPOssa se on annin järjestäjä ja VC:t.

7 tykkäystä

Jatketaan vielä edelliseen, mitä tapahtuu jos/kun SPACeilla alkaa tulla mergerin aika ja kurssi on alle NAVin?

Käyttävätkö sijoittajat redemption -oikeuksia ja tyhjentävät rahaston, jolloin minimipääoman vaatimus jää toteutumatta. Keinoja on erilaisia, esim. minimivaatimus voidaan jättää lopulta pois ennen äänestyksiä ja pakottaa sitä kautta listautumisen etenemistä

Let’s start with the minimum cash closing condition. This is a pretty standard condition of SPAC mergers; it basically says that the merger will provide a certain amount of money to the company at closing. If enough shareholders redeem, the cash in trust can go below that minimum cash number, and the company the SPAC is merging with could call off the merger.

The easiest thing would be to just waive the minimum cash condition; for example, RPLA last month was merging with Finance of America (FOA). Their deal had a $400m minimum closing cash condition; when it became clear redemptions would take them well under that number, the company and SPAC simply agreed to waive that condition. In the end, RPLA had ~75% of their shares redeem and closed with ~$342m (the vast majority of which was from their $250m PIPE).

Tähän mennessä sovituissa on monissa korkeita valuaatioita, jolloin osake treidaa 10$ NAVin pinnassa. Riskejä äänestykseen mennessä on edelleen monia, lunastuksista koko SPACin purkamiseen. Kohdeyritys tai sponsorit voivat myös laskea arvostusta eri tavoin, jolloin sijoittaja hyötyy tilanteesta eri tavoin.

So let’s turn to “recutting the deal.” This process is actually the reason I wanted to write this article: I think we’re going to see a waive of recuts going forward, as both SPAC sponsors and companies recover from the euphoric valuations of February and look at how to get their deals through in a way that benefits everyone. And I think investors today who are buying SPACS below trust value are getting a free option on a deal recut.

A deal recut can take several forms. The simplest is the company and target agree to just cut their valuation; for example, Aersale (ASLE) announced a deal to be acquired/SPAC’d for $430m in late 2019. Then the pandemic hit, and in September the company agreed to cut their valuation down to $300m. But there are other things that can be done to cut a deal price; for example, when HOF Village was having trouble getting their merger through in early 2020, the SPAC sponsors agreed to significantly reduce their founders shares so that minority shareholders would get more of the combined company.

Näitä saatetaan nähdä useita seuraavan parin kuukauden aikana. Tästä eteenpäin tehtävissä sopimuksissa arvostustasot todennäköisesti pidetään paremmin kurissa, jotta varmistetaan sopimuksen toteutuminen.

Hyvä artikkeli myös SPAC Warranteista. Alku enemmän kertausta, mutta erityisesti lopussa näkemystä myös tulevaisuudesta.

6 tykkäystä

Ja saman tien CFAC / AEye pudottaa valuaatiota 1,9B$ → 1,52B$. Olihan tuossa aika rivakat kertoimet muutenkin, jää vieläkin suht korkealle ![]() Jatkoaikaa sovittu jopa tammikuulle -22…

Jatkoaikaa sovittu jopa tammikuulle -22…

Viime viikolla mainittu IACA / Taboola julkaisi muuten, että merger tulossa vielä Q2 aikana. Alustava merger filing laitettu eteenpäin.

1 tykkäys

GLEO / Shapeways

Shapeways panostaa sovelluksiin ja toimii enemmän integraattorina, laiteagnostisena tekijänä. Laiteinvestointeihin ei mene niin paljon pääomia ja voidaan hyödyntää kumppaneita sujuvasti. Metallien tulostuksessa Desktop Metalsin $DM kanssa strateginen kumppani, DM lisäksi sijoittanut Shapewaysin listautumiseen.

Lisäksi Woodin ARKQuun ostettu taas lisää GLEOa, nyt yhteensä pitkälti yli miljoona lappua, eli yli 10M$ edestä. 3D tulostukseen on ARK rahastoissa kova usko, muitakin toimijoita on isosti hallussa.

3 tykkäystä

Jahas $Thcb redemption date muuttunut 6.5.2021. Tuo näkyi spac kalenterissa Huhtikuun joku 2x päivä aikaisemmin ja olen elänyt uskossa että se olisi jo mennyt. Nyt arpoo hän saako tämäkin lappu esim. GIK tyyppisen dipin ja laittaisikohan laput laitaan. Onko kukaan tarkemmin seurannut tällä hetkellä spacien käyttäytymistä?

1 tykkäys

$HZON ja Sportradar, diiliä ollaan ilmeisesti edelleen sorvaamassa. Toivottavasti valuaatio on noista SPAC-huuman $10b-$12b arvioista vähän sulanut.

Itse nappasin näihin hintoihin vajaa parituhatta lappua käteisen korvikkeeksi ![]()

1 tykkäys

https://twitter.com/dizingof/status/1389853567427751937?s=19

$AVAN spekulaatio, että voisi Carbon 3d kohteena. Carbon 3d on 3d tulostus firma jolla on yhteistyötä Adidaksen kanssa. Tästä vedetty johtopäätöksiä, että kyseinen yritys voisi olla kohteena. Olisiko kysyntää sitten tuollaisella mergellä ![]()

2 tykkäystä

3D -tulostusta on useamman kohteen voimin jo tulossa tai tullut markkinoille. Viimeisimpänä muutamat viestit ylempää mainittu GLEO / Shapeways. Desktop Metal oli ja listautui suht hyvällä menestyksellä. Muitakin taisi olla ulkomuistista ei tule mieleen, mutta tällä hetkellä tila voi olla vähissä.

Cathy Wood ja ARK-rahastot ostaa näitä 3D-tulostukseen liittyviä pää märkänä, mm. GLEO on maistunut todella hyvin varsinkin markkinoilla oleviin vapaisiin lappuihin nähden.

Hyvin paljon tulevilla julkaisuilla on kiinni valuaatiosta. Tämä poikkeaa huomattavasti aiemmasta, tulevaisuuden epävarmoihin kassavirtoihin tuskin luotetaan enää kovin merkittävästi. Vastaavaa hypemarkkinaa kuin aiemmin oli tuskin enää tulee. Jotain pientä hypen tapaista kuitenkin toivottavasti, jotta hauskuus ja kiinnostus jatkuu, mutta varmasti rajatummin.

2 tykkäystä

1 tykkäys

HCIC / PLUS AI

lisää rekkoja SPACien kautta, itseajavia tällä kertaa

On muuten Ouster lidarit käytössä, lisäksi muitakin tunnistimia, kamerat, GPSt ja tutkat

Investor Prese

https://www.plus.ai/Plus_Investor_Presentation_May2021.pdf

7 tykkäystä

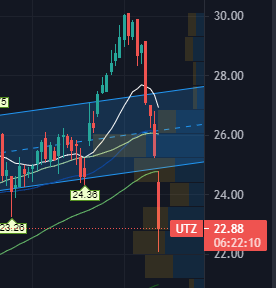

Ei nyt enää tänne kuulu, kun on ollut jo pitkään deSPAC, mutta sopivin ketju silti.

UTZ julkaisi hieman pehmeän Q1:n ja ohjeistuksen. Aika pudotus kurssiin kun oli jo aiemmin tullut 30$ ATH:sta ~15% alas lyhyessä ajassa. Nyt ei kyllä kelpaa mikään sinne päin tulos…

Kerrankin osui omat myynnit 28,5$ paikkeilla kohdilleen, vaikka hieman alkoi jo mietittämään päätöksen jälkeen. ![]()

5 tykkäystä

Lisää 3D tulostusta SPAC-markkinalle Bright Machines / SCVX

Investor prese

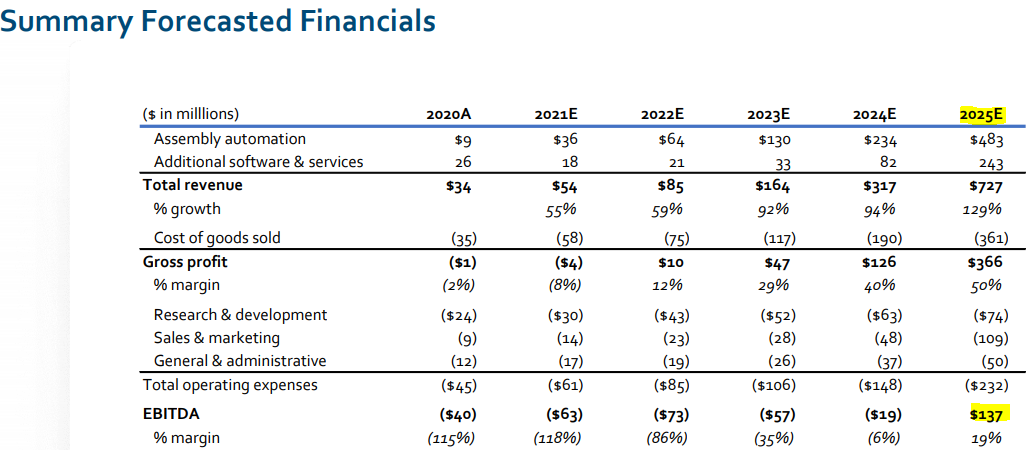

Ei jatkoon tässä vaiheessa omalta osalta, 2025 plussalla jos menee suunnitelman mukaan.

ARKQun menee varmaan, mutta ei ole enää juuri merkitystä.

5 tykkäystä

TPGY/EVBox ongelmissa:

Näyttäisi siltä, ettei merger ole menossa läpi nykyisillä ehdoilla. TPGYllä aikaa 28.5 saakka aikaa hakea jatkoa syyskuulle saakka, missä ajassa pitäisi saada homma neuvoteltua uusiksi.

Afterissa kunnon droppi ja tänään taitaa mennä takaisin NAViin tämäkin spac.

2 tykkäystä