Näköjään nuo carve outit ovat kimurantimpeja. Engiellä haasteita erottaa omat ja EV Boxin finanssit. Teoriassa tuo voi myös johtaa parempiin diilin ehtoihin TPGY:n omistajien kannalta (Engielle jää pienempi osuus uudesta firmasta).

1 tykkäys

Helsingin ensimmäinen SPAC, linkattu IPO ketjuun mutta otetaan tännekin.

KL uutinen maksumuurin takana:

VAC toimii läpinäkyvästi ja ainakin kirjoituksen perusteella fair play sekä perustajien että sijoittajien kesken. Warranteja tai muita johdannaisia ei ole tulossa.

13 tykkäystä

Milloin ja miten tätä pystyy merkitsemään?

Se tulee pörssiin kaupankäyntiin todennäköisesti 10e hintaan. Sitten sen hinta liikkuu todennäköisesti siinä kympin pinnassa kuukausia, kunnes diili julkaistaan.

Jos tämän kanssa mennään samalla linjalla, kuin Ruotsiin listoille tulevien SPACien kanssa, niin niissähän on aikaa löytää kohde 3 vuotta listautumisesta. Voi tulla siis pitkä odottelu pahimmassa tapauksessa ![]()

4 tykkäystä

Saiskohan tuosta turvallisen parkin rahoille näin huonoina aikoina? 10€ sisään ja olkoot siellä. Spekulaatio tai targetin löytäminen tuottaisi hyvän koron. Pahimmassa tapauksessa 0% tuotto mikä vastaa käytännössä perus pankkitilin korkoa.

1 tykkäys

VAC toimii hieman eri tavalla, siellä on itse asiassa 10% riski pääomalle - ainakin IPO hintaan - jos kohdetta ei löydy 36kk sisällä. Lainaus artikkelista:

Listautumisen jälkeen spacilla on 36 kuukautta aikaa löytää ostettava yhtiö. Jos yhtiötä ei löydy niin jäljellä olevat eli vähintään 90 prosenttia rahoista palautetaan sijoittajille.

Potentiaalisesti alkaa treidaamaan alle IPOn ja riskipreemio pienenee sen jälkeen. Uusia näillä markkinoilla, joten liikkeet voi olla odottamattomia

2 tykkäystä

Pitää näissä muistaa että se riski ei tule siitä VAC/SPAC-preemiosta yli NAVin, vaan siitä millä ehdoilla ja mikä lafka mergetään. SPACeissa on ainakin nähty todella koomisia merger-diilejä joissa on jo lähdössä valmiiksi arvostuskertoimet venytetty taivaisiin…

2 tykkäystä

Kyllä, lähinnä tuohon pankkitili -vertaukseen oli tarkoitus viitata, tässä tapauksessa riskinä tuo 10% IPO-hintaan. US-SPACeja saa tällä hetkellä laajasti alle NAV-hinnan, joten siellä pankkitilivertaus toimii paremmin.

Mergen yhteydessä on kuitenkin mahdollisuus lunastaa NAV-hintaan osuus pois, joten riski siltä osin rajallinen kohdeyrityksestä huolimatta.

Yksi edullisemmin arvostettu vaihtoehto ainakin oman näkemyksen mukaan on Taboola / $IACA, johon täälläkin aiemmin viittasin. Avasin Taboolalle ketjun, joten siihen liittyvät keskustelut sinne jatkossa.

3 tykkäystä

3 tykkäystä

GHVI (+15 %) päivän SPAC-piristys.

4 tykkäystä

Alkaa vähitellen olemaan eloa julkaisujen yhteydessä. Esim. Legato Merger $LEGO eilen “in talks” Kanadalaisen teräsyhtiön Algoma Steelin kanssa. Warrantit +32% ja kävi korkeammallakin 0,70$ asti.

Lisäksi monet deSPACit nousutrendissä ja kesäkuun aikana tulossa useita merger-äänestyksiä. Todennäköisesti myös SEC-sekoilujen jälkeen uusia DA-julkaisuja myös.

Jonkin verran vaikuttanee myös kryptojen pudotus. SPAC sijoittajia siirtyi kevään aikana kryptoihin, joten retail-raha instikoiden lisäksi vedettiin pois markkinalta nähdyin seurauksin. Rotaation merkkejä toiseen suuntaan on nähtävissä. ja sentimentti on muuttumassa parempaan päin. Itse aloin jo keräilemään pieniä lisäilyjä warranteihin. Lähinnä halvemmasta päästä, joissa mahdollisesti suurempi ROI tarjolla, esim tuo $LEGO esimerkkinä.

Edit:

Sopivasti päivitetty kalenteri, 2-3 ainakin omista kohteista tulossa näiden lisäksi kesäkuussa tai heinäkuun alkuun.

12 tykkäystä

Mielenkiintoinen reilun tunnin video, jossa käydään läpi ARK Investin sekä Draftkings ja Skillz diilien Eagle Equity Partnersien kanssa SPACien toimintaperiaatteita, näkemyksiä tulevaisuudesta sekä mahdollisista muutostarpeista mm. SEC:n näkökulmasta.

Eaglen SPACit on olleet laadukkaammasta päästä ja näiden näkemysten pohjalta oma luotto lisääntyi heidän toimintamalliin.

Alkuosa on SPAC-prosessin läpikäyntiä, kattavasti selitettynä. Mutta mielenkiintoisempi osuus lopussa.

Sisältö:

Key Points From This Episode:

● Introducing Harry and Eli and how they got into doing SPACs.

● A brief definition of a SPAC and how presents a different way of going public than an IPO.

● Initial SPACs our guests worked on and why they chose the companies they did.

● Advantages of using SPACs instead of regular way IPOs.

● Why the observation that 70% of IPOs are SPACs now needs to be reframed.

● A deep dive into the process of how SPACs work: IPOs via SPAC, the purpose of PIPE, etc.

● How there is so much scarcity value attached to PIPEs and why this is causing a bubble.

● Exploring the idea that ‘SPAC sponsors are gig economy IPO bankers for investment banks’.

● Many SPAC sponsors raise too many deals unfortunately making things into an AUM game.

● Why Harry and Eli are different from other players in the game by working harder for longer on each SPAC.

● What goes into the extra work Harry and Eli put into SPACs regarding getting to know target companies.

● Why the projections made by SPACs are often less trustworthy than those by more mature publicly traded companies.

● Difficulties drawing the line of when is it too early to take a company public using a SPAC.

● The problem of too much gambling or speculation in the stock market right now.

● Another issue of people not voting to get deals done because of retail access to options.

● Final perspectives on why the SPAC phenomenon feels speculative and retail-heavy.

● Harry comments on the Churchill leak and why leaks are a problem for SPACs but not regular IPOs.

● Problems about SPACs that the SEC should address; leaks and long-term projections.

● Whether the amount of SPACs will continue to grow or hit a wall instead.

● The problem of SPAC funds using leverage to increase their funds.

5 tykkäystä

Nyt tuli DA $LEGO.

5 tykkäystä

PIPE -rahoitukset alkaa olla haastavia saavuttaa ja valuaatioilla ja realistisemmilla näkymillä enemmän merkitystä jatkossa. Nykyisiä mahdollisesti valuoidaan uudestaan, kuten aiemminkin oli täällä esillä.

Tai sitten uusiin sopimuksiin käytetään vain SPAC-rahaston osuus ilman lisärahoitusta. Mahdollisesti pienempiä diilejä tulossa, mutta paremmalla valuaatiolla. Tai sitten puretaan useita SPACeja parin vuoden sisällä, jos sentimentti ei muutu.

3 tykkäystä

Kertoo kuinka ahneilla valuaatioilla noita SPAC-diilejä on kasattu… markkina ylikuumenee niin yllättäen yritetään kaikenlaista. Sitten kun yhtäkkiä ei ihan kaikki enää kelpaa ja joku jopa kaivaa exceliä ja ynnäilee ennen rahoistaan eroon pääsemistä niin…

4 tykkäystä

Kasvuyrityksien kanssa sama ongelma myös jo listatuissa sekä perinteisissä IPOissa. Valuaatiot lähti lapasesta ja tuli takaisin tonttiin laajalla rintamalla. Hyviä kohteita löytyy vielä - tai oikeastaan nimenomaan nyt laskun jälkeen - kun jaksaa kaivaa ja jopa kohtuullisilla tai edullisilla valuaatioilla.

Mergerin yli pitämisessä on nyt riskinä tuo redemption, jos lappu treidaa alle NAVin. Pahimmassa tapauksessa purkautuu, jos ei tule tarpeeksi tavoiteltuja pääomia. Vastaavasti mergerin läpikäyneistä on lähdetty myös hyvin nousuun lähiaikoina, esim: $BRPA tai $OWL.

Juuri julkaistu CNBC:n 50 disruptoijaa, jotka vielä yksityisiä. Näiltä listoilta on löytynyt aiemmin useita kohteita IPOihin tai SPACeihin

Edit, jatketaan tähän pikakommentti

Alkaa näyttämään hyvältä liikkeet DA-julkaisuista. Sentimentin muutosta vähitellen ![]()

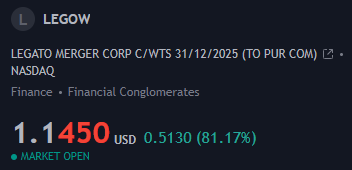

LEGOW warrantit +80% hyvällä vaihdolla. Omat laput lähti ulos 0,68$ huhujen mukana ![]()

6 tykkäystä

2 tykkäystä

1 tykkäys

APXT / AvePoint julkaisi juuri äsken merger-äänestyspäivän 30.6. ![]()

On tätä odotettukin…

S-4 filing:

https://sec.report/Document/0001193125-21-175949/d270676ds4a.htm

special meeting of stockholders (the “special meeting”) of Apex Technology Acquisition Corporation, a Delaware corporation (“Apex,” “we,” “our” or “us”), will be held on June 30, 2021, at 10:00 a.m., Eastern time

6 tykkäystä