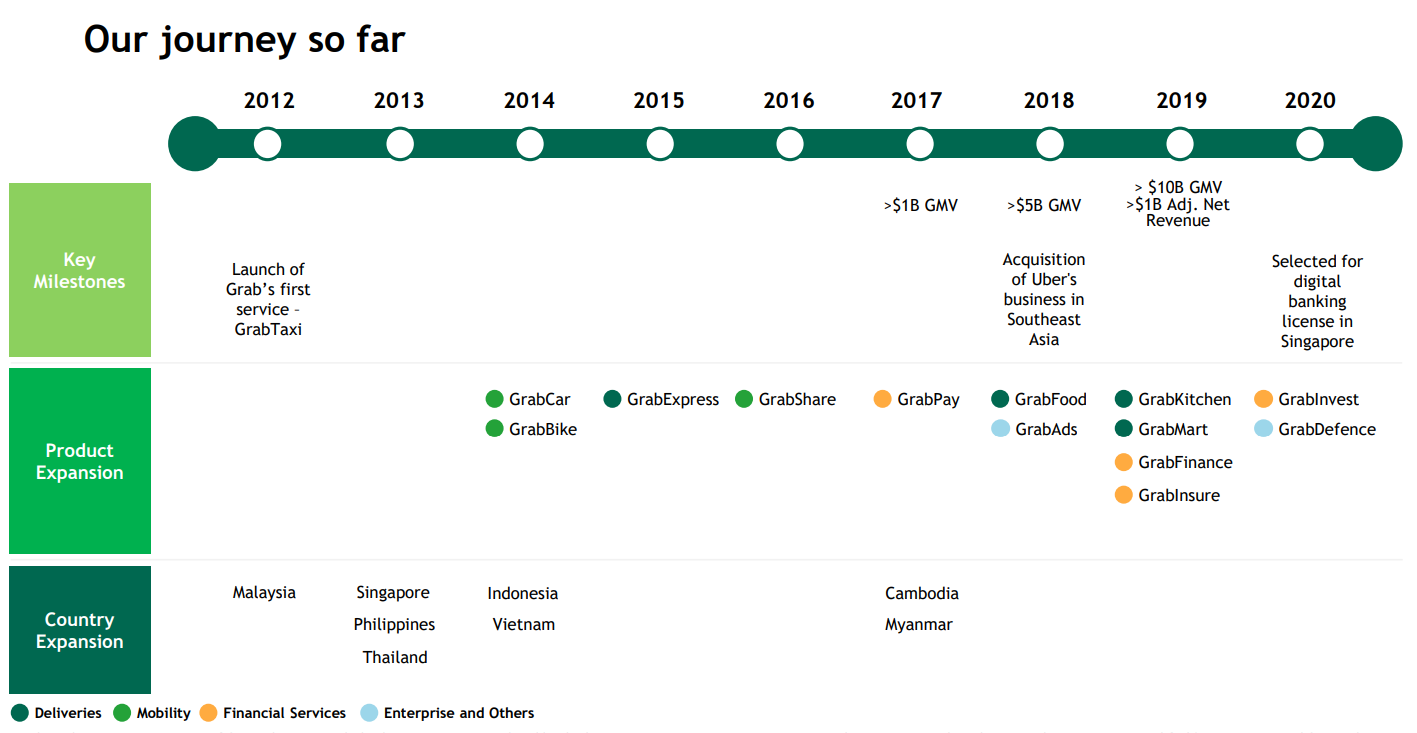

Grab on todella massiivinen kokonaisuus, kattaa kokonaisuutena laajemman alan kuin vain jakelutoiminnan. En ollut aiemmin katsonut tarkemmin, joten laajuus tuli itselle ainakin yllätyksenä. Tuolla kombinaatiolla ja kasvulla on mahdollista muuttaa maailmaa ja tulla jättiläiseksi, jos ei sitä jo ole.

Valuaatiosta en tiedä, liian paljon ihmeteltävää nopealla vilkaisulla.

Gojek ja Tokopedia on ainakin jonkin uutisen mukaan yhdistymässä ToGo Group -nimen alle. Kombinaationa jotakuinkin Grabia vastaava ja näille tulee vielä kova kilpailu Aasian markkinoista

@Aloittelija3 mielellään jotain omaa lähtökohtaa ja pientä tiedontuottamista, niin kommentointikin olisi varmasti hedelmällisempää Mikä sopii jonkin strategiaan ja kiinnostuksen kohteisiin, ei välttämättä sovi toiselle ollenkaan.

Näiden osalta omaan makuun turhan suuria kokonaisuuksia ja analysointi vaatii huomattavasti enemmän aikaa ja osaamista sekä markkinatuntemusta, mitä itsellä ei Aasian suuntaan ole alkuunkaan.

Toisaalta riski voi olla pienempi yritysten suuruuden kautta ja sopii esim. pitkään strategiaan hyvin. Kannattavuus ainakin vielä heikko, tai siis pakkasella, mutta skaalaedut ja kasvu voivat tuottaa pidemmällä aikavälillä isostikin kurssikasvun myötä - tai sitten ei.

CRSA niminen spac yritti yhdistyä F45 kuntosaliketjun kanssa viime vuonna. Valuaatio oli tuolloin 845 miljoonaa. Markkina sanoi “kiitos ei” ja tuo diili jäi toteutumatta.

Nyt F45 on listautumassa, ilman spaccia, n. 1500 miljoonan arvostuksella.

Ei tule muuta firmaa mieleen joka olisi listautunut spac -diilin kaatumisen jälkeen. Mielenkiintoista seurata miten listautuminen ja hinta kehittyy. Jos spacin kautta ei kelpaa kenellekkään mutta perinteisen IPOn kautta kelpaa 80% kallimmalla niin en tiedä mitä ajatella.

Tämä kuvastaa hyvin tilannetta, että SPACien kautta piensijoittaja voi päästä hyvissä ajoin kiinni potentiaalisiin yrityksiin kohtuullisella valuaatiolla. Toki pitää läksyt tehdä ja poimia oikeat kohteet omaan strategiaan.

Siitä seuraava jos maistuu

ACEV ja Achronix peruuttaa mergerin

NYT:ssä hyvä muistutus siitä, mitä SPAC-sijoittaminen on pahimmillaan:

S.E.C. Says a SPAC Misled Investors About Its Space Deal

The Securities and Exchange Commission said on Tuesday that it had reached a civil settlement with several parties involved in the planned merger of Momentus, a company that said it had developed a unique propulsion technology, and Stable Road Acquisition, a special purpose acquisition company.

Investors were misled into believing the propulsion system had been successfully tested in space, when the test had failed, regulators said.

“This case illustrates risks inherent to SPAC transactions, as those who stand to earn significant profits from a SPAC merger may conduct inadequate due diligence and mislead investors,” the S.E.C. chairman, Gary Gensler, said in a statement.

Stable Road traded as high as $25 a share in January, but has lately traded for less than half that.

Kasvusektoria poljetaan, Russell2000 menee alas ja muut indeksit ylös. Ikävästi osuu omaan uuteen strategiaan löytää ne helmet ennen mergeriä

deSPACien osalta hyvä kuvaus nykytilanteesta. Aktiivinen kaveri SPACien parissa ja tuntee kuviot hyvin.

Rotaatio palaa takaisin kasvulappuihin ajan kanssa. Tarvitaan vaan taas sitä kärsivällisyyttä, jos on lappuja holdissa

nimimerkillä Avepoint AVPT, Taboola TBLA, Payoneer PAYO salkussa ja DCRB / Hyzon odottelemassa vielä kohtalon iskua

Iso syy krapulaan on se, että instikoilla on niin paljon spaceissa rahaa kiinni, että heti myyvät, kun jostakin rahaa irroitettavissa, koska uusiakin putkessa. Tämä johtaa epäsuotuisaan kurssikehitykseen kohdeyrityksen laadusta riippumatta.

Nyt olisi igaiming yhtiö tulossa spacin kautta porssiin, kohtuu arvostustasot ja erikoistunut pääasiassa espanjankielisiin maihin joka antaa hieman vallihautaa kilpailijoihin.

Presentaatio kertokoot loput:

Olen alkuvuoden jälkeen jättänyt SPAC listautumiset vähemmälle, mutta yhtä kohdetta olen tiiraillut jopa pitkään salkkuun. MUDS / Topps https://www.topps.com

Firma kiinnostaa fundamenttien puolesta, eikä nähdäkseni ole mitenkään poskettomasti hinnoiteltu. 10-11$ jopa houkuttelevalta, tai sitten tässä kokonaisuudessa on jotain mitä en ole huomannut. Firma päivitti muutama viikko sitten -21 Q1 luvut markkinalle.

Since announcing the deal, the company’s official guidance has increased by about 40%, and I have presented the case that it may land closer to 80% higher than previous estimates. Using the same 12.5x TEV/EBITDA ratio that was used to value the deal, this implies MUDS should trade around $14-$18 per share. More modestly, the company’s revenue growth rate and margin expansion should justify a significantly higher multiple. Using the S&P 500’s EV/EBITDA multiple of 17.5 would imply a valuation in the $20-$25 range. This doesn’t include the NFT business (which is only starting to materialize), which could quickly be worth billions alone.

Jos jotain negatiivista pitäisi todeta tästä yhdistymisestä, niin seuraavat tulevat mieleen:

Pääomistaja tekee exitin ja listautuvan Toppsin omaan kassaan ei tule isosti rahaa. Tämä ei toisaalta eroa mitenkään viime aikaisista kotimaan listautumisista: mm. Puuilo ja Orthex.

Keräilykorteissa on ollut pari viime vuotta valtava buumi. Tämä saattaa vaikuttaa negatiivisesti tulevaisuudessa, jos buumi heikkenee. Usein näinä vuosina kun kaikki tuotteet viedään käsistä, ihmisten kokoelmiin ei kartu erityisen arvokkaita kortteja. Printterit laulaa ja kortteja pusketaan pihalle kolmessa vuorossa kaikki mitä irti saadaan. Saatta olla laihempia vuosia edessä.

Kolmantena negatiivisena pointtina on, että keräilykorttipuoli nojaa vahvasti MLB diiliin. Toppsilla on lisenssi pitkälle tulevaisuuteen, mutta esimerkiksi isommalla kilpailijalla Paninilla on NBA, UFC, NFL ja Nascar. Toisaalta vastapainona Toppsilla on erittäin vakaa confectionery puoli: erilaisia karkkeja “edible entertainment”.

@kettunen@CarriE ja muutkin, heittäkää muutama sentti mergeriin liittyen jos olette tutustuneet? Itselleni tulee valuaatiosta ja keissistä hieman UTZ mieleen ja tämä on todennäköisesti päätymässä jonkin kokoisena positiona salkkuun läpi yhdistymisen.

MUDS / Topps jäi itsellä täysin väliin seurannasta, kun keräilykortit ja NFT ei sano mitään ja ymmärrys liiketoiminnasta sitä kautta liian heikko

Luvuiltaanhan tuo näyttää erittäin hyvältä. Kasvuluvut ripeät ja marginaalit vähintäänkin kohdillaan EBITDAn mukaan. Mitä sitten tuo Adjusted tekee, kun sinne voidaan sisällyttää aika paljonkin asioita

SPACien kanssa tällä hetkellä vaan ongelmana edelleen, että valuaatiolla ei näytä olevan merkitystä edes mergerin jälkeen. Hyvätkin laput jää 10$ pintaan tai alle. Onko sitten kyse liiasta tarjonnasta, kysynnän puutteesta tai shorttauksesta, vaikea sanoa totuutta. Jollain aikavälillä arvostuksen tietysti pitäisi palautua liiketoiminnan edellyttämälle tasolle ja nyt oikeilla valinnoilla on potentiaalisesti hyvä tili tiedossa. Holdaamaan voi joutua pitkäänkin ennen kuin käänne toteutuu, itsellä on muutama long-sijoituskohde tätä tapahtumaa odottamassa.

Topps näyttää luvuiltaan hyvältä nykyiselläänkin ja NFT:t tulee kaupanpäällisinä siitä huolimatta.

Itseltä jää silti väliin liiketoiminnan ymmärryksen puutteen takia

En osaa MUDSiin ottaa kantaa kun spacit ovat itselleni lähinnä lottoa jossa ostan halvalla ja toivon parasta. Yksikään ole vielä päätynyt pitkään pitoon joten en ole perehtynyt kohdeyhtiöihin.

Tuo kilpailija Panini on huhuissa myös listautumassa spacin kautta joten DA:n yhteydessä saa halutessaan kohtuulliset mahdollisuudet vertailla näitä kahta. Spacmarkkinat ovat kuitenkin sellaiset tällä hetkellä että itse en uskaltaisi pitää mergerin yli.

Täytyy jatkaa seuraamista ja hyvä huomio ebitdA suhteen. En nyt vain keksi suoranaisesti miksi tätä -21 arvioilla tulisi hinnoitella about ~30% alennuksella S&P 500 keskimääräisen EV/EBITDA kertoimeen verrattuna. Koska SPAC? Mutta, kaipa tätäkin kohta tuolta kympin pinnasta saa sitten otettua, jos haluaa katsoa miten markkina reagoi jos/kun äänestyspäivämäärät saadaat

PSTH DA:n purku oli aika yllättävä. SEC -sotkut syynä. Harmi sinänsä että meni näin. Jos UMG kiinnostaa, niin saa vielä Pershingin holding yhtiön kautta.

“Ackman’s SPAC last month agreed to buy 10% of the French media group’s crown jewel for around $4 billion. Now, his Pershing Square Holdings hedge fund will take the stake instead of the SPAC.”

Sen verran paljon tapahtumaa tänään SPAClandiassa, että laitetaanpas samalla esille

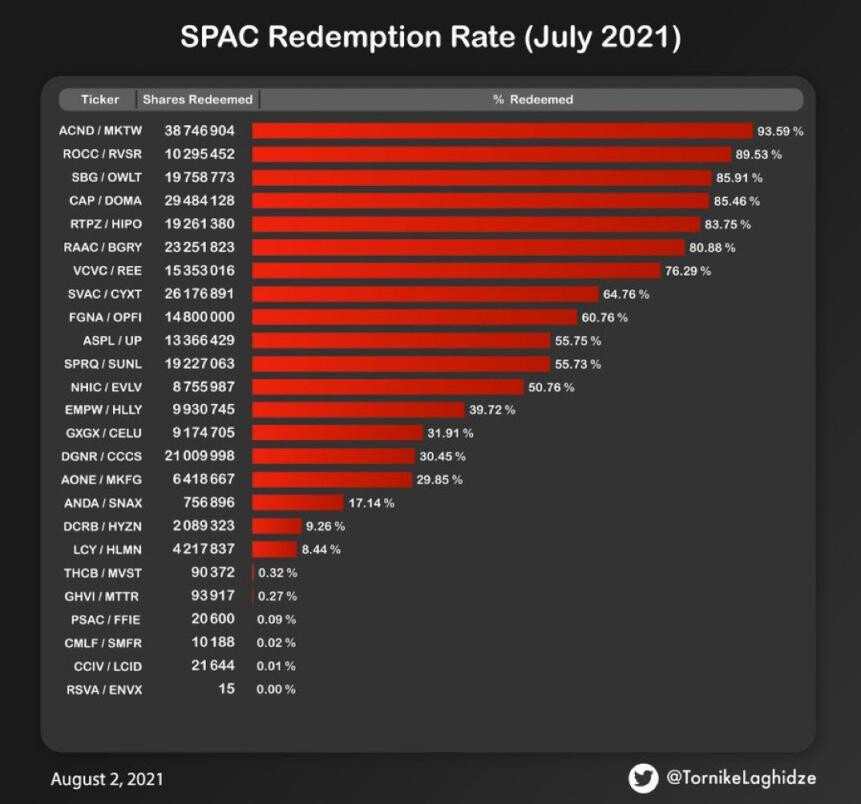

Hyzon ei selvinnyt kuivin jaloin ainakaan vielä. -10% tauluun tikkerin vaihdon jälkeen.

En tiedä minne asti valuu ja mihin asti pilkkiä pitäisi viritellä täydennyksiä varten

OCA / Kin Insurance voisi olla ihan mielenkiintoinen, pitää vielä tutkia tarkemmin.

OCA warranteja oli ja ennestään salkussa ja huhuissa tuo oli jo aiemmin, nyt siis DA vahvistettu.

Ei tuo nyt niin kiinnostava olekaan, kun yhtään lukuja katsoo. Turskaa tekee vielä pitkään.

Kasvuun laitetaan panostusta ja kasvuluvut huomattavan ripeitä, kuten SPACeihin kuuluu.

Valuaatioverrokit näyttävät todella kalliilta, joten sitä kautta voi saada nostetta.

Ei kuitenkaan omaan strategiaan sopiva, pitää katsella mitä noille aikanaan kalliilla ostetuille warreille tekee .

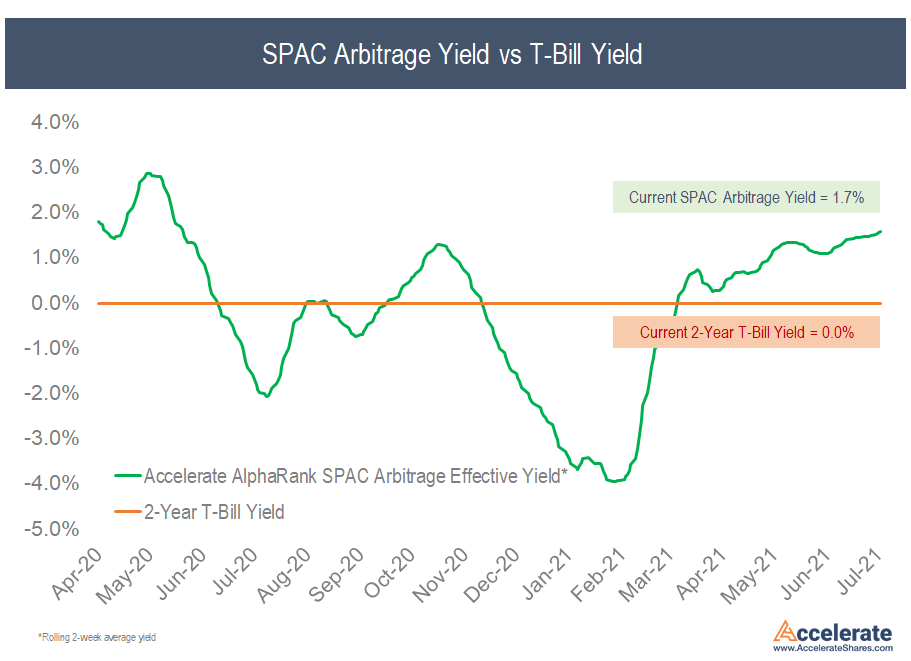

Arbitraasia alkaa olla “riskittömässä” kohteessa suhteessa esim. velkakirjoihin.

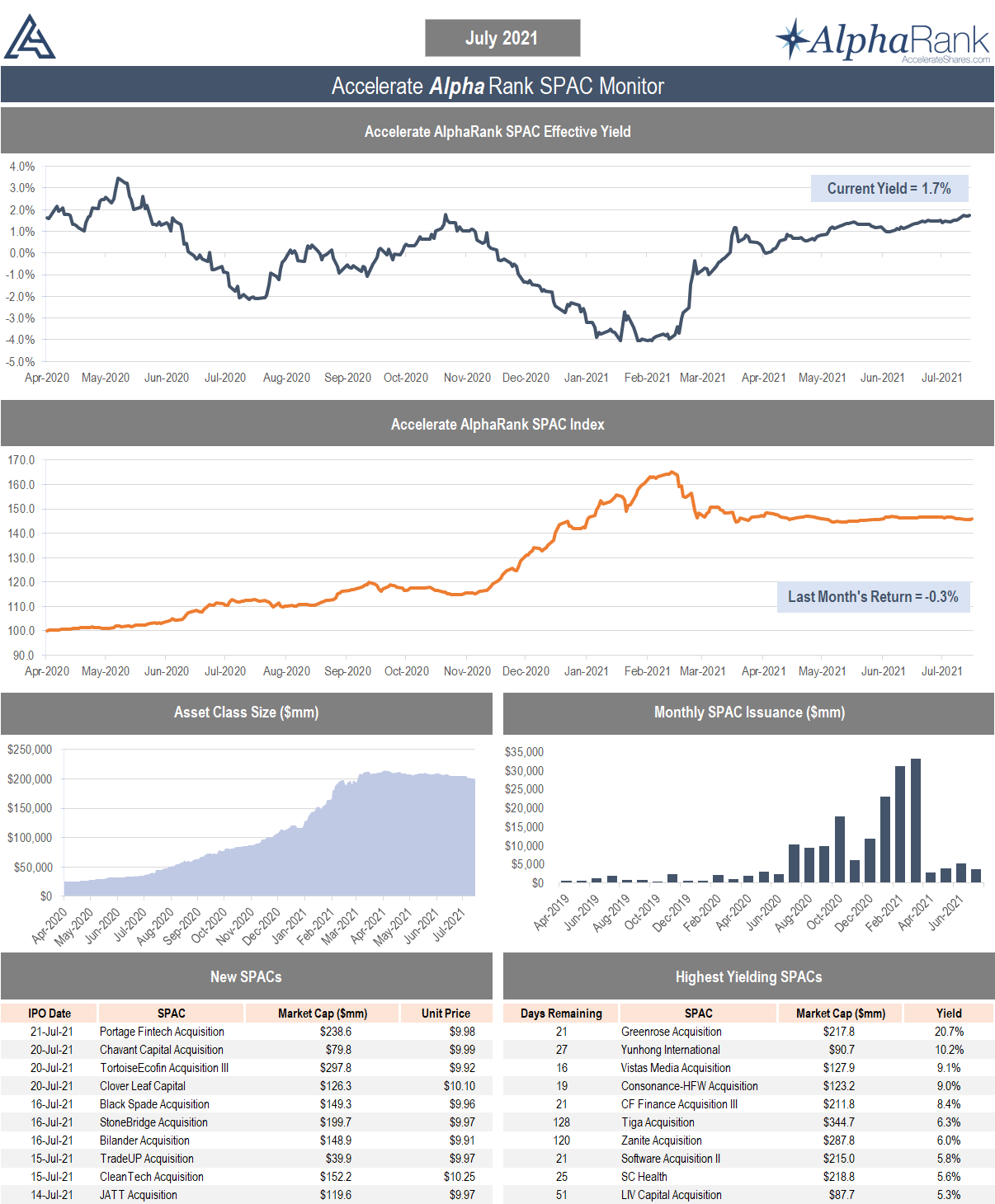

1,7% tuotto keskimäärin, sopivasti kohteet valitsemalla lähemmäs tai jopa yli 3%.

Pitoaika yleensä max 2v. seuraavaan yhtiökokoukseen, samoin sopivasti haarukoimalla huomattavasti lyhyempi aikaväli. Vanhimmasta päästä sopivia, niin tuotto p.a. alkaa olla 5% luokkaa

Lunastus yhtiökokouksen yhteydessä, jos ei kurssi muuten nouse kohteen löydyttyä