Olen alkuvuoden jälkeen jättänyt SPAC listautumiset vähemmälle, mutta yhtä kohdetta olen tiiraillut jopa pitkään salkkuun. MUDS / Topps https://www.topps.com

Firma kiinnostaa fundamenttien puolesta, eikä nähdäkseni ole mitenkään poskettomasti hinnoiteltu. 10-11$ jopa houkuttelevalta, tai sitten tässä kokonaisuudessa on jotain mitä en ole huomannut. Firma päivitti muutama viikko sitten -21 Q1 luvut markkinalle.

Since announcing the deal, the company’s official guidance has increased by about 40%, and I have presented the case that it may land closer to 80% higher than previous estimates. Using the same 12.5x TEV/EBITDA ratio that was used to value the deal, this implies MUDS should trade around $14-$18 per share. More modestly, the company’s revenue growth rate and margin expansion should justify a significantly higher multiple. Using the S&P 500’s EV/EBITDA multiple of 17.5 would imply a valuation in the $20-$25 range. This doesn’t include the NFT business (which is only starting to materialize), which could quickly be worth billions alone.

Jos jotain negatiivista pitäisi todeta tästä yhdistymisestä, niin seuraavat tulevat mieleen:

Pääomistaja tekee exitin ja listautuvan Toppsin omaan kassaan ei tule isosti rahaa. Tämä ei toisaalta eroa mitenkään viime aikaisista kotimaan listautumisista: mm. Puuilo ja Orthex.

Keräilykorteissa on ollut pari viime vuotta valtava buumi. Tämä saattaa vaikuttaa negatiivisesti tulevaisuudessa, jos buumi heikkenee. Usein näinä vuosina kun kaikki tuotteet viedään käsistä, ihmisten kokoelmiin ei kartu erityisen arvokkaita kortteja. Printterit laulaa ja kortteja pusketaan pihalle kolmessa vuorossa kaikki mitä irti saadaan. Saatta olla laihempia vuosia edessä.

Kolmantena negatiivisena pointtina on, että keräilykorttipuoli nojaa vahvasti MLB diiliin. Toppsilla on lisenssi pitkälle tulevaisuuteen, mutta esimerkiksi isommalla kilpailijalla Paninilla on NBA, UFC, NFL ja Nascar. Toisaalta vastapainona Toppsilla on erittäin vakaa confectionery puoli: erilaisia karkkeja “edible entertainment”.

@kettunen@CarriE ja muutkin, heittäkää muutama sentti mergeriin liittyen jos olette tutustuneet? Itselleni tulee valuaatiosta ja keissistä hieman UTZ mieleen ja tämä on todennäköisesti päätymässä jonkin kokoisena positiona salkkuun läpi yhdistymisen.

MUDS / Topps jäi itsellä täysin väliin seurannasta, kun keräilykortit ja NFT ei sano mitään ja ymmärrys liiketoiminnasta sitä kautta liian heikko

Luvuiltaanhan tuo näyttää erittäin hyvältä. Kasvuluvut ripeät ja marginaalit vähintäänkin kohdillaan EBITDAn mukaan. Mitä sitten tuo Adjusted tekee, kun sinne voidaan sisällyttää aika paljonkin asioita

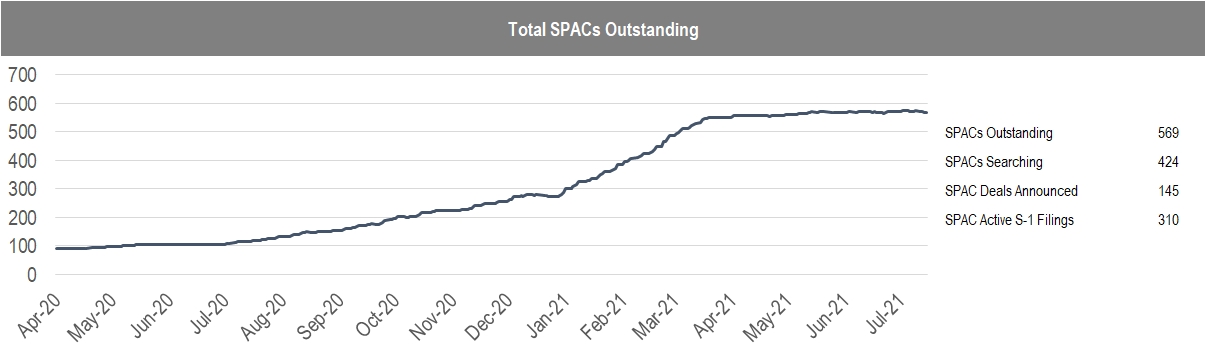

SPACien kanssa tällä hetkellä vaan ongelmana edelleen, että valuaatiolla ei näytä olevan merkitystä edes mergerin jälkeen. Hyvätkin laput jää 10$ pintaan tai alle. Onko sitten kyse liiasta tarjonnasta, kysynnän puutteesta tai shorttauksesta, vaikea sanoa totuutta. Jollain aikavälillä arvostuksen tietysti pitäisi palautua liiketoiminnan edellyttämälle tasolle ja nyt oikeilla valinnoilla on potentiaalisesti hyvä tili tiedossa. Holdaamaan voi joutua pitkäänkin ennen kuin käänne toteutuu, itsellä on muutama long-sijoituskohde tätä tapahtumaa odottamassa.

Topps näyttää luvuiltaan hyvältä nykyiselläänkin ja NFT:t tulee kaupanpäällisinä siitä huolimatta.

Itseltä jää silti väliin liiketoiminnan ymmärryksen puutteen takia

En osaa MUDSiin ottaa kantaa kun spacit ovat itselleni lähinnä lottoa jossa ostan halvalla ja toivon parasta. Yksikään ole vielä päätynyt pitkään pitoon joten en ole perehtynyt kohdeyhtiöihin.

Tuo kilpailija Panini on huhuissa myös listautumassa spacin kautta joten DA:n yhteydessä saa halutessaan kohtuulliset mahdollisuudet vertailla näitä kahta. Spacmarkkinat ovat kuitenkin sellaiset tällä hetkellä että itse en uskaltaisi pitää mergerin yli.

Täytyy jatkaa seuraamista ja hyvä huomio ebitdA suhteen. En nyt vain keksi suoranaisesti miksi tätä -21 arvioilla tulisi hinnoitella about ~30% alennuksella S&P 500 keskimääräisen EV/EBITDA kertoimeen verrattuna. Koska SPAC? Mutta, kaipa tätäkin kohta tuolta kympin pinnasta saa sitten otettua, jos haluaa katsoa miten markkina reagoi jos/kun äänestyspäivämäärät saadaat

PSTH DA:n purku oli aika yllättävä. SEC -sotkut syynä. Harmi sinänsä että meni näin. Jos UMG kiinnostaa, niin saa vielä Pershingin holding yhtiön kautta.

“Ackman’s SPAC last month agreed to buy 10% of the French media group’s crown jewel for around $4 billion. Now, his Pershing Square Holdings hedge fund will take the stake instead of the SPAC.”

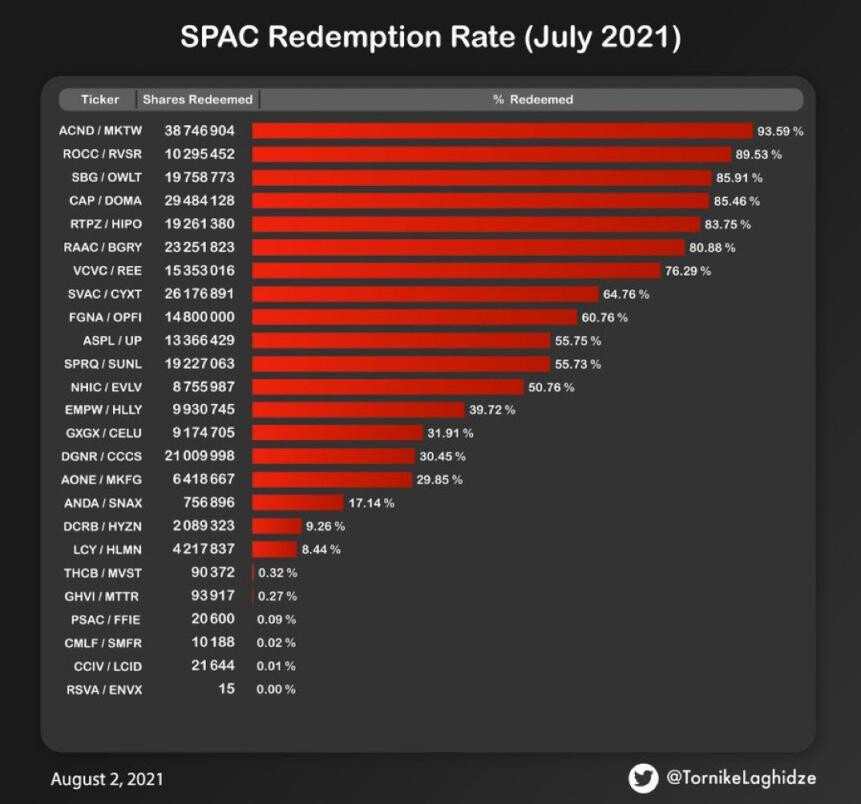

Sen verran paljon tapahtumaa tänään SPAClandiassa, että laitetaanpas samalla esille

Hyzon ei selvinnyt kuivin jaloin ainakaan vielä. -10% tauluun tikkerin vaihdon jälkeen.

En tiedä minne asti valuu ja mihin asti pilkkiä pitäisi viritellä täydennyksiä varten

OCA / Kin Insurance voisi olla ihan mielenkiintoinen, pitää vielä tutkia tarkemmin.

OCA warranteja oli ja ennestään salkussa ja huhuissa tuo oli jo aiemmin, nyt siis DA vahvistettu.

Ei tuo nyt niin kiinnostava olekaan, kun yhtään lukuja katsoo. Turskaa tekee vielä pitkään.

Kasvuun laitetaan panostusta ja kasvuluvut huomattavan ripeitä, kuten SPACeihin kuuluu.

Valuaatioverrokit näyttävät todella kalliilta, joten sitä kautta voi saada nostetta.

Ei kuitenkaan omaan strategiaan sopiva, pitää katsella mitä noille aikanaan kalliilla ostetuille warreille tekee .

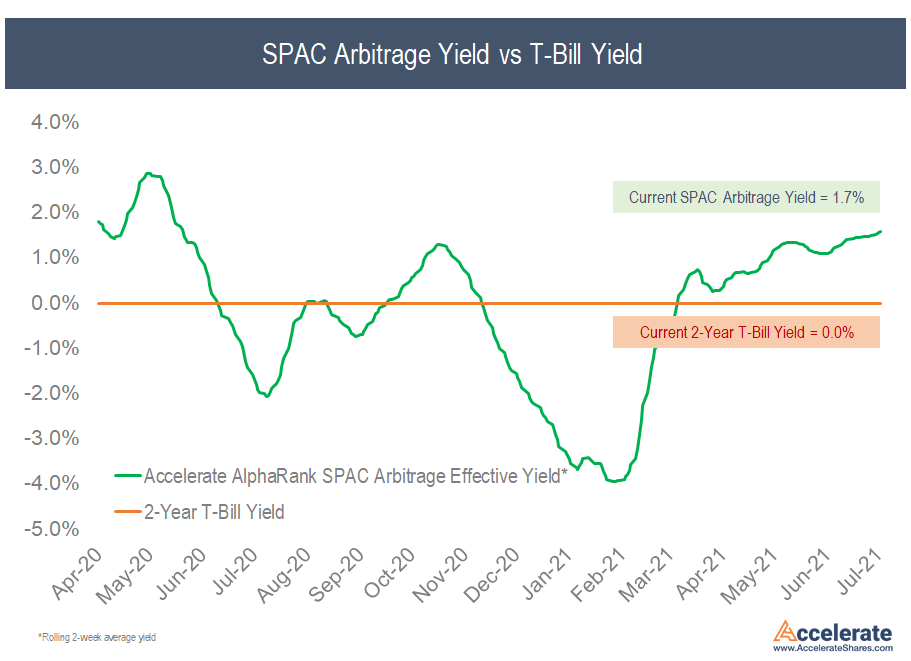

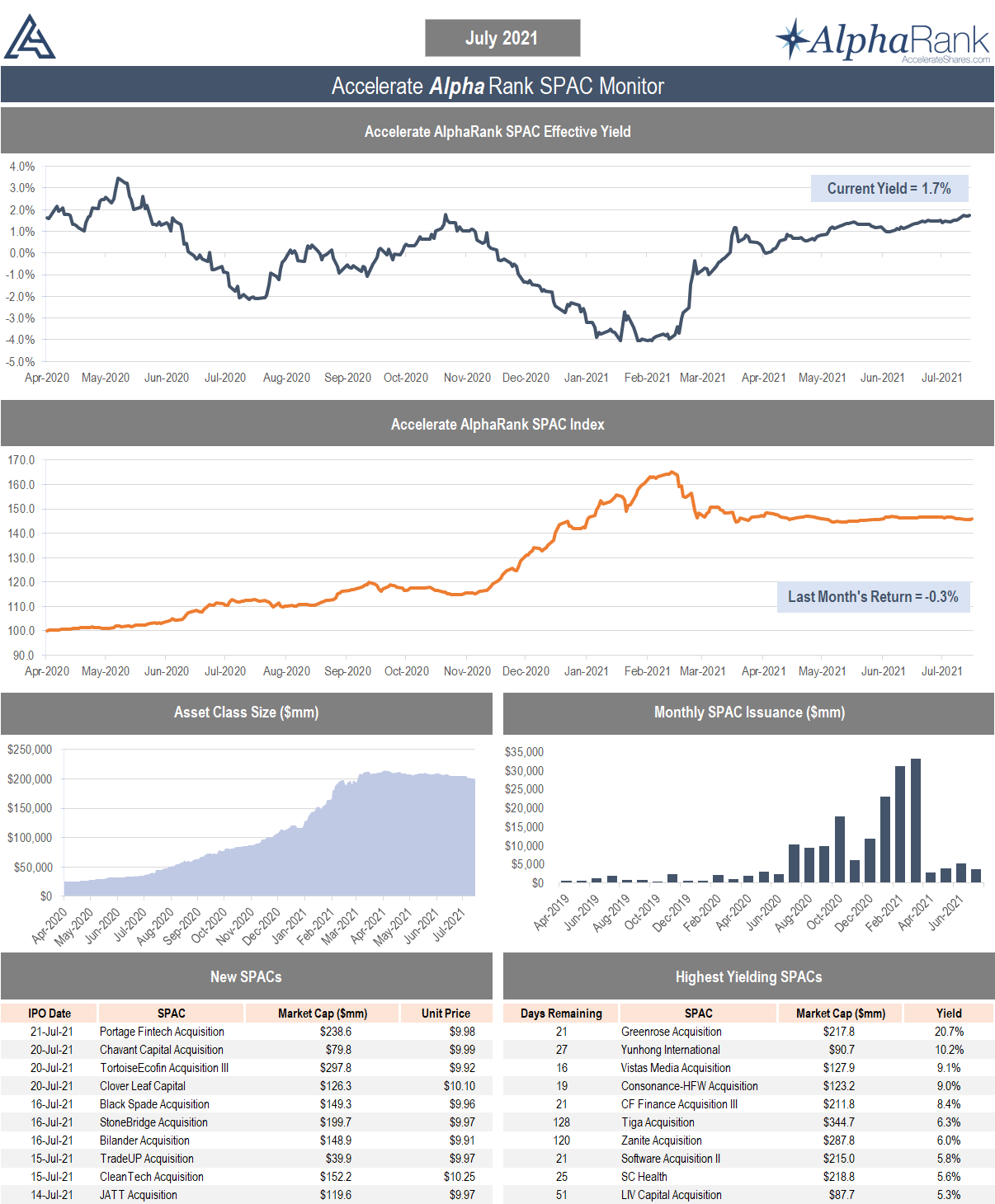

Arbitraasia alkaa olla “riskittömässä” kohteessa suhteessa esim. velkakirjoihin.

1,7% tuotto keskimäärin, sopivasti kohteet valitsemalla lähemmäs tai jopa yli 3%.

Pitoaika yleensä max 2v. seuraavaan yhtiökokoukseen, samoin sopivasti haarukoimalla huomattavasti lyhyempi aikaväli. Vanhimmasta päästä sopivia, niin tuotto p.a. alkaa olla 5% luokkaa

Lunastus yhtiökokouksen yhteydessä, jos ei kurssi muuten nouse kohteen löydyttyä

Tuloskauden jälkeen Daniel Johnson varmasti tarjoilee koosteen siitä miten spacit ovat keskimäärin pärjänneet verrattuna yhdistymisen aikana esitettyihin ennusteisiin. Oleellinen tieto joka varmasti vaikutaa sentimenttiin.

Tässä maistiainen eilen Q2 tulosjulkistuksen yhteydessä annetuista ohjeistuksista loppuvuodelle vs yhdistymisvaiheessa projisoidut luvut:

Tuon mukaan aika selkeä trendi? Siellä on ESG firmojen lupaukset olleet pääosin kuumaa ilmaa: EOS, HYLN, RIDE. Toisaalta PTRA, EVGO ja HYZN pitäneet ohjeistuksen voimassa ±0, mutta eiköhän niissäkin ole suurempi tulospettymyksen vaara kuin mahdollisuus positiiviselle yllätykselle tässä kohtaa firmojen kehityskaarta.

DJohnson on kyllä hyvin kartalla ja jaksaa seurata ja raportoida.

OPEN laittoi kyllä aika kovat luvut eilen, kuten ennusteen nostossa näkyy.

SPNV /OfferPad olisi vielä SPACina vastaavalla toimialalla

Suora verrokki OPENiin, pienempi vain ja vähän erilainen toimintamalli.

Oli salkussa jo hyvän tovin, mutta lähti ulos GGPI/Polestarin alta.

Kyllä ESG:t, samoin muut tulevaisuuden lupaukset, joilla jotaín järkevää tulosta odotettavissa vasta 2025 eteenpäin. Tarkalla seulalla pitää olla liikkeellä ostojen ja varsinkin holdaamisen kanssa.

Kurssi kyykkäsi lopulta todella rajusti. Syynähän oli aloitettu yhtiön sisäinen tutkinto.

“The Audit Committee of View’s Board of Directors recently began an independent investigation concerning the adequacy of the company’s previously disclosed warranty accrual.”

Joku viisampi voi kertoa, kestävätkö tällaiset prosessit yleensä pitkiä aikoja ja millaiset ovat mahdolliset lopputulemat keissin selvittyä.

Liikevaihdosta erikseen vielä, että suunta on täysin oikea, ja 15,1 miljoonaa toiselta kvartaalilta on kelpo tulos. Jos samanlainen kvartaali-kvartaali -kasvu jatkuu, tullaan yhtiön omiin tavoitteisiin tämän vuoden osalta pääsemään (70-80 miljoonaa liikevaihdossa).