Vacq → Rocket lab merger vissiinkin tänään. Kiinnostais kovasti omistaa Rocket labia, mutta viime aikoina nämä on aika paljon tippuneet mergerin jälkeen. Kovasti yahoossa pumpataan, että nyt on viimeinen mahdollisuus ostaa, kun mergerin jälkeen alkaa intsikat ostamaan ja sitten noustaan. Tarvii varmaan katsoa hetken sivusta miten tuo menee. Onko muita kiinnostuneita tästä?

Numerot ei tuossa oikein kohtaa, valtavat investoinnit tulossa, kuoppia nykyraketin kanssa (useampi epäonnistunut laukaisu) ja kysymysmerkkejä miten saada homma voitolliseksi ennen Neutronin (isompi rakettimalli) valmistumista johon menee vielä vuosia.

En pitäisi hirveää kiirettä, hypeä paljon ja vaikka firma on suoriutunut paremmin kuin moni kilpailija, pelkään että seuraavan parin vuoden ohjelmassa on raskas rahan kerääminen markkinoilta ja hillotolppa, jos sellaista on, on hyvin monen vuoden päässä.

Itse olisin halunnut kovasti sijoittaa tähän mutta ei tällä diilillä.

Ja siis tämä ei tarkoita etteikö tässä voisi olla väliaikaista pomppua kun hypejuna vie, mutta itse en halua lähteä firmaan jossa ainoa muutaman vuoden sisään oleva toivo tuotoista on että joku hölmö maksaa lapusta vielä enemmän… Ilman fundapohjaa kun ei kykene holdaamaan jos tulee kuoppia.

Kokonaismarkkina (satelliittien laukaisu jne.) lisäksi saattaa kohdata lähivuosina valtavan disruption (jo nykyisen tilanteen päälle) jos SpaceX:n Starship onnistuu tavoitteissaan ja on täysin uudelleenkäytettävä raskas raketti joka pystyy pistämään älyttömiä määriä tavaraa kiertoradalle erittäin edullisesti. Blue Origin jo reagoi (aloitti uudelleenkäytettävän toisen vaihteen suunnittelun omaan työn alla olevaan rakettiin jo ennen kuin ensimmäistäkään on saatu valmiiksi) ja pelko on että Rocket Labin Neutron on vain liian “meetoo” joka kilpailee Falcon 9n kanssa samalla kun SpaceX on ajamassa sitä kohta alas liian kalliina (joskun Starship toimii). Jos käy niin että Neutron on täysin kilpailukyvytön, firman tulevaisuus näyttää sen jälkeen todella huonolta ja ainoa puoli missä olisi jotain toivoa on satelliittiteknologian puolella. Ja kyllä, jos SpaceX tuo laukaisukustannukset alas voimalla, satelliittitipuolella voi tulla paljon lisää kysyntää mutta siellä on myös kilpailua ja en suoraan sanoen pysty tältä istumalta sanomaan kuinka kilpailukykyinen Rocket Lab siltä osin on.

Tuon Starshipin vaikutusta on vaikea edes kuvitella, mutta vertailukohtana voisi olla että nykyiset toimijat rahtaavat tavaraa kankaasta ja puusta tehdyillä kaksitasoilla jotka heitetään roskikseen joka lennon jälkeen ja suunnitelmissa on uusi malli josta heitetään enää puolet roskikseen samalla kun rahtikapasiteetti on mallia pieni. Samaan aikaan SpaceX valmistelee DC-3sta palvelukseen joka voi jauhaa rahtia päivästä toiseen ja kapasiteetti on 10-20x verrattuna kilpailijoihin kun laukaisukustannus per kerta on potentiaalisesti halvempi kuin edes Rocket Labin Electronilla (ja kyllä, tässä on vielä paljon riskiä että kustannukset eivät pysy kurissa, mutta silti). Haluaisitko tässä vaiheessa olla mukana rahoittamassa uutta kaksitasoa jonka kantokyky on 10% kilpailijan työn alla olevasta vermeestä ja per lento kustannukset todennäköisesti korkeammat kun osa menee vaihtoon joka lennolla…?

3 tykkäystä

Tuota samaa jankutusta on joka ikisen spacin kohdalla, eli heti tickerin vaihdossa lähtee lentoon, koska instikat lähtee ostamaan… Näissä nyt kuitenkin about kaikissa suunta onkin päinvastainen, kun PIPEt hedgettää ja shorttaavat osakkeensa.

1 tykkäys

Ei tässä jaksa, kuin hämmästellä markkinoiden toimintaa de-spacien kanssa. Wheel Up tippunut tänään(kin) jo -12,5%

Tämän ymmärtäisi, jos olisi taas joku kunnon toivotaan toivotaan avaruushäristin spac kyseessä, mutta nykyhinnalla taidetaan mennä uuden lv ohjeistuksen pohjalta ev/sales x1,5

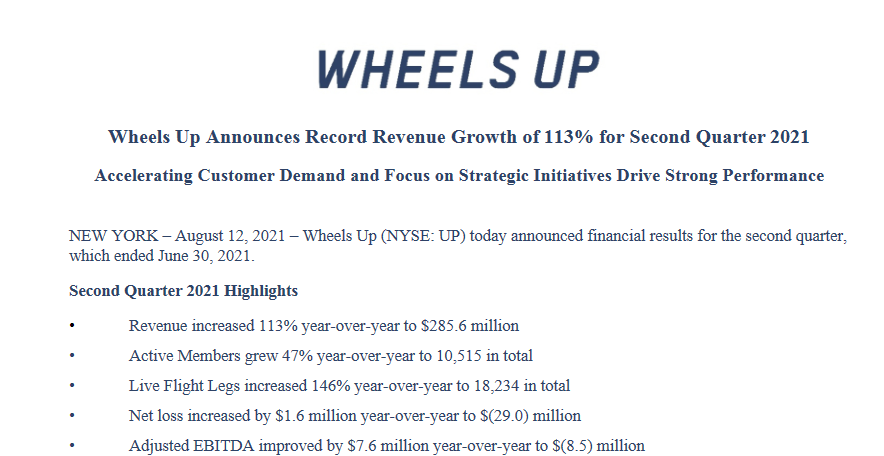

Q2 liikevaihto aika reippaassa kasvussa. On tuolla tosin tuo 1,6 miljoonan nousu net lossiin ja kuten markkinoilla on nyt tapana spacien kanssa, tuollainen häpeällinen virhe on tietenkin sellaisen 300-400 miljoonan tiputuksen arvoinen ![]()

En ole tähän muuten perehtynyt, mitä nyt osui silmään kun UP ticker tippui kuin kivi. Ilmeisesti tänään PIPE osakkeet vapautunut ja jollain on kova halu päästä irti lapuistaan.

3 tykkäystä

Tappioita ei markkinat kestä, edes niitä listautumisen kuluja, jotka pitäisi olla tiedossa ![]()

Ensimmäinen Q-raportti mergen jälkeen, kaikilla sama juttu. Ihan sama mitä muut luvut näyttää, niin hypätään jyrkänteeltä alas kun kertakulut mergestä vie pakkaselle.

Nyt kun jaksaisi skannata läpi hyvät deSPACit Q2 lopulta ja Q3:lta ja odottelisi ensimmäiset raportit, niin olisi hyvät ostopaikat ![]() Niitä vaan on melko paljon fundan kautta käydä läpi - no, pitää yrittää filtteröidä jotain sopivaa

Niitä vaan on melko paljon fundan kautta käydä läpi - no, pitää yrittää filtteröidä jotain sopivaa ![]()

8 tykkäystä

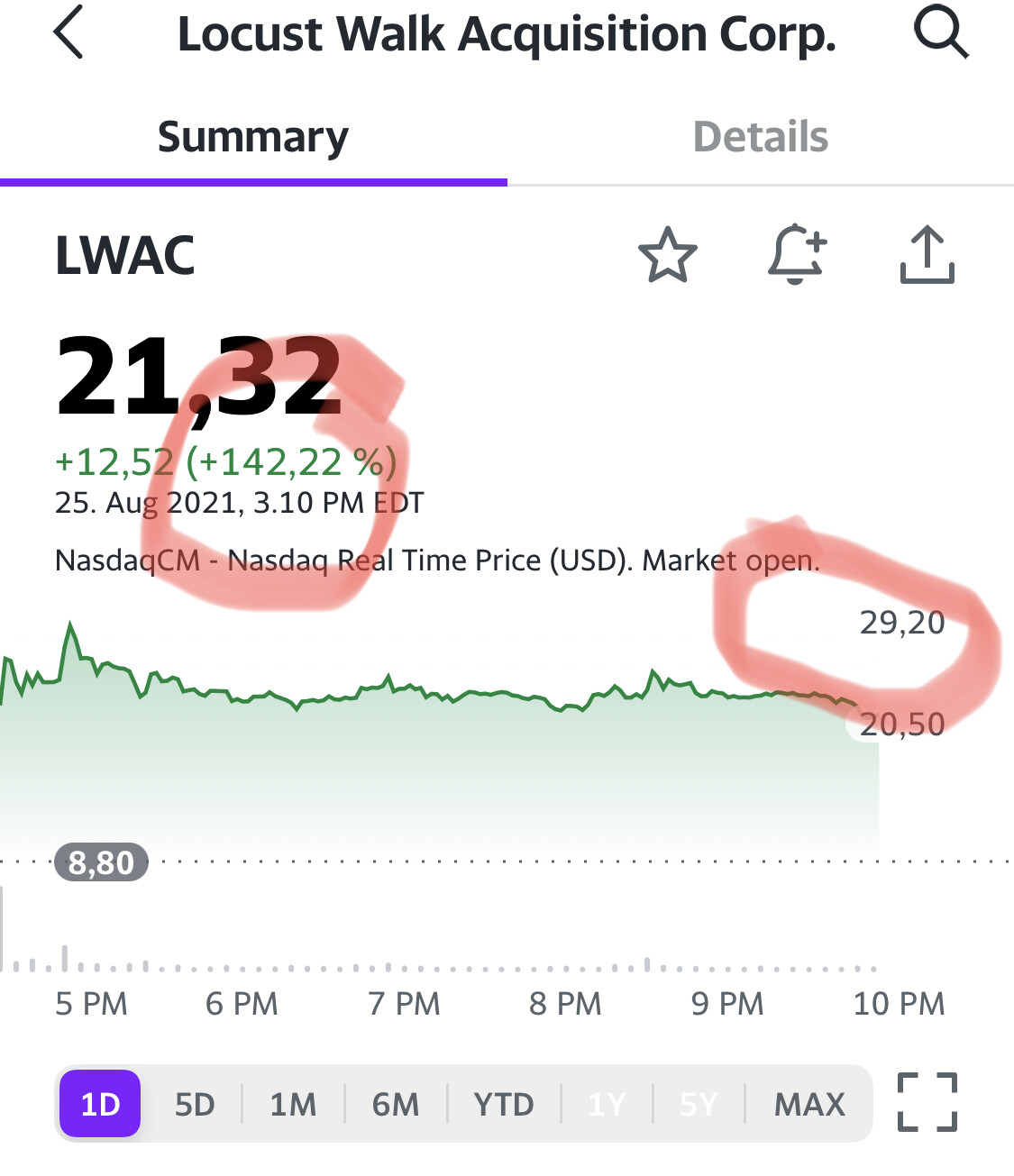

Tämä varmaan kuuluisi Kurssien ihmettely jne jne -ketjuun, mutta varmaan kiinnostaa enemmän SPAClandialaisia, mitä tapahtuu:

- Locust Walk announced that about 95% of holders redeemed their shares, meaning that the company’s share count was suddenly reduced from 17m shares to over 500K as holders took their shares back.

- There were many investors that were short the shares going into the vote, so now there is a short squeeze because 17M shares just vanished, according to CNBC’s David Faber

5 tykkäystä

Olisi @CarriE mielenkiintoinen kuulla sinun ajatuksia Ginkgo Bioworksiin liittyen. Tutustuin itse tänään tähän ja mielenkiintoiselta yhtiöltä vaikuttaa. Ark investkin taitaa omistaa jo +18milj lappua. Tulevaisuus ja kasvulukematkin tuleville vuosille näyttää oikeinkin hyviltä. Ohjeistustakin ilmeisesti jo nostettiin tälle vuotta, joka on kyllä harvinaista SPAC maailmassa. Ainut mikä itsellä nosti selkäkarvat pystyyn on valuaatio 17,5B… auts

E: Itse näen että tässä olisi kyllä valtava potentiaali pitkään salkkuun Hyzonin kaveriksi.

2 tykkäystä

Ostin SRNG:tä jo unit vaiheessa, ennenkuin Ginkgo oli julkaistu kohde, sillä hyvin markkinalle kelvanneet aikaisemmat DraftKings ja Skillz spac diilit loivat oletuksen että seuraavallakin diilillä on keskivertoa paremmat mahdollisuudet olla hyvä.

Pidän ajatuksen tasolla siitä että Ginkgo ei itse kanna välitöntä riskiä lopputuotteesta vaan tarjoaa alustan ja työkalut halukkaille. Vertauskuvina on käytetty Amazonin AWS:ää tai Google play -kauppaa. Itselleni se tuntuu lähestymistavalta mikä vähentää riskiä oman tuotteen epäonnistumisesta mutta pitää TAMin ja potentiaalin suurena. Kun itsekkin vertaavat itseään koodausfirmoihin niin aika näyttää tuleeko tästä seuraava Amazon/Google vai IBM joka alkuspurtin jälkeen jää mörnimään vuosikymmeniksi kun uudet innovaattorit painavat ohi.

Valuaatio on absoluuttisina numeroina suuri mutta mulla ei ole mitään kompetenssia arvioida onko se kallis vai halpa kun ottaa kaiken huomioon tässä firmassa, tällä toimialalla. Kun katsoo millä valuaatiolla Ginkgo on aikaisemmin saanut rahoitusta niin:

-Joulukuu 2017 valuaatio 1,3B

-Syyskuu 2019 valuaatio 4B

-Huhtikuu 2021 valuaatio 15B

https://craft.co/ginkgo-bioworks/funding-rounds

Itse koitan ajatella tuota niin että valuaatio on kasvanut suurinpiirtein samaa tahtia myös ennen SRNG diiliä niin se hieman hillitsee pelkoa siitä että SRNG maksaa absurdia ylihintaa.

Itselleni jää myös miellyttävä fiilis Ginkgon henkilöstöstä. Rentoa, avointa ja aidosti omasta tekemisestään innostunutta. Sijoittajaviestintää on paljon. Glassdoorissa Ginkgo arvioidaan hyvänä paikkana työskennellä: https://www.glassdoor.com/Reviews/Ginkgo-BioWorks-Reviews-E825716.htm

Ginkgo piti viimeviikolla epävirallisen puolivuotiskatsauksen. Positiivista nähdä että esim 2021 aloitettavien projektien osalta voidaan nostaa tavoitetta siitä DA:n yhteydessä kerrotusta 23:sta 30:een.

Tosiaan kompetenssini ei riitä tällä saralla oikein mihinkään niin koitan sitten arvioida niitä asioita mitkä aukeavat helpommin ja ovat yleensä positiivisia indikaattoreita.

TLDR:

-SRNG hyvät aikaisemmat SPACit

-Massiivinen TAM

-Motivoitunut ja viihtyvä henkilöstö

-Kasvua tullut paremmin kuin sijoittajaesityksessä projisoitu

4 tykkäystä

Asia ei kuitenkaan taida mennä aivan noin. On totta että right share yms laskevat hintaa saada jotain tavaraa avaruuteen, mutta kaikille tämä järjestely ei kelpaa. Laukaisu vaikka Falcon9:llä ei käy jos raketti on menossa väärään kohtaan tai väärällä nopeudella. Laukaisun ajankohta voi myös olla huono, tai ei optimaalinen. Myöskään muun kuorman toiminnasta ei ole takuita, joku cubesat voi vuotaa kaasua joka sotkee mittalaitteita.

Kuormasta riippuen esimerksi valtion turvallisuuteen liittyvien laukaisuiden tarkkoja tietoja ei haluta jakaa julkisesti muille, eikä sinne haluta mitään ylimääräistä mukaan. Jos Electron on tarpeeksi kyvykäs laukaisualusta, niin epäilen, että se tulee halvemmaksi, kuin vuokrata koko Spaceship tai Falcon9 eikä ottaa mitään muuta kuormaa.

Osa noista on ihan todellisia ongelmia jonka vuoksi “ihka oma laukaisu” Electronilla tarjoaa jotain uniikkia mutta auki on kuinka iso tämä markkina on. Falcon 9n Ridershare-laukaisut ovat kyllä syöneet isosti Electronin markkinaa. Suuri osa ottaa tyytyväisenä reilusti halvemman vaihtoehdon ja ei oo niin justiinsa onko kiertorata tietty. Käytännössä suurin osa joko haluaa navat ylittävälle kiertoradalle (kuvaus- ja tutkasatelliitit) tai sitten “ihan mikä kiertorata vaan” (testi- ja tutkimussatelliitit yleensä)

Luonnollisesti pikkusatelliittia varten Falcon 9 tai Starship on täysin “overkill”, mutta toisaalta vaikea perustella Electronista maksamista jos satelliitin saa taivaalle murto-osalla sen hinnasta “bulkkirahtina”. Ja siinä vaiheessa kun Starship on todettu toimivaksi seuraava looginen askel on että tarjolle tulee “avaruushinuri” eli Starship vie bulkkilastin tavaraa taivaalle edullisesti ja siitä eteenpäin kiertoradalla odottava toinen vekotin sitten ottaa satelliititi kyytiin ja lähtee viemään niiden spesifisille kiertoradoille.

Pitää myös muistaa että SpaceX aikoinaan aloitti melko samankokoisella raketilla mutta kun ongelmat oli ratkottu niin kävi ilmi että ainakin silloin markkina pienraketille oli yksinkertaisesti liian pieni ja per-laukaisu pakolliset kiinteät kulut jotka eivät muutu vaikka raketti olisi isompi olivat sen verran muhkeat että bisnesmalli ei vain toiminut joten SpaceX siirtyi isompiin vehkeisiin. Tämä ongelma ei varsinaisesti ole poistunut vaikka pienemmät satelliitit ovat yleistyneet vuosien varrella (yay, teknologia kehittyy) koska edelleen tuo per-laukaisu-pakolliset-kulut riippumatta kokonaismassasta syövät homman järkevyyttä. Todistettavasti Electron on saanut mukavasti maksavia asiakkaita, mutta tämän muuttaminen voitolliseksi liiketoiminnaksi on vielä sillä “???”-asteella ja “Profit” odottaa itseään…

Veikkaan ihmisten heränneen tuohon, kun vähän joka SPAC putoaa kuin kivi mergen jälkeen. Eli pääosin järkevämpää odottaa mergen jälkeen, ennen kuin ostaa kiinnostavaa SPACia, kun silloin sitä saa “alennuksella” ![]()

2 tykkäystä

Näitä on nyt muutamia osunut kohdalle - ei siis omiin omistuksiin vaan vastaavia viime aikoina.

Kun mergerissä redemption osuus vetää free floatista pois >90%, niin shortseille tulee kuumat paikat.

Arbi -fundeja ei kiinnosta mitä tapahtuu jälkikäteen. Ottavat varmat parin % tuotot ja juoksevat.

DFNS / Ironnet viimeisimpänä

https://twitter.com/JulianKlymochko/status/1431037898103480324?s=20

Pelisäännöt muuttuu taas, kun arbitraasit ja shorttarit on samoilla apajilla yhtä aikaa.

Katsotaan miten toimii vielä, positio avattu uudestaan SPNV / OfferPad.

Merger ensi viikolla tiistaina 31.8. ![]()

Pitkään pitoon paras aika ostoille on nyt näyttänyt olevan mergerin jälkeisen ensimmäisen kvartaaliraportin jälkeen. Mergerin kulut näkyy EPSissä rankasti ja niitä ei yleensä ole analyytikoiden ennusteissa oikein laskettu. Seurauksena iso kyykky ennen kuin päästään normaaliin seuraavassa kvartterissa

3 tykkäystä

Näin yleisesti ottaen tässä viime ailoina ihmetyttää kyllä PIPE-sijoittajien toiminta SPACeihin liittyen. Käytännössä heti kun lockdownit loppuun lähtee laput laitaan melkein riippuen edes millaiset ovat yhtiön arvostuskertoimet ja tulevaisuudennäkymät. Oltiinko siellä alkujaankin vain pikavoittojen perässä vai onko PIPEjenkin päädyssä lirahtanut teurastajaisien keskellä housuun lusikallinen? Olen käsittänyt, että yleensä isot sijoittajat ovat firmoissa mukana kuitenkin nimenomaan liiketoiminnan takia, ei päivän pörssikurssien.

Alkuvuoden spacit olivat sen verran suolaisesti arvotettuja, että lähes poikkeuksetta mukana olleet PIPEt ovat hegdettäneet positiot ja shortanneet laput heti mergerin jälkeen, vaikka oltaisiin NAVissa. Kun saadaan kunnon kuoppa aikaiseksi alkuun ja shortit kiinni vaikka 10 → 6, niin heti kun lockupit vanhenee, voidaan laput pistää pihalle ±0 tuloksella vaikka siinä 6 taalan pintaan tai sitten kerätä tuosta jopa hiukan voittoakin, jos kurssit ovat nousseet.

Kaikki PIPEt ei tietenkään tuota tee, mutta ne ketä tekevät saavat kyllä tuhoa aikaa tässä markkinassa.

2 tykkäystä

En vaan hahmota, että mitä vartem ovat sitten alkujaankaan lähteneet mukaan jos firma itsessään ei kiinnosta edes sen vertaa, että viitsittäisiin pari vuotta katsoa minne tilanne kehittyy. Ilmeisesti SPAC-hypen perässä juostu vain sielläkin.

Juuri näin. Hype oli niin kovaa alkuvuodesta, että pelkät spacit ilman kohdettakin treidasivat suurilla preemioilla ja ne, jotka kiinnostavat kohteen löysivät tuottivat välittömiä 100-200% tuottoja. Siinä ei olisi tarvinnut paljoa vaivaa nähdä ja odotella jos heti mergerin jälkeen mennään +100% ja alle kuukaudessa tuollainen tilipäivä luvassa. Nyt sitten jätetään uppoavat laivat ja koitetaan pelastaa mahdollisimman paljon pääomista.

1 tykkäys

Spaceissa näkee suoraan vivutettujen pääomien deleveraging-syklin. Viime aikoina onkin ollut jonkin verran pipettömiä DA-ilmoituksia, kun PIPE-markkina on niin eloton. Saa nähä, onnistuuko mikään spac tekemään loppuvuodesta innostavaa DA-ilmoitusta (ts. erittäin edullisesti arvostettua hankintaa).

1 tykkäys

Hei! Tietämättömän kysymys. Nyt kun Acev merger peruuntui, pitääkö itse tehdä jotain, että tuo 10e nav palautetaan ja osaako kukaan sanoa milloinka rahat olisivat tulossa ?

Jos siis omistat spacia, niin ei sieltä mitään palaudu ellei se spac päätetä. Sille lienee haetaan uusi kohde. En tosin tarkastanut onko aikarajat tulleet nyt vastaan (tyypillisesti 2 vuotta perustamisesta). Vaihtoehtona sinulla pitää osuutesi ja odotella seuraavaa kohdetta, tai myydä päivän hintaan omistuksesi pois.

Edit.

CEO and Chairman of ACE. “Looking ahead, we have full confidence that we will leverage our deep sector knowledge and industry connections to identify the next compelling and differentiated business combination opportunity and complete the transaction within the tenure of our acquisition platform.”

1 tykkäys