Vielä yli 70 % plussalla SPAC:in buy-in-hinnasta.

2 tykkäystä

Spring Valley ja AeroFarms ovat tekemässä mergeriä mutta:

As a result of redemptions by holders of Spring Valley’s Class A ordinary shares, the minimum cash requirement in Spring Valley and AeroFarms’ Agreement and Plan of Merger has not been satisfied. Spring Valley and AeroFarms are pursuing additional capital sources, which must be agreeable to both Spring Valley and AeroFarms.

(emph add.)

Eli siis osa otti rahansa ulos ennen äänestystä jonka johdosta SPACilla ei ole riittävästi rahaa. En ole varsinaisesti SV:n papereihin tutustunut mutta oletin ettei rahoja voi ottaa ulos ennen 2 vuoden rajaa. Mitähän tästä seuraa?

Aiemmin ollut jo muutamat kommentit tähän liittyen. Redemption -osuudet on todella suuria, monissa yli 90%, jolloin kerättyä pääomaa ei enää jää. Joissain on minimimäärä, jota pitää saada kerättyä, jotta merger voidaan hyväksyä.

Eli usein mm. arbitraasirahastot ostaa alle NAVin ja lunastaa osuudet pois → ilmaista, käytännön riskitöntä prosentin-parin tuottoa.

Vaikka lunastaa osuudet pois, niin silti voi äänestää mergerin puolesta. Nämä ovat erilliset prosessit.

Jos pääomat jää vajaaksi vaaditusta, niin voidaan sovitella minimi pienemmäksi tai hakea lisää pääomia PIPE -menetelmillä tai esim. vaihtovelkakirjoilla. Yleensä saadaan hoidettua tavalla tai toisella, sillä ainakin toistaiseksi purettuja SPACeja on edelleen todella vähän.

Jos rahoitus ei järjesty, niin DA-sopimus puretaan ja SPAC lähtee hakemaan uutta kohdetta pienemmällä pääomalla, mitä ikinä rahastoon sitten jääkään lunastusten jälkeen. Alkuperäinen aikaraja on edelleen voimassa ja tarvittaessa lykkäystä voidaan hakea.

2 tykkäystä

Kas, niin olikin Locust Walkin ohessa puhetta siitä. Luin sen mutta ei syntynyt uusia neuroneita kun näemmä oletin että redemption voi tapahtua vain jos SPAC puretaan. Mutta eipäs ollutkaan niin vaan juuri ennen merger-äänestystä tai isoja muutoksia tehtäessä voi myös tehdä sen.

Kiitos selityksestä.

3 tykkäystä

Jos täällä on joku muukin, joka ei ole seurannut Virala-ketjua, niin tiedoksi

SPAC de Finlandia!

Sisäilmahommaa

4 tykkäystä

Markkina näyttää sanovan että diili olisi OK. Tässähän on jo SPAC-hypemäisiä nousuprosentteja. Itse en ole tutkinut tarkemmin kun ei ole pelimerkkejä tässä kiinni, seurailen vain vähän silleen “slow motion car crash”-fiiliksillä, mutta ehkä tästä jotain tulee.

4 tykkäystä

No on kyllä melkoista jenkki-spac menoa havaittavissa, startissa joku onnekas tehnyt parhaimmillaan +45% tilin. Onko niin, että suomi-spacit on se uusi kova juttu nyt😁

5 tykkäystä

Viralan ja Purmon merger kyllä ihan mielenkiintoinen seurattava. Toistaiseksi itse sivusta seuraillen, mutta näköjään liikkeet on ihan vanhaan ameriikan malliin.

Jatkossa jos Nordnetin kautta jos meinaa kauppaa käydä SPACeilla, niin pitää jatkossa osoittaa tietämystä asian osalta. Saattaa tulla muillekin välittäjille jatkossa.

Meni muuten testit kerralla läpi ![]()

CTAC / KORE Wireless oli näköjään jonkin maininnan saanut keväällä. Sen jälkeen ollut hiljaiseloa - kuten monen muunkin kohdalla. Omaan makuun osuva tapaus, voitollinen, vakaa ja kasvava IoT toimija.

Investor Prese:

Merger päivä 16.9. - minimipääomat tulossa ainakin lainoituksen kautta, joten läpimeno käytännössä varmaa.

Jos joku on seurannut, niin OPAD (ex SPNV), TMC (SOAC) ja Ironnet IRNT ainakin ottaneet isoja liikkeitä ylös-alas johtuen isoista redemption -osuuksista, yli 90%. Tällöin free float on nopeasti pienempi kuin shorttien määrä ja kurssiliikkeet sen mukaisia. Itsellä tuossa oli Offerpad ja sain sieltä kohtuu hyvät tuotot lyhyellä aikavälillä. Pieni positio vielä jäljellä odottamassa liikkeitä tai PIPEn vapautumista.

CTAC / Kore Wireless on potentiaalinen tuohon samaan liikkeeseen, jos lunastusosuudet on suuret. Ajattelin itse lähteä katsomaan uutta täkyä nopeaan svingiin. Mutta tässä siis myös fundaa takana, ehkä hieman kireällä arvotuksella 10$ NAV hinnoilla, mutta jos sopivasti putoaa 7-8$ alkuisiin, niin omaan salkkuun löytää kyllä pidempäänkin pitoon.

Edit: Ja ei tietenkään suositus suuntaan ja toiseen. Short squeezet on ison riskin tapauksia ja varsinkin liian myöhään mukaan lähteneelle jää helposti turska käteen.

Edit2: here we go again - ex-SOAC eli TMC lähtee liikkeelle. Itse en tähän koske, funda taustalla aivan liian heikko.

3 tykkäystä

Otetaanpas taas kuukausianalyysiä esille, kun AlphaRank sellaista tarjoilee myös SPACien osalta.

Tuotot ja hypet vähentyneet näiden ympäriltä, myös omalta osalta jäänyt vähemmälle tutkiminen ja infon jakaminen. Viimeiset pari viikkoa olen seuraillut muutaman lapun etenemistä, jotka tarjoilleet elämää myös SPAC maailmaan. Kurssien seurantaketjusta löytyy taustaa Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 1) - #3848 by kettunen

Kyseessä siis lyhyesti tapaukset, joissa lunastusprosentti ollut yli 90% mergerin yhteydessä. Siitä huolimatta yhdistyminen on hyväksytty ja edennyt listaukseen asti. Shorttien määrä ollut suurempi kuin osakkeen free float, joka aiheuttanut nopean nousupiikin tai kaksi ja sen kautta vielä nopeamman laskun takaisin. Muutamiin vastaaviin voi vielä päästä mukaan, mutta tämä peli taitaa olla jo käytännössä pelattu. Ensi viikolla on useita yhdistymisiä tiedossa, joista jossain voi vastaava tapaus tulla vielä eteen. Itse betsaan pienesti CTAC / KORE Wireless puolesta, koska siinä on myös funda takana. Ei tietysti suositus ja poistun itse treidistä todennäköisesti nopeasti, joskin ottanen ajan kanssa pidempään salkkuun jonkinlaisen position.

Siitä AlphaRankin analyysistä, lähde:

Tuolla otettu kantaa myös noihin high-redemption tapauksiin, mallina AMCH. Nyt on tullut lisäksi mahdollisuutena perua lunastukset, esim. aiemmin mainittu CTAC, joka siirrellyt merger-päivää pariin kertaan.

AMCH ja pieni free float -efekti

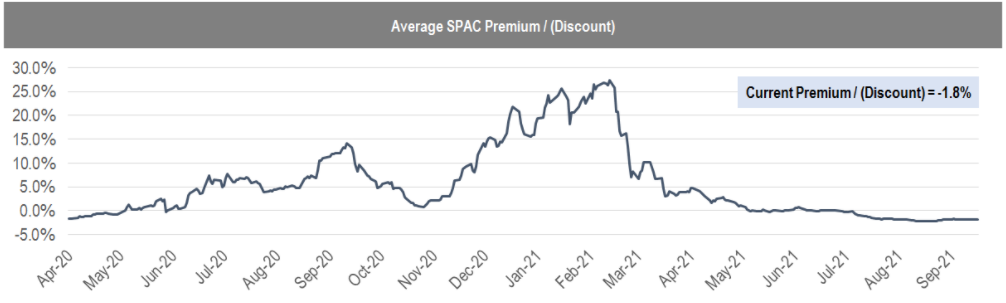

Todennäköisesti ja toivottavasti isot lunastusosuudet ajaa vähitellen kohdeyrityksien arvostuksia alas SPACien kautta listattaessa. Yritykset tarvitsevat rahaston pääomat toiminnan kehittämiseen ja listautumisen hyöty häviää, jos rahat vedetään pois mergerissä. SPACien on vähitellen pakko alkaa treidaamaan yli NAVin, jotta lunastuksia ei tehtäisi ja yritys saa pääomat käyttöön. Toinen vaihtoehto alkaa olla jo aiemminkin ennustettu SPACien purkaminen, kun niiden aika loppuu. Tosin suurimmalla osalla etsintäaikaa on vielä vuosi-pari jäljellä, joten paljon ehtii tapahtua ennen sitä.

Toistaiseksi mennään melkein 2% alennuksella NAViin keskimäärin pre-DA kohteissa ainakin.

Uusia SPAC IPOja elokuussa 30kpl, syyskuussa tähän asti 23kpl. Eli luokkaa 1kpl / päivä, edelleen nähdäkseni aivan liikaa, mutta kuitenkin rajallisemmin kuin keväällä.

Lähde: https://spactrack.net/activespacs/

5 tykkäystä

Laitetaan vielä ajantasainen listaus meneillään olevista mergereistä

4 tykkäystä

Polestar is nearing a deal to go public through a merger with a special-purpose acquisition company that would value the Swedish electric-vehicle maker at $20 billion including debt, according to people familiar with the matter.

Polestar, owned by Chi-nese car maker Zhejiang Geely Holding Group Co., is in advanced talks with Gores Guggenheim Inc. and could reach a deal this week, the people said, assuming talks don’t fall apart.

Polestar focuses on high-performance electric cars, positioning itself as a rival

Write to Cara Lombardo at cara.lombardo@wsj.com to Tesla Inc. and Lucid Group Inc.

6 tykkäystä

Sieltähän tuo nyt Polestarilta vahvistettiin eli Gores Guggenheim Inc (GGPI) kanssa hynttyyt yhteen ja listautuminen Nasdaqiin tikkerillä PSNY H1/2022 loppuun mennessä.

3 tykkäystä

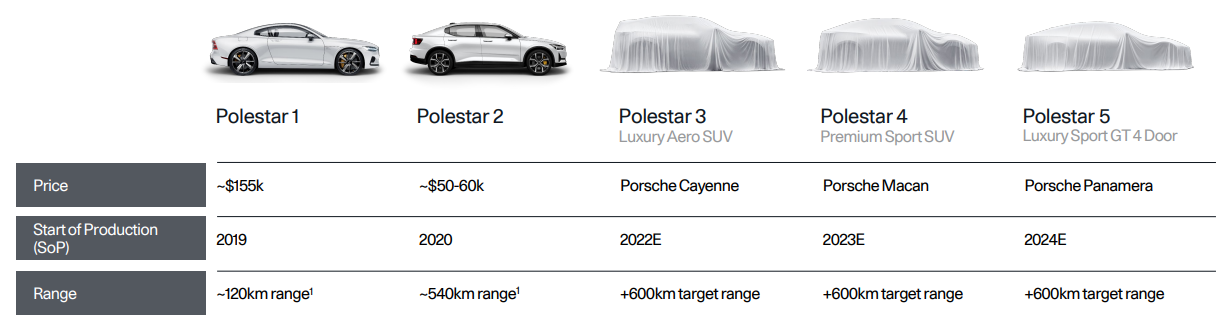

Laitetaan vielä Polestar investor presentation

Kyllähänä tätä on odotettukin - laput olleet lähdössä salkusta jo pariin kertaan ![]()

Onneksi oli OST lukittuna tilin siirron takia, niin ei saanut myytyä pois.

Mikäköhän olisi verrokkina ![]()

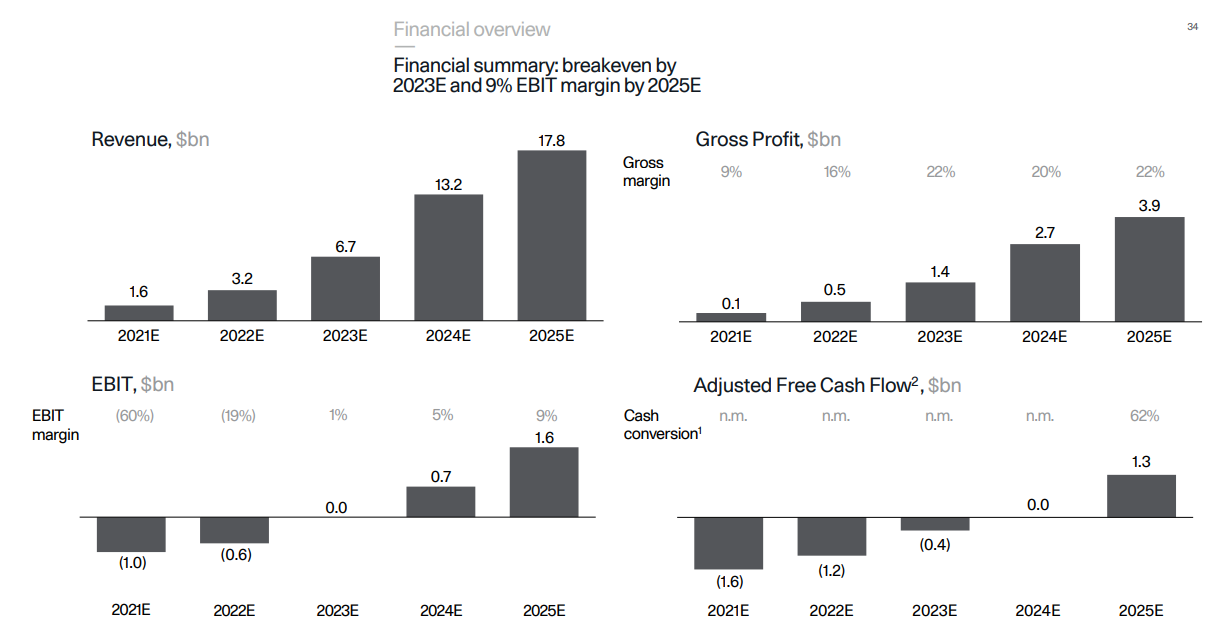

EBIT plussalla 2023 ennusteiden mukaan

4 tykkäystä

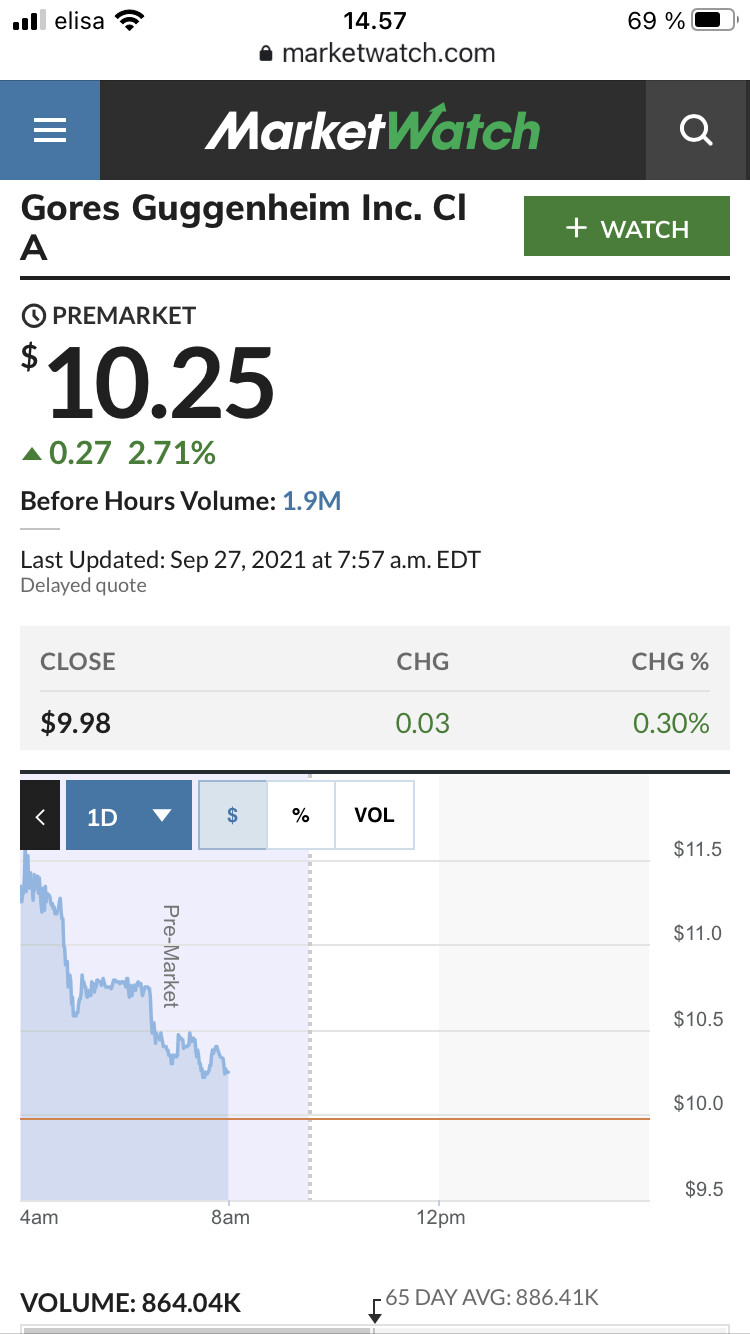

Ei ole meno spacien kanssa sama mitä alkuvuonna oli. 1.9 miljoonaa lappua jo vaihdettu pressä ja hinta valunut lähes naviin takaisin. On tuo 20 jaardin arvostuksella navissa suht kallis. Olisi voinut kuvitella, että tuota olisi väännetty nykymarkkinassa ainakin jonkin verran alemmaksi.

2 tykkäystä

Ensimmäinen Suomi-SPAC näyttää onnistuvan ja vastaanotto oli positiivinen. Uutta siis putkeen ![]()

Kohdealasta:

Yhtiön strategiana on ensisijaisesti tunnistaa listaamaton, teknologiasektorilla toimiva korkean kasvupotentiaalin yritys ja yhdistyä sen kanssa. Kohdesegmentteihin kuuluvat esimerkiksi yritysohjelmistot, terveysteknologia, ilmastoteknologia, digitaaliset kuluttajatuotteet ja -palvelut sekä robotiikka ja laitteisto. Nämä teknologiasegmentit ovat globaalisti laajoja, ja niillä on lisäksi erittäin vahvat kasvunäkymät.

5 tykkäystä

Lifeline on Suomen ylivoimaisesti paras VC eli nyt on kyllä ainakin taustat huippuluokkaa. Lifelinen omasta sijoitussalkusta voi myös suoraan löytyä kohdeyritys.

4 tykkäystä

Kyllä, Lifelinella on paremmat lähtökohdat omaan mielenkiintoon ainakin nopealla vilkaisulla kuin mitä VACilla.

Pitää lukea tarkemmin taas annin ehtoja läpi. VACilla oli kuitenkin useampi ongelmallisempi kohta, jotka nyt ei ehkä onneksi toteudu kaikessa laajuudessaan. Diluutiota muille sijoittajille tulee varmasti osakekantaan sponsorien hyväksi, mutta esim. VACin purkuehdot ja pitkä toteutusaika jäänee pois.

Hyvät sponssit nyt kyseessä ja potentiaaliset valmiit kohteet omasta salkusta sekä varmasti iso jono oven takana koputtamassa. Ei tarvita varmaankaan tuota mainittua 24-36kk määräaikaa, jos vaan ehdot on kunnossa.

6 tykkäystä

Joo nopeasti muisteltuna tulee kolme kandidaattia mieleen, varmaan on enemmänkin:

Wolt - sieltä suunnaltahan on jo vähän vihjailtu listautumista

Oura - olisi kova mutta taitaa olla operatiivinen tiimi jo aika lailla poissa Suomesta joten epäilen että Suomeen listautuisivat

Swappie - pitäisin ehkä todennäköisimpänä. Olisi myös sijoittajille aika helppo case ymmärtää. Ajoituskin voisi olla sellainen että listautuminen olisi pian luontevaa.

1 tykkäys