Kova työ perata nuita pre-DA keissejä hyvien warranttien toivossa ![]()

Kyllä, valikoimaa riittää joka makuun ![]()

Jonkinlaisella haja-ammunalla ottanut itse aikanaan ja lisäillyt välillä odottamaan ihmettä tapahtuvaksi. Sen tässä on ainakin oppinut, että yli 0,7-0,8$ hinnoin ei paljon kannata ostella 1:1 preDA warreja. Omaan strategiaan ei ainakaan enää mahdu.

Jakanut nämä ennenkin, mutta hyviä työkaluja skriinailuun:

Spactrack → pohjalta pitää ottaa lisää näkyviin, että saa kaikki esille

SPAC Hero on parantunut huimasti puolen vuoden aikana.

2 tykkäystä

Spactrackia oon käyttänyt yleensä. Tällä hetkellä mulla on erilaisia warrantteja noin 70000. Joistakin ei oo warrantteja ollenkaan, joten niitä on ihan commoneina ja jonkin verran unitteja (kymmeniä erilaisia niitäkin).

2 tykkäystä

Niinhän siinä GGPI:n kanssa kävi että ajatus oli oikea mutta ajoitus väärä. Latailin jollain $9,9 keskihinnalla salkun täyteen ja ulostin valtaosan $10,4-$10,2 välillä. Siellä se nyt painelee $11,2.

Positiivista kuitenkin huomata että riski maistuu. Ja spaceissakin on vähän elämää. Latasin salkun taas täyteen riskittömän rahan toivossa.

Omat holdit tällä hetkellä:

IMPX

AVAN

CRHC

ERES

Ovat kaikki suht kypsiä joten toivoa on että jonkinlaisia juttuja tapahtuu taustalla. Suurin syy kuitenkin on se että nämä olivat jo vuoden alussa salkussa ja harmittaisi erityisen paljon jos en ostaisi takaisin ja joku näistä saisi ison kalan koukkuun.

GLAQ

Ostin DWAC hypen ollessa käynnissä kun oli veikkailuita että jos mania jatkuu niin tämä saattaa olla potentiaalinen raketti. No ei ollut mutta kun ei tarvinnut maksaa kuin 1% ylihintaa niin olkoot odottelemassa kohdetta.

IPOF

Chamath. Ostin aikalailla NAViin. Chamathin spacit tarjoavat hyvää rakettipotentiaalia hypen takia. Myin jo osan pois kun nousi preemiolle ilman syytä. Jos tulee kohde niin arbitraasirahastot ovat jo valmiiksi pois pelistä eivätkä tarjoa jarrua.

DCRN

Tämä onkin ainoa osto jolla oli jo DA valmiina. Sähköajoneuvojen latausinfraa tarjoava Tritium. Hinta aikalailla NAV niin jospa tämä EV mania tarttuisi. Saa nähdä, ainakin tapahtuu jotain liikettä salkussa kun mergeriin mennessä pistän pihalle.

KCGI

Suurin spaccini. Kensington capital toi aiemmin spacin kautta Quantumscapen ($39) ja WallBoxin ($17). Keskittyvät nimenomaa auto/kuljetusalaan ja tiimissä on paljon kokemusta. DA:t ovat yleensä tulleet keskivertoa nopeammin. Samoin kohdesektorikin on sopivan kovassa huudossa nyt. No-brainer tässä tilanteessa.

7 tykkäystä

GGPI / Polestar on hyvä muistaa, että nykyinen nousu perustuu nähdäkseni ainoastaan viimeaikaisiin EV IPO kuplahintoihin. Yhdistymisen läpimenoon on vielä monen monta kuukautta ja paljon ehtii tapahtua. Jos ilmat pihisee tässä ajassa Rivianista, Lucidista ja muista kumppaneista niin eipä tuo 20 miljardin Polestar hintalappu kovin houkuttelevalta kuulosta? Toki taas SPAC NAV miinus pari % turvana ![]()

2 tykkäystä

@CarriE Mutta hei tuo DCRN näyttää aivan timanttiselta löydöltä ![]() Piti itsekin ottaa pitkästä aikaa SPAC positio. Ei ole ollutkaan näitä sitten kesän. Diili on ilmoitettu jo puoli vuotta sitten, eli tässä pitäisi olla aivan loppusuoralla yhdistymisen suhteen? Hinta aivan NAV:in tuntumassa ja Stocktwitsissäkään ei näy kuin 1200 seuraajaa. Tässä EV mania markkinassa lentää kyllä aivan tutkan alla.

Piti itsekin ottaa pitkästä aikaa SPAC positio. Ei ole ollutkaan näitä sitten kesän. Diili on ilmoitettu jo puoli vuotta sitten, eli tässä pitäisi olla aivan loppusuoralla yhdistymisen suhteen? Hinta aivan NAV:in tuntumassa ja Stocktwitsissäkään ei näy kuin 1200 seuraajaa. Tässä EV mania markkinassa lentää kyllä aivan tutkan alla.

https://www.reuters.com/article/ctech-us-tritium-m-a-decarbonization-idCAKCN2D71S4-OCATC

Tässä ei myöskään ole PIPE osuuksia mitä nopeasti tutkin. Reutersin artikkelista:

Unlike most SPAC mergers, the deal does not include raising a private placement or PIPE, adding to concerns that investors are no longer flocking to what was until recently one of Wall Street’s hottest trends.

3 tykkäystä

Hyvää settiä ja riskitöntä hedgeä markkinan liikkeisiin.

Omakin ajatus olisi keventää riskitasoa vähitellen ja ottaa samanhenkistä näkemystä myös pre-DA SPACien kanssa.

Vielä hiertää vain liikkeellä olevien vaihtoehtojen määrä. Koko ajan tulee lisää uusia IPOja markkinalle, joten oikeaan osumisessa on hieman liikaa lottoamista ja kilpailu on varmasti kovaa kulisseissa.

Hyvä tilanne tällä hetkellä ainakin vielä, että nimekkäät sponsorit ovat lähes samassa arvostuksessa heikompien kanssa.

Näissä on aina puolensa suuntaan ja toiseen. PIPE varmistaa rahoituksen, mutta antaa helposti myyntipaineen mergerin jälkeen. Ilman PIPEa pääomien varmistamiseen diiliä varten on vastineeksi mahdollisesti jokin minimisumma. DCRN osalta en ole tarkemmin kaivellut, mutta hyvä varmistaa mitä tuo sisältää ehdoissa.

Esim. GIG / BigBear minimi 350M$ kassaan lisää. Tätä on nyt pitkin syksyä viritelty takaisinostosopimuksilla eri rahastojen kanssa. Alun perin myös 6% vaihtovelkakirjalla. Hieman alkoi polttelemaan warrantit, kun kurssi laski ja ehdot suht kireät. Nyt näyttää paljon valoisammalta jo, mutta järjestelynä ei paras mahdollinen joka tapauksessa - ainakaan viedä mergerin läpi lappuja salkussa.

2 tykkäystä

Oli kyllä hyvä nosto, vaikuttaa aikas mukavalta yritykseltäki ku lueskeli niiden sivut ja tiedotteita. Pitkästä aikaa siis SPAC meininkiin mukaan itsekkin tätä ostamalla. Toivotaan loppuvuodelle viime vuoden spac mania toisintoa. Eipä tässä kummosta tappion mahdollisuutta vielä tällä hinnalla ole, antaa vähä suojaa

3 tykkäystä

Mulle ei väliä mistä syystä kurssi nousee kun vedän hit and run -strategialla näitä. Ostan halvalla, kun nousee riittävästi myyn pois ja siirrän seuraavaan alle NAVin olevaan spacciin. Kuplat on vaan hyvästä jos ehtii sisään riittävän ajoissa (ja tajuaa myös myydä toisin kuin itselleni kävi SNPRin kanssa).

Lasken vähän sen varaan että jos EV kuplaan puhalletaan lisää ilmaa DCRN saa ilmoitettua äänestyspäivämäärän niin kiinnostuskin herää. SPACeissa on jäätävä määrä arbitraasirahastoja jotka myyvät aika tehokkaasti pienet pomput takaisin alas joten kinnostuksen pitää herätä isosti.

En itsekkään ole pelkällä vivulla tällä kertaa liikkeellä vaan olen pikkuhiljaa nakertanut kovista kasvuyhtiöistä rahoja SPACceihin turvaan. Twitterin perusteella riski maistuu, FED keventää QE:ta ja inflaatio vaan pitää sinnikkäästi pintansa. Siinä on semmoinen resepti että haluan vähitellen kevennellä. SPACeissa kuitenkin saa sen lähes käteisen suojan mutta osakkeen potentiaalin.

Jos vuosi sitten tuntui vaikealta valita pre-DA SPAC niin nyt on ihan täysin hakuammuntaa. Nimekkäät tiimit voivat kyllä tuoda jotain hyvää mutta eipä Chamath, Ackman, Foley yms ole mielestäni olleet preemion arvoisia viimeaikoina.

4 tykkäystä

DCRN PIPE tuli jälkikäteen vai mitä?

ja mites seuraava…

Tutkin tätä vielä, Palantir on sijoittajapresiksen mukaan pienellä rahoituksella mukana PIPE järjestelyssä (sivu 4):

Linkeissä mainitaan että nuo olivat Private placement, Onkohan nuo rahat tulossa Tritiumille sijoituksina SPAC diilin ulkopuolelta? En ole tässä vielä niin syvällä että osaisin sanoa. Palantirin sijoitukset on ainakin yleensä ollut strategisia. Sisältävät diilejä että käytetään heidän platformia datan kanssa jne.

2 tykkäystä

Mites valittet ne spacit mitkä nousee?

Jos puhutaan pre-DA spaceista niin tuuri näyttelee suurinta osaa. Jotain haarukointia voi kuitenkin itse yrittää tehdä mm spacin iän, koon, kohdealueen ja tiimin perusteella. Jos katsot vaikka noita perusteluita esim AVANin ja CRHC:n taustalla niin kumpikaan ei ole mikään pieni spac. Molemmat ovat olleet markkinalla jo niin pitkään että kohdeyhtiön löytyminen on todennäköisempää kuin eilen listautuneella. Molemmissa vetäjänä on joku jolla on uskottavuutta jne. Mikään noista ei takaa mitään mutta mielestäni parantaa todennäköisyyksiä sille että kohdeyhtiö on uskottava ja taustalla on tehty jotain järkevää analyysiä.

@Badwithmoney ja @Niinpa Katselin tuossa että DCRN:n floatti on 43Miljoonaa osaketta. Lienee kohtuullista olettaa että valtaosa on arbitraasirahastoilla. Kuluneen viikon volume oli 11M lappua. Tällä kasvavalla volumella ensi viikon jälkeen valtaosa osakkeista ei ole enää arbitraasirahastoilla ja kurssillakin on potentiaalia vapautua tuosta $10 NAVin imusta. Virallinen ilmoitus mergeräänestyksestä varmasti pistää tähän vauhtia. Harkitsen tämän perusteella josko vaikka tuplaisi position vielä kun arbit pitävät kurssia alhaalla.

Oikeastaan vain sillä volumella on merkitystä mikä tapahtuu NAVin yläpuolella. Tätä on 2 viikon aikana ollut 15,5M osaketta.

2 tykkäystä

Päädyin tutustumaan Tritiumiin (yhdistyy tosiaan DCRN:n kanssa) kun @naata meni yhtiöstä mainitsemaan osta/myynti-ketjussa. Piti lopettaa näiden lottoaminen ja näihin tutustuminen, mutta…

Yhtiöhän keskittyy nopean latauksen ev-latausjärjestelmiin ja on kotoisin Australiasta. Yhtiöhän julkaisi q3 tietoja lokakuussa, mistä ilmenee kysynnän kiihtyneen q3 aikana merkittävästi jopa yhtiön itsensä antamista arvioista:

For the three months ended September 30, 2021, Tritium booked record orders of approximately $55 million (31% higher than the September 30, 2021 forecast in the Analyst Day update released on September 21). The Company’s backlog continued to grow throughout the three months ended September 30, 2021, ending at a record of approximately $78 million (18% higher than the September 30, 2021 forecast in the Analyst Day update), or an increase of 333% over the backlog at December 31, 2020.

Total Tritium DC fast chargers sold globally now stand in excess of 5,250, compared to 4,400 when Tritium announced its proposed business combination with DCRN - an increase of 19% in only 18 weeks.

Production in the three months ended September 30, 2021 was a record of approximately $22 million, representing a 64% increase over the three months ended June 30, 2021 and a 140% increase over the three months ended March 31, 2021.

Total backlog of approximately $78 million as of September 30, 2021 represents the largest backlog ever recorded by Tritium, an increase of 86% over the June 30, 2021 backlog of $42 million and an increase of 189% over the March 31, 2021 backlog of $27 million.

Lähde;

Yksi mielipide arvostuksesta:

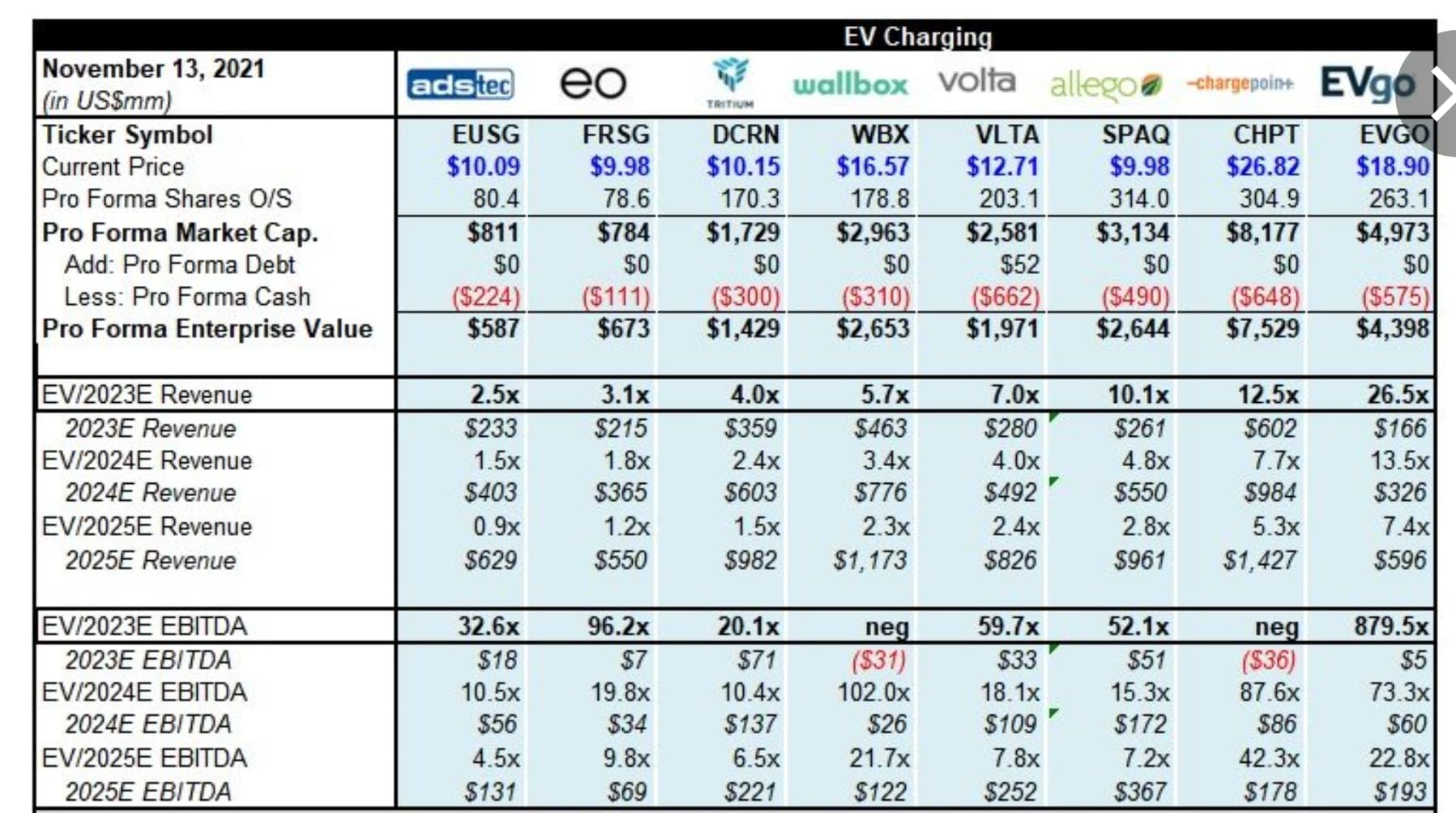

With an implied market cap of $1.7 billion and estimated revenues of $84 million for 2021, Tritium’s simple valuation ratio comes in at around 20. To put that number in perspective, we won’t touch any stock with a ratio of 40 or higher. We can also compare this to another publicly traded EV charging stock, ChargePoint (CHPT), which is extremely overpriced right now. Market cap / Q2-2021 annualized revenues

$7,000 million / $162 million = 43

Ja tuolta yhtiön oma presentaatio toukokuulta, missä mm. yhtiön omaa vertailua verrokkien arvostukseen:

Lopuksi: Tutkittuani yhtiötä sanoisin, etten näe syytä sille, miksi hype ei voisi tähän tarttua, kunhan tästä lähempänä yhdistymistä (jossain oli joulu-tammikuu) ruvetaan kirjoittelemaan. Yhtiön tunnusluvut myös alhaisemmat verrokkeihin nähden ja odottavat voitollista tulosta 2023. Viimeaikainen uutisvirta ollut lisäksi kiihtyvän positiivista. Löytääkö kukaan mitään negatiivista tähän liittyen ja mielellään ennen ma pörssejä ja omaa ostotoimeksiannon tekemistä? ![]()

9 tykkäystä

Ostin jo position perjantaina. Tuplaisin jos käytäisiin vielä jostain syystä tämän kanssa NAV:in alapuolella. Äänestyspäivää voi hyvin joutua odottamaan joulukuulle - vuoden vaihteen jälkeen. Olen systemaattisesti pienentänyt markkinariskiä kotiuttamalla voittoja ja etsin käteiselle parkkipaikkaa, jossa voisi olla vielä mahdollisuus tuottoihin. @CarriE kuvasi tuossa ylempänä hyvin näihin NAV:in läheillä oleviin sijoittamista.

Voihan tässä käydä niin, että EV hype ei koskaan tartu tähän ja tuntuva summa käteistä on kiinni tässä, mutta kunnes yhdistyminen tapahtuu ja SPAC:in redemption takaraja katoaa, niin näen tässä melko mielenkiintoisen mahdollisuuden.

Jokainen toki tekee itse sijoituspäätöksensä ja arvioi riskit ![]()

@CarriE tämän spottasi, aloin vaan möyhimään lisää.

7 tykkäystä

Heh, itsehän bongasin tämä täältä ja arvoisalta Badwithmoneylta ![]()

Minusta erittäin kiinnostava arpakuponki tästä Navin tuntumasta. Negaahan löytyy arvostuksesta vaikka kuinka paljon, -50-70% mergerin jälkeen toisi vasta järjellisiin hintoihin, se pitää pitää tiukasti mielessä. Tosin tuolta SA:sta kun katselee verrokkeja niin ns. “nopeat tuplat” on ihan mahdolliset.

Heikkoutena se, että esim tuossa jutussa mainitulla Evgolla ja Voltalla on jotain 5-9k seuraajaa SA:ssa, DCRN:llä 543! Eli voidaan mennä “tutkan alla” koko hypen ohi, kuten mielestäni osin kävi eräällä DCRB:llä… Kotipaikkakin saisi olla jenkkilässä mieluummin… Toisaalta Palantir- kytkös voi tuoda vetysohjoa polttimoihin nopeastikin ![]()

5 tykkäystä

Latausasemista puhetta, niin sopivasti tuli arvostusvertailua vastaan.

Tosin ennusteet vasta 2023 eteenpäin ![]()

7 tykkäystä

Ei nyt jinxata tätä DCRN:ää muiden Inderesin suosikkiSPACcien (Hyzon, Lion) sekaan mörnimään. ![]()

Jos artikkelit ja graafit eivät innosta niin tässä Tritiumin Analyst Day:n video 2kk takaa. Pidän aina erityisen paljon siitä kun joku SPACin edustaja tulee kertomaan sijoituksesta heidän näkökulmastaan. Toki tulee aina tiedostaa että jokainen diili on aina ostajan esityksessä poikkeuksellisen hyvä ja edullinen.

3 tykkäystä

Onko kukaan tutustunut tarkemmin langattomaan EV pikalataukseen? Itse ollut tämän suhteen melko skeptinen, mutta nyt kun näen tämän toiminnassa, niin ehkäpä tässä se latauksen tulevaisuus?

Videolla esitellään Momentum Dynamicsin langatonta 50KW pikalautasta. Voin hyvin kuvitella kuinka tätä langatonta ratkaisua voisi hyödyntää mm. bussipysäkeillä tai taksijonoissa.

Menee toki ehkä vähän ohi topicin kun kyseessä ei vielä IPO/SPAC, mutta eiköhän tämä Momentum Dynamics (https://momentumdynamics.com/) saada tässä EV huumassa kohta pörssiin (Nasdaq?)

2 tykkäystä

Kiitos kaikille näkemyksistä ja kommenteista, jotka aika samansuuntaisia kanssani eli arvostus selvästi huokeampi verrokkeihin nähden, mikä voisi saada kurssin nousemaan, mutta toisaalta miinuksena se, ettei ole jenkki-yhtiö. Hyvä jalansija kotimarkkinoilla sekä Euroopassa ja USAssa, mutta toimii myös muualla. Näen myös positiivisena, että keskittyy noihin pikalatureihin. Jos yritykset haluavat tarjota kuluttajille latausta palveluna, juuri tuo nopealataus on ainoa oikea vaihtoehto. Muuten autoja vain seisotetaan ruuduissa koko päivän, eivätkä laturit palvele riittävän montaa kuluttajaa. Bidenin infrapaketti hyväksyttiinkin jo, mistä tukiaisia Ev-latureille. Toki ei vielä vaikuttanut kurssiin, mikä osoittaa tämän menevän ns. hypen ulottumattomissa (ainakin vielä). Lähellä NAVia ja kun otetaan huomioon infrapaketti, EV-myötätuuli sekä yhtiön omia odotuksia paremmat q3-luvut, niin vaikea nähdä putoavan alle 10 $, vaikka todellisuudessa arvostus perinteisenä pidettyyn kireä.

Kuinkas muuten yhtiön arvostus peilautuu Zapteciin? Sitä löytyy rutkasti pitkästä salkusta ja meno ollut tänä vuonna erinomaista. Ainakin @Badwithmoney taidat omistaa Zaptecia? (Itselläni ei ole noita tunnuslukuja, mikä on heikko kohtani sijoittajana) Harmina se, että toimii ainoastaan Euroopassa, joten Tritiumilla maantieteellistä laajentumista, jos haluaakin pitää pitempää kuin merge.

2 tykkäystä