AMCI - jatkoajan äänestys meni läpi, SEC filut tulossa varmaan vielä tänään. Voi olla jonkin verran lunastuksia tiedossa, kun ollaan niin lähellä NAV-arvoja.

AMCI warrantit muuten lunastetaan mergen yhteydessä 1,50$ hintaan - jos äänestys tietysti menee läpi tältäkin osin mergen yhteydessä. Nyt 0,85-0,87$ hinnoilla käyty kauppaa

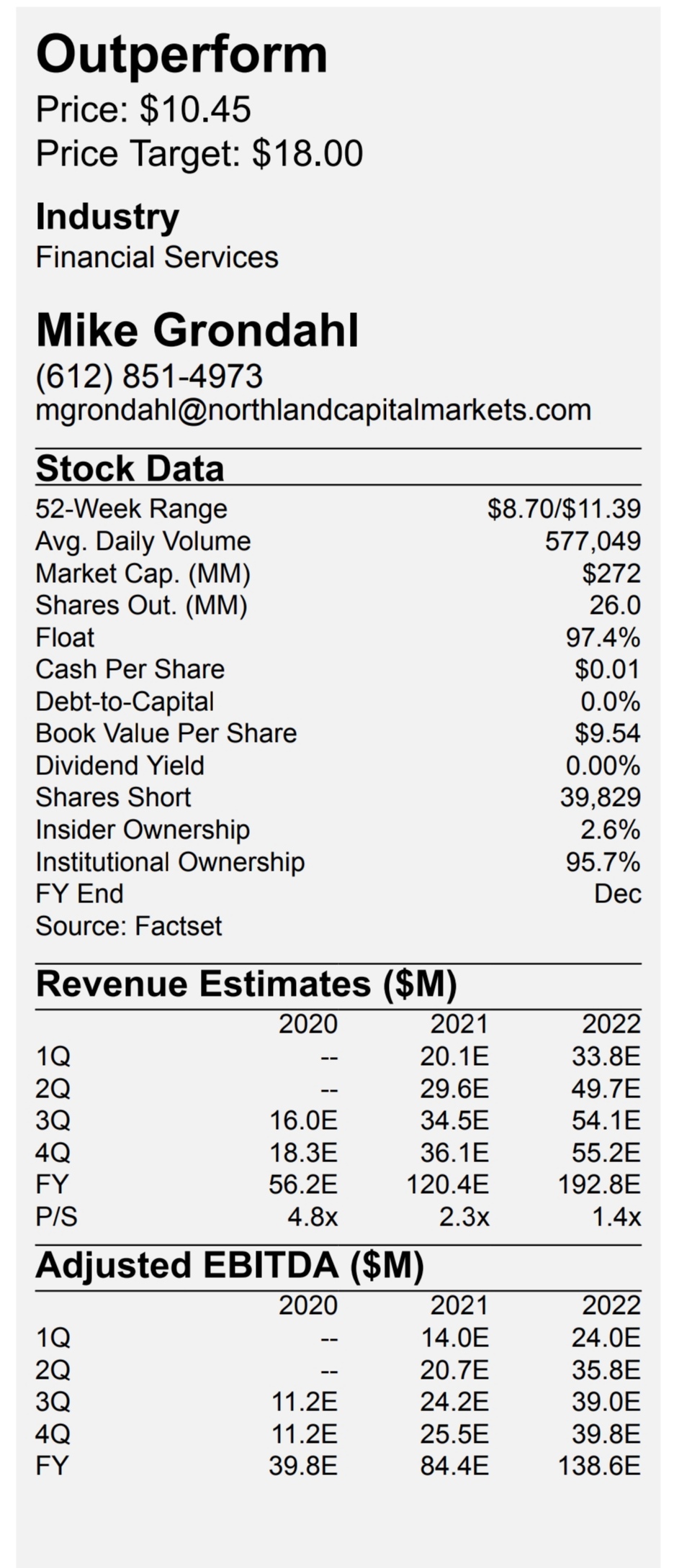

Hyvä introvideo ja sai paremmin kiinni Adventin toiminnasta - kiitos @_ANDY

10,35$ kohdalla on näyttänyt olevan iso myyntierä julkaisusta lähtien, sen jälkeen myyntipuolella ainakin toistaiseksi hiljaista. Jos yhtään kiinnostusta herää ja vähän sopivaa PR:ää ulos, niin voi ottaa nopeankin nousupiikin

Lyhyemmällä näkökulmalla näkisin vastaavan kehityskulun kuin HCCH ja NFIN osalta. Kiinnostus hiljaista, NAV -arvoilla liikutaan joulukuulle ja mergeä lähemmäs mennessä arvotetaan warrantit lähelle 1,50$ lunastushintaa ja sitä kautta osakkeen arvostus 12-13$ välille .

Jos tuolla etenee, niin suht varma kohde pitää sopiva summa kiinni ja lisäillä vähitellen mergeä kohden, jos on ylimääräistä käteistä tilillä - näin ajattelin ainakin itse tehdä, jos ei sopivampaa kohdetta tule vastaan

Madonlukuja United wholesale mortgagesta, jonka olisi tarkotius lyödä hynttyyt yhteen GHIV:n kanssa.

Itse pidän tätä mielenkiintoisena ja potentiaalisena kohteena. Käsittääkseni kyseessä olisi tähän mennessä suurin spac merger, joka on tapahtunut.

Hieman mietityttää tämä jenkeissä käynnissä oleva SPACmania. Kun rahaa SPACceihin on tarjolla enemmän kuin tarpeeksi se johtanee ehtojen heikentymiseen. Kun moni SPAC taistelee samasta kohdeyrityksestä se joko ajaa valuaation ylös tai diilin/kohteen laadun alas.

Mietinkin löytyykö Euroopasta potentiaalisia SPACceja? Onko kukaan perehtynyt minkälainen tarjonta esim Lontoossa tai Frankfurtissa on?

Tällä hetkellä ei ilmeisesti oikein ole tarjolla, mutta jotain on mahdollisesti tekeillä:

Samanlaista rakennetta ei ole kuin US-markkinalla, joten tarjontaakaan ei oikein tule. Osakkaiden äänestysoikeuksissa ilmeisesti eroja. US-markkina on vain houkuttelevampi vaihtoehto, joskin SPAC -listauksien yleistyminen tuonee tarjontaa myös Euroopan puolelle

Eurooppalaisia yrityksiä on toki listattu NYSEen ja Nasdaqiin.

Tattooed Chef on Italia-US pohjainen, HCCH / Fusion Fuel portugalista

Uutena SPACina on täälläkin esim. mainittu byNordic Acquisition Corp - $BYNO tai EU/Italia/US keskittyvä $GLEO https://galileospac.com/. Muitakin toki löytyy, mutta nämä nopeasti tuli mieleen.

Äsken tuli OP:lta viesti Spartanin takaisinostotarjouksesta. Eli täähän on se mihin ehdottomasti EI kannata vastata, ellet sitten halua myydä kaikki SPAQit hintaan 10,32 USD

Hassu kun ei ole tullut viestiä tuosta merger-äänestyksestä.

Tätä saa odotella… Ei tule kaiketi yhdellekään peräpohjolan välittäjälle

Euroopan tasollakin ilmeisesti aika rajatusti, mikä heikentää piensijoittajien vaikutusmahdollisuuksia melko ikävästi.

Nordnetin kautta ilmeisesti myös redemption rights viestit ei tule perille - saa korjata jos olen väärässä Muiden kautta tulee, Nordealta tosin etanapostilla mahdollisesti liian myöhään

Samankaltainen teksti on myös Mandatumilla - näytti alunperin olevan äänestykseen liittyvä, mutta on siis redeem -laput. Pitää olla tarkkana noiden kanssa

Näin vähän ajattelinkin ettei Eurooppa ole hajanaisuutensa yms takia yhtä houkutteleva vaihtoehto SPACeille.

Nyt kun SPACit hakevat paikkaansa markkinoilla niin en ole enää uskaltanut lähteä jahtaamaan nousevia kursseja target ilmoituksen jälkeen. Varsinkin EV SPACit tuntuvat menevän ylösalas ilman mitään helpostiymmärrettävää logiikkaa.

Ehkäpä viimeaikaisesta heikkoudesta johtuen moni treidaakin hyvin lähellä NAV -arvoa. Olenkin ostanut muutamia isohkoja/nimekkäitä SPACceja velalla. JWS, SOAC, WPF, LGVW sekä PSTH kun niitä on ollut tarjolla lähellä NAVia. Tällä taktiikalla ehdin jo koituttaa pienet voitot GMHI:sta. HCAC:n kohdalla tilaisuus meni toistaiseksi ohi kun ahneuksissani yritin odottaa “vielä vähän lisää ennenkuin myyn”…

Näkemyksiä tästä taktiikasta? “Talk me out of it”. Suurimpana riskinä mielestäni on jonkinlainen petos jonka kautta rahat häviävät SPACin holvista tai vaihtoehtoisesti viranomainen jäädyttää ne.

Itse luovuin tästä taktiikasta SPAC:ien kohdalla, koska rahaa voi joutua makuuttamaan pitkiäkin aikoja, ennen kuin ilmoitellaan uutisia yhdistymisistä. Nyt on sen verran firmoja hakemassa kohteita, että alkupomppukin saattaa jäädä haaveeksi. Hajauttaminen samalla syö huomattavan osan tuottoja sen sijaan että laittaisi ‘kaikki punaiselle’ periaattella johonkin lähellä redemption valueta olevaan kohteeseen, joka ei ole vielä julkaissut yhdistymisestä. €/$ vaihtosuhde myös heiluu sen verran, että isolla positiolla tappiota voi alkaa syntyä jo pelkästään tuosta makuuttamisestakin.

Tämän sijaan olen pyrkinyt julkaisut ilmoittaneista yrityksistä poimimaan rusinat pullista. Tai parempi ilmaisu voisi olla kaivamaan timantit kasasta skeidaa. SPAC:it on vähän kuin sijoittamisen villi länsi. Momentum ja sentimentti vaikuttaa fundamentteja enemmän. Dipit on näiden kohdalla usein myös melko syviä, joten ostopaikkoja kannattaa mielestäni odottaa.

Rahan makuuttaminen pidempäänkin on mielestäni hyväksyttävää sillä nykyisessä markkinatilanteessa en uskaltaisi ostaa luotolla mitään missä ei ole NAVin tuomaa “pohjahintaa.” Jos sijoittaisin olemassa olevaa varallisuutta pre-targer SPACceihin niin tällöin odotusajalta tulisi toki huomioida mahdollinen menetetty markkinanousu. Toki nytkin tulee huomioida odotusajalta maksettava korko luotosta.

EUR/USD vaihtosuhde on kieltämättä syönyt tämän taktiikan tuottoja ja lisännyt kuluja.

Mitkä ovat mielestäsi tämän hetkistä timantteja perusteluineen? Oletko ostamisen ajoittamisen kohdalla odottanut selkeää nousutrendiä tai jotain TA indikaattoria?

Tämä on nähdäkseni toimiva lähestymistapa, jos muuta salkkua saa käytettyä vakuutena. SPACeissa ei ole lainoitusarvoa, joten vivuttaminen niiden kautta ei suoraan onnistu tai ainakaan vakuusarvoa ei saa lisättyä. Pitkä makuutusaika on se haittapuoli.

hype-toimialat suoraan julkkaripiikkiin lienee yksi lähestymistapa. Tällöin kuitenkin pitäisi saada toimarit sisään pre- tai aftermarketissa, jossa piikit on suurempia. Suomi-välittäjillä ei onnistu, mutta esim IBKR on vaihtoehto.

Jos ajattelee pidempää pitoa, niin olemassaolevaa liikevaihtoa ja mielellään myös -voittoa tekevät ovat varmempia vaihtoehtoja. Arvostus näissä on kuitenkin jo valmiiksi lähelle 10$/lappu mitoitettu hyvin usein. Poikkeuksiakin toki on ja niiden löytäminen vaatiikin sitä selvitystyötä.

@Badwithmoney: mielellään kuulisin myös näkemystä, millä perustein kaivat timantteja ja millaisella aikavälillä sijoitat

Olen tähän ketjuun pyrkinyt päivittämään ajoittain ajatuksia ja omia positioita. Tärkeimpänä ajureina ovat toimiala, momentum ja kiinnostavuus, osakkeen float ja valuaatio. Tämä ei ole suositus, mutta kun kysytään niin viimeaikaiset positioni ovat olleet

FEAC (Skillz): Valuaatio on korkea, mutta niin kasvukin. Kaikki peleihin liittyvä trendaa. Kun käytiin syyskuussa 11 pintaan yritin tässäkin ketjussa viestiä kuinka hyvältä vaikuttaa koronan toisen aallon vahvistuessa. Nyt melkein 14$. Jos saadaan uusi dippi niin hyppään tähän uudelleen kyytiin.

SBE (Chargepoint). Tässäkin valuaatio kohdillaan mielestäni jo 10-12$ rangella, mutta taas kerran toimiala ja sentimentti kaikkea uusiutuvaa kohtaan on äärimmäisen härkämäinen. Sanoisinko että härkä juoksee vastaantulevien kaistaa ylämäkeen laput silmillä. Hyppäsin tästäkin jo pois ja otan dipistä uuden position jos on tullakseen 12-13 rangelle.

LOAK (Danimer) osalta kirjoitin noin viikko sitten, mutta tarkempi perehtyminen jäi muiden elämän kiireiden alle ja jäi positio ottamatta. Jälkiviisaana voisi todeta, että olisi kannattanut ostaa kun oltiin redemption valuessa. Tätä kärkyn myös dipistä.

Aikahorisontti on hyvin lyhyt, haen lähtökohtaisesti vain pikavoittoja, ellen usko tunnistaneeni oikeasti timanttia, jota haluan pitkäjänteisesti omistaa. UTZ olen pitänyt yhdistymisen yli ja Shift Technologies otin pienen position, kun alta 11$ tarjottiin. Molemmat toimialoilla jotka vahvasti kasvavat, kestävät lamaa, ja ovat helppoja ymmärtää. Mergerin yli pitäessä korostuu vielä SPAC johdon track record.

Nämä molemmat myöskin itsellä ne kiinnostavimmat tällä hetkellä, vaikka molemmista hypännyt jo pois nousujen jälkeen. Uudelleen myös mukaan, jos mennään alle 13 hintojen. Skillz on sen verran kiinnostava, varsinkin jos vetää yhtäläisyyksiä DraftKingiin, että sen voisi pitää mergerin ylikin.