Pienen markkina-arvon senttiosakkeet liikkuvat vilkkaasti suuntaan ja toiseen syystä jos toisesta. Kuitenkin fundamentit vaikuttavat osakkeen liikkeeseen pidemmällä tähtäimellä tällä tavalla:

pomppu siinä vaiheessa, kun konkurssin uhka poistuu. Riskikertoimet nopeasti alenee siinä kohtaa ja samalla kurssi luonnollisesti nousee reilusti.

pomppu tapahtuu kun liiketoiminta muuttuu kannattavaksi (tulos).

pomppu kun kasvu käynnistyy (liikevaihto).

Kerroin noissa pompuissa on osakekurssiin tyypillisesti 2x - 5x, per pomppu. Kannattaa käyttää aikaa löytääkseen pienen markkina-arvon senttiyhtiöitä, joiden positiivinen käänne on alkanut.

Teoriassa juuri noin, mutta käytännössä koen ainakin itse tuon todella haastavaksi.

-päiväheilunta on suurta, mihin vetää stop loss?

-mikä on yhtiön oikea arvo, koska tehdä se ns cashout/kevennys?

-kuinka paljon kaupankäyntikulut syövät sitä mahdollista tuottoa vs sijoittaminen yrityksiin, joilla on jo voitollista liiketoimintaa ja jonkinlainen vallihauta?

Olen ollut puolen vuoden aikana mukana lukuisissa senttifirmoissa. Mietin vain, että onko tuo sittenkään se ns oikopolku rikkauksiin sen enempää kuin lottovoitto

Noilla 2-5X kertoimilla potenssiin kolme sijoituksen arvo 8-125 kertaistuisi. Ehkäpä siis oikea tapa olisi laittaa niin pieni panos että sen oikeasti voi hävitä kokonaan ja unohtaa stopparit ja edes position seuraaminen päivittäin. Kurssihälytykset päälle 2X, 5X,10X jolloin aina tutkii tilanteen uudelleen. Sitten vielä toivotaan että @Pohjolan_Eka kiinnostuisi noita Sentti Elefantteja meille tonkimaan.

Tuokin on yksi vaihtoehto. Tosin samalla saa unohtaa sen kaupankäyntikulujen minimoinnin ainakin nordnetissä. Noh, jonkinlaista tasapainoilua tuokin on.

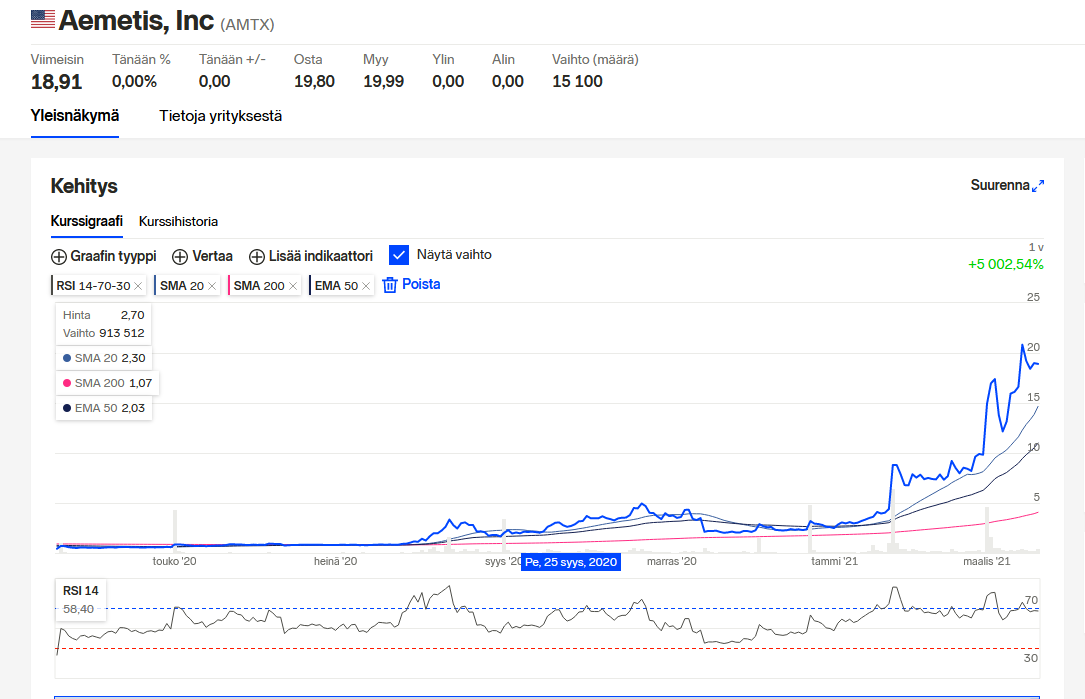

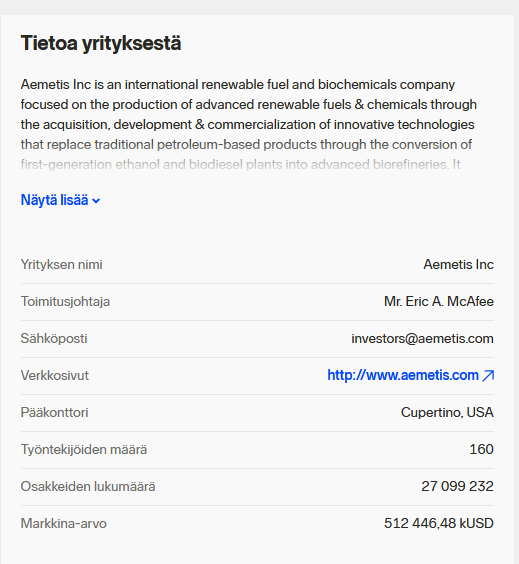

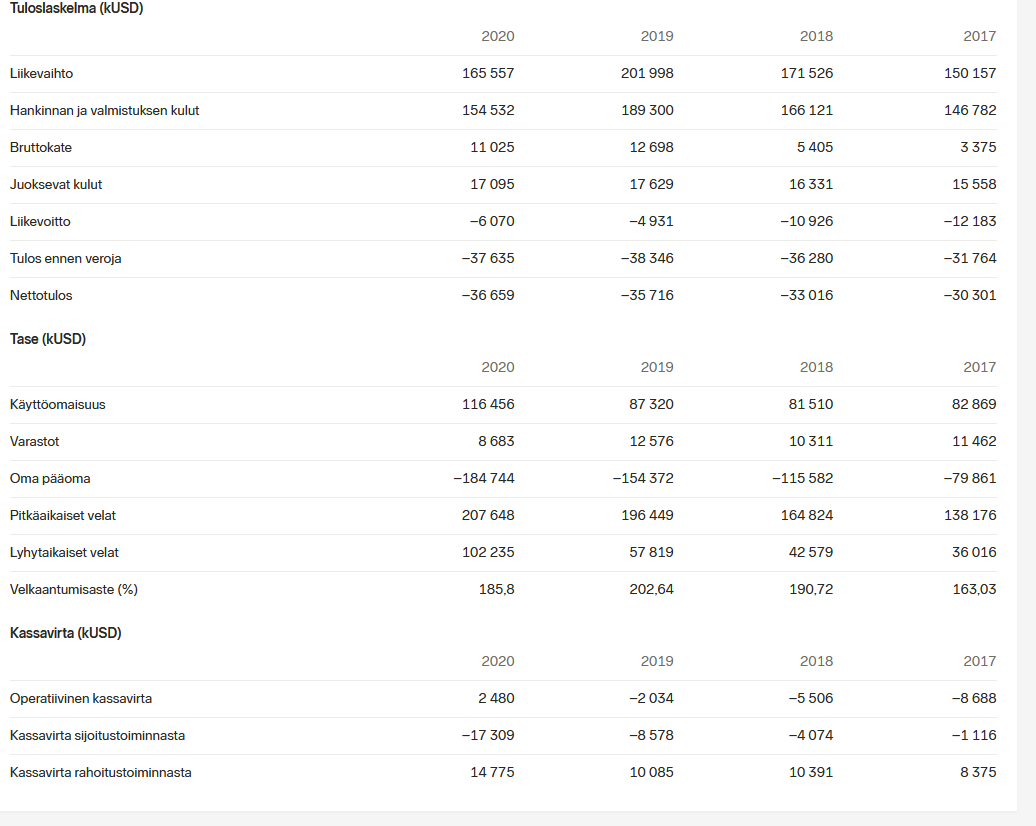

Kovaa on ollut nousu tosiaan. Edelleen marketcap on suht edullinen jos vertaa muihin jenkkilän green energy -osakkeisiin, varsinkin kun firmalla on reipas +150 miljoonaa liikevahtoa (vaikka viime vuonna tulikin reipas pudostus).

Tuo uutinen laukaisi raketoinnin. Teknologia mahdollistanut n. 200.000 euron kuukausisäästöt koekäytössä sellutehtaalla. Tuote siis toimii ja markkina on valtava. Kurssi heittelee hurjasti, mutta on toipunut jo useasta dipistä.1.1SEK tuntuu olevan pitävä tukitaso. Ruotsin foorumilla spekulaatio käyvästä hinnasta vaihtelee välillä 0,5-5SEK.

Onko kenenkään silmään osunut Stamper oil & gas comp ja olisi mahdollisesti perehtynyt kyseiseen lafkaan enemmän?

Pienimuotoinen hype meneillään. Perustuu lähinnä siihen että yrityksen CEO nimetty myös battery metals + gold mining co:n presidentiksi ja CEO:ksi, tulevaan ticker muutokseen ja tulevaisuuden suunnitelmiin. Linkin takaa kommenteista löytyy myös jonkin sortin dd yrityksestä.

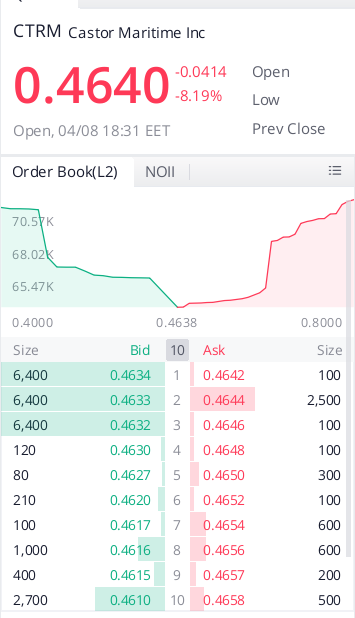

Jahas näköjään täällä pump&dump puolella käsitelty Castoria. Tämän päiväisen dumpin taustalla oli tuo iso instikka-anti. Eiköhän tuo kurssi palautune yli antihinnan. Eihän tuossa muuten ois mitään järkee ku nyt saa kauhottua paljon halvemmalla.

Tässä Castorin vuosirapsa ja johdon kommentit. Kannattaa kuitenkin suhtautua tähän topicin aiheen mukaisena sijoituksena. Uskon itse, et pientä helppoo täs nyt pystyis tekee.

Kello 10.00 alkaa Mangoldin sijoitusaamiainen. Itselleni mielenkiintoisin osallistuja on röntgenskannereita sellun/muun massateollisuuden käyttöön valmistava Mantex. Firma on saanut alkuvuodesta useita positiivisia tuloksia tuotteidensa koekäytöstä Yhdysvaltalaisilla sellutehtailla. FlowScanner nimisen tuotteen luvataan tuottavan sellutehtaille n. 200.000$ kuukausisäästöt per linjasto. Tuotetta myydään subcsription-pohjaisella liiketoimintamallilla. Firmalla on jakelusopimus Andtritzin kanssa. Andritz vastaa tuotteiden myynnistä ja markkinoinnista. Mantex saa siivun tehdyistä kaupoista. Kyseessä on siis tällä hetkellä puhtaasti teknologiayritys. Viimeisimpien uutisten mukaan tuotteet ovat nyt myyntikunnossa ja tilauksia alkaa toivon mukaan ropisemaan. Samaa firma lupasi jo vuonna 2017 ja siitä lähtien on tahkottu tappiota. Hyvät testitulokset on markkinoilla palkittu alkuvuoden aikana maltillisella 500% YTD kurssinousulla. Ruotsin foorumilla hurjimmat veikkaukset vievät kurssia 10SEK tienoille, realistisemmat johonkin 2-5SEK välille.

E:

Noinhan se pomppasi. Tämän uuden nousun ATH 2,34 rikottu. Mantex nyt lähes +50% kahdessa päivässä. Ralli siis käynnissä!

Mikähän Castor Maritime tiputtaa nyt lähes 10%/ päivä. Antihinta oli 0,65$ ja nyt mennään alle 0,50 $.

Eilen olin jo lähellä painaa ostonappulaa.

Nyt ei uskalla, jos painuu edelleen.

Onpa kyllä melkoista. Luulin kyl et lasku ois jo taittunu ja joku rupeis ostelee isosti lappuja laidasta. Ei kellään instituutiolla ole enää mitään järkeä osallistua antiin 0,65 $ hintaan. Forkalla vielä yrittävät valaa uskoa, et muistatteko kenellä oli timanttikädet ja holdaili tuonne 11.2.2021 toppeihin. Forkalla paljon keskustelua, mutta ei mitään kollektiivista ostohysteriaa päinvastoin paniikissa piensijoittajat myyvät. Se milloin taas alkavat pumppaamaan hintaa ylös jää nähtäväksi ja mikä siinä sit tulee olemaan laukaiseva tekijä? Vielä ei ole mitään tukea. Itse en ainakaan myy. Uskon vieläkin, et tää nostellaan viel ylös. Tässä tuli tosi ilkeää uutisointia Castorista, niin se vaikuttaa vielä. Kuten datasta näätte ihan pienet possat laittaa Castorin lappuja laitaan.

Twitteristä sattui silmään mielenkiintoinen kaivosyhtiö, Alphamin Resources https://alphaminresources.com/

Näin alussa on myös hyvä mainita se että olen itse aloittanut sijoittamisen noin vuosi sitten joten minulla ei varmasti ole oikeita näkemyksiä ja varmaan voi jokin asia kuulostaa hieman hölmöltä “ammattilaisten” silmin ja siitä saa mainita ihan suoraan. Tämä yhtiö vaikuttaa mielenkiintoiselta omaan silmään ja uskon siinä olevan potentiaalia.

Eli ihan lyhykäisyydessä yhtiö kaivaa tinaa Kongon demokraattisessa tasavallassa. Kaivos sijaitsee kollisosissa ja Kongohan on tunnettu kaikenmaailman mielenosoituksista ja levottomuuksista. Tällä alueella niitä ei pitäisi olla vaan väkivaltaisuudet keskittyvät etäläosiin.

Yhtiöllä siis kaivos josta löytyy tinaa. Malmissa olevan tinan määrä on noin 4% ja normaalimäärä huitelee jossain 1% paikeilla. Alphamin tuottaa noin 4% koko maailman tinasta ja tässä kaivoksessa 8% koko maailman tina varannoista.

Tinan hinta on koronadipista noussut kohta 100% tällä hetkellä noin 27 000$ per tonni. Alphamin kustannukset tonnille on noin 10 000-12 000$. Tinaa tarvitaan siis piirilevyissä yms ja digitalisaation sekä sähköistämisen kasvaessa kysyntä pitäisi nousta edelleen. Tinan maailman markkinahintaa hiukan säädeltii isompien pamppujen toimesta 1980-luvulla mutta nyt on pamput vaihtuneet ja uudet heput hääräilee. Hinta ei ole noussut vielä sinne tasolla missä sen ns. pitäisi olla. Tinan kanssa on tällä hetkellä hiukan sama juttu kuin kuparin kanssa eli kysyntä kasvaa mutta tarjontaa ei vaan yksinkertaisesti ole.

Sitten mennään ehkä siihen miksi arvostus ja osakkeen hinta voisi mielestäni kasvaa. Eli tämä taitaa olla niitä ainoita yhtiöitä joita saa helposti ostettua pörssistä sillä tämä on Toronto pörssissä. Muita yhtiöitä on pääasiassa Kiinassa ja yksi ainakin Perussa. Yhtiöllä on siis tällä hetkellä kaivos auki ja se tuottaa tällä hetkellä yhtiölle rahaa. Nykyinen kaivos on nimeltään Mpama North ja sille on olemassa myös laajennus. Vieressä on South alue jossa poraukset on aloitettu 2020 Q4 alussa. Töitä pitäisi olla täällä North alueella vielä noin 11 vuodeksi ja siinä on vielä “merkittävä upside”. On löydetty mm. keskittymä joka oli porauksissa 16m pitkä ja tinapitoisuus mukavahko 22,5%.

Mpama South sijaitsee siis aivan läheellä tätä North aluetta. South alueella pitäisi esiintymät olla siis samanlaisia kuin tässä North alueella jota ollaan laajentamassa. 13km päässä on sitten lisää alueita joissa voi tinaa löytyä lisää.

Yhtiöllä on jonkin verran velkaa jota pyritään maksamaan tämän vuoden puolella pois. Käsittääkseni yhtiölle on H2 aikana tulossa 4 uutta poraa touko-elokuun aikana ja nyt on tullut 2 uutta joiden avulla voidaan siis porausta nopeuttaa. Myös H2 aikana pyritään noustamaan tuotettavuutta ja harkitaan jopa ensivuodelle jonkin näköistä osinkoa.

Mielenkiintoinen yhtiö siis joka tapauksessa ja olisi kiva kuulla hieman kommenttia konkareilta miltä yhtiö teidän silmään vaikuttaa. Laitan tähän pari yhtiön omaa presentaatiota ja linkin pieneen haastatteluun jossa haastatellaan ainoaa henkilöa joka tästä yhtiöstä jotain analyysia tekee. Löysimpä myös hänen analyysinsä Alphaminestä: https://www.hallgartenco.com/pdf/Mining/Alphamin_April21_Update.pdf

Pikkasen tuli tutkittua asiaa enemmän ja lueskeltua yhtiön nettisivut läpi tarkemmalla silmällä yms. Eli Q1 tulokset pitäisi tulla 7.5. EBITDA on yhtiön omien ennusteiden mukaan noin 36.5 milj$ joka on 118% parempi kuin Q4. Q4 aikana oli tuotanto ensimmäisen kerran kunnon kuosissa, mutta Kongossa oli tuohon aikaan ennätystulvat ja vettä tuli 145% enemmän kuin normaalisti, tästä syystä jäi tulos heikoksi.

Sitten näihin poraustuloksiin: tulokset pitäisi tulla touko-kesäkuun aikana. Esiintymän epäillään olevan samaa luokkaa kuin tuon North kaivoksen. Kolmas suurempi paikka on myös, josta otettu vasta maanäytteitä ja näyttää samalata kuin North ja South. Eli on tässä sitä kuuluisaa potentiaalia. Itsellä on tästä pieni positio ja katsotaan miten käy. Ainakin nuo poraustulokset odottelen ja katsotaan että miltä näyttää. Ala on kovin tuntematon ja sijoittajanakin olen ihan alottelija.

Kaivostoimintaa - aina riskistä, kun raaka-aineiden hinnat heilahtelevat ja tuotantokapasiteetti elää jatkuvassa epävarmuudessa

Kaivostoimintaa Kongossa - Tässä on riskiä jo ihan historian takia. Onneksi yhtiö alleviivaa ottavansa ihmisoikeudet ja vastuullisuuden tosissaan. Syytä onkin - muuten niin paikallisilta kuin länsimaisilta sijoittajilta saattaa huumorintaju loppua erittäin nopeasti. Tähän päälle vielä maan jatkuva epävakaus ja todistettavasti ongelmia aiheuttava sadekausi. (mm. yksi sisällissota on pojilla käynnissä Kivu conflict - Wikipedia)

Pääkonttori Mauritiuksella, osake Torontossa - tuskin tästä mitään tuulipukukansan osaketta syntyy. Hyvilläkin tuloksilla kurssin menoa saattaa hidastaa se, että tämä on todella marginaaliosake.

Itse kyllä kierrän kaukaa ihan jo eettisistäkin syistä. Lähestykää varoen sanoisin

Castor Maritime ostaa taas aluksia lisää, nyt 5 uutta alusta tulossa.

Kokonaismäärä nousee 23:een.

Noita aluksia on muutenkin jo lisätty tiuhaan tahtiin viime vuonna ja alkuvuodesta.

Kurssi oli alkuvuodesta 1,0 :n

paikkeilla ja osakeanti tehttiin 0,65 .

=> Kurssi on tippunut ja seilannut 0,50 $:n molemmin puolin.

…Saa nähdä, onko nyt vaikutusta kurssiin alaspäin tai ylöspäin.

Jotenkin kummittelee, että millä näitä rahoittavat.

Tuleeko taas osakeanti, diluitoiminen, laskeeko kurssia. Toisaalta kyllähän tuolla alusmäärällä liikevaihto nousee siinä määrin, että vaikutus voisi olla ylöspäinkin.

Saapa nähdä.

Päädyin itse ostamaan tuota Nevadaa, koska omien laskujeni mukaan yhtiö ei perusskenaariossa mene konkurssiin ja jos näin on, niin osakkeen arvo on moninkertainen nykykurssin verrattuna. Tämä erityisesti koska yhtiöllä on hurja vipu kuparin hintaan ja mahdollisuus rahoittaa ja avata Open Pit kaivos kasvaa merkittävästi, mitä korkeammalle kupari nousee. Päädyitkö itse ostamaan firmaa?

Mielenkiintoista olisi kuulla myös meidän Oroco-messiaan @Seinakadun_Keisari päivitetty mielipide Nevadasta, nyt kun kuparin hinta on ATH-lukemissa.

Velkahan se siellä pelottaa koska jos seuraavan 6kk aikana tulee tuotannon ylösajoon hikka tai kuparin hinta romahtaa alle 3,5$/lb ennen kuin velat on maksettu niin konkurssin uhka on todellinen. Pääomistajalla on kyllä pohjattomat taskut, mutta törkyhintaista rahoitusta on tarjottu viimeiset 12kk. En usko että kukaan on tätä olisi vielä muutenkaan löytänyt, koska 0 revenue ja käytännössä kaikki omistajat ovat bagholdereita, joten firma on pirun vihatty. 21Q1 kun aletaan pikkuhiljaa näyttämään liikevaihtoa, niin kurssi lähtenee nousuun. Jos tuotanto rullaa täydellä tasolla 21Q3 ja konkurssiriski on ohi, niin pidän väistämätöntä että nousu on kolminumeroinen. Firman on kuitenkin pakko nyt suorittaa, mikä on kaivosalalla kova vaatimus!

Mikäli homma saadaan vietyä maaliin niin tämä kallis maanalainen kaivos tuottaa noin 100 M$ vapaata kassavirtaa vuodessa. Siitä sitten maksetaan velkoja vuosi kaksi ja sen jälkeen haetaan 600M$ rahoitusta jotta saadaan tuo Open Pit tuotantoon. Eipä tämä silloin ole enää 250M€ market capilla pörssissä, mutta kuten aiemmin on tullut todettua niin kaivosalalla mikään ei mene kuin störmsössä

Hauskasti kaivokselta ajaa vain tunnin Teslan gigafactoryyn ja Nevada on maailman paras osavaltio kaivaa malmia, joten infrapuoli on yllättävän hyvä ja jatkohankkeiden luvituskin varsin pitkällä. Tämä on ensimmäinen uusi kuparikaivos Yhdysvalloissa 10 vuoteen ja mikäli kuparin hinnat pysyvät korkeina niin yhtiö pääsee varsin suoraviivaisesti nauttimaan kovista tuotoista, joilla päästään rahoittamaan useita jatkohankkeita nykykaivoksen vierestä.

Minulla on tässä useampi erilainen stoplossi, joten en usko aivan kaikkia rahoja menettäväni negatiivisessakaan skenaariossa. On tämä kyllä silti salkun riskisin sijoitus.