Olen miettinyt juurikin näitä tasesijoituksia: yhtiölle tulee jatkuvasti Suomen nimekkäimpien startupien rahoituskierroksia, mikä tarkoittaa, että jos haluaa omistaa epäsuorasti siivun tällaisista, niin Springvest olisi väylä tähän (en tosin itse omista Springvestiä).

On tietysti hienoa, että rahoituskierrosten koko on kasvanut, mikä tuo myös ihan euroja kassaan, mutta silti Springvestistä mielenkiintoisen tekee mielestäni mahdollisuus saada yhdellä sijoituksella hajautettu otos isosta ja laadukkaasta portfoliosta. Väittäisin, että juuri tämä startupien laatu on jäänyt liian vähälle huomiolle. Aiemman hypen aikana irtautumisia saatiin aikaisesti, mutta näkisin, että Papticin, Kuva Spacen ja nyt Solar Foodsin kaltaiset firmat ovat vielä enemmän Grade-A startupeja. Jos näistä ei joku menesty tulevaisuudessa, niin tuskin sitten muutkaan.

Toki näitäkin firmoja tarvitaan kasapäin, että saadaan ne 1-2 todellista voittajacasea, mutta jos nykymeno jatkuu, Springvestillä olisi näitä se 10-15 plakkarissa seuraavan parin vuoden aikana.

Voisiko jopa nähdä Springvestillä olevan kaksivaiheinen sykli: nyt (startupien rahoituksen) aallon pohjalla portfolioon saadaan liuta kovia startupeja, koska Springvestin kautta rahaa näyttää vielä saavan. Sitten kun muutaman vuoden päästä saadaan uusi hype aikaan(?), niin päästään irtautumaan tästä edullisesti hankitusta potista huippukertoimilla aallon harjalla.

Jep - tämä on hyvinkin relevantti näkökulma, Springvest on arvonluonnin logiikaltaan käytännössä eräänlainen osakemuotoinen VC-rahasto. Yhtiö ei kuitenkaan itse sijoita pääomia yhtiöihin vaan saa ne palkkioina rahoituskierrosten järjestämisestä, eli siinä mielessä tämä “rahasto” saa “tehdä sijoituksia” ilman pääomatarpeita Springvestin osakkeenomistajilta

Näin ajattelin itsekin isossa kuvassa, toki exitien lisäksi rahaa on helpompi kerätä myös vahvassa syklissä. Syklin käänteeseen en tosin ota vahvaa näkemystä, lähinnä oletuksena heikon syklin jatkuminen toistaiseksi. Nyt jatketaan portfolioon täytteen keräämistä (=järjestetään rahoituskierroksia) kunhan sijoittaja-asiakkailla pääomia riittää. Aikanaan pirteämmässä markkinatilanteessa portfoliosta pitäisi, onnistuneilla yhtiövalinnoilla ja ripauksella rehellistä onnea, voida odottaa jonkinlaista määrää irtaantumisia.

Tässä Kauppalehdessä artikkeli liittyen Springvestin tasesijoitusten arvoon^

Rajala vetää tässä kylläkin hieman mutkia suoraksi mielestäni omassa arvonmäärityksessään OPO:n jäljelläolon perusteella kun kyse on teknologiapainoitteisesta salkusta, jos tätä aihetta kiinnostaa tutkia enemmän niin ihan hyvä määrä löytyy tutkimusta private assettien arvostusten läpinäkyvyydestä

Hyvä muistaa, että aallon pohjalla oleminen tarkoittaa myös sitä, että jo tehdyt sijoitukset ottavat osumaa, tätä asiaa ei ehkä yksinomaan voi tarkastella positiivisesti kun alhaisemmat valuaatiot (tuottovaatimusten kasvu ja vaikeahko taloustilanne) reflektoituu myös nykyisiin omistuksiin eikä pelkästään uusien sijoitusten opportunistisiin näkymiin…

Jos joku haluaisi tehdä taseesta ihan rehellistä “jalkatyötä” niin voisi käydä tilinpäätökset kierroksista läpi ja hakisi vertailuarvot (EV/Sales, EV/EBITDA…) ja lähtisi sitä mukaan pohdiskelemaan kertoimien heijastumista aiempien kierrosten ennusteista ja toteutuneista luvuista tjms… ongelmaksi varmaankin muodostuisi tämä biotech paino ja DCF mahdottomuus ilman ennusteita…

Tuli muuten ohi mennen mieleen kun jäin miettimään tuota taseen arvostamista lukiessa ketjun aiempia kommentteja, niin osaako @Antti_Luiro avata miten näitä tase-eriä arvostetaan?

Kysymys koskee lähinnä sitä kun vuosina 2012-2017 on kerätty n. 30 yhtiöön rahoitusta joista ei ymmärtääkseni ole exit-tapahtumaa, niin kuinka pitkään näitä voidaan “roikottaa” face-valuella taseessa, jos mitään kasvun merkkejä ei ole tapahtunut ja esim sijoitusmuistioiden ennusteista ollaan jääty dramaattisesti?

Samaten jos mietitään esim. yhtiötä ArcDia International johon kerätty nettisivujen mukaan n. 5,5 miljoonaa pääomia, ja muistaakseni 2022 yhtiö yritti kerätä Invesdorin kautta kierrosta heikolla menestyksellä (kierros ei toteutunut), niin eikö tämänkaltaiset yhtiöt vääristä taserakennetta jos kerätty 5,5m ja ei saada nykyhetkessä 0,5meur kasaan kilpailijan alustalla, kun käsittääkseni Springvest Oyj ei näitä hirveästi oikaise arvonmuutoksineen?

Laajan raportin s. 21 ja 29 löytyy lyhyet kommentit tästä:

Eli tasearvo liikkuu joko

Markkinaehtoisesti uuden rahoituskierroksen valuaation perusteella tai

Springvestin tekemän arvion perusteella.

Näistä ensimmäinen on “kova” markkinatestattu valuaatio, jälkimmäinen taas yhtiön subjektiivinen arvio muutoksista. Jos yhtiön omat oikaisut on tehty yhtiön viestinnän mukaisesti konservatiivisesti, niin tasearvo on relevantti mittari. Käytännössä jos yhtiöstä ei kuulu mitään, niin Springvest käsittääkseni leikkaa tasearvoa alaspäin varovaisuusperiaatteella. Hyvään liiketoiminnan momentumiin taas voidaan sitten myös nostaa tasearvoa vs. edellinen markkinatestattu arvo.

Tässä ollaan kuitenkin enimmäkseen luottamuksen varassa, kun yksittäisten yhtiöiden tasearvoja ei julkaista. Pidemmän päälle konservatiivisuuden pitäisi näkyä siinä, että exit-tilanteissa yhtiöistä saataisiin verot huomioiden selvästi yli tasearvon rahaa kassaan. Käsittääkseni näin oli vuosien 2020-2021 exiteissä, mutta Springvestin pörssitaipaleen aikana yhtään (ainakaan positiivista) exit-tapahtumaa ei ole tapahtunut eli kovin selkeää raportointia näistä exit-arvosta vs. tasetarvo ei vielä taida löytyä.

On silti selvää, että näissä riskisemmissä varhaisemman vaiheen kasvuyhtiöissä arvonmääritys on käytännössä aina erittäin vaikeaa. Vaikka Springvest tekee tasearvojen kanssa parhaansa, niin yllätyksiä tulee tapahtumaan. Mielummin toki sitten varaudutaan tähän kallistumalla varovaisen puolelle.

Jotta ei keskustelu mene allekirjoittaneen yksipuheluksi, pakko todeta lopuksi että aika uskomattoman kovalla prosentilla nämä kierrokset vain täyttyvät.

Tamturbo Oyj osakeannissa (5,6 MEUR 2022) ei julkaistu edes tulevien vuosien tavoitteita, koska yhtiö “suunnitelee hakevansa Nasdaq First North Growth markinapaikalle” mutta niin vain sijoittajat (sekä Springvest omaan taseeseen) merkkasivat n. 3 MEUR negatiivista käyttökatetta tekevää yhtiötä EV/Sales 15x (2022) kertoimella täyteen Yhtiöhän siis perui listautumisaikeet vuonna 2020/6 saadun strategisen sijoituksen vuoksi, mutta ilmeisesti tulikuumassa IPO-markkinassa 2022 listautuminen oli jälleen realiteetti…

Tähän aiheeseen löytyisi syvempi näkemys, mutta jätetään se sanomatta perjantai-illan vuoksi ja siirrytään katsomon puolelle ketjussa… Uusi toimitusjohtaja on loistava rekry, ja oikeastaan aika herkullinen tilanne kun sekä Invesdor Nordicsilla että Springvestillä on CV:n osalta historiallisen vahvat johtajat kärjessä. Hengitystä en silti pidättäisi “uuden mobidiagin” osalta, huomioiden 2021-arvostuskertoimet (mobidiag) ja ihan puhtaan todennäköisyyden sille, että yhtiöitä joihin useampi kierros on kerätty olisivat edes lähellä potentiaaliltaan tätä IRR-% urheasti kannattelevaa yksittäistapausta

Joku yhtiön sijoitusfilosofiaa pohtiva tietysti voisi kysyä, minkä verran tässä Tamturbon(kin) annissa oli jäljellä equity upsidea jos ostaa 15x EV/Sales kertoimella yhtiötä joka esittee mukaan suunnittelee IPOa 12kk sisään huomioiden listaamattoman riskipreemiot ja ihan yleisen markkinaepävarmuuden…

Tässä testataan tosissaan kierroskoon kasvattamista. Riittääkö sijoittaja-asiakkailla kiinnostusta sekä kuivaa ruutia? 12 MEUR:n maksimimäärällä kyseessä olisi suurin järjestetty rahoituskierros Springvestin historiassa

Tässä päästään nyt mielestäni Springvest Oyj keskeiseen aiheeseen: Toiminta samanaikaisesti pääomasijoittajana sekä rahan kerääjänä

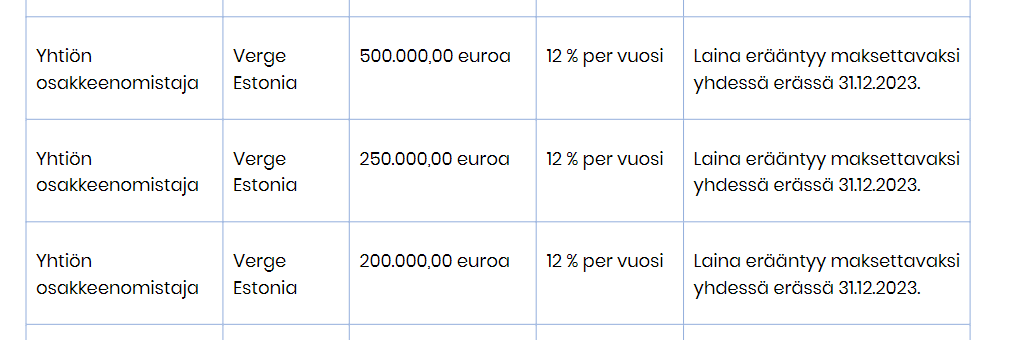

Case Verge:

Vaihtovelkakirjalaina, jossa pakko-konversion palkintona alennus n. 20% seuraavasta kierroksesta. Todennäköisin exit-skenaario johdon mukaan IPO, eli tässä listaamattoman riskipreemio + equity upside = ainoastaan 20% yhtiöstä, jonka liikevaihto on 13teur ja valuaatio useita kymmeniä miljoonia? Osakemarkkinassa Nordean strategien tuotto-odotus ensi vuodelle +10%, eli otan sijoittajana suurinpiirtein pre-revenue tason (13k LV 2022) listaamattomasta isomman riskin mitä Nordean strategi estimoi osakemarkkinan tuotoksi?

Rahoituskierroksen spread 1-12meur. OK, ymmärrän että halutaan hyötyä suuresta kiinnostuksesta pistämällä iso takaraja, mutta jos rahaa haetaan “kansainvälisten toimintojen skaalaamiseen” niin skaalataanko 1,1meur rahoituksella kansainvälisiä toimintoja kuinka paljon ja kuinka pitkään?

Onko kassa tyhjä? Väliajossa pakkasella ja vastaavaa-puoli koostuu saamisista konserninsisäisiltä yhtiöiltä. Miksi tässä ei ole konsernitilinpäätöstä jos operatiivinen puoli Virossa?

Yhtiö maksaa nykyiselle osakkaalleen kovempaa korkoa mitä tässä tarjotaan? Maksetaanko rahoituskierroksella osakkaiden velat pois jos rahaa tuleekin se 1-2meur vai miten toimitaan?

Tämä oli kai aiemmin nimeltään RMK Vehicle Corporation (muistaakseni Pohjanmaan suunnalta), joka keräsi sijoittajien rahaa jo vuonna 2019. Ensimmäiset pyörät piti tulla myyntiin 2020 alussa ja vuoden 2025 liikevaihtotavoite oli 100 miljoonaa euroa (4.000 pyörää). Ei ihan toteutunut…

Suolaamatta enempää tässä ketjussa (voidaan siirtyä “Listaamattomat osakkeet” -puolelle), niin aika käsittämättömillä ehdoilla yritetään nyt rahaa kerätä. Ihmetellä täytyy jos joku tuohon rahojaan laittaa.

@Karo_Hamalainen haastatteli Springvestin toimitusjohtajaa Aki Soudunsaarta.

Kasvuyhtiöille rahoitusta keräävä Springvest on poikkeuksellinen yhtiö, jossa on selvästi erilliset tuloslaskelman puoli ja taseen puoli. Yhtiöön voi sijoittaa joko tase edellä tai tuloslaskelma edellä.

Rahoituskierrosten järjestäminen eli operatiivinen toiminta tuo tulosta, jonka pystyy ennustamaan kohtuullisen hyvin rahoituskierrosten määrän perusteella: liikevaihtoa kertyy kymmenisen prosenttia siitä rahasta, jonka Springvest kerää asiakasyhtiöilleen.

Tase taas koostuu Springvestin omistuksista kasvuyhtiöissä, joille se on kerännyt rahoitusta. Springvest avaa tasettaan niukanlaisesti. Karon Grillissä Springvestin toimitusjohtaja Aki Soudunsaari kertoo Springvestin omistuksista ja nostaa esiin ne yhtiöt, joiden kehitystä hän itse seuraa tarkimmin.

Eikö tässä liiketoiminnassa ole vaarana se, että kun haalitaan yhtiöitä “salkkuun” niin alkuun siellä on niin hyviä kuin huonompiakin yhtiöitä. Sitten ajan saatossa hyvistä tehdään exitejä jne. ja saadaan rahaa mutta samaan aikaan epäkurantin aineksen määrä taseessa kasvaa. Hitaasti mutta varmasti, koska huonoista omistuksista ei pääse eroon (paitsi niistä, jotka menevät nurin).

Syntyy eräänlainen style drift, jossa alunperin laadukas salkku muuttuu vääjäämättä huonommaksi ja huonommaksi, kun listaamattomia huonoja yhtiöitä ei noin vain voi myydä pois.

Salkusta poistuu konkurssien kautta myös heikoimpia yhtiöitä

Springvestin omistukset dilutoituu pieniksi jos heikossa trendissä oleva yhtiö kerää useita kierroksia rahoitusta. Näissä yhteyksissä tasearvot myös päivitetään uuden omistusosuuden ja rahoituskierroksen valuaation mukaisiksi

Nykyisen (31.12.22) salkun osuus meidän osien summasta on suuruusluokkaa 25-30%. Uusilla kierroksilla omistuksia tulee nykymenolla sen verran tiuhaan tahtiin lisää, että yhtiön salkku myös uusiutuu jatkuvasti

Analyysissä teemme salkun yhtiöiden kategorisointia ja muodostamme tätä kautta käsityksen nykysalkun laadusta. Toki yhtiöitä on niin paljon ja näkyvyys niiden kuulumisiin listaamattomina sen verran heikko, että näiden arvioiden laatua on vaikea saada kovin hyväksi

Hieman hämmensi tämä arvonmäärityskeskustelu. Springvestin osakkeen arvon todettiin olevan pitkälti yhtä kuin sen salkun arvo taseessa ja toimitusjohtaja kommentoi salkun arvostuksen olevan selkeästi alakanttiin. Eikö tällainen osakkeen hintaan olennaisesti vaikuttava tieto pitäisi antaa sijoittajille tasapuolisesti ja samanaikaisesti eli tiedotteella? Mitään ei kuitenkaan ole tiedotettu.

Tervehdys taas foorumille - pienellä viiveellä joululomien jäljiltä muutama kommentti tuohon Karon ja Akin keskusteluun

Tällä mielestäni viitattiin siihen, että yhtiön markkina-arvo on tällä hetkellä lähellä tasearvoa (2024e P/B 1,0x).

Meidän arvioissa nykyiset (31.12.22 mennessä omistetut) omistukset salkussa ovat olleet kuitenkin suuruusluokkaa ~20-25 % osien summasta. Eli näkisin tämän hetken markkina-arvon ja nykysalkun arvon yhteyden olevan enemmänkin sattumaa.

Yhtiö on kommunikoinut omaa arvonmääritysperiaatettaan aiemminkin ulospäin eli sikäli tässä ei ole uutta tietoa. Varhaisen vaiheen kasvuyhtiöiden (joilla osalla ei ole selkeää liiketoimintaakaan) arvonmääritys on enemmän taidetta kuin tiedettä, ja tästäkin näkökulmasta konservatiivinen lähestyminen tase-arvoihin on hyvä lähtöoletus. Springvestin salkun arvo realisoituu vasta mahdollisissa exit-tilanteissa, joten tasearvoihin suora nojaaminen on mielestäni myös hieman vaarallista.

Springvestillä tähän asti suurin rahoituskierros käynnistynyt lääkekehitysyhtiö Desentumille.

@Antti_Luiro Odotatko, että näitä +10meur kierroksia on tulevaisuudessa enemmänkin? Tämän kokoluokan annit täyttyessään ovat kyllä kovasti ristiriidassa sen kanssa, että “ipo-ikkuna” olisi pienyhtiöiden osalta kiinni.

Odotan. Springvest pystyy tekemään vuodessa luokkaa 8-12 rahoituskierrosta ja ainoa reitti kasvattaa toimintaa tulee kierroskoon kautta. Yhtiön strategiana on myös kierroskoon kasvattaminen eli sinänsä ihan odotettua kehitystä Springvestin kierroksilla rahoituksen saatavuus on kieltämättä ollut yllättävän hyvää suhteessa Helsingin pörssin yleiseen kehitykseen ja hiljaiseen IPO-kauteen

Muistaakseni tätä kysyin johdolta jossain aiemmassa haastattelussa tai vähintäänkin aihetta on muissa keskusteluissa yhtiön kanssa sivuttu joka tapauksessa laadukkaalta vaikuttavia kasvuyhtiöitä on ollut hyvin tarjolla Springvestin rahoituskierroksille eikä IPO-reitin takkuisuus varmasti ole ollut yhtiölle ainakaan haitaksi