Avataanpas ketjun länsinaapurin teräsjätille. Mitä ajatuksia herättää tämä ylikapasiteetin piinaaman toimialan edustaja? Omistaako joku? Itse olen seuraillut jo jonkin aikaa ja kyllä tämä kotoiseen Outokumpuun verrattuna vaikuttaa hyvältä.

5 tykkäystä

Tervetuloa vaan surkeaan seuraan, jos tätä päätät ostaa. Kyllähän osaketta poljettiin hetki sitten ihan kuin markkinat olisi unohtanut ettei SSAB ole samassa jamassa kuin 2015. Harmi että olin keväällä ja alku kesästä niin malttamaton, että alkoi positio paisumaan sen verran etten enää tuolta 2e korvilta viitsinyt tankata lisää.

1 tykkäys

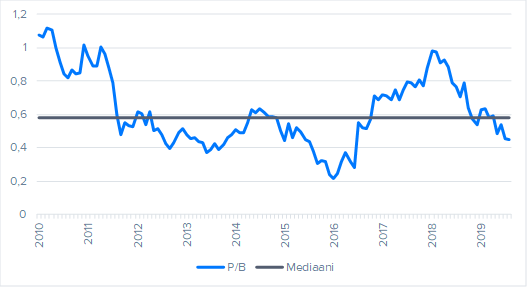

SSAB lähtenyt vissiin urakalla vastuullisuuteen/kestävään kehitykseen? Oliko tavoitteena täysin hiilidioksidivapaata terästä. Jos itse lähtisin harkitsemaan ostoa, käyttäisin p/b lukua tässä apuna. Nyt näyttäisi olevan p/b 0,47. Miltähän tasolta tätä on historiallisesti kannattanut ostaa kyseistä tunnuslukua käyttäen? Entä miten korkealle tätä on korkeimmillaan hinnoiteltu tasekertoimella?

1 tykkäys

Vanhoina hyvinä aikoina Rautaruukkia hinnoiteltiin parhaimmillaan p/b 2 paikkeilla ( jos muistan oikein)

2 tykkäystä

Pidemmällä aikavälillä tuo päästöttömyysprojekti on kova juttu. Jos se onnistuu hyvin ja pystytään toteuttamaan kustannustehokkaasti on yhtiöllä käsissään päästötön tuote (vrt. esim. biopolttoaineet vs. fossiiliset). Se olisi iso kilpailuetu yhä ympäristötietoisemmassa maailmassa. Lisäksi sillä teknologialla voi samanaikaisesti ratkoa osan uusiutuviin liittyvästä säätöongelmasta. Kyse on paljon isommasta asiasta, kuin mitä äkkiseltään arvaisi.

Nyt vain pitäisi osata arvioida, mitkä teräsyhtiöt kykenevät tekemään kustannustehokkaasti päästötöntä terästä. Ja millä aikataululla näitä viedään eteenpäin. Uusiutuvien (lähinnä tuulivoiman) saatavuus järkevällä etäisyydellä tehtaista on yksi olennaisimmista jutuista tässä. SSAB voi olla vahvoillakin tässä mutta olisi kiva kuulla, jos joku tuntee alaa paremmin!

3 tykkäystä

Hyvä, että avasit ketjun SSAB:lle!

Tuossa on 2010-luvun historiallinen tasepohjainen arvostus ja mediaani. Niin kuin näkyy, vuoristorataa on ollut ![]()

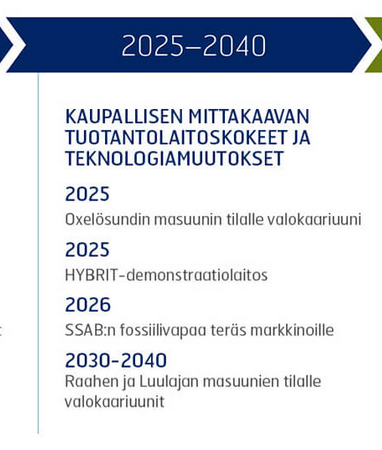

Tässä ote laajasta raportista ja SSAB:n hankkeen aikataulusta:

HYBRIT-hanke on vielä aikaisessa vaiheessa, mutta yhtiö on aloittanut pilotointiin soveltuvan laitoksen rakennustyöt Luulajassa vuoden 2018 aikana. Vuosien 2021-2024 pilotoinnin jälkeen on tarkoitus aloittaa laitoskokeet vuosina 2025-2035, joiden onnistuessa yhtiön olisi mahdollista aloittaa tuotanto uudella tuotantomuodolla. Yhtiö aikoo myös muuntaa nykyisiä korkeampipäästöisiä masuunejaan valokaariuuniksi, mikä vähentää päästöjä.

3 tykkäystä

Yle Uutiset Pohjois-Suomi 9.9.2019 kello 18.22 | Yle Uutiset Pohjois-Suomi | Yle Areena

Juttua SSAB. Olis pelin paikka keventää sähköverotusta yhtiöille nyt, kun samalla Hanhikivelle tulee ydinvoimala → Halpaa vetää sähköjohdot sieltä Raahen tehtaalle. ( Kun aikanaan sinne masuunit korvataan sähköä vaativilla valokaari uuneilla)

Nordealta. Jenkkimarkkinan virkoaminen odotuttaa itseään.

Giving up on US recovery case – 2020-21 estimates hold up though previously we thought there was a good chance that US plat margins would trade higher than historically owing to the extreme import barriers. However, primarily due to weak end-market demand, we slash our earnings estimates for Americas. We also take an even more cautious approach to both European standard and special grade prices, which will hurt 2019E earnings. However, due to lower pellet price estimates, our 2020-21 earnings forecasts hold up well.

1 tykkäys

Juu odotuttaa ja tuskinpa orastava kauppasopimus asiaa parantaa…

Outokummun Calvertin tehdas varmaan jatkaa tappioputkea… On se teräksen ja rosterin tekeminen vaikea laji josko yhtään tarvii ympäristöä kunnioittaa, Aasiassa on maailma paremmin??

Ostajat ei noteeraa SSAB:n tai Outokummun vastuullisuutta, kun tonni-hinta vaan on hiukankin vähemmän, niin kaikki muu unohtuu.

Noinhan se tietysti viellä “tässä vaiheessa” hyvinkin pitkälti on, lopputuotteissa kun ei saasteteräksistä mielellään kuluttajille tuoteselostuksissa kerrota, sekin tulee ajan kanssa muuttumaan pakon edessä kun kuluttajat haluavat viimein tietää myös raaka-aineiden alkuperän(=saastekertoimen) ennen ostopäätöstään…

Jenkeissä muuten teräksen hinta noussoo kerran jälleen:

-

Nucor ilmoitti eilen nostavansa teräskelojen hintoja (HRC ja CRC) hintoja 40 dollarilla tonnilta.

ArcelorMittal USA ja NLMK USA seurasivat esimerkkiä omilla tiedotteillaan 40 dollarin nostosta. -

ArcelorMittal USA ilmoitti, että se ei ota vastaan enää tilauksia helmikuulle.

-

SSAB:n leipälaji Amerikassa on teräslevyt, joiden hintoja tuottajat ovat samanlailla nostaneet. Kelojen hinnat ovat kuitenkin nousseet eniten.

-

Yhdysvalloissa nähtävä hintojen nousu ja toimitusaikojen piteneminen on positiivista ankeasta vuoden vaihteesta toipuvalle terässektorille. Kehitys tukee varovaisen optimistista näkemystä

teräsyhtiöistä. -

Hinnat ovat nousseet pohjilta jo 25% Yhdysvalloissa.

3 tykkäystä

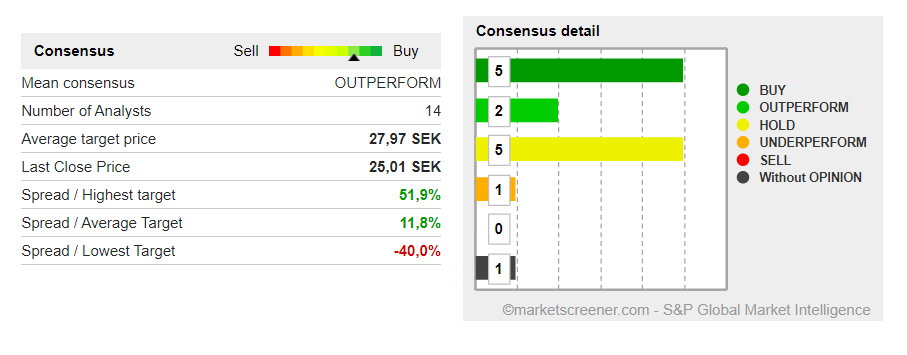

“Emme anna osakkeelle tavoitehintaa (aik. 27,0 kruunua) tai suositusta (aik. vähennä), sillä yhtiöseurantasopimuksen päättymisen johdosta lopetamme osakkeen seurannan.”

Nyt ollaan sitten muiden riippumattomien analyysien varassa. OP antoi tänään OSTA suosituksen tavoitehinnalla 36 SEK. Vielä en ole ostamassa.

1 tykkäys

Nordea päivitti tänään ennusteitaan hieman alaspäin, mutta vahvisti silti ostosuosituksensa tavoitehinnalla 50 SEK. (Tuo tavoitehinta on Nordealla ollut voimassa ainakin marraskuusta asti.) Nordea odottaa Q1/20 tuloksen olevan konsensusta parempi ja koko vuoden marginaalin olevan merkittävästi konsensusta parempi (EBIT 6.7 %).

Riippumatta tavoitehinnan järkevyydestä, kuinka usein sitä oikein pitäisi muuttaa?

Ruotsissa huhutaan, että SSAB on kiinnostunut ThyssenKruppin teräsliiketoiminnan hankkimisesta. Tiettävästi ThyssenKrupp käy aiheeseen liittyviä keskusteluja myös muiden mahdollisten ostajien kanssa.

En nyt tiedä kuinkahyvä idea on lähtä ostamaan Thyssenin masuuneja ![]() Toki investoimalla sinne voidaan nostaa erikoisteräksen kysyntää ja levittää sitä. Toimii niin kauan, kunnes kiinalaiset oppii saman.

Toki investoimalla sinne voidaan nostaa erikoisteräksen kysyntää ja levittää sitä. Toimii niin kauan, kunnes kiinalaiset oppii saman.

Saksassa vaan ei noinvaan pistetäkkään YT:tä pystyyn, niinkuin Rautaruukin kanssa tehtiin.

2 tykkäystä

Olisko tähän syynä se, että Thyssen on pahassa kriisissä ja jotain myytävää pitää keksiä. SSAB voi olla hakemassa investointia, jos/kun hinta on saatu pohjalukemiin. Ehkä ne vetyteknologiaa aikoisi sitten hyödyntää täälläkin, @Nyyb tietää tästä paremmin.

Masuunien muunto valokaariuuneiksi ei ole mikään kevyt “remppa”. Vaatii isot investoinnit ja kaikkia masuuneja ei voida muuntaa kerralla. Lisäksi jokainen tehdas taitaa kummiskin olla hieman erinlainen, vaikka toimintaperiaatteet ovat samat (melkoinen putkihelvetti).

Minkälaista kapasiteetti Thyssenin levy/nauha valsseilla? Tekeekö minkälaista terästä(onko kokemuksia erikoislujista teräksistä)? Sulatollahan ne kaikki raaka-aineet pistetään sekasi keskenään ( raakarauta mikä tulee masuunilta + nikkelit kromit jne… ) jolla sitten tehdään teräksen ominaisuudet. ( 355,420,460,520,700 kovuusluokkaa + niiden perään lyödään esim K2+N, ML jne… )

Onko suorajäähdytys tekniikkaa? Vai tehdäänkö sulatolla vain aihio, joka myöhemin lämmitettään ja viedään eri linjalle sitten työstettäväksi + karkaistavaksi.

Tässähän pitää olla sähkön saantikin kunnossa - saksassa tämä taitaa olla aika iso kysymysmerkki? Hiilestä halutaan pois ja samalla ydinvoimasta kanssa. Muistettava myös, että kun koksin käyttö loppuu, koksaamoilla ei ole enään käyttöä?(taseeseen alaskirjauksia?) Aika moni työpaikka siitäkin lähtee alta niinkuin aikoinaan Sintraamoiltakin. (Koksaamon työpaikat varmaan siirtyy aikalailla sitten tuonne vety puolelle)

Entäs tehtaiden sijainti? Jos on keskellä saksaa, sinne ei taida laivalla kovin helposti päästä. Esim Raahe-Luulaja välillä liikutellaan tarpeen tullen aihioita, jos vaikka masuuni on rikki.

Nyt koronan aikana tosin masuunejakin remppaillaan ennen aikoja.

Kestäisikö SSABn tase Thyssenin tappiollisia masuuneja + omia investointejaan…

4 tykkäystä

Jotenkin kyllä fiilis että SSAB:n ei kannattaisi tuohon soppaan lähteä, kädet täynnä muutenkin.

Ehkä jos saisi sikahalvalla hinnalla niin sitten kyllä mutta siinäkin tapauksessa venytetään tasetta aika huolella.

Näen tässä sen positiivisen puolen että Kiinalaisille tuskin halutaan myydä poliittisista syistä joka poistaa tarjouskilpailusta yhden tarjoajan.

Totta, ainut kanki kaskessa on vain se, että Saksasta tulee nykyään halvemmaksi ostaa vaikkapa ns. “pelkkää ilmaa” kuin erittäin suuria eläkevelvoitteita(=koko liiketoiminnan arvoa suurempia)…

Kiinalaisyhtiöillä(=Kiinan kommunistipuolueella) “pohjattomine kassoineen” siihen varaa taasen on, eivätkä edes EU:n komission kilpailuosaston ajatollahit ostoksiinsa puutu, nämä “omat koirat” kun eivät vierasta pure, varsinkaan kiinalaista sellaista…

Noh, eiköhän SSab ole ihan vain ns. “herrasmiesmäisesti velvoitettuna” mukana näissä kauppaneuvotteluissa…

![]()

DNB pitää SSAB:n tavoitehinnan ennallaan 35 SEK (Osta).

https://www.dnb.no/seg-fundamental/fundamentalweb/inst/GetReport.aspx?file=CMP4_158140.pdf&uid=1154&auth=2jMoUXPS1%2FJy8ZNikSg5XXKm0kY%3D&pwd=&popup=n

DNB analyysi eroaa konsensuksesta mm.:

- odottaa Special Steels -divisioonan voluumien kasvavan (mm. Hardox, Strenx)

- DNB osinkoennuste 4%, konsensus 2%

- SSAB:n vuosien 2020 ja 2021e EV/EBITDA-kertoimet ovat 9,7x ja 3,9x

=> Konsensusennuste (Marketscreener) näyttää jo hinnoittelevan tulosparannusta, vaikka Q2/20 voi olla todella heikko. Käytännössä tulosparannuspotentiaali voisi tulla läpi vasta 2021.

1 tykkäys