Saksalaislähteen (WAZ) mukaan ThyssenKrupp tutkailee yhdistymistä SSAB:n kanssa. Jonkinlaisesta yritysjärjestelystä näiden kahden yhtiön kesken on liikkunut erinäisiä tietoja jo muutaman kuukauden ajan.

5 tykkäystä

SSAB ja ThyssenKrupp ovat kilpailijoita ainakin nuorrutusteräksissä.

Tuon lehtijutun mukaan:

- ThyssenKruppin vaihtoehtona on myös fuusio Salzgitter AG:n tai Saarstahl AG:n kanssa => järjestelyssä syntyisi Deutsche Stahl AG

- toinen vaihtoehto on uudenlainen versio Tatan kanssa. Myös kiinalainen Baosteel on kiinnostunut.

- Saksan metalliliitto IG Metall vastustaa kiinalaisyhtiölle myymistä kuten myös Nordrhein-Westfalenin pääministeri Armin Laschet (CDU)

Euroopan terästeollisuuden järjestelyt jatkuvat:

SSAB

1978 Domnarvets + Norbottens + Öxelösunds = SSAB

2007 SSAB ostaa kanadalaisen IPSCO:n

2014 SSAB + Rautaruukki = SSAB

ThyssenKrupp

1999 Thyssen + Krupp = ThyssenKrupp

ArcelorMittal

2002 Aceralia + Usinor + Arbed = Arcelor

2006 Mittal osti Arcelorin = Arcelor Mittal

Tata Steel Europe

1999 Hoogovens + British Steel = Corus Group

2007 Tata osti Corus Groupin = Tata Steel Europe (2010)

6 tykkäystä

SSAB julkisti eilen Q3/2020 tuloksen:

- Liikevaihto: 14 481 (18 840) milj. Ruotsin kruunua

- Käyttökate (EBITDA): -66 (1 327) milj. kruunua

- Liiketulos: -973 (300) milj. kruunua

- Tulos per osake: -0,72 (0,03) kruunua

Suurin mielenkiinto taisi kuitenkin tuloksen sijaan kohdistua Euroopan teräsvalmistajien markkinahuhuihin. SSAB:n CEO Martin Lindqvist ei kommentoinut torstaina tulosjulkistuksessa tarkemmin markkinahuhuja, kuin sanomalla “SSAB is not engaging in any bidding process”

Tänään Bloomberg uutisoi SSAB:n ja Tatan käyvän keskusteluja

- Bloomberg vihjaa nyt SSAB:n ja Tata Steelin neuvottelevan fuusiosta, jossa SSAB saisi Tata Steelin Euroopan toiminnot.

- Taustalla on SSAB:n suunnitelmat Thyssenkruppin teräsliiketoiminnan hankkimisesta. Viime viikolla tilanne kuitenkin muuttui, kun Liberty Steel teki ostotarjouksen Thyssenkruppin teräsliiketoiminnasta.

- Tata Europe ja Thyssenkrupp yrittivät fuusiota, mutta se kaatui Euroopan komission vastustukseen

3 tykkäystä

1 tykkäys

Pitääkin etsiä vähän lisätietoa.

2017 liikevaihto oli komeat 3,5 Mrd EUR eli ei mikään snagari. 9000 hlö tms

Tata osti 2016 Coruksen, joka oli syntynyt 1999 British Steelin (UK) ja Koninklijke Hoogovens yhdistyessä. Kaiketi siis kyse olisi tuon jälkimmäisen perinnön ostamisesta

3 tykkäystä

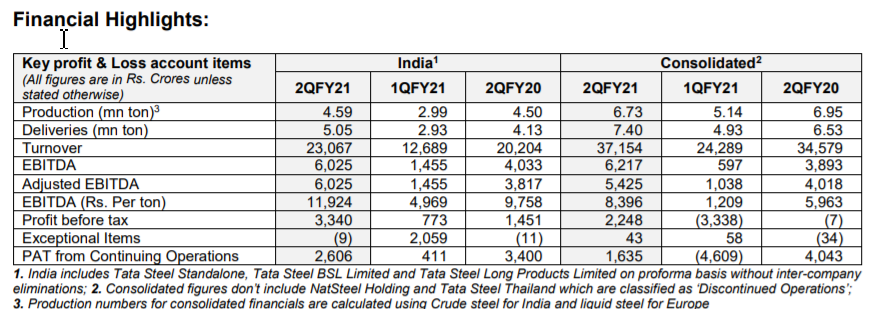

Vielä pari tiedon murusta, Eurooppa lienee Consolidated-India

Huom Rs Crore=10 miljoonaa rupiaa, EUR: Rupia 3Q2020 ~1:86

FY2Q21 = 3Q2020:

Production= 2,14 mnton

Revenues=14,087 Rs.Crores = 1638 Mn EUR

EBITDA=192 Rs.Crores = 22,326 Mn EUR

EBITDA Adj= -600 Rs.Crores = -69,767 Mn EUR

Profit before tax = -1092 Rs.Crores=-126,977 Mn EUR

Ja noissa mukana Ijmuiden ja British Steel.

Kapasiteetista mainitaan, että UK 5 ja Ijmuden 7,5 Mn tons, eli käyttöaste vajaat 70%

Mainitaan myös että Ijmuden on profit making ja UK loss making. Mutta saattaapi olla puhe käyttökatteesta enempi kuin kokonaistuloksesta

No jos johonkin johtaa niin sittenpähän näkee

2 tykkäystä

Aika jännä kun Euroopan terästehdas kiinnostaa - kaippa siellä ei osata sitten erikoisteräksiä tehdä - normaali teräksillä ei yhtiö pysty kilpailemaan kovinkaan vahvasti. ( Venäjä/Kiina/Intia sektori tuo halvempaa - toki ei niin laadukasta ). SSAB on lykännyt omia investointejaan tehtaissaan ja tulevaisuudessa on isoja investointeja tiedossa.(masuunien alas ajot)

2 tykkäystä

Swedbak toteaa että 30 kronor lagom pris (behåll).

Nyt Tukholman A-sarjalainen 26,8 SEK, ja B 24,2 SEK

Sanovat että antia pukkais… ei ihme että markkinalla on noussut hapanta vatsalaukuista ja oksentavat osakkeitaan, ainakin hintakehityksestä päätellen

===

UPPDATERING

Bekräftar samtal med Tata Steel om dess tillgångar i Nederländerna

Efter flera månaders rykten i media har SSAB bekräftat att man befinner sig i diskussioner med Tata Steel angående Tatas IJmuiden-stålverk och tillhörande tillgångar. Diskussionerna med Tata pågår och SSAB betonar att inga beslut har fattats. Vår uppfattning har alltid varit att SSAB inte bör ta en ledande roll i en europeisk stålkonsolidering eftersom riskerna och kostnaderna är för höga, men specifika tillgångar kan vara av intresse. SSAB har en stark balansräkning, men givet storleken på IJmuiden-stålverket skulle storleken på affären troligen innebära att SSAB skulle behöva göra en nyemission. Vi upprepar Behåll med riktkursen 30 SEK.

https://www.swedbank-aktiellt.se/analyser/2020/11/16/ssab.csp

1 tykkäys

Ei logiikka oikein markkinoille aukene, jos ei kyllä itsellekään sen selvempää. Kurssi pakittanut 6-7% parissa pörssipäivässä, toimiala muuten hyvässä nousussa

SSAB toki tulee jossain vaiheessa kaapista ulos komeitten kalvojen kera, niissä monenlaista synergiaa mutta myös integraatiokustannusta

Ei myös ihan heti avaudu minulle, miksi haluaisivat osallistua tuohon työhän, kun katsoo vaikka outokummun viime vuosien antirahojen polttamista.

Omistan kyllä molempia, joista toki SSAB paljon paremmassa kunnossa. Suuriosa peräisin Rautaruukki ajalta ja en suunnittele luopumista. Halvimmat tulleet kyytiin 2016 1,13 hintaan annista ilman merkkareita, mutta SSAB:n huhuttu logikka ei näillä tiedoilla avaudu.

Ei auta kuin odotella vahvistusta, jota markkina jo selkeästi hinnoittelee.

SSAB Americas 3Q2020 oli vajaat 20% SSAB:n myynnistä, ja Special Steels (25% of SSAB) varmaan myös myy USA:ssa

Ristiriitaisen oloista kehitystä jenkeissä.

Plattsin mukaan teräksen saatavuudessa autoteollisuudessa ja kestokulutustuotteille pulaa, kun teräspalvelukeskusten varastot vajaat 2kk joka on kuitenkin aika iso luku. Teräsfirmojen lead timet 9-10 viikkoa kun vuosi sitten noin puolet siitä

Kuitenkin Agmetalminerin mukaan kapasiteetin käyttöaste noussut mutta hikiset 71%, kun vuosi sitten oli 78%. Tuotanto kuitenkin >10% alle viimevuotisen (toissaviikko). Hinnat nousseet 7,5-10% kuukauden takaiseen.

2 tykkäystä

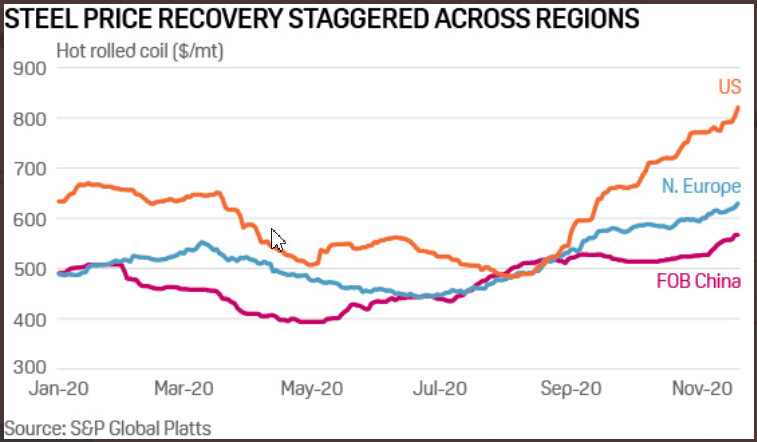

Tämmöisen kuvan vielä twiittasivat…

Tämä HR Coil eli terästuotteista se yksinkertaisin, siksi hyviä prosentteja tiskissä, pohjista +40% (N.Europe, FOB China) sekä US pohjista +70%

En kyllä muista miten hinnat mahtoivat olla vuosi sitten mutta ainakin kuluvan vuoden huiput tiskissä

https://twitter.com/plattsmetals

1 tykkäys

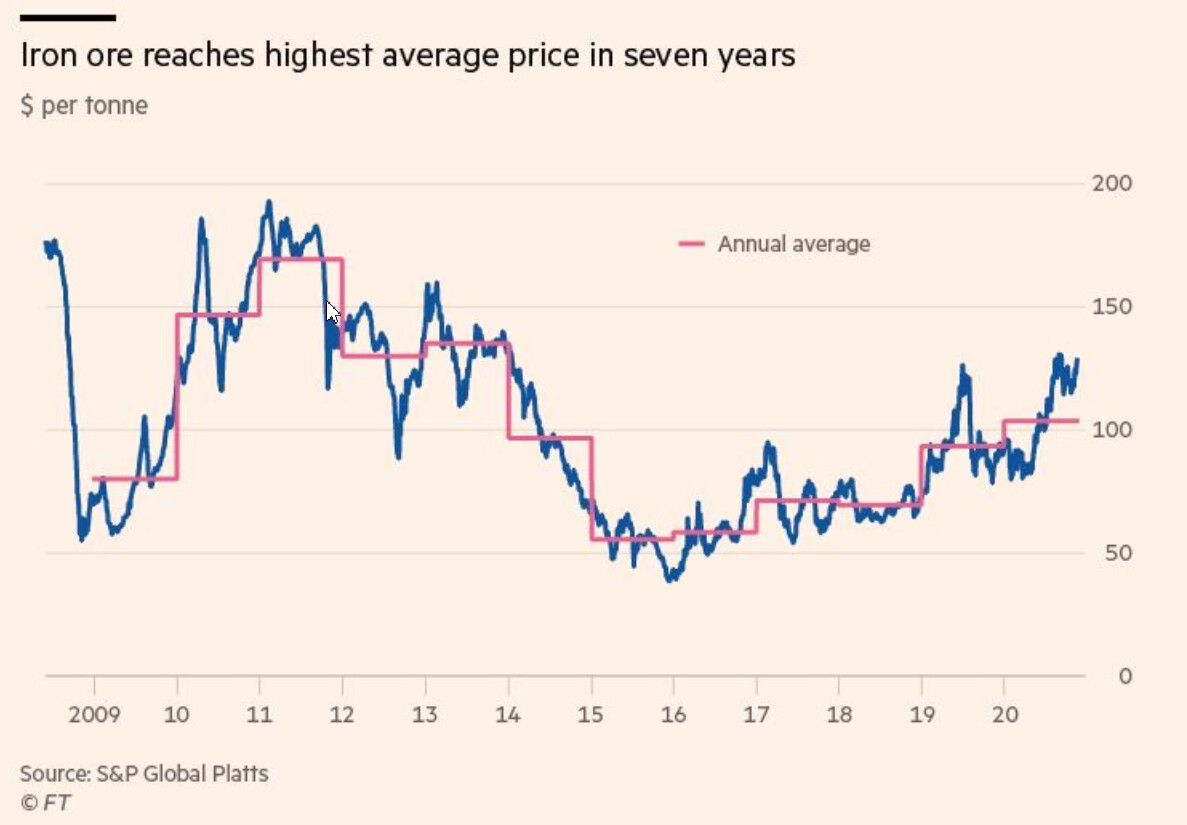

Rautamalmikin kirii ylös joten syystä onkin pistää hinnoittelua ylöspäin ettei tule squeezatuksi omine margiineineen! Osarista näkee riittikö SSAB:lle kantti ja nopeus

2 tykkäystä

Nordea laskee tavoitehintaa 44-> Osta & 41 kruunua (4,04 EUR)

Näkee IJmuiden kaupassa arvoa, jos se tapahtuu halvalla. Mutta myös useita riskejä ja toteaa että olisi luultavasti väärä veto ostaa IJmuiden

Parempi olisi vaan tehdä parantaa, tehdä vihreää terästä ja lisätä Special Steeliä. Eikä merkittävästi lisätä CO2 päästöjä ja saada huonoa tuotemixiä

Onhan tämä nähty, markkinat ovatkin antaneet kurssipenaltia tästä peliliikkeestä, kunnolla miinusta samaan aikaan kun terässektorin kurssit ovat nousseet. Yllättävän kovan tavoitehinnan Nordea kuitenkin jätti, nousuvara vaikka hur mycket!

===

Onsdagen den 25 november 2020 kl. 10:00

STOCKHOLM (Nyhetsbyrån Direkt) Ur ett ekonomiskt perspektiv finns det potential att addera värde för SSAB vid ett förvärv av Ljmuiden om det sker till en mycket låg multipel, men med affären kommer flertalet risker och ett uppköp vore troligen ett felaktigt drag från stålbolaget.

Det skriver Nordea Markets i sitt morgonbrev där banken sänker riktkursen för SSAB till 41 kronor (44) och upprepar köprekommendation, vilket Nyhetsbyrån Direkt tidigare på onsdagsmorgonen rapporterat.

De risker som kommer med ett eventuellt förvärv av Ljmuiden är dels en betydande ökning av koldioxidutsläpp men även en sämre produktmix, resonerar Nordea Markets.

“Vi hoppas att företaget kommer att ompröva och i stället fokusera på att omvandla en betydande del av företaget till grönt stål och även öka sin Special Steels-andel”.

Banken fortsätter att se uppsida i SSAB-aktien på grund av den “markant förbättrade” marknaden, varför Nordea Markets behåller köprekommendationen.

SSAB bedriver, tillsammans med det statliga gruvbolaget LKAB och Vattenfall, en satsning som innebär att bli först i världen med en värdekedja för fossilfritt stål.

Även flera andra aktörer, bland andra Carnegie Fonder som är ägare i stålbolaget, har kritiserat ett eventuellt förvärv av Ljmuiden och då fört ungefär samma resonemang som Nordea.

Strax innan 10-tiden på onsdagen noterades SSAB-aktien 2 procent högre till

27:85 kronor.

https://www.swedbank-aktiellt.se/ovrigt/direkt.csp?id=PQftf6JS&single=y

2 tykkäystä

+14%…+15% korotusta tarjolla HRC asiakkaille helmi-maaliskuulle, asiakkaita kakistuttaa… Mainittu nykyinen 620-630 $/ton näyttäisi olevan linjassa Plattsin käyrästön kanssa pari viestiö sitten

“Mills are now offering HRC at €600 ($715) per ton EXW for February/March delivery, up from previous deals of €520-530 ($620-630), sources said. It’s not clear if any buyers have accepted the latest offers because they are still “swallowing this information,” one of the traders noted.”

Samaa viestiä EU / US, kysyntää vaikuttaisi olevan, varastot ajettu alas ja olemassa olevan kapan ylösajo kestää → pitkä lead time, hintojen nousu

Yleisesti kun on pulaa, kysyntä näyttää nousussa usein markkinoilla liiankin isolta kun kysellään saatavuutta monesta eri paikasta, tilataan tyhjentyneitä varastoja täyteen useasta paikasta, ennustetaan tarpeita varmuuden vuoksi korkealle kuin naftiksi (kun et saa paikkoja), jne.

En kylläkään osaa ottaa kantaa onko teräsmarkkinoilla kuinka paljon tälläisestä nyt kyse mutta varmasti myös jonkin verran. Kapaahan sinänsä on ja kapan käyttöaste EU:ssa alle 2019, mutta ylösajo kestää. Toisaalta jos talous tästä laajemmin piristyy, myös tarve kasvaa.

2 tykkäystä

SSAB (A) poistuu OMXS30-indeksistä vuodenvaihteessa. Tilalle tulee EVO.

3 tykkäystä

SSAB keskustelee neuvonantajien kanssa osakeannista liittyen mahdolliseen Tata Ijmuiden antiin.

Pohjoismaalaisten osakkeenomistajien tyytymättömyys kasvaa, no kurssin valuminenhan sitä kyllä kertoi ja edelliset tiedot että “liian likaista”, “liian tavallista tavaraa”, yms

Tata investoimassa 300 MEUR Ijmuidenin puhtauteen… tai plänäämässä, aika näyttää onko se kuitenkin SSAB…

https://www.swedbank-aktiellt.se/ovrigt/direkt.csp?id=j9XOY7PQ&single=y

https://www.tatasteeleurope.com/ts/corporate/news/tata-steel-unveils-300-million-roadmap-plan-to-enhance-the-environment-at-ijmuiden-plant

1 tykkäys

Kauppalehden uutinen liittyen Tata Steelin omistaman IJmuidenin-tehtaan ostosuunnitelmiin. SSAB:n pääomistajat eivät ole kommentoineet rahoitusjärjestelyjä, mutta ruotsalaislähteiden mukaan yhtiö siis valmistelee osakeantia.

Toivon todella että LKAB ja Industrivärden eivät suostu tuohon antiin. Joo tonnimäärät tuplaantuisi, mutta näen että hybrit projektia ei kannata riskeerata tämän IJmuidenin takia, koska terästeollisuus tunnetusti nielee pääomia. Toinen mikä tuosa puistattaa on tuo intialainen omistus. Aikoinaan kun Tata Steel toimi British Steelissä niin jälki oli niinkin hyvää että koko firmaa ei ole enää olemassa ei siinä saatiinpa yks kilpailija pois markkinoilta jos ei muuta ![]()

2 tykkäystä