LKAB on äänivallassa SSAB:n suurin omistaja, mutta vain reilut 10% kuten Industrivärden ja Solidium (vähän alle 10%).

LKAB puolestaan on Ruotsin valtion yhtiö, jonka intressi tuntuu olevan fossil-free malmin tuottaminen. Johan tuossa hetki sitten julistivat että 400 Mrd SEK ja koko kaivos on fossil free. Myös SSAB:lla on fossil free ajatus, ja Ijmudenin malmitarpeen tyydyttäminen tätä kautta varmasti kiinnostaa LKAB:ta. Ts oma lehmä ojassa!

Solidium on Suomen valtion yhtiö, ja kyllä ideologian määrästä päätellen tukea voisi tulla ympäristön nimissä.

Industrivärldenin portfoliosta SSAB on 1%, ei siis game changer, mutta kai Industrivärldenin päätöksen teko on kapitalistinen.

Mutta:

-mitä Ijmuden maksaisi, ja tuottaisi?

-miksi fossil free raudasta ei saa extraa, vai saako, ja kuinka paljon?

Paljon on tärkeitä asioita täysin auki, mutta markkina ei liikettä nykytiedoilla kurssikehityksestä päätellen tue. Kun lukuja tiskissä, saas nähä muuttuuko mieli / suunta

Tämähän riippuu ihan loppuasiakkaasta. Jos esim SRV haluaa maksaa enemmän siitä, että rakentavat fossiilivapaalla teräksellä - sitten alihankkijat tilaavat sitä. Jos siitä ei ole mitään mainintaa kyllä se teräs samalla tavalla kilpailutetaan.

Euroopassa ja Jenkeissä kova meno jatkuu, teräskapaa aukeaa hitaammin kuin kysyntää…

Hintojen syytäkin nousta, niin nousee myös rautamalmi ja varmaan romu, yms

==

EU

European steel prices are likely to rise further in the coming months due to various factors restricting material availability coupled with a recovery in demand, according to Assofermet Acciai president Tommaso Sandrini. The European steel market is in a state of panic, with participants perceiving there is insufficient material to satisfy demand. Many are questioning, “are we back in 2008?” Sandrini said

HRC prices have surged more than Eur200/mt in Europe since June, according to S&P Global Platts indexes EXW Ruhr and Italy, with sources reporting severe supply tightness on the spot market as mills offer limited material due to production curbs and scant availability of import material.

US

The index is now at its highest since August 16, 2018, when the price was calculated at $44.47 per cwt

Quotes of the day

“I think HRC is tight and the spot buyers will pay anything. As a result, that’s increasing the cost for the normal buyers,” a steel distributor said.

A consumer source said: “2020 is definitely not a normal year, there is no calm before the holidays this year… Steel mills are not quoting spot tons until they open up their order books, but when they do the tons are gone quickly.”

Hintojen syytä noustakin rautamalmin ja teräsromun nousun johdosta. Mutta tässä markkinatilanteessa taitaa tulla enemmänkin hyvää, ainakin jakelija Klöckner antoi posarin, kertoi hintojen noususta ja että 1Q2021 alkaa olemaan “northern” (usein Saksa yms & pohjoiseen, vrt etelä = oliivivyöhyke) teräsfirmojen puolesta loppuunmyyty, 2Q2020 availability “limited”.

Ei tullut joulupukkia teräsostajille?

US HR Coil spot piikkasi jutun mukaan 12 vuoden ?! huippuihin! Sehän olisi 2020-12 = 2008…

Tässäkö sitä taas ollaan…

Pohjois-Amerikan kannalta tärkeässä levymarkkinassakin on vihdoin päästy vauhtiin ja seurataan HR Coil -meininkiä. Pitää kuitenkin muistaa, että spottihinnat ovat eri kuin sopimushinnat. Tosin osassa toimituksia olevat sopimushinnat saattavat olla volyymisidonnaisia, ja joita joudutaan täydentämään spot-ostoilla/ -hinnoilla. Tuottajien kannalta hyvä tilanne sopimushintojenkin päivittämiseen.

Cleveland-Cliffs nostaa levyhintaa 900 USD/t uusille tilauksille. Jutun mukaan 8.12 Arcelor-Mittal - jonka US-toiminnot (pl Calvert) Cleveland-Cliffs siis osti - oli nostanut hintaa tasoon 800 USD/t. 15.12 SSAB oli nostanut hintaa 100 USD/t. Cleveland perustelee kustannuseskalaatiota sekä ko tuotteen “arvon palautusta”. Jakelija kertoo että kysynnän puolesta liikkeet liian kovia, ja että tuottajat vaan haluavat linjata hintaa HR Coil kehitykseen.

SSAB:n tuloshan oli 2Q/3Q2020 ruvella joten syytäkin petrata.

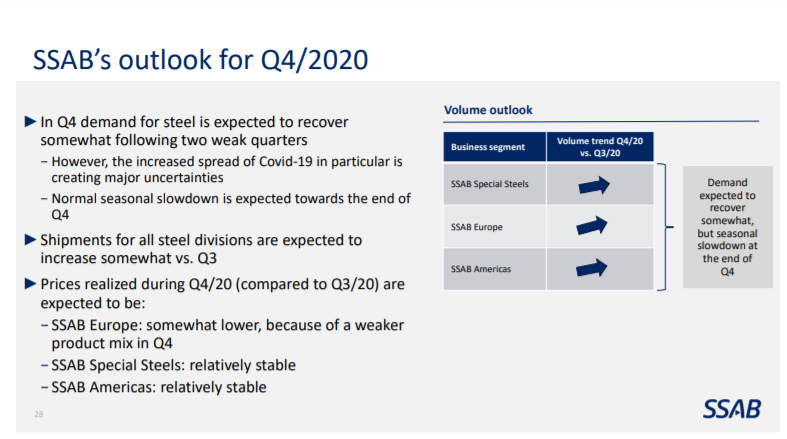

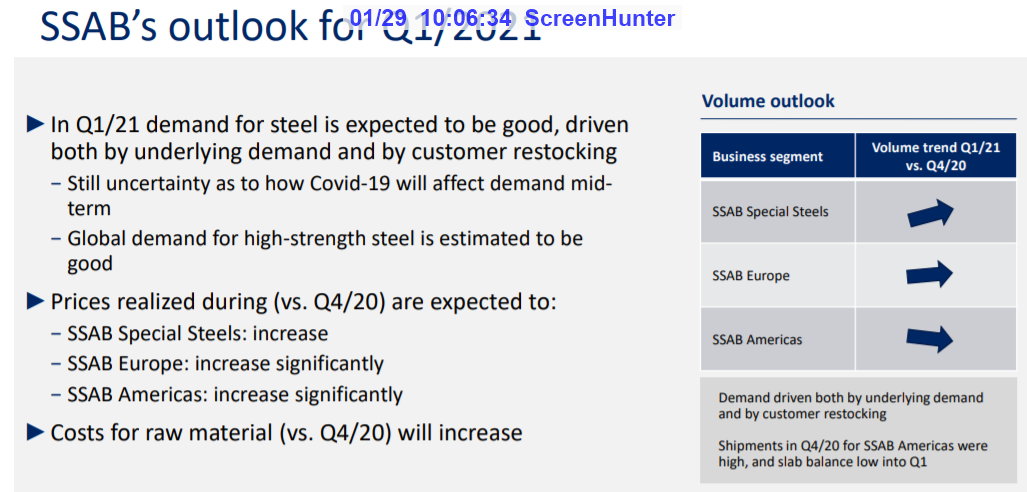

SSAB:n Outlook Q4/2020 vaisumpi mitä ainakin uutisvirran pohjalta voisi päätellä. Joten tulisko SSAB:lta päivitystä tässä lähipäivinä

Olet kyllä oikeassa, Cleveland-Cliffs osti AK Steelin…

Mutta myös Arcelor-Mittalin, mutta vain USA:n toiminnot pl Calvertin yksikkö. Päivitän!

On kyllä ollut Clevelandissa kova meno päällä!

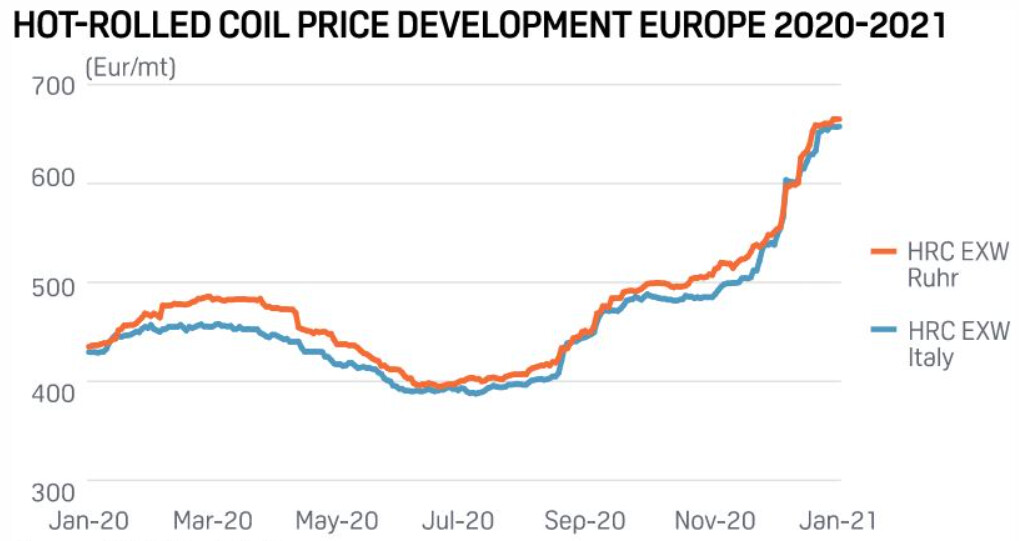

Euroopassa joulukuussa 9 vuoden huiputtavia spottihintoja, vielä korkeammalla myydään huhtikuuta 2021.

Viitataan, että terästuottajien kannalta hyvä tilanne saattaisi jatkua yli kesän, siinä missä hiljennettyä masuunia kaivetaan naftaliinista, käytettävää kapaa laitetaan huoltoon vastaavasti

Missä SSAB näkemysten päivitys (posari) viipyy? Vai onko sitä myyty kiinteällä hinnalla ja raaka-aineiden nousu vienyt katteet? No outlookissa ei kylläkään katteista puhuta, hinnoista ja kysynnästä kylläkin

Sources have previously been anticipating further hikes and worry that the supply tightness will further intensify well into next year as blast furnaces going on-stream will be outweighed by maintenance works and decommissioning.

SSAB / Tata Ijmuiden keskustelut jatkuvat…

Toivottavasti pitkittyminen viittaa kauppahinnan neuvotteluun alas. Voi toki olla löytynyt epämääräistä, jonka selvittämisessä kestää, kuten ympäristövastuut tms

Jos kerran SSAB on annistakin puhunut niin viittaa että kosiomatkalla ollaan ns tositarkoituksella…

Markkina - tai julkisuuteen tulleet pääomistajatkaan - ei tästä diggaa, vaikka mitään hintaindikaatioita ei julkisuudessa ole pyörinyt

US-spottimarkkinan veto jatkui vahvana vuoden loppuun, kysyntä ylittää tarjonnan ku kapaa ei saada ylös matalasta käyttöasteesta huolimatta, teräsromun/ rautamalmin hinta noussut yms. 2h2021 arvioidaan helpottavan

Even after a series of furnaces that were restarted in recent months, US raw steel capability utilization stood at 72.3%, the American Iron and Steel Institute reported Dec. 28, down 11.8% compared with the same week a year earlier.

The fourth quarter of 2020 and Q1 2021 are expected to be the peak in terms of HRC supply tightness, with the expectation that lead times will normalize by the second half of 2021, KeyBanc analyst Phil Gibbs said in a report Dec. 21.

“We materially increase our 2020-2021 US HRC pricing expectations to reflect this reality, with the bulk of the spot pricing strength in 4Q20-1Q21, suggesting HRC pricing momentum will enter 2021 like a lion and exit like a lamb as the US sheet market absorbs new supply-side source,” he said.

Euroopan spottihinnat jatkoivat nousuaan vuoden loppua kohden

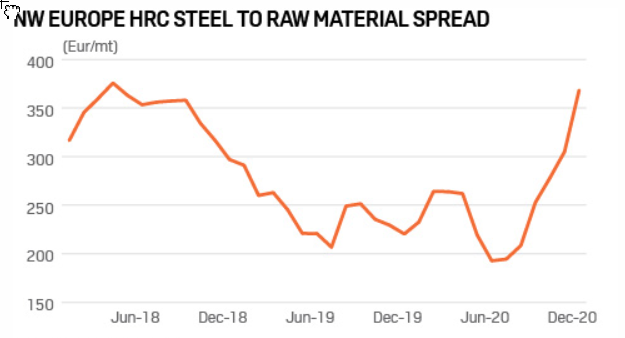

Mikä vieläkin tärkeämpää - Euroopan spottihinnat vs raaka-ainehinnat - laskennallinen marginaali kasvanut reilusti eli hintoja saatu ylös enemmän kuin raaka-aineet nousseet

Vaikea sanoa mikä SSAB;lle on spottimarkkinoiden merkitys, mutta kyllä sopimushintojenkin pitäisi seurata jossain suhteessa spottia.

Myös USA:ssa spottimarkkina jatkaa kuumana, +5,2% vuoden lopun arvioon…

Fastmarkets’ daily steel hot-rolled coil index was calculated at $54.17 per cwt ($1,083.40 per short ton) on Thursday January 7, up 5.1% from $51.54 per cwt the previous day and by 5.2% from $51.50 per cwt on December 31.

Inputs were received in a wide range of $49-57 per cwt from all three sub-indices, including producers, distributors and consumers, representing assessments of current spot pricing levels, mill offers and confirmed purchasing activity.

Tuntemattomat lähteet arvelevat, että Tata Ijmuiden yrityskauppa menisi puihin 22,5% SSAB:sta äänistä omistavien LKAB:n ja Industrivärdenin pysyessä skeptisinä.

Tämä selittää eilisen 9% nousun, SSAB:n kurssikehitys jäänyt yrityskaupan takia jälkeen vs muut

Industrivärdens ordförande Fredrik Lundberg och LKAB:s ordförande Göran Persson, båda uppges vara skeptiska. Industrivärden äger motsvarande nästan 12 procent av rösterna i SSAB medan LKAB har ett ägandeskap om 10,5 procent av kapital och röster, enligt ägardatatjänsten Holdings.

Sedan SSAB bekräftat förvärvsdiskussionerna med Tata Steels den 13 november har aktien stigit omkring 15 procent. Konkurrenten Arcelormittal har under samma period lyft drygt 50 procent, medan Salzgitter stigit 60 procent. På amerikansk front har US Steels avancerat 125 procent, rapporterar Dagens industri.

Kyllä “ne” alkaapi sitä pikkuhiljaa noteeraamaan vähän siellä sun täällä:

Carnegie uskoo, että vuosi 2021 näyttää olevan hyvä vuosi SSAB: lle ja korostaa erityisesti, että teräksen spot-hinnat ovat nousseet voimakkaasti EU: ssa loppukesän jälkeen…

Alla vielä Handelsbankenin perustelut tavoitehinnan nostolle (4,2 EUR), ja se on annettu jopa halvemmalle B-sarjalaiselle.

SSAB ennen perjantain tulosta: suurempaa vaihdetta silmään Teräksen hintojen nopea palautuminen Euroopassa ja USA:ssa tarkoittaa, että konversiohinnat ovat nyt nousseet kesän pohjilta 110 % Euroopassa ja 66 % USA:ssa. Vaikka näemme hintojen nousun kestävyyden hauraana, olemme vakuuttuneita siitä, että SSAB:n tuottonäkymät seuraaville kvartaaleille näyttävät vahvoilta. Ruotsin mediassa on spekuloitu suurimpien omistajien heikosta tuesta SSAB:n aikeille ostaa IJmuiden. Tämän on toiminut kuin polttoaineena osakkeen hinnalle viime aikoina. Näemmekin, että markkinoiden huolet ostoaikeista ovat nyt haihtuneet. Ostoa ei voida täysin poissulkea, mutta näemme, ettei sellainen toisi osakkeenomistajille lisäarvoa lyhyellä aikavälillä. Hintojen nousun ja vahvistuneen kannattavuuden myötä nostimme SSAB:n käyttökatteen ennusteitamme tälle vuodelle 39 % ja ensi vuodelle 10 %. Vaikka yhtiön osake on ollut nousukiidossa alkuvuonna, se on silti jäänyt selvästi kilpailijoistaan IJmuidenin ostopuheiden takia. Osake on hinnoiteltu (analyysin julkaisuajankohtana 21.1.) käyttökatteen ennusteillamme 30 % historiallista keskiarvoaan edullisemmaksi. Houkuttelevan tilanteen vuoksi nostimme suositusta ja tavoitehintaa. SSAB julkaisee Q4-tuloksensa perjantaina. OSTA – tavoitehinta 4,2 eur (oli LISÄÄ – 3 eur) B-osakesarja

Ijmuiden puihin = good

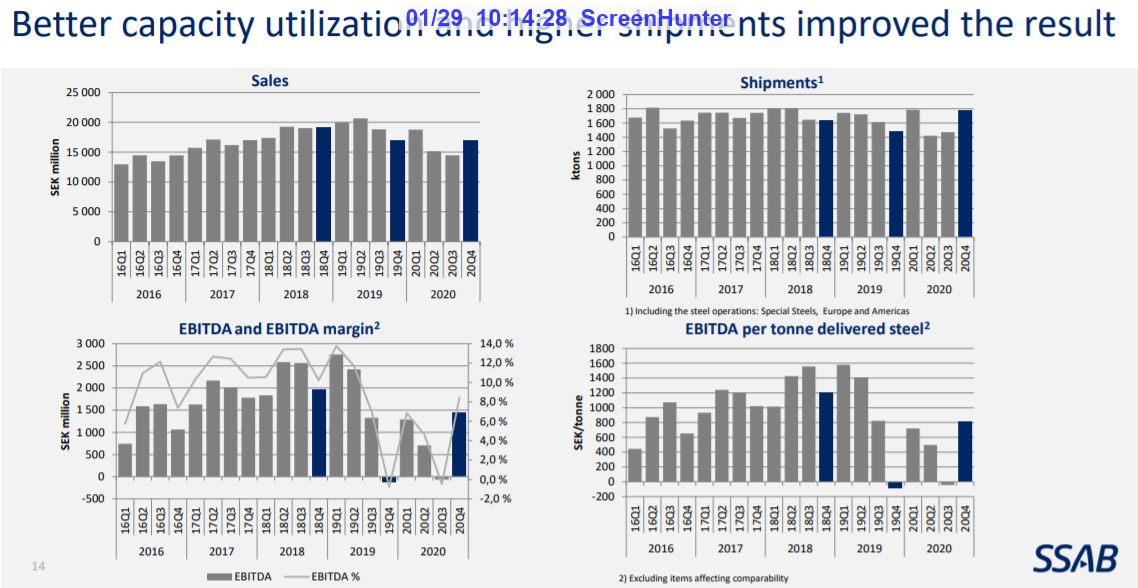

Tulos 4Q selvästi plussalle, Toimitukset ja kassavirta vahvasti ylös = good

Ei osinkoa = negative

Tulevaisuuden näkymät = positive. Pitää muistaa, että hinnan ja kysynnän nousu tapahtui pikkuhiljaa 4Q edetessä ja vieläpä painottuen loppukvartteria kohden, joten niissä luvuissa ei nykyinen taso vielä näy

Olipa hyvä tulos 4Q, selkeä käänne tapahtui jo silloin. En tiedä tarvitseeko edes lukea rivien välistä, mutta 1Q on tulossa kova. Tuotanto toimii, toimitukset rullaa ja myyntihinnoissa selkeää nousua. Näyttäisi että selvisivät koronasta kokonaisuudessaan ihan siedettävästi, tase on edelleen vahvassa kunnossa. Ja ehkä tuo Tata-Steelin yksikön oston peruminen on oikeasti tosi hyvä juttu, jos Tata ei saa sitä kannattamaan niin annettakoon heidän hoitaa omat ongelmansa eikä niin että me pohjolan kansat pelastetaan kaikki Euroopassa, niin pankit kuin tuotantolaitokset.

.