Nyt lähti yksi Outon verrokki kuin hauki rannasta: United States Steel Corp.

Real time quote $13.85 19.81%

Mitä jenkit edellä sitä…?

Nyt lähti yksi Outon verrokki kuin hauki rannasta: United States Steel Corp.

Real time quote $13.85 19.81%

Mitä jenkit edellä sitä…?

Syynä X:n 20% nousulle (tätä kirjoittaessa) on ainakin tämä tuore uutinen:

"Steel stocks are soaring after GLJ Research upgraded U.S. Steel and Cleveland-Cliffs to Buy from Hold with respective $17.30 and $15.75 price targets, saying the “steel reflation trade is solidly back in play.”

GLJ analyst Gordon Johnson expects “big upside” for U.S. Steel because of acute shortages in U.S. supply, limits in availability of American steel and surging global steel prices."

En osaa sanoa, koskeeko tämä orastava teräshintojen nousu ruostumatonta laisinkaan. Mitä sanovat Outokumpu -viisaammat?

U.S Steel päätöskurssi $14.25 22.91% - huomenna jännä päivä Outolassa

No mut Helsingin mennessä kiinni klo 18.30 oli U.S Steel noussut jo hyvin kovasti. En näin ollen näe että tällä olisi huomiselle suurta merkitystä.

Totta, huomenna nähdään että tarttuuko nousu vai miten maailma makaa ![]() KL palstalla taidettiin myös pitää 2.6€ tason ylittämistä päätökseen saakka teknisesti tärkeänä ja seuraava vastus kuulemma 3.x tasoilla. Saapas näkee mitä kenkä tietää.

KL palstalla taidettiin myös pitää 2.6€ tason ylittämistä päätökseen saakka teknisesti tärkeänä ja seuraava vastus kuulemma 3.x tasoilla. Saapas näkee mitä kenkä tietää.

Tuolta SSAB:n ketjun puolelta kannattaa tsekata Plattsin jakama kuva, Teräksen HR Coil hinnat nousseet pohjista US +70% sekä N.Europe & FOB China +40% ja ovat kuluvan vuoden huipuissa. Kysynnän nousu pienentänyt varastoja, ja suljettuja uuneja saadaan ylös hitaasti → spot -markkinoilla vähän huutokauppameininkiä. Toimitukset ja kapasiteetin käyttöaste jenkeissä kuitenkin vain 71%, pientä nousua mutta kaukana täyskapasta joka käytännössä lienee yli 90%.

Voisi kuvitella, että myös rosterin kysyntä olisi noussut mutta kuvittelun sijaan olisi mukavampi nähdä jostain dataa! Outsalla American oli 3Q2020 jotain 21% liikevaihdosta ja ferriittisen teräksen investointi valmistunut, joten kasvun tilaa olisi…

SMR Newsletter ilmeistyi juuri.

Ei anneta kovin lohdulllista kuvaa, sanotaan että raaka-aineet kuten Nikkeli ja romu nousussa, ja että raaka-aine surcharge nousi, mutta base price tippui vastaavasti. Loppukäyttäjien hyvä kasvu lerpsahti lokakuussa COVIDin piristymisen takia

FeCr stabiili, mutta Etelä-Afrikka kaavailee vientiveroa

Teräsmarkkinan bull puuttuu rosteripuolelta, vaikka pohjilta noustu…

Rosterifirmojen kyky hinnoitella vaikuttaa aneemiselta, liekö firmojen johto ja myynti lamaantunut tyystin

Stainless Steel Newsletter - November 2020

KEY ISSUES

Safety First! Continous growth is only achievable when the pandemic is under control

Base Price & Alloy Surcharge

Outokumpu’s alloy surcharge for grade 304 (1.4301) was announced at 1,516 €/t for December 2020, up by 4.4% from 1,452 €/t in November. For grade 316 (1.4401) the alloy surcharge is set at 2,175 €/t in December, significantly up by 5.3% from 2,065 €/t in November 2020.

Raw Materials

Nickel is very volatile at the moment. Prices climbed to 16,100 USD/t in mid of October and to its highest level in 2020 so far. After a drop to 15,000 USD/t, prices recovered and are close to 16,100 USD/t again in mid of November.

The quarterly ferro-chrome benchmark price was again set at 1.14 USD/lb in Q4/20, thus remains unchanged compared to Q3/20. Spot Ferro-chrome prices recovered after the summer break and are in November on the highest level since April 2019.

Also scrap prices are well above pre-crisis level and are on the highest level since September 2018.

Prices for CR sheet fell slightly in September and remain unchanged in October. The strong increase of the October alloy surcharge was completely balanced out by a falling base price, indicating a still weak demand in Europe.

Enduse Segment

While the building and construction sector was less severe hit by COVID-19 containment measures this year, the sector lost momentum in September. The other industries performed well in September. The German mechanical engineering sector has shown positive signs at its domestic market, car sales in Europe were up and consumer confidence increased. However, with rising COVID-19 infection rates in October the sectors growth development was stopped. Reimposed COVID-19 containment measures, in some countries with closed retail trade, might lead to another economic downturn in Q4/20 and we expect the consumer goods and automotive sector to be hit the most again.

Economic Outlook

In October, the PMI reading is positive in nearly all European countries where data are collected. Germany was the best-performing country with a reading of 58.2, which is a 31-month high! Overall, the European PMI grew to 54.8 in October, a 27-month high and up from 53.7 in September. Manufacturing output and new orders grew for a fourth month in a row. But, the foreward looking ZEW index fell in October and November rapidly, reflecting the pessimistic economic expectations in Germany from the ‘second wave‘.

RAW MATERIALS

Nickel

After hitting the 2020 high of 16,100 USD/t in mid-October Nickel prices at the LME dropped to 15,100 USD/t just to see a V-shaped recovery in mid-November.

Strong stainless steel demand in China and a higher average capacity utilization at stainless steel mills increased demand for virgin material, as scrap has been scarce. But for Q4 there is no further improvement in demand expected as regional and nationwide lockdowns gained increasing likelihood due to a potential second wave Covid-19 outbreak.

Combined Nickel stocks at LME and the SHFE see barely any movement, the increase at the LME was nullified by the decline at the SHFE.

LME (London Metal Exchange)

Warehouse levels at the LME hit around 239,000 t in early November with a slight upwards movement from around 237,400 t a month earlier. Generally, stocks didn’t really move much away from the average of 234,000 t between March and November.

SHFE (Shanghai Futures Exchange)

Warehouse levels saw a small drop in early November to around 27,700 t, corresponding to a decline of around 1,500 t from 29,200 t seen in early October.

Weakened demand of the stainless steel industry outside China and a significant increase in NPI production in Indonesia with further capacities coming up in the remainder of 2020 and 2021 will lead to a surplus after several years of deficit. For 2020 SMR expects excess in supply of around 135 kt while the surplus will shrink to around 55 kt in 2021.

Chrome

The European ferro-chrome benchmark price was rolled over for the second time at 1.14 USD/lb for Q4/20. Consumption somewhat picked up after the Summer lull but so far still is on a comparatively low level, which reflects in rather stable than rising prices.

News about South Africa’s decision to put a tax on their Chrome ore exports as well as the recent strengthening of the yuan caused more active buying of Chinese importers.

As additional volumes of off-spec material is available on the Chinese market, buyers of UG2 ore tried to put additional downwards pressure on prices.

South Africa holds more than 75% of global chrome resources and has a share of 80% of global chrome ore trading volumes. Since it is also the biggest supplier to China, which is the global biggest importer of chrome ore as well as producer and consumer of ferrochrome this decision could significantly impact global ferrochrome prices in the long run.

The potential export tax should help South African ferrochrome producers to become more competitive again as ever increasing electricity rates and load shedding has become a major constraint for South African Charge Chrome producers.

Market participants fear that imposing the export tax could prompt China to create a retaliating trade policy against other raw materials exported to China.

Stainless Steel 18-8 Scrap

Prices for 18-8 stainless steel scrap solids in Europe are edging higher, reaching around 1,260 USD/t in mid-November, up by 7% or 80 USD/t from a month earlier. Therefore, prices have already risen well above pre-crisis levels seen in 2019. The combination of increased mill demand, the still tight supply of 18/8 scrap and high nickel prices helped to push prices up further.

Regional and partly even nationwide lockdowns are expected to limit the availability in the weeks and months to come as stainless steel manufacturing activites (for first use scrap) as well as demolition activities (for end use scrap) are set to decline.

Competition for stainless steel scrap is likely to increase further as a central government agency in China has issued a draft set of standards to permit several grades of ferrous scrap including stainless steel scrap to be imported again.

The two stainless grades, which require sheared and baled material, are specified as follows:

Brysselin patakettujen ja EU:n hiilinielufasistien kaksinaismoralistisuus niinkuin se todellisuudessa on…

==>

Tuonnin kasvu lisää päästöjä, samalla kun EU-komission Vihreän sopimuksen halutaan osoittavan, että Eurooppa voi toimia ilmastonmuutoksen vastaisen taistelun tiennäyttäjänä ja saavuttaa hiilineutraaliuden vuoteen 2050 mennessä:

Euroopan teräksen suojatullit on asetettu vuoden 2015-2017 kulutuslukujen perusteella eli huomattavasti nykyistä korkeamman kulutuksen tasolle. Kulutuksen nyt pudottua noin puoleen tämä tarkoittaa, että tuonnin osuus kulutuksesta voi noista noin 40 % kulutuksesta, kun se vielä viime vuonna oli vain noin 20 %.

Hiilineutraaliuden kehittämisen Euroopassa tekee kuitenkin haasteelliseksi se, että suomalaiset vastuulliset tuottajat joutuvat kilpailemaan EU:n ulkopuolisen, hiileen perustuvan ja voimakkaasti subventoidun tuotannon kanssa niin Euroopan sisällä kuin sen ulkopuolella. Tuontiteräkselle ei ole asetettu minkäänlaisia vähähiilisyysvelvoitteita.

(=Viruslinko-Kiina kiristi sopimusneuvotteluissa ja sai erioikeuden, koska se ei olisi muuten allekirjoittanut Pariisin sopimusta.

Muut maat, Suomi mukaan lukien, taipuivat kiristyksen alla.

Tämä kiristys on johtanut taloudelliseen mielettömyyteen eli niissä maissa, joissa päästöjä vähentävät investoinnit olisivat suhteessa edullisimpia, pyritään minimaalisiin päästövähennyksiin. Niissä maissa, joissa investoinnit ovat suhteissa kaikkein kalleimpia, pyritään maksimaalisiin päästövähennyksiin…)

Ihmeiden aika ei silti aivan viellä ohi ole, toivottavasti:

![]()

Loppukaneettina mainittakoon myös tämä:

Joku saattoi aikoinaan ihmetellä, että miksi Outokumpu ei tahdo menestyä, vaikka ruostumaton teräs on tulevaisuuden raaka-aine ja tehtaiden vastuullisuus pitäisi olla maailman huippua…

Noh, nyt sen tietävät jo kaikki.

Itseasiassa koko agenda on EU-poliitikkojen ja Brysselin komission ajatollahien ansiosta ajan kanssa kääntynyt aivan päälaelleen:

Suomalaisen teollisuuden ahdinko pahenee loistavasta ilmastosuorituskyvystä huolimatta.

Markkinan heikkeneminen ei kuitenkaan ole estänyt Kiinaa jatkamasta kaikkien merkittävimpien metallinjalostustuotteiden tuotantokapasiteetin kasvattamista.

Kuvaavaa tilanteelle on, että vaikka G20-maat pyrkivät jatkamaan teräksen ylituotanto-ongelman ratkaisun etsintää GFSEC-foorumin jatkamisen kautta, Kiina ei kuitenkaan tue foorumin jatkoa.

Eipä yllätä Kiinan vastustus ei:

Esimerkiksi indonesialaisen ruostumattoman teräksen valmistuksen CO2-päästöt, jotka ovat ovat 7-kertaa suuremmat kuin suomalaisen valmistuksen.

Tuonnin osuus tulee siis kasvamaan Euroopassa, ellemme kehitä lisämekanismia eurooppalaisen teollisuuden tasapuolisen kohtelun varmistamiseksi. Kiina, Intia ja Indonesia nimittäin jatkavat edelleen raaka-ainevientikieltojen, valtiontukien ja olemattomien ilmastovastuiden tukemana uuden tuotantokapasiteetin rakentamista. Vuoden 2019 ensimmäisellä vuosipuoliskolla Kiinan teräksen tuotanto kasvoi 9,2 %, Intian 4,8 % ja Indonesian ruostumattoman teräksen tuotanto lähes 50 %…

… On nimittäin niin, että mikäli pystymmekin vähentämään EU:n (ja Suomen) päästöjä siirtämällä metallinjalostustuotannon EU:n rajojen ulkopuolelle, emme saavuta sitä tärkeää ilmastotavoitetta eli ilmaston lämpenemisen pysäyttämistä, päinvastoin. EU:n tulisikin huolehtia vähäpäästöisen teollisuutensa elinvoimasta omalla alueellaan. Tällä hetkellä globaalit päästöt kasvavat hiilivuodon myötä EU:n kauppapoliittisten päätösten johdosta. …

![]()

Ken Alabaman sakemanni-ihmeen (uusine ferriittisineen) unohtanut jo on:

President-elect Joe Biden has said he plans to add “millions of construction, skilled trades, and engineering workers to build a new American infrastructure and clean energy economy.”

If the new administration increases spending to upgrade highways, roads, and bridges, and also spurs the construction of renewable energy projects, the domestic steel industry will be a big winner…

Shortsijat eivät vähennyksistään päätellen ainakaan…

Outokumpu on tainnut osoittaa aneemisuutensa niin moneen kertaan, että sijoittajakuntaan ei USA:n elvytys tai sektorirotaatio paljon paina, vaikka Outsalla USA:ssa tehdas. Show me the money, he miettinevät.

No, katsoin miltä kurssikehitys suurin piirtein 12kk näyttää, eli kuitenkin kaikilla sitä sun tätä 0%:n ympärillä, eli näyttää että US Steel syvää syvemmän kyykyn ja palasi sieltä nyt raketin lailla.

US Steel: +10%

Aperam: +15%

Acerinox: -12%

Outokumpu: 0%

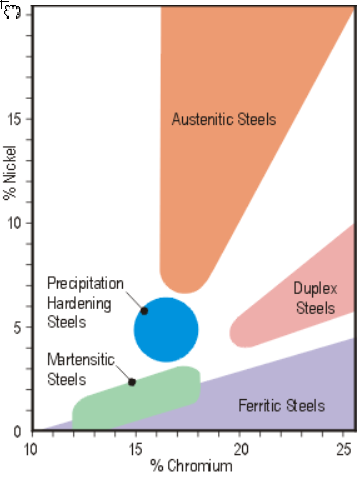

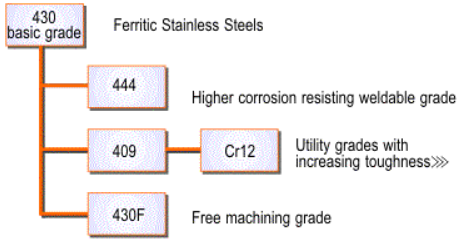

Ferriittinen rosteria USA:ssa, piti vähän tutustua kun tieto ei riitä, jätetään tänne tiedonhaluisille. Sovellusalueet näyttäisivät olevat taloustavarat ja -laitteet (kattilat, tiskialtaat, tiski- ja pesukoneet jne) sekä automotive -sovellukset (koristeraidat, pakokaasujärjestelmät)

Tämähän on hyvä lisä:

US:ssa rakentaminen on ahkeraa, autoteollisuus toipunut/toipumassa, kotiremppaus saanut boostia Coronasta, kotitavarat kuluvat enemmän kotoillessa

jos Outokumpu on ylipäätään ollut mukana bisneksessä, sen on pitänyt tapahtua kalliimmilla greideillä (liian kalleilla) tai tuontitriffien takaa. Jos eka, niin Calvertille volyymietua kun kauppaa saadaan, jos toka, ferriittinen tarjoaa kustannusetua. Ehkä vähän molempia

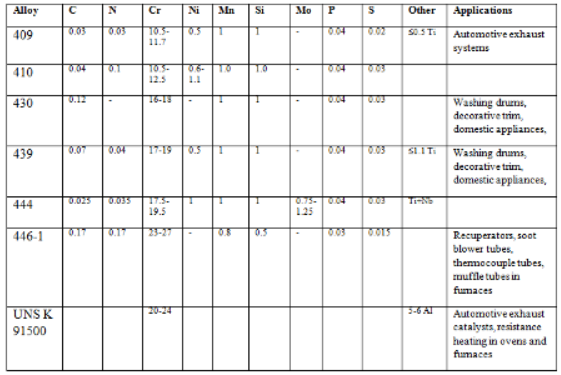

Esim Nikkelin ja Kromin määrällä säädellään rosterin ominaisuuksia sopiviksi erilaisiin käyttötarpeisiin

430 isoin ferriittinen grade, käytetään: washing drums, decorative trim on vehicles, domestic appliances such as ovens, cookware, pots, pans, kitchen sinks and cutlery

409 automotive exhaust systems

Ferriittinen ruostumaton teräs on halvempaa kuin enemmän käytetty austeniittinen ruostumaton teräs.

Muutamat ominasuudet on huonompia mm. kylmäsitkeys.

Outokummun yksi valttikorttituotteista on jo vuosia ollut teräslaatu LDX2101 joka on erityisen hyvin kulutusta kestävä ruostumaton teräslaatu, jonkinlainen sekoitus austeniittisen ja ferrittisen rosterin parhaita ominaisuuksia.

Alan piireissä tuo tiedetään laatutavaraksi joka on hinta-laatusuhteeltaan ylivertainen verrattuna muihin “duplex-tuotteisiin” eli siis kulutuksenkestäviin rst-tuotteisiin.

Mutta jostain syystä Outokumpu ei saa tätäkään onnistumista sinne kirjanpidon tulosriveille asti.

Aavan meren tuolla puolen, mutta myös vanhalla mantereella, on pitkästä aikaa kysyntä- ja hintapöhinää.

Kun varastotasot ovat pienentyneet, ja asiakkaat tilaavat vain minimitarpeen, pienikin nousu eturintamassa näkyy konkreettisena muutoksena muutaman tuottajan tilauskirjoissa. Tuontitullien riski (CR tutkinta, HR tuli jo) ohjaa kysyntää vanhan mantereen sisällä saatavuuden varmistamiseksi. Ja kun samaan aikaan Kiinan ja Aasian oma kysyntä ja hintataso jo nousseet, tuontipaine Eurooppaan kevenee.

Raskaan sarjan tuottajat eivät saa hetkessä kapaa ylös, ja kun kysynnän varmuudesta epävarmuutta, eivät suuna päänä nostakkaan

Outokumpu nousikin 3kk huippuihin ja ylitti 2,70 EUR

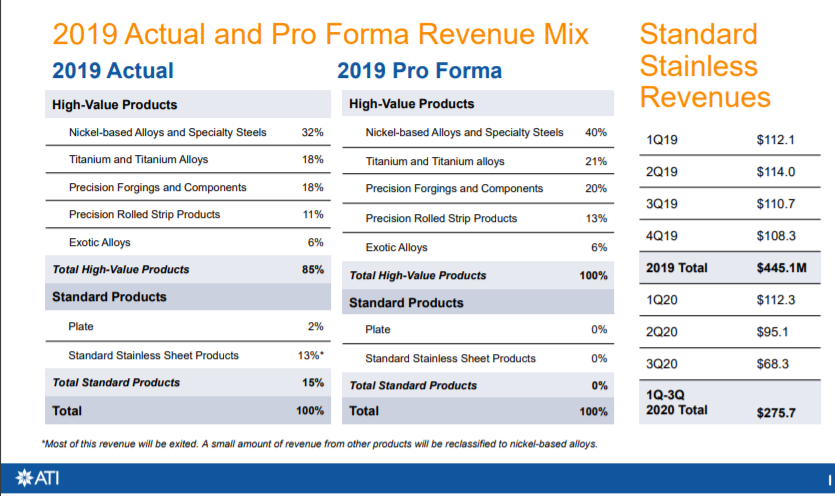

ATI - Allegheny Technologies Technologies saneeraa tai oikeastaan ajaa alas rosteriaktiviteettejaan 1h2021 aikana. Std Stainless sheet products ei mikään snagari, 276 MUSD 1-3Q2020 eli noin 240 MEUR. Ref Outokumpu Americas oli 1-3Q2020 = 901 MEUR

Vaikuttaa että tuo tarjonta siis poistuisi markkinoilta, ts ovat itse sulattaneet, kuumavalssanneet, kylmävalssanneet. Jos niin olisi niin ihan mukava bisnesslisä jaettavaksi markkinoille

@Petri_Gostowski, onkos mielikuvaa voisiko kukaan muu kuin OK tai Acerinox ottaa koppia ?

Kyllähän tämä kapa nimenomaan sinne NASsin (eli Acerinoxin) ja Outokummun pelikentälle osuu. Sitten tietenkin yksi apajilla varmasti haluava on tuontikapa, joskin tuontitullit vaikuttaa siihen.

Kyllä näkisin, että tuo avaa tilaisuuden Outokummulle osoittaa, että se korostettu Calvertin kustannuskilpailukyky on kunnossa ja avaa paikkoja niille kaupallisille onnistumisille. Mutta kuten ATI:n luvuistakin näkyy, ei tuo hyvää bisnestä ole ollut. Siten suotavaa olisi, että tarjonnan lasku heijastuisi myös hintatasoon…

Hyviä nostoja muuten sinulla täällä muutenkin ![]()

Joo o… hyvä juttu, mutta ei ihan vielä huomenna tai Q1/2021 auta Outokumpua…

Aasiasta löytyy niin halpaa kamaa ettei pienet tuontitullit haittaa.

Toki toivon etä markkina tehvehtyisi, ninku Petri kirjoitaa niin on ollut huonoa bisnestä, ja pitkään.

Nyt näyttää uskoa jo vähän olevan…?

Valtioiden ja keskuspankkien massiiviset tukitoimet ovat luoneet uskoa, että talouden ei anneta mennä totaalisesti nurin…

Ja sitten on tietysti tämäkin seikka saletti:

====>

![]()

![]()

Oudon Kummun kurssinmuodostushan perustuu pohjimmiltaan tällä hetkellä lähinnä ns. “shortsiukkojen”, jos ilmaisu sallitaan, liikkuihin…???

Mutta, voipi siinä takana olla vähän muutakin:

Following a rapid recovery over the past three months, the price of hot rolled coil had reached US$700 per short ton by mid-November – up more than 50 percent from its August low point. Several US producers are now said to be quoting US$840/850 per short ton for new orders. So, what is behind these eye-watering price rises?

The imbalance between supply and demand is without doubt the main driver of US steel prices, at present. With restricted availability, the scales have firmly tipped in the mills’ favour…

Niin-h, anteeksi maalaisuuteni kun ei tullu otettua asioista selvää, mutta tässähän tätä sitten on:

Ruostumattoman teräksen kysynnän elpyminen, aasialaisen halpateräksen tuonnin väheneminen ja raaka-aineiden (erityisesti nikkelin) hinnan nousu ovat johtaneet ruostumattoman teräksen hintojen nousuun vuodenloppua kohti mentäessä.

Jakelijat täyttävät nyt kesän ja syksyn aikana supistuneita varastojaan, kun epätietoisuus ruostumattoman teräksen kysynnästä on hälventynyt.

Samaan aikaan hintaero eurooppalaisen ja aasialaisen teräksen välillä on kasvanut houkuttelevaksi, mutta CRU:n mukaan eurooppalaiset maahantuojat suhtautuvat tällä hetkellä varovasti teräksen tuontiin EU:n käynnissä olevien halpaterästuontiin liittyvien tutkimusten vuoksi.

Vielä viime vuonna teräksen tuojat toivat 50 % loppukäyttäjille toimitettavasta teräksestä Euroopan ulkopuolelta, mutta nyt suhdeluku on pienentynyt 20 %:iin. Tämä puolestaan on automaattisesti johtanut ruostumattoman teräksen kysynnän kasvuun eurooppalaisilta tehtailta ja on ajanut hintoja ylöspäin…

Hintojen korotukset ovat CRU:n mukaan olleet maltillisia ja niiden avulla on pääosin saatu katettua kasvaneet raaka-ainekustannukset, jonka vuoksi teräsyhtiöiden kannattavuusmarginaaleihin ei vielä odoteta parannusta. Hintojen korotusten odotetaan kuitenkin jatkuvan myös Q1:llä…

Yhdysvalloissa on, vihdoin ja viimein, tarjolla ns. “iskun paikka”…?

Outokummun heinä-syyskuun raportin yhteydessä toimitusjohtajan viestissä painottui vielä koronan tuoma epävarmuus ja Euroopan vaikea markkinatilanne.

Toisaalta Americas-liiketoiminta-alue oli Heikki Malisen mukaan jo onnistunut tuotannon ja kaupallisen toiminnan tasapainottamisessa, ja yksikön oikaistu käyttökate oli 14 miljoonaa euroa, kun se vielä vuotta aiemmin oli tappiollinen. Americas toi jo syysneljänneksellä suurimman osan oikaistusta käyttökatteesta…

Nyt tilanne on muuttunut Yhdysvaltain liiketoiminnan näkökulmasta edelleen hieman lupaavammaksi, sillä amerikkalainen teräsvalmistaja ATI ilmoitti lopettavansa ruostumattoman teräksen tuotannon Brackenridgen tehtaallaan.

Moilasen mukaan ATI:n tuotteita on mennyt erityisesti autoteollisuudelle ja kuluttajatuotteisiin, jotka ovat Outokummun yksi tärkeimmistä asiakaskunnista Pohjois-Amerikassa…

![]()

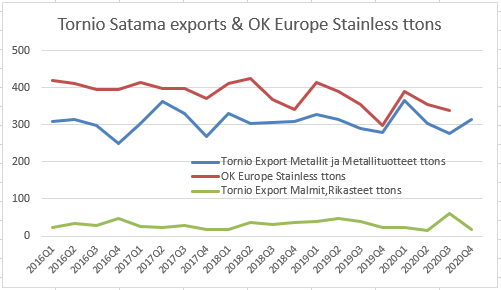

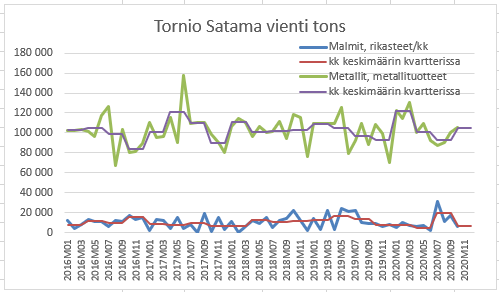

Tilastokeskus päivitellyt satamatilastoja…

Viimeisin datapiste siis 10/2020, jonka pohjalta myös 4Q2020 luotu. Outsalta itseltään tietenkin vain 3Q2020 vientitonnit raportoitu.

Lokakuun Metallien vientitonnit Tornion sataman kautta, 105 ttons vs 3Q2020 kk-keskiarvo 93 ttons, eli +13%. Rikasteitten 3Q2020 piikki sen sijaan on historiaa…

Koko firmalla OK ohjeisti stabiileja toimituksia. Torniossa on 4Q jonkinlainen huoltoseisokki, taisivat tulostelcossa sanoa että eivät tehneet ylimääräistä 3Q2020 aikana varastoon.