JP MORGAN HÖJER REK TILL ÖVERVIKT (NEUTRAL) (Direkt)

2021-07-08 08:42

STOCKHOLM (Nyhetsbyrån Direkt) JP Morgan höjer sin rekommendation för SSAB till övervikt från neutral. Riktkursen höjs till 52:60 från 42:40 kronor.

Det skriver Reuters.

Aktien stängde på 42:27 kronor på onsdagen.

EDIT: pari kommenttia

JPMorgan analyst Luke Nelson upgraded SSAB AB to Overweight from Neutral with a price target of SEK 52.60, up from SEK 42.40. The analyst believes ArcelorMittal and SSAB are well placed to benefit from further estimate raises while trading at “material valuation discounts.” He expects the June quarter results will act as a catalyst for consensus to revisit fiscal 2021 estimates and potentially consider a “world where solid pricing may extend into 2022.”

Vähän hassulta tuntuvat pienet säädöt jossa tavoitehinta on jo valmiiksi 35% päässä…

Ehkä osa pre-osarirutiineja, osari tulee viikon päästä 21.7.

1Q2021: tulos oli noin 0,14 EUR ja odotan selvästi parempaa päättyneelle ja loppuvuoden kvarttereille. Markkina-alueitten kysyntä ja hinnat ok, raaka-aineet vastapainoksi nousseet. Tuontimarkkinoilla myös sama tilanne, lisäksi vientirajoituksia ja rahtihintojen nousua, eli tuontipaine leikaantuunut.

2022: hyvä tilanne jatkunee, ja koska loppuvuoden kapa kaiketi myyty, sen luulisi tarkoittavan hyvää tulevalle vuodelle.

? Euroopan hiilitullit, mahdollisuus vai poliittisen sekoilun uhka? Lisäveroa Euroopan tuottajille ja verottomasti saateteräksen puhdas laita Eurooppaan? Jää nähtäväksi…

Jefferies: 58 → 60 SEK (5,89 EUR) & Osta

Jefferies höjer riktkursen för SSAB till 60 kronor (58), upprepar köp - BN (Finwire)

2021-07-14 07:52

selvitetään eri ratkaisuja ja vaihtoehtoja fossiilivapaan teräksen tuottamiseksi ja siten keinoja luopua fossiilisen energian käytöstä kokonaan

tavoitteena on selvittää uusien vihreiden energiamuotojen eli vedyn, biohiilen ja biokaasun tuotannollisia ratkaisuja terästeollisuudelle

tutkitaan vetypelkistetyn rautasienen sulattamista valokaariuunissa, fossiilivapaan kalkin valmistusta sekä uusia ratkaisuja teräksenvalmistusprosesseissa syntyvien sivutuotteiden hyödyntämiselle

rakennetaan myös tarvittavaa uutta osaamista ja tuetaan miljardiluokan investointipäätöksiä, joilla vastaavasti edesautetaan Suomen hiilineutraalisuustavoitetta

kokonaisbudjetti 2 vuoden aikana on 10,7 miljoonaa euroa, ja Business Finland tukee hanketta 5,6 miljoonalla eurolla

Hankkeessa mukana:

yrityskonsortion muodostavat SSAB, Ovako, Fortum, Valmet, Nordkalk, Tapojärvi ja Luxmet.

tutkimusosiossa mukana ovat Oulun yliopisto, VTT ja Åbo Akademi.

hanketta tukevia yrityksiä ovat myös ABB, Andritz ja Finnsementti.

SSAB

BARCLAYS INLEDER BEVAKNING MED ÖVERVIKT, RK 56 KR (Direkt)

2021-07-15 08:42

STOCKHOLM (Nyhetsbyrån Direkt) Barclays har inlett bevakning av SSAB med rekommendationen övervikt. Riktkursen sätts till 56 kronor.

Det rapporterar Reuters.

A-aktien i SSAB stängde på 45:13 kronor på onsdagen.

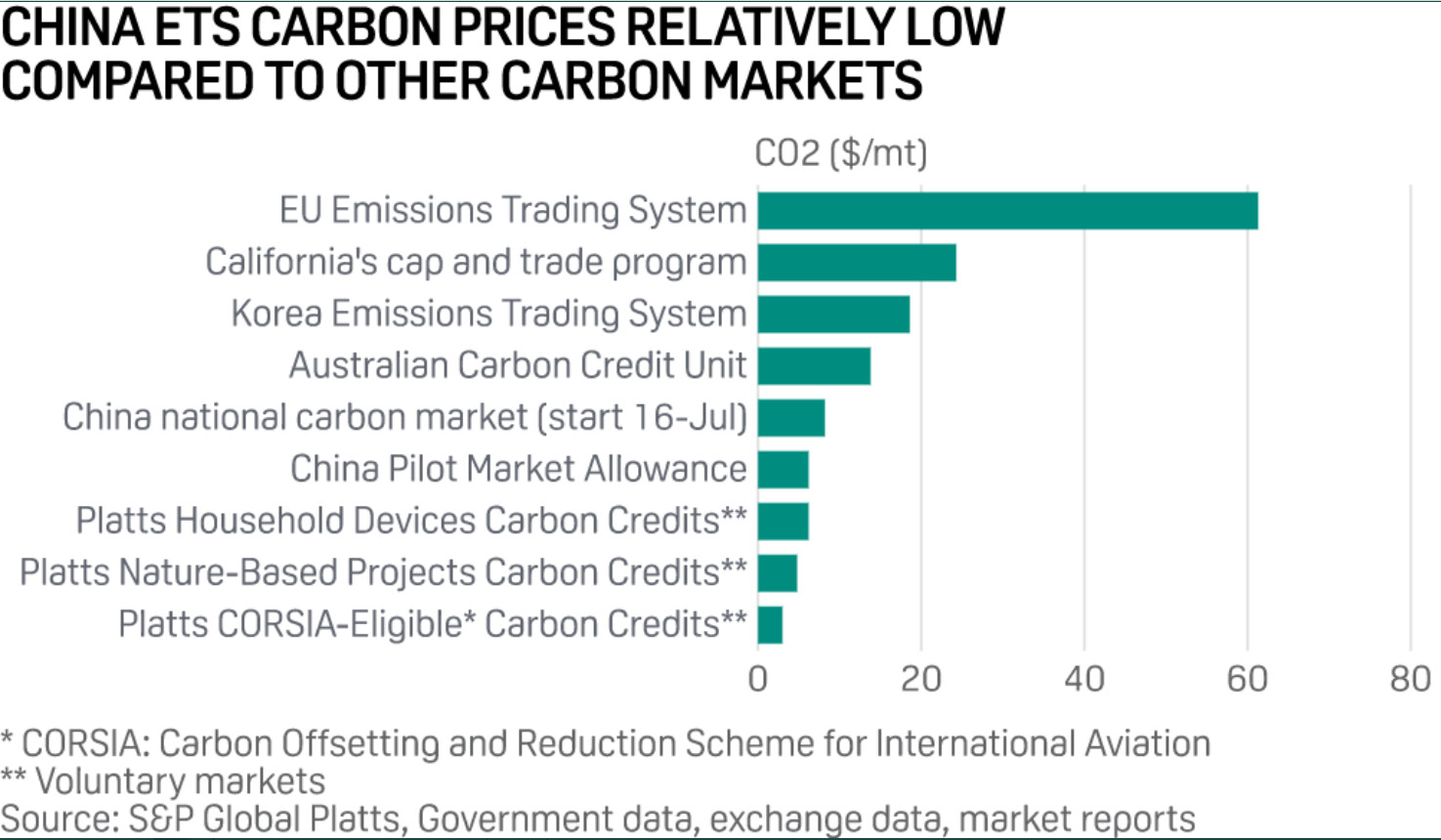

Eurofer ottaa kantaa EU:n fit-for-55 -ohjelmaan ja sen vaikutuksiin terästeollisuudelle. Varsin sama tarina kuin ennenkin, eli terästeollisuudelle lisäkulurasite koko tuotannolle, raha on pois investointi- ja kehitysmahdollisuuksista. Samaan aikaan EU:n tuovat teräsfirmat voivat tuoda tuotannon puhdasta laitaa tai muuten firmana kattaa ylimääräisiä kuluja rajallisesti volyymista. Huolta että mites EU-firmojen vientikilpailukyvyn käy hiilikulujen kanssa. Sähkön lisäkulurasitteet. yms

No työ on kesken. Toivottavasti idealistiset ammattipoliitikot kykenevät ottamaan vastaan terästeollisuuden huolen.

Key elements of the Fit for 55 package of concern for EUROFER:

EU Emissions Trading System (EU ETS)

The proposed EU ETS revision would artificially raise carbon prices by sharply increasing the slope of the linear reduction factor, rebasing the cap and strengthening the Market Stability Reserve. The phasing out – from 2026 – of free allocation would increase industry exposure to the EU ETS costs.

This reduces the amount of money available to invest in low carbon technologies that are supported by other instruments like the Innovation Fund and the revised state aid regime.

Carbon Border Adjustment Mechanism (CBAM)

The CBAM proposal includes no solution for EU export competitiveness, nor any measure to tackle the inevitable circumvention practices (such as absorption of costs or source shuffling) that importers of steel into the EU will engage in.

Renewable Energy Directive (RED)

Similarly, access to competitive low carbon energy - mainly electricity and hydrogen - needs to be supported through incentives rather than the new obligations in the proposed Renewable Energy Directive. Otherwise, the RED will result in higher costs for energy users, even as the wide availability of such resources is still ill-defined at this stage.

Mielenkiintoisia aikoja tulossa! Sinäänsähän tämä päästökaupan laajentaminen + hiilitullit EU:n ulkoa tuotaville terästuotteille pitäisi mielestäni tukea SSAB:n kaltaista toimijaa, koska kun kilpailijoidenkin kustannukset nousee pystyy se siirtämään päästökustannukset edelleen asiakkaalle.

Itse näen nyt riskin terästä jalostavien vientiyritysten puolesta, kuten EU:n autovalmistajat, tuulivoima- ja konepajateollisuus jne, joiden materiaalihinnat nyt nousee, mutta vientikaupassa hintoja ei voikaan samalla tavalla nostaa. Näin, koska jos esim. Kiinalainen valmistaja myy USA:n, tai Brasiliaan teräksestä jalostettuja tuotteita saa se tuosta suoraan EU hiilitullien/päästökaupan verran kilpailuetua.

EPS 0,305 EUR/osake

Ei valitettavaa… no onhan tämä oikeasti aivan loistava ja jostain muistelen että Adj. Operating profit odotus olisi ollut n 3,5mrd SEK, 1Q2021 oli vajaat 2mrd SEK (EPS n 0,14 EUR)

The second quarter

Revenue was SEK 23,673 (15,155) million

EBITDA was SEK 4,899 (705) million

Operating profit was SEK 4,083 (-251) million

Earnings per share were SEK 3.13 (-0.28)

Tulosesityksen puolelta voi tsekata miten eri bisnekset ovat kehittyneet, mutta kannattavuusnäkymät ovat loistavan 2Q-jälkeenkin erinomaiset! Huolto laskee volyymejä

Historical quarter – Solid

internal performance in a

strong market

Comments by the CEO – a historical quarter for SSAB

For Q2 2021, we report the highest quarterly operating profit ever, driven by strong demand, high steel prices and

stable production. At the same time, we consolidated our position as the leading force in the green transition of the

steel industry. The quarter saw us take groundbreaking steps towards full-scale fossil-free steelmaking and enter into

new collaboration agreements, which will enable also our customers to reduce their climate footprint.

Revenue was SEK 23,673 (15,155) million

EBITDA was SEK 4,899 (705) million

Operating profit was SEK 4,083 (-251) million

Earnings per share were SEK 3.13 (-0.28)

Markkinat ovat aina oikeassa, kertovat. Tosin erimielisyyttä esiintyy kovasti päivästä ja kuukaudesta riippuen.

Mutta kun kuluvan vuoden P/E alkaa näyttämään jopa alle 4:n tasoa tai ainakin alle 5, luulisi kurssin reagoivan ainakin positiivisesti markkinaan nähden.

Oliskohan jollain jäänyt lomille lähdettyä myyntinappi pohjaan jumiin?

Vai ensi vuonna koronan jälkeen tulee jokin rutto?

Vai teräsmarkkina muuttuu huonoksi pian?

EPS-heitto

1Q: 0,14 EUR

2Q: 0,305

3Q: 0,3 ? hinta nousee (ml viive), volyymi laskee (huolto), huoltokulut, raaka-aineet nousussa (ml viive)

4Q: 0,3 ? hinta nousee (ml viive), volyymi palaa osin (huollot jatkuvat), raaka-aineet nousussa (ml viive)

=2021= noin 1,05 EUR

Kai se historiallinen syklisyys näissä painaa. Tulos painuu äkkiä talouden seuraavassa käänteessä sitten pakkaselle. Toinen tekijä voi olla terästeollisuuden suuret päästöt, joiden maksajaa on vielä mahdotonta varmaksi sanoa (maksaako tuottajat tuloksissaan, ja/vai loppuasiakkaat?).

Mutta silti mielestäni tämä terässektori järjettömän aliarvostettu. Siirtyminen uusiutuviin ei ilman terästä tapahdu (Esim. tuulivoimalat ja sähköautot) ja onhan niitä tarpeita muuallakin.

Päästöt varmasti painavat vaakakupissa arvostusta alaspäin. Eivätköhän Euroopan terästetollisuuden lobbaajat kuitenkin saa EU komission vakuutettua vuosi toisensa jälkeen siitä, että ei terästä missään muualla päin maailmaa ainakaan sen ympäristöystävällisemmin tehdä. Päästöistä sakottaminen sataisi suoraan Kiinan laariin. SSAB:lla on myös kunnianhimoiset tavoitteet päästöjen vähentämiseksi (-25% vuoteen 2025, täysi fossiilivapaus vuoteen 2045) ja HYBRIT-hanke etenee jatkuvasti lisää kiinnostusta herättäen.

Lainaus Q2 raportista:

SSAB has long been at the forefront of the green transition in the steel industry. During Q2, we took further steps

towards being first in the world to get fossil-free steel on the market. For the first time ever, iron ore has been directly

reduced at a pilot scale using hydrogen made from fossil-free electricity. This groundbreaking step took place at

HYBRIT’s plant in Luleå. So far, over 100 tonnes of sponge iron of good quality have been produced. We have also

initiated a strategic collaboration with Volvo Cars, which will be the first carmaker to secure SSAB steel made from

hydrogen-reduced iron ore. The great interest shown by customers means that we are exploring the prerequisites to

convert to fossil-free production in Luleå earlier than the original plan. We see positive effects from our leading position

in sustainability and in June, we issued a five-year sustainability-linked (SLBP) bond of SEK 2bn. This gives us better

conditions to finance activities and to reach our sustainability goals.

Vaikka massatuotantoon onkin vielä matkaa, näen ainakin itse tässä huikeaa potentiaalia, SSAB:n ollessa selkeä edelläkävijä. Ehkä 10-15 vuoden päästä nähdään SSAB:n tehneen vihreällä teräksellä samat, kuin Neste biopolttoaineilla? Itse osakkeenomistajana pidän tätä skenaariota todennäköisyydeltään pienehkönä ja vaikeasti ennakoitavana, mutta kuitekin merkittävänä positiivisena lisäoptiona. Tänä vuonna kassa kilisee konventionaalisellakin tuotannolla niin iloisesti, että innovaatioon ja kehitykseen on varaa investoida.

Ensimmäinen osarin jälkeinen päivitys, Jefferies nostaa tavoitetta entistä etäämmälle eli 6,34 EUR

Sehän on +45% verrattuna A-sarjalaiseen (4,435), jolla 10x äänivaltaa ja sama osinko kun B-sarjalaisella (3,975 EUR).

Jefferies: 60 → 65 SEK (6,34 EUR) & Osta

SSAB

Jefferies höjer riktkursen för SSAB till 65 kronor (60), upprepar köp - BN (Finwire)

2021-07-21 14:04

Ehkä analyytikkoa paremmin markkinakursseista vastaava ns Smart Money näkee veroriskin ja hinnoittelee tosiaan kauhuskenaariota:

-ilmaiset CO2 päästöluvat pois ja EU.tuotannolta rahat pois päällekkäin osuvilla hiiliverolla ja teräsfirmojen vihreillä investoinneilla, samaan aikaan vihreän sähkön puute nostaa sähkön hintaa

-maailman terästuotannon vihreä laita valuu Eurooppaan, ei veroja tai merkityksettömiä koska edustavat vain pientä siivua EU:n tuojan tuotannosta. Polkevat Euroopan hintatason hyvin hankalaksi verotetulle EU-tuotannolle

-EU:hun tuovan mustaakin mustempi sademetsän hiiliteräs käy kaupaksi muualla EU:n ulkopuolella, mutta EU:n verotettu teräs puolestaan ei ole kilpailukykyistä

-verotetun teräksen asiakaskunta siirtää tuotantoa EU:n ulkopuolella ja tuo jalostettuja tuotteita, tuon mustan teräksen kera. EU:n ulkopuolella jo valmiiksi oleva asiakaskunta on entistä kilpailukykyisempi

Voi myös yhtä hyvin toivoa, että vihreästä teräksestä saa jatkossa jopa preemiohintaa, yritysten nostaessa myyntivaltikseen CO2 -vähäisistä materiaaleista valmistetut tuotteet. Em tuotespeksi nostetaan yritysten ja julkisen sektorin hankintaspekseihin. Kaikki tuotteet saavat sähkönkulutuslipareen lisäksi CO2 -lipareen.

Smart Moneyn kauhuskenaario on mahdollinen ja ymmärrettävä, mutta edustaa ilmastonmuutosajattelun edellisestä vanhaa aikaa. Nähdäkseni yleinen poliittinen mielipide ja “strategia” on nyt niin vahvasti ilmastonmuutosta vastaan, ettei EU:ssa voida tehdä jatkossa mitään suuria päätöksiä, joilla tuettaisiin CO2-päästöjä missään. Täten EU:n ulkopuoliselta tuonnille tulee hyvin suurella varmuudella riittävät tullit ja ilmaisia CO2-päästöoikeuksia annetaan jatkossakin SSAB:n kaltaisille toimijoille, jotka vähentävät tuotantoyksikkökohtaisia CO2-päästöjään. Ongelmallisena näen ainoastaan viennin Euroopasta Euroopan ulkopuolelle. Siellä hintakilpailukyky edellyttää sekä ilmaisia CO2-päästöoikeuksia että vapaakauppasopimuksia. Tämä ei ole enää pelkästään EU-poliitikkojen käsissä.

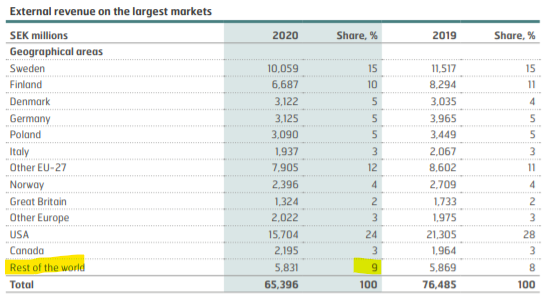

SSAB:n 2020 vuosikertomuksessa myynti maittain:

Itse näen SSAB hienona ESG-sijoituksena, joka vaatii tarkkaa ajoitusta, koska ala on kuitenkin syklinen. Edellinen syklin pohja nähtiin vuonna 2016 eikä syklin huippua ole vielä nähty. Siksi omistan.

Nippuun osarin jälkeiset päivitykset. Kurssit nyt A (4,51 EUR) ja B (4,03 EUR). Aika vaihtelevia tavoitehintoja, mutta pääasiassa nostoja vähintään päivän hintatasoon tai usein kymmeniä prosentteja yli

Handelsbankenin mielestä yhä liian halpa ignoorattavaksi (näkymät, tuotto-riski -suhde, kassavirta, muut alan firmat, historialliset tasot).

Kepler taas kertoo ettei erityisen hyvä tuotto riskiin nähden. Nostavat kuitenkin tuloslukuja mutta jäävät niissä 23% alle konsensuksen. Ei juuri nousuvaraa, koska konsensus jo jo mielestänsä korkealla. Ts näkevät että analyytikko-konsensus olisi miten markkinat hinnoittelevat osakkeen.

Voipi olla tai voipi olla olematta sanoisi savolainen…

Ehtiskö joku TA harrastaja kommentoida. Melko tasaista ollut kyyti kun katsoo sekä tuota ennen pohjia tehtyä laskua että nyt tätä viimeisen kk kestänyttä nousua. Loppuiko Solidiumin ja Ruotsin valtion myynnit kesäkuuhun?