Eikö tuo ole ihan järkeenkäypä selitys? Industrivärden ei enää omista SSAB:ta, joten on parempi poistua hpj:n tontilta takavasemmalle. Jos Industrivärden ei olisi myynyt osakkeitaan niin silloin tämä olisi huolestuttava liikku.

Poliittinen riski sentään pienentyi merkittävästi kun Solidium myi puolet osakkeistaan.

Vaihdoin itse painotusta myymällä SSAB ja ostamalla kumpua. Hyötyy samalla tavalla teräksen kuumasta kysynnästä mutta ei ole ihan yhtä outoja liikkeitä valtion toimesta. Sinänsä jos hommaa ei sössitä politikoinnilla ja yliampuvalla vihreyden tavoittelulla on SSAB tulokseen nähden halvempi.

Läheskään kaikkea terästä ei tehdä suomessa kierrätysteräksestä, vaan suurin massa tulee Raahesta masuuneista. Valokaariuunit toimivat kierrätysteräkseen ja DRI-pelletteihin, mutta eivät oikein malmiin. Ei ne Raahessa tyhmyyttään ole hiiltä polttaneet vaikka Ruotsi ja Norja olisi halpaa sähköä täynnä.

Ihan käypä selitys. Pahansuopa tulkitsija, kuten minä, pohtii miksi Kjellillä kesti monta kuukautta huomata, ettei oma yhtiö ole enää omistajakunnassa.

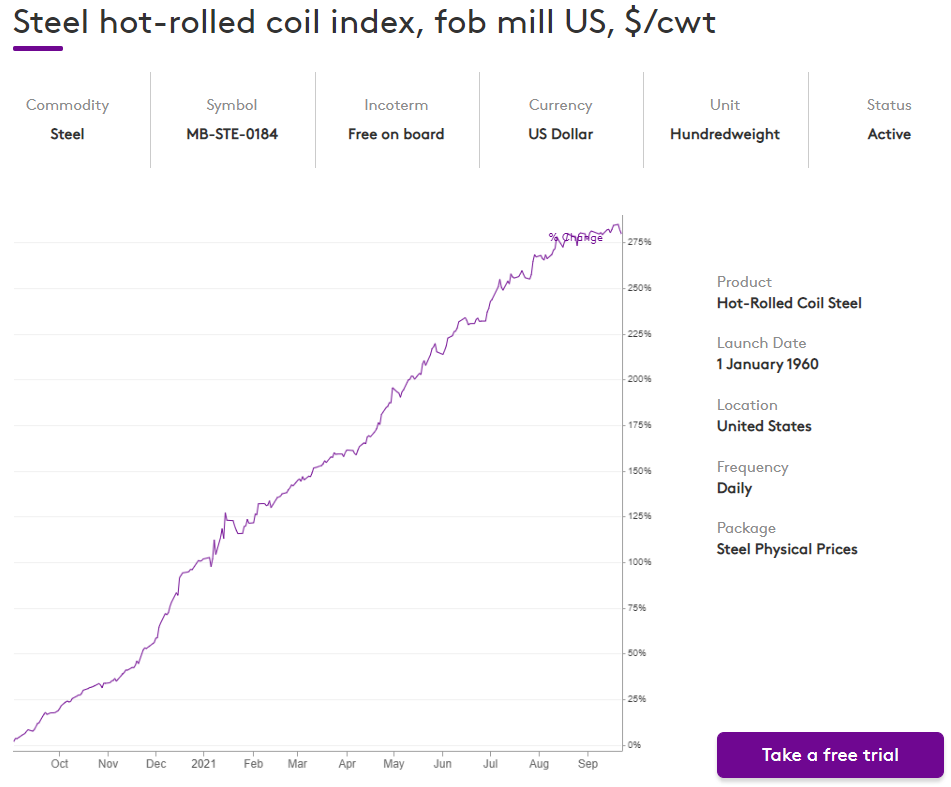

Onko kukaan tutkinut tarkemmin SSAB:n kulu ja tulopuolen dynamiikkaa. Juuri tällä hetkellähän teräsvalmistajan kannalta raaka-ainehinnat eivät voisi olla juuri herkullisemmat. Teräksen hinta huitelee todella korkeissa lukemissa, lähes 4x hinnoissa vuoden 2020 lopun pohjista, kun taas rautamalmi on pudonnut lähes 50% tämän vuoden huipuista.

Onkohan SSAB suojannut hintoja osto- ja myyntipuolella kuinka agressiivisesti, vai pääseekö se hyödyntämään tätä nykyistä tilannetta? MET-hiilen osalta ainakin se taitaa suosia pitkiä toimitussopimuksia?

Nyt alkaa minullekin valkenemaan miksi A- ja B-sarjan kurssien välillä on tässä yhtiössä ollut niin suuri hintaero. Äänivalta kiinnostaa juuri nyt osaa omistajista enemmän kuin osingot.

Mielenkiintoinen kysymys tuo kulu/tuotto, niin myyntihinnat kuin raaka-aineet elävät kovasti. Katselin 2020 vuosikertomusta. Varsinaista suojausta havaitsin lähinnä valuutoista yms, sekä sähköstä.

Mitä tulkitsen luen niin rautamalmi hankitaan LKAB/Severstal ja hinta elää indeksin mukaan. Koska kk-tasoa ei mainita niin ehkä sitten per tilaus. Coking coal - vuosisopimukset kuukausihinnoilla. Americas scrap spottihinta / tilaus.

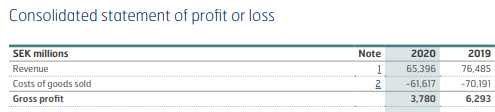

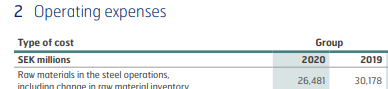

Liikevaihdosta 2020/2019 65,4 Mrd SEK/ 76,5 Mrd SEK raaka-aineet 26,5 Mrd SEK/30,2 Mrd SEK eli 40,5% (2020) ja 39,5% (2019). Oletettavasti voiton noustessa raaka-ainepaino laskee.

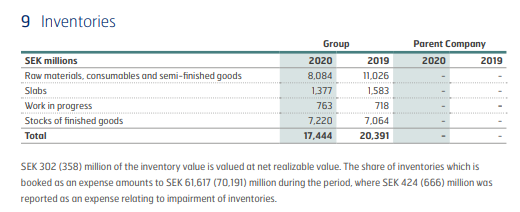

Raaka-ainevarasto (vuoden lopussa) ollut 8,1 Mrd SEK (2020) ja 11,0 Mrd SEK (2019), joten raaka-ainevaraston riitto olisi noin 8,1/26,5 x 12kk=3,7kk (2020) ja 11,0/30,2 x 12=4,4 kk (2019)

Summa Summarum, kuvittelen että raaka-aine ostetaan melko spotilla, mutta varaston riitto siirtää kuluvan kvartterin ostohintatason 3-4kk, eli seuraavalle kvartterille. En tosin tiedä tuoko esimerksi pitkä kuljetusaika extraa vai tapahtuuko elävä hinnoittely varsinaisen toimitusajankohdan mukaan. Mutta vaikka Ruotsissa LKAB-SSAB -kuljetusaika on mitätön.

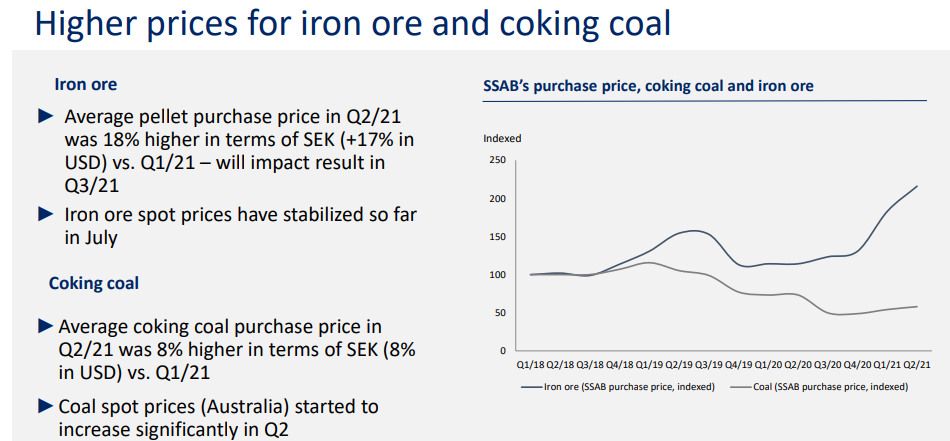

Tuoreimmassa osariesityksessä kerrottiin, että 2Q2021 rautamalmi oli +17% vs 1Q2021 ja vaikuttaa 3Q2021 tulokseen. MUTTA, ei taida olla syytä huoleen koska Outlook:

The increase in realized prices will be partly counteracted by higher raw material cost

Normaalisti voisi olettaa, että teräksen hinta seuraisi samaan suuntaan kuin rautamalmikin, mutta nyt Kiinan kommunistisen tasavallan keskusohjaus voi muuttaa tilannetta. Kiina käsittääkseni tällä hetkellä rajoittaa rautamalmin tuontia ja teräksen tuotantoa, mikä tullee nostamaan teräksen hintaa muualla maailmassa samalla kun rautamalmin hinta laskee. Samaan aikaan muuten rahtikonttien hinnat Kiinasta on edelleen pilvissä.

Jos menee näin niin tämä tietäisi erittäin hyvää SSAB:lle ja muille länkkäriterästuottajille lyhyellä aikavälillä.

Riskinä taas esim. vaikka sellainen skenaario, että Evergrande tms. case saa aikaan kunnollisen taloudellisen alamäen Kiinassa ja sen omassa kysynnässä, ja sieltä alkaisi taas tulvia polkuhinnalla terästuotteita länteen.

Jep, normaalisti ne menevätkin samaan suuntaan. Nyt juuri tuo Kiinan toiminta on aiheuttanut painetta malmihintoihin, samalla, kun malmituotanto on skaalannut ylös mukavasti viime vuosina. Teräskysyntä jatkaa kuitenkin niin Kiinassa kuin muuallakin tasaisena ja kapasiteettiakin olisi, ellei Kiina löisi jarrua. Pääsyynähän tähän on päästöjen hallinta sekä talouden ylikuumentumisen estäminen.

Opa:n mainion postauksen perusteella voisi olettaa, että SSAB:lle koituu tästä kyllä viivan alle hyötyjä niin kauan kuin tilanne kestää.

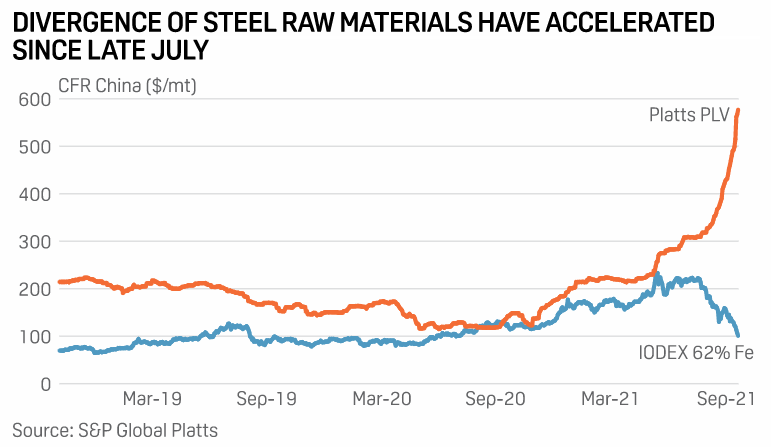

Tuli vastaan, että teräksen raaka-aineista Coking Coal on kallistunut huimasti 50-60% sitten heinäkuun lopun, ja on nyt isompi kustannuserä teräksen tuotantokustannuksista kuin rautamalmi, jonka osuus tippunut 60% → alle 50% “hot metal production cost”.

Artikkelissa viitataan monenlaisiin eri kustannustermeihin, mutta voinee arvella, että sen minkä rautamalmin kustannuslasku antaa, sen noussut Coking coal on ainakin vienyt…

Voisi kuvitella, että raaka-aine pitää teräshintoja korkealla ja samalla toivoa että ei näy teräksen margiineissa…

Coking coal was now more expensive than iron ore from a budget perspective, with the overall input cost for the raw material rising to between 50% and 60% as of Sept. 20 since end-July

As iron ore costs have dropped below 50% of the total hot metal production cost, from a typical level of 60%, since July, coking coal is now the biggest input cost, a source at a Hebei-based steel mill said

.

Coking coal cost had risen to 33% of the overall production expense for hot metal as of Sept. 20, including other inputs such as labor, energy and processing, from an average of 25% in the past, according to a major steelmaker in Shanghai.

Platts Premium Low Vol, or PLV, is the flagship benchmark assessment of Platts’ suite of metallurgical coal pricing information, tracking the spot price of physical premium hard coking coal.

Metallurgical coal or coking coal[1] is a grade of coal that can be used to produce good-quality coke. Coke is an essential fuel and reactant in the blast furnace process for primary steelmaking

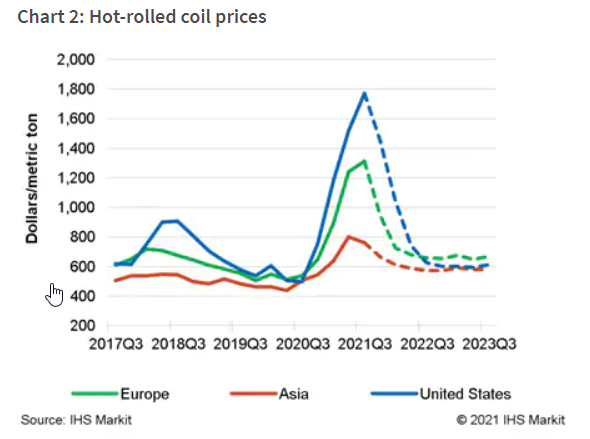

IHS ennustaa teräksen hinnalle voimakasta laskua.

Hyvä huomata myös, että korkein piikki käyrästöillä ei ole tuloksissa näkynyt, koskapa kohdassa late 2Q2021/early 3Q2021. Ja SSAB:lla varmaan muutenkin runsaasti vuosisopimuksia

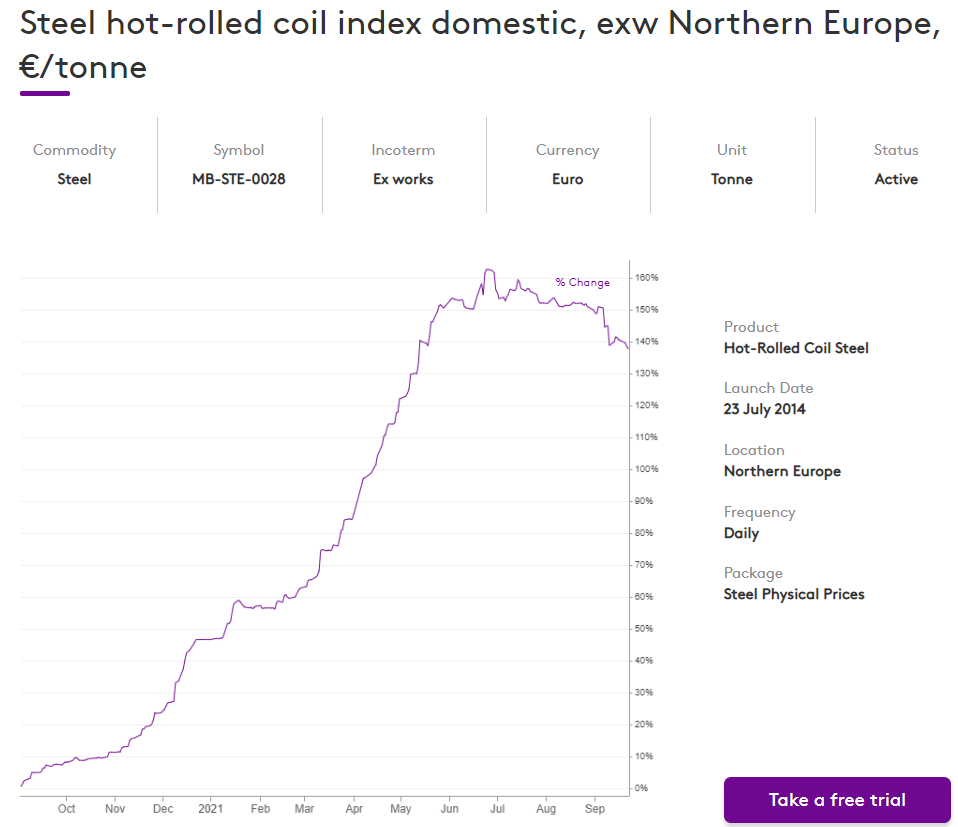

Onko palstalaisilla tietoa mikä on tämän hetkinen hinta Euroopan teräksissä? Käsittääkseni on alkanut valumaan sekä kysyntä että hinta alas, mutta kuinka paljon.

Elokuu on hiljaisempaa aikaa markkinoilla Euroopassa, Keski-Euroopan lomien johdosta. Spot-hintataso on tosiaan painunut huipusta. Hyvä kuitenkin muistaa että firmoilla on paljon kiinteitä soppareita vanhoilla hinnoilla, 2Q vahvat hinnat tuskin näkyneet paljon 2Q osarissa. Ja SSAB:lla noin 20% liikevaihdosta Americas (levymatskua), 25% Special Steel yms

Eurometalin artikkelissa mainitaan by Platts Euroopan hintatasoksi HRC 1000-1100 EUR/t ja CRC 1250 EUR/t.

Fast Markets; USA 1940 USD/short ton eli 1830 EUR/t (short ton=907 kg)

MEPS:in artikkelissa luonnehditaan markkinatilannetta, Euroopan markkinoilla ollaan vähän odottavalla kannalla pahimman puutteen haihduttua:

-kesän jälkeen teräksen ostoaktiviteetti ollut odotettua hiljaisempaa

-odotukset laskevista hinnoista (ml teräsraaka-aineiden kuten rautamalmin hinnan lasku) ei innosta ostamaan

-Euroopan tuottajat haluavat hinnoista kiinni

-Autoteollisuuden 2022 hintaneuvottelut käynnistyneet ja tuottajat haluavat sopimuksiin spot-hintatasoja

-Toisaalta, yleensäottaen HR-kelaa myydään joulu-/tammikuulle ja CR-kelaa helmikuulle, raksapuoli vetää

-autoteollisuuden komponenttipula ja sen mukaiset tuotannon rajoitukset ovat jättäneet markkinoille ylimääräistä terästä ketjuun

-EU:n tuontiquotat, tullit, korkeat kuljetuskustannukset ja varastointitilojen rajoitukset nostavat halvan Aasian tuonnin hintoja, Satamissa odottaa (Intian) kamaa uuden kvartterin ja tuontiquotan alkua

Tiedotteistahan sen pystyy lukemaan. Valtioneuvoston kanslia nimittää tosiaan oman edustajan solidiumin edustajan tilalle.

Harmi ettei Solidium kerennyt kaikki SSAB:n jämiä myydä että pitää tälläistä teatteria seurata.

In consequence of the recent ownership changes in SSAB in Finland, current member of the Board of Directors, Annareetta Lumme-Timonen, has requested her resignation at the upcoming extraordinary general meeting.

After having been informed of Annareetta Lumme-Timonen’s request, SSAB’s Nomination Committee has prepared the matter and decided to propose Maija Strandberg as the new member of the Board of Directors to replace Annareetta Lumme-Timonen. Maija Strandberg was born in 1969 and has an MSc (Economics) from Turku School of Economics, Finland. Since two years, she is Senior Financial Counsellor in the Government Ownership Steering Department at the Prime Minister’s Office Finland.

Tulkitaanpa tätä casea hetki sokeasti lain kirjaimen mukaan:

Lain mukaan yhtiön hallituksen pitää edistää kaikkien osakkeenomistajien etua.

Kun valtio vaihtaa oman edustajansa SSAB:n hallitukseen, täytyy nyt ehdolla olevalla valtion virkamiehellä olla aiempaa Solidiumin edustajaa parempi kyky edistää kaikkien osakkeenomistajien etua. Jos valtio perustelisi hallituksen jäsenen vaihtoa muulla argumentilla (esim. omalla suppeallla edullaan), lakia olisi rikottu.

En millään halua uskoa, että valtio rikkoisi lakia, joten päättelen, että Solidium on valtion mielestä kyvytön valitsemaan päteviä, kaikkien omistajien etua ajavia jäseniä pörssiyhtiön hallitukseen.

Toinen vaihtoehto on, että valtioneuvoston kanslia on piilotellut oviensa takana kaikki nämä vuodet Pohjoismaiden parhaita hallitusammattilaisia.

Vastuullisena omistajana valtion tulisi suorittaa pikimmiten vastaava tarkastus myös muissa Solidiumin salkkuyhtiöissä.

Olen samaa mieltä kanssasi. Kuitenkin on aika haastavaa lähes missä tahansa asiassa määritellä kaikkien etu. Hyvinkin mahdollisesti päästöjen vähentäminen terästuotannossa luo kilpailuetua jollakin aikajänteellä. Kuitenkin uuden tekniikan käyttöönotto on kallista ja kiirehtimällä sitä se tullee vieläkin kalliimmaksi, tekniikat kun tuppaavat ajan myötä halventumaan samalla kuin ne tulevat tehokkaammiksi. Ilmeisesti kissanhännän vetoa tullaan sitten hallituksessa harrastamaan tehdäänkö ilmastoystävällisiä investointeja Ruotsiin vai Suomeen, missä järjestyksessä, laajudessa ja aikataulussa. Kuitenkin hallituksen tulisi tehdä nuo päätökset liiketaloudellisin perustein.

@Alex_af_Heurlin1 Eikös tämä ihan sama logiikka toimi kaikkiin hallitusten jäsenten vaihtoihin kaikissa yhtiöissä. Eli aina omistusmuutosten yhteydessä kun uusi iso omistaja haluaa oman edustajan hallitukseen, hän ”kyseenalaistaa edellisen hallituksen jäsenen kykyä edistää kaikkien osakkeenomistajien etua”. Jos ihmettelet valtion nimitystä tässä, niin mielestäni sinun pitää vahvasti kyllä kyseenalaistaa kaikki muutkin omistusmuutoksiin pohjautuvat hallistusten jäsenten muutokset.

Tässä casessa poikkeavaa lähinnä se, että 1) valtiolla/poliitikoilla usein muita kuin suoraan omistajan tuottona mitattavia intressejä ja 2) ministerit ovat todenneet suoraan, että SSAB:hen liittyy strateginen intressi (=muutakin kuin taloudellinen).

Omistaja saa toki käyttää vapaasti sananvapauttaan, mutta mielenkiintoiseksi homma menee kun tällaisten puheiden jälkeen edustaja vaihtuu hallituksessa.