Voihan tuota hallituksen myllerrystä ajatella hieman positiivisemminkin, vaikka ymmärrän kyllä huolen siitä että ajetaanko tässä kaikkien omistajien etua. Uskoisin että hallituksen jäsenillä näkökulma vaihtuu, mutta eihän se sitä tarkoita etteikö pyrittäisi päätöksiin, jotka hyödyttävät kaikkia omistajia kuitenkin.

Nythän tilanne oli se, että valtion asettamiin 2035 päästötavoitteisiin ei oltaisi todennäköisesti päästy yhtiön suunnittelemilla toimilla. Tämähän oli periaatteessa iso riski, josta olisi voinut tulla kaiken maailman sanktioita yhtiölle. Uudet hallituksen jäsenet luultavasti painottavat linjaa, joka auttaa välttämään nämä ongelmat kun painopistettä siirretään. Tiedä häntä vaikka tämä auttaisi yhtiötä jopa kiihdyttämään siirtymää päästöttömään teräksen tuotantoon, mille ainakin äkkiseltään tuntuisi olevan hyvin kysyntää. Voi siis olla positiivinenkin ajuri pitkässä juoksussa.

Toki aika näyttää ja epävarmuus on aina epävarmuutta. Seuraavaa muutamaa kvartaalia tämä ei kuitenkaan todennäköisesti pilaa…

Päivän Talouselämässä oli juttua näistä SSAB:n kuvioista.

Jos juttua lukee:

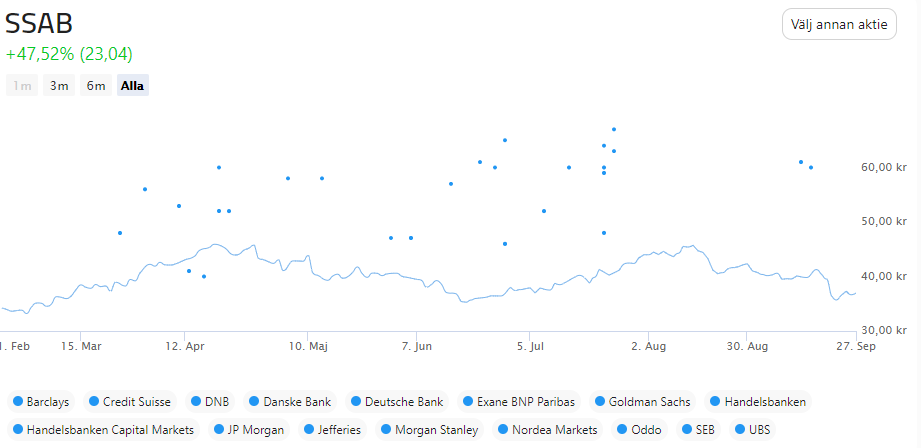

-SSAB:n CO2 -päästöt n 10% Ruotsin ja 7% Suomen päästöistä

-nykyinen tuotanto on niin Ruotsin Öxelosundissa kuin Luulajassa sekä Suomen Raahessa (kivihiili) masuuneilla

-2025 mennessä Öxelosund vaihtaisi valokaaritekniikkaan

-2030-40 Luulaja / Raahe masuunit korvataan valokaariuuneilla

-Luulajan osalta pohditaan nopeuttamista

-Raahe 1 valokaari voitaisiin saada 2030, toisen osalta päätöstä 2040

Suomen CO2 tavoitteen 2035 (neutraalisuus) kannalta se että 2035 masuunia ei ole tuottamassa päästöjä olisi hyvä ja ehkä välttämätön juttu. Jonkin verran voi miettiä että Raahen kannalta asioita nopeuttamalla voi varmistaa että toinenkin masuuni korvataan valokaaritekniikalla eikä siis jätetä korvaamatta

Artikkelissa sivutaan, että koko homman kannalta kriittistä on ylipäätänsä päästöttömän energian saatavuus (ml hallinnolliset luvat) sekä siirtoverkot. Varsinkin kun päästöttömän teröksen tuotantoon Ruotsissa on mahdollisesti tulossa uusi peluri Green Steel.

Eli vaikka tekniikka osoittautuisi toimivaksi pitäisi taikoa paljon päästötöntä uutta energiaa korvaamaan kivihiili! Mistäs repäiset?

Tästä oli jossain kevään lehtijutussa maininta, että valokaari ratkaisu syö nyt käynnistyvän Olkiluodon ydinvoimalan koko kapasiteetin. Eli siinä oli aika suora vihjattu vaatimus ydinvoiman lisärakentamiseen.

Tämä voi tietenkin olla osatekijä tähän valtion strategiseen omistajuuteen.

Muutenkaan en näy tätä osake siirtoa niin isona mörkönä kuin monet täällä, mutta mielenkiinnolla odoton mitä tuleva tuo.

HYBRIT-tekniikalla tapahtuva fossiilivapaa rauta- ja terästuotanto, joka vastaa SSAB:n nykyistä tuotantotasoa, kuluttaa sähköä noin 15 TWh vuodessa. LKAB:n toiminnan muutos tulee valmistuttuaan kuluttamaan yhteensä noin 55 TWh sähköä vuodessa (mukaan lukien suurin osa SSAB:n tarpeesta). Tämä edellyttää nopeampia ja ennakoivampia lupaprosesseja Ruotsin sähköverkon laajentamiseksi.

Olkiluoto 3:n vuosikapasiteetti on 13 TWh. Tuotanto alkaa 2022.

Hanhikivi 1:n vuosikapasiteetti on 9 TWh. Tuotanto alkaa ehkä 2029.

Tuoreimmassa Arvopaperi-lehdessä oli juttu yritysten arvonmäärityksestä, jossa oli haastateltu analyytikkoasiantuntijoina Inderesin Sauli Vileniä ja OP:n Kimmo Stenvallia. Jutussa käytiin pääpiirteittäin läpi kassavirtamalli, verrokkianalyysi ja ”osien summa” -metodi.

Jutussa oli tällainen mielenkiintoinen kohta tasearvoon ja SSAB:n liittyen:

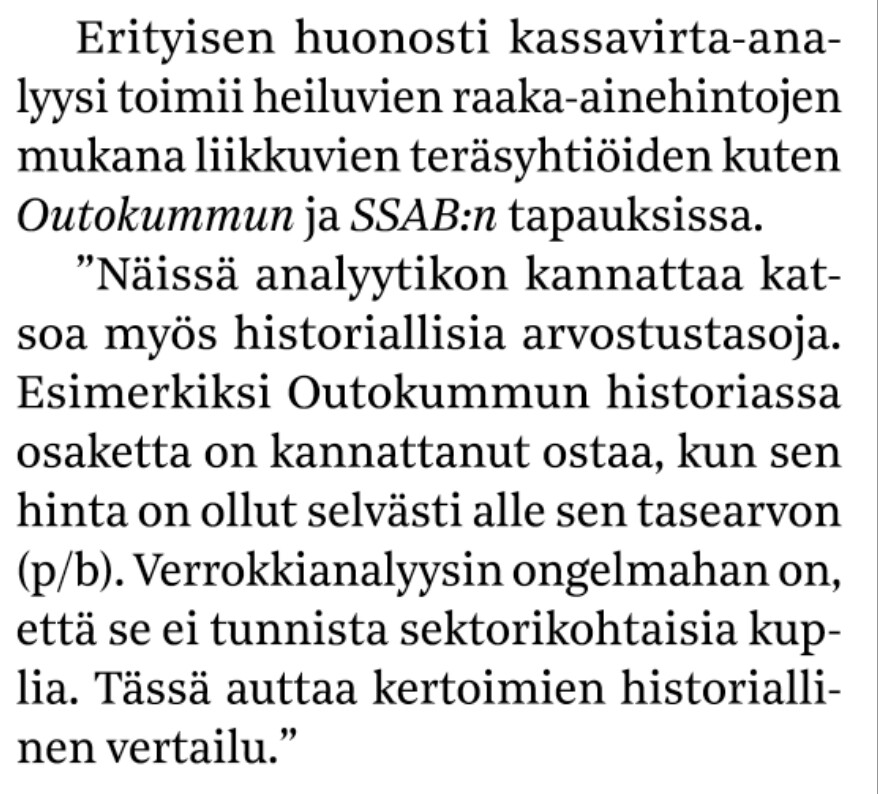

Jos iso raha vie kurssia, Smart moneylle ei teräs maistu ainakaan kurssista (B=3,63 EUR; A=4,19 EUR), mutta analyytikoille vielä maittaa ainakin tästä tuoreesta suosituksesta mutta myös vanhemmista suosituksista päätellen

DNB: 55-> 56 SEK (5,49 EUR) & Osta

SSAB

DNB höjer riktkursen för SSAB till 56 kronor (55), upprepar köp - BN (Finwire)

2021-09-28 07:08

Maailman toisiksi suurin teräksen valmistaja ArcelorMittal suunnittelee hiilivapaata terästuotantoa Belgian Gentiin 1,1 miljardin euron investoinnilla.

Voipi hyvin olla, että tällaisia vastavia uutisia alkaa nyt tipahtelemaan eri puolilta maailmaa.

Ovakolla takanaan CO2 -puolitus vuodesta 2015, ja myy 2022 alkaen vain CO2 -vapaata tavaraa, aluksi kompensoiden CO2 -sertifikaateilla päästöt ja sitten eri aktiviteeteilla ponnistaen kohti nollaa.

Preemio peritään tästä lystistä. Ja koska Ovako on jo paljon puhtaampi kuin kilpailijansa, sen on helpompi ja halvempi myydä CO2-kompensoitua tavaraa. Ehkä myös hinnoitteluvoima on hyvä tukemaan tätä aktiviteettiaan, mutta myös asiakaskunnalla taitaa olla isompi intressi CO2 -vapauteen kuin firmojen ostajat teräsmyyjille viestittävät.

We are therefore initiating 100% carbon-neutral steel production from 2022

Beginning in January 2022 and until the goal is met, the company will counterbalance the remaining carbon emissions in production through carbon offsets. The use of offsets will gradually decrease as the company continues to invest in new technology and improve its processes.

To support its climate initiatives and new technology investments, Ovako will add a climate surcharge on its steel from January 2022.

At present, global emissions for the industry are estimated at 1700 kg of CO2 per tonne of crude steel. By contrast, the Ovako figure is on average around 90 kg of CO2 per tonne – vastly lower.

Nostan hattua paitsi että Nalle nostaa asioita yleensäkiin esille, myös Nallen rohkeudelle provota !

Pointti on kuitenkin selvä, poliitikkoja ei teollisuuden menestyminen juurikaan kiinnosta kokonaisuutena. Nostetaan sitä ja tätä, ja sitten jossain reunassa lasketaan jotain kustannusta jotta poliittiseen retoriikkaan saadaan iskulause. Ylipäätään politiikan kärkipaikoilla on turhan homogeeninen nuorisojoukko, joka on ensin elänyt hyvinvointiyhteiskunnan palveluitten äärellä vanhempiensa huomassa 20v, sitten opiskellessa 5-10v ja sitten suoraan ns poliittiseksi broilereksi ehtymnättömien rahapatojen äärelle, rahojen joista julistetaan että niitä ei tarvitse maksaa takaisin. Eikä opita yksityisellä sektorilla työskentelemällä markkinataloutta, tai edes ylipäätään työskentelemällä muuta kuin politiikan rahanjakoa.

– Olen häkeltynyt siitä vähäisestä kiinnostuksesta, minkä saa se, että elämme kolmattatoista nollakasvun vuotta Suomessa perättäin, jos sitä mitataan kansantuotteella per capita

Jos taloudellisen kakun kasvattaminen on vierasta, hankalien päätösten tekeminen ei maita, niin onhan tuo oman pesän CO2 selkeä ihmisiä kiinnostava objekti. Ja Raahe 7% Suomen päästöosuudella ilmeinen objekti. Tuontiteräs ei näet saastuta - nimittäin tilastoja - vaikka olisikin paljon “likaisempaa” kuin SSAB:n teräs.

Onko SSAB-Raahe merkityksellinen SSAB-yhtiölle ja kuinka merkittävästi? Nettisivujen perusteella Raahessa tehdään niin perus-, premium- kuin erikoisterästä. Ruotsin SSAB:n taustan perusteella luulen Ruotsin yksiköitten olevan aivan yhtä kykenevä valmistamaan terästä nopeasti. Jos siis Raahen kahta masuunia ei korvattaisi valokaariuuneilla (EAF), jahka sen CO2 -vapaan rautasienen valmistaminen alkaa Ruotsissa.

Mutta 2 - SSAB:lla on Raahessa huomattava määrä eri kapasiteetteja, ei varmaan siis mitenkään ainutlaatuista mutta kaikenlaista kallista valmiiksi-investoituna. Joka ei ole minkäänlaista irroitettavaa kauppatavaraa, josta saisi järkevää rahaa.

Eli aika huonon pitää poliittisen näkymän olla, että firman puolesta Raahe kiinni laitettaisiin.

Ja toisaalta kun SSAB:lla nyt on road map CO2 -vähennyksiin, ei kai valtiollakaan mitään syytä ole “sulkea” Raahea sen elämää tarpeeksi hankaloittamalla.

Oma tulkintani siis tuosta Nallen statementista:

Nalle noteeraa, että Suomi kasvanut surkeasti finanssikriisin jälkeen, ja poliitikot elävät siihen nähden kuin siat pellossa ja kykenemättömiä ongelmien korjaamiseen. Hän haluaa kuulla viher-vasemmistopoliitikon suusta, että teollisuus on tärkeää! Show me you care! Ei ehkä sen takia että Nalle itse kokisi että hän sitä kaipaa, vaan että nykyinen meno vaan on hänen mielestään älyllisesti absurdia.

Olisiko Raahen tehtaan alasajolla edes kokonaisuutena merkitystä ilmastolle? Vaikka Raahen tehtaan päästöt ovat Suomen mittakaavassa suuret, niin oleellista on teräksen kulutus. On oletettavaa vastaavan määrän terästä tuotettavan jossain muulla mikäli Raahe ajettaisiin alas. Onko Raahen päästöt sitten suuremmat vai pienemmät kuin sen tilalle tulevan tuotannon. Todennäköisesti vastaava määrä tuotettaisiin tehtaissa, jotka päästelevät sitä huomattavasti enemmän.

Björnillä mennyt hanhenmaksa väärään kurkkuun kun valtio meinaa sotkeutua omistamansa yhtiön asioihin. Ei sovi hänen maailmankuvaansa.

Oikeassa olet. Jossakin se teräs tuotetaan, jos ei Raahessa niin sitten muualla ja päästöt tuskin pienenee globaalisti vaikka Raahe laitettaisiin kiinni.

Päästötöntä energiaa, ennen kaikkea ydinvoimaa yli oman tarpeen tämä maa tarvitsee. Sillä saadaan teollisuus pidettyä ja lisättyäkin.

Kyllähän Raahella on erittäin iso merkitys SSAB Europe divisioonassa. Raahen tehdas on divisioonassa ainoa integraatti kokonaisuus pois lukien kylmävalssaus ja jatkojalostus joka on Hämeenlinnan heiniä eli voisi kuvitella että ilman Raahea ei ole Hämeenlinnaa. Ruotsin puolella Luuleåssa tehdään vain pelkät aihiot ja kuskataan junalla Borlängeen valssattavaksi. Oxelösund on sitte se kruununjalokivi mutta se elää omaa elämää Spesial Steels divisionaassa. Ei siinä pelottavalta näyttää tulevaisuus kun politikot sotkeutu tähän ja varsinki jos tämä EU taksonomia runnotaan läpi joka luokittelisi ydinvoiman ´´saastesähköksi´´. Ilman co2 vapaata sähköä ei ole tulevaisuutta kuin vaan sen verran mitä nuilla peruskorjatuilla masuuneilla menee eli sen 10v mistä on puhuttu. Toivottavasti olen väärässä.

Hieman lisää DNB:n nostosta 55 → 56 SEK (5,49 EUR) & Osta,

Ymmärrän tekstin niin, että DNB arvioi että osakkeen nykyhinta huomioi ASP (Average Selling Price?) laskun 25% vuoden sisään, ja syklin yli olevan EV/EBITDA arvon olevan “oikealla” tasolla jos “spread” (myyntihinta vs tuotantokustannukset?) tippuu 60%. Full historical downturn.

DNB vaikuttaisi olevan em asiasta tavoitehinnan & sen muutoksen perusteella eri mieltä, ja on nostanut hieman (0-3%) 2021/22 käyttökatearvioitaan

SSAB (Buy, TP: SEK56.00) - Potential upside from US exposure

While steel earnings are inherently volatile, we believe the sell- and buy-sides are discounting a full historical downturn, with consensus for ASPs falling 25% between Q4 2021 and Q4 2022, and the market cap implying an over-the-cycle EV/EBITDA if the weighted steel spread falls 60%, suggesting a good risk/reward. We have raised our 2021–2022e EBITDA by 0–3% and our target price to SEK56 (55), and reiterate our BUY.

Löytyisikö muuten keltään nopeasti, mitä konsesus odottaa tämän vuoden osingolta? Katselin tuossa Nordean analyysia heinäkuulta ja tuolloin ennustaneet 5,30 kruunua osakkeelta, joka tämän päivän 35,83 kruunun hinnalla olisi vaatimaton 14,8 prosentin osinkotuotto. Toki Nordeakin ennustaa, että vuosilta 2022 ja 2023 olisi tulossa vähemmän eli 4,3 kruunua ja 1,5 kruunua, josta jälkimmäinen olisi tämän päivän hintaan edelleen sen 4,2 prosenttia eli ei paha.

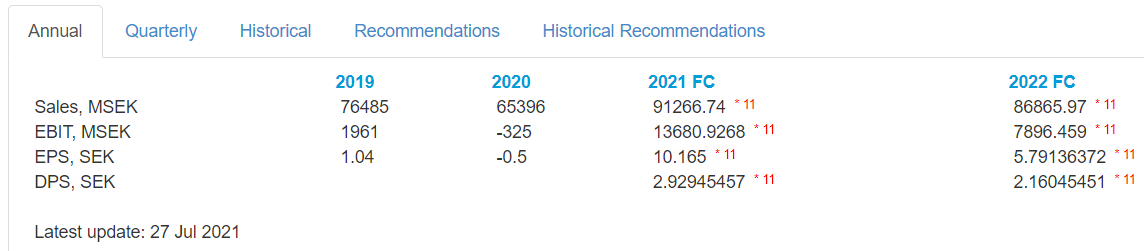

SSAB:n sijoittajasivuilla (päivätty 27.7.2021) ao luvut. Melkolailla sama osinko arvioitu myös perjantain Talouselämän sijoitussivuilla (Factset, laskemalla arvioitu osinko% ja referoitu kurssi)