Poistakaa, jos koette, ettei kuulu tänne. Katselin itse jo aikaisemmin yhtiön kurssikehitystä, jolloin tein tuon monthly megaphone havainnon. Kertoo suuresta volasta ja tietysti myös mahdollisesta liikkumavarasta ylöspäin(kin).

Nyt noustiin vuoden 2018 huipun 4.266 yläpuolelle uudelleen. Weekly volumen pitäisi lähteä nousuun, jotta nostetta riittäisi ylöspäin.

Weekly downtrend, jossa daily:n pitäisi ensin tehdä TC uptrendiin. Daily lower high on edessä, mikäli nousu ei jatku.

24 tykkäystä

Mustan teräksen hinta-alamäki muodostanut ilmeisesti pohjan, ja energiahintojenkin motivoimana Mittal yrittää nostaa hintoja.

Aika näyttää onnistuuko.

Energiahintojen ja kysynnän heikkouden johdosta terästuottajat ovat myös alkaneet seisottaa tehtaita.

11 tykkäystä

Mittalia peesaten myös muut kuten US Steel Kosice, Liberty, Dunafer, ‘one German producer’, ‘one Italian mill’ nostavat tarjoushintojaan

Aika näyttää miten onnistuu

5 tykkäystä

OP:n arviot SSAB:n tuloksesta. Eur/Sek 10,74

Sek. Kurssi tänään 4,44 eur, joten jos 2022 on tässä vaiheessa vuotta jo melko varmalla pohjalla niin 2023/24 eivät arvostuksen perusteella ole, päätellen noiden P/E ei kuitenkaan noilla arvioilla ole kovin korkea. 2023/4 kysyntäpuoli epävarma ja laikki kaupat tekemättä kuten aina. Kustannuspuolikin juuri nyt pelästyttää

2021 14,25=1,33€

2022 21,83=2,03€ (P/E 2)

2023 6,76=0,63€ (P/E 7)

2024 4,87=0,45€ (P/E 10)

7 tykkäystä

Positiivinen yllätys. Testien mukaan vedyllä pelkistetty rauta kestää (paremmin?) laadun heikkenemistä ajan myötä verrattuna maakasulla pelkistetyyn rautaan.

Jos tämä pitää paikkansa, on SSAB:llä käsissään fyysisesti parempi tuote eikä pelkästään vihreää leimaa tuote-esitteissä.

Uudet testitulokset HYBRIT-pilottilaitoksesta ja T&K-laboratoriosta osoittavat, että vedyllä suoraan pelkistetty rauta (DRI) takaa tuotteen, jonka ominaisuudet ja laatu ovat huomattavasti parempia kuin perinteisen teräksen. Koelaitoksessa HYBRIT-teknologialla valmistetun vedyllä pelkistetyn, hiilettömän rautatuotteen metallisaatioaste on erittäin korkea, sillä on erinomaiset mekaaniset ominaisuudet ja se kestää laadun heikkenemistä ajan myötä verrattuna rautaan, jossa fossiilisia kaasuja, kuten maakaasua, on käytetty pelkistämään rautamalmi. Hybrit Development AB on jättänyt keksintöjä kuvaavat patenttihakemukset Euroopan patenttivirastolle.

28 tykkäystä

Tätä asiaa olen itsekin miettinyt. Ikävä kyllä juttu on maksumuurin takana, mutta ainakin Firefoxin lukutilalla sen pääsee lukemaan.

2 tykkäystä

KL palstalla ja twitterissäkin olen törmännyt tässä viime aikoina huhuun siitä että joku osakkeiden takaisinosto-ohjelma voisi käynnistyä. Onko tämä nyt ihan juoruilua ja toiveajattelua vai näettekö että tällä olisi jotain mahdollisuutta toteutuakin? Kassahan ainakin paisuu kuin pullataikina mutta toisaalta näkymät on laskevat ja vihreän teräksen investointisuunnitelma massiivinen.

5 tykkäystä

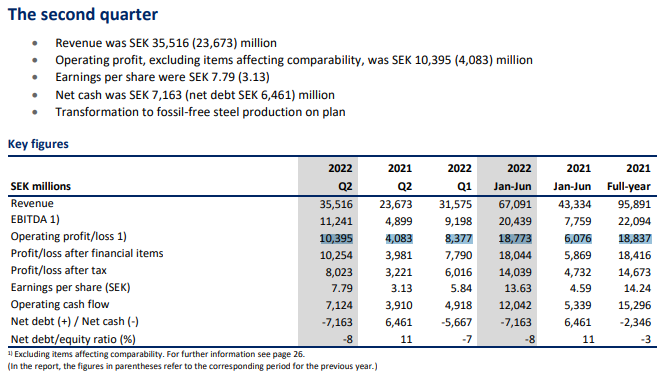

No niin huomenna SSAB:lta tietoja luvassa. Viime päivät on kauhisteltu kurssiliikkeitä joten ajattelin että voitais veikata mieluummin fundaa.

Taustat ensin ja kysely perässä. Q2 luvut (SEK):

Ohjeistus:

Eli mihin asettuu Operating profit Q3 2022?

- < 250 MEUR jyrkkä lasku edelliseen kvartaaliin verrattuna

- < 500 MEUR selvä lasku edelliseen kvartaaliin verrattuna

- < 750 MEUR laskua edelliseen kvartaaliin verrattuna

- ~ 1000 MEUR samalla tasolla edelliseen kvartaaliin verrattuna

- Miinukselle menee

- Tuloskasvu jatkuu eli Q2 ylitetään

0 äänestäjää

2 tykkäystä

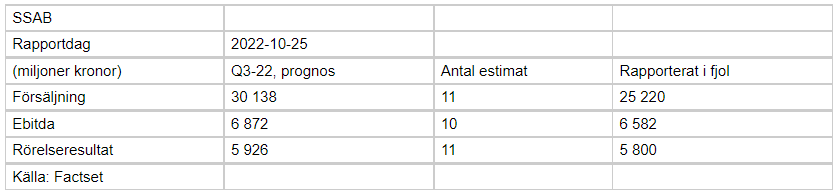

Analyytikkojen keskimääräinen arvio olisi 5926 MSEK, eli noin 536 MEUR

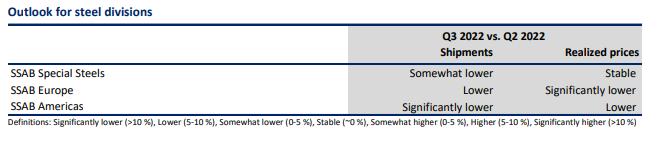

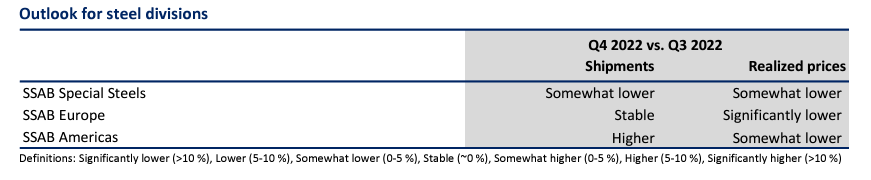

Siinä missä Euroopaassa tulosta leikkaa niin laskeneet hinnat kuin törkyisen hintainen energia, jenkeissä puolestaa paksun levyn hinta pitänyt ja jenkkien energiakaan on ns ihan jees

6 tykkäystä

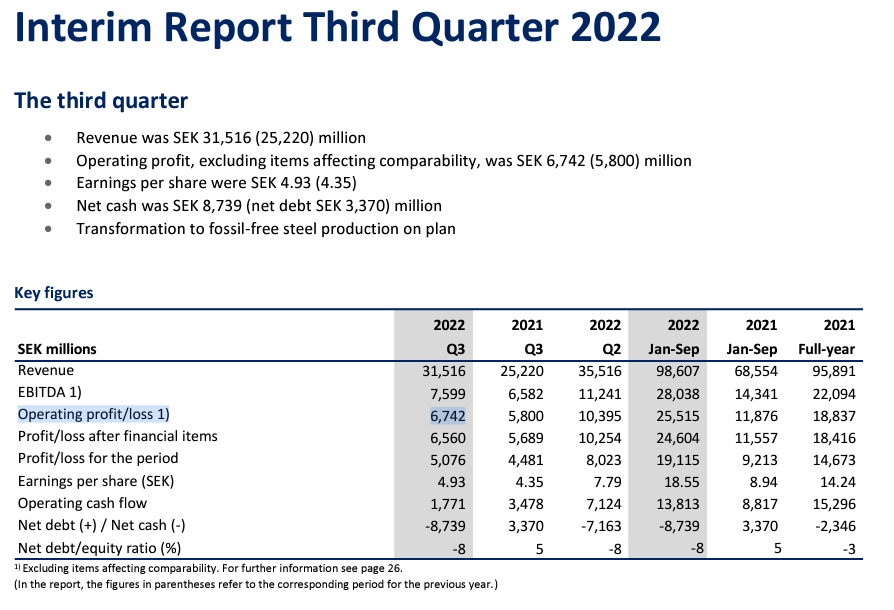

Palstan konsensus osui nappiin ja tulos tai ohjeistus ei tarjonnut suuria yllätyksiä. Erinomainen tulos edelleen vaikkakin laskeva. Q4 osalta ohjeistetaan laskevaa mutta sen verran varovaisesti että omaan silmään näyttäisi siltä että yli puoli miljardia tulee vielä Q4:llakin. ~70snt osinkokin keväällä varmaan alkaa olemaan taputeltu. Kassassa kohta Euro per osake.

Eli oikeastaan ainut kysymys jää siitä että meneekö sykli taas isoille miinuksille 2023-2024?

16 tykkäystä

Handelsbankenin arvioita 3v tavoitehinnan 90 SEK = n 8,2 eur höysteeksi…

https://publish.ne.cision.com/Release/ViewReleaseHtml/3A8AEC9D30DAF9FF

5 tykkäystä

Perusteräksen spottihinta ei kesän jälkeen pohjannutkaan, vaan nyt puhutaan 600 eur/t HRC suhteen.

Vuosisopimusneuvottelut eivät ole markkinan ja spottihintojen kannalta otolliseen aikaan, mutta jopa molemmat osapuolet toteavat että spottihinnalla ei vuosisoppareita tehdä.

Sources reported deals at Eur600-620/mt ex-works Ruhr, with most falling toward the lower end of the range amid bearish sentiment.

Contract price targets were heard at Eur700/mt ex-works minimum on the day from the buy side, with current negotiations heard falling between Eur800-900/mt ex-works.

12 tykkäystä

Aika paljon saa / hankkii näkyvyyttä SSAB tällä puhdas teräs kulmalla. Tämäkin on kauppalehden joku kaupallinen yhteistyö. Maksaako tällainen sitten itsensä takaisin jännä nähdä.

7 tykkäystä

3 tykkäystä

Jatkuvastihan tuo varmaan tuottaa voittoa, kun voivat veronmaksajien rahoilla tehdä R&D-investointeja. En nyt sano että on huono kohde lapioida julkista rahaa, vaan että metallurgiapuljun tulee tehdä joka tapauksessa isoja panostuksia tuote- ja prosessikehitykseen ja nyt SSAB on onnistunut saamaan hyvin julkista rahoitusta kun ovat kovaan ääneen rummuttaneet hankettaan, jossa alunperin fossiilinen tuotanto oli aikataulutettu korvattavaksi joskus 2045 paikkeilla.

1 tykkäys

Mitäpä ajattelette. Niinkö tuolta tulisi noin 13% osingot vai tuleeko viime tingassa jokin omien osto -projekti?

Entä kun nyt aloittavat yt-neuvottelut joiden tarkoituksena on(kin) vain lomauttaa max 3 kuukaudeksi, eli jotakin tammi-helmi-maalis niin säästyykö enemmän rahaa lomautuksilla kuin mitä jää tuotantoa tekemättä?

Alkaisiko ehkä mahdollisesti huhtikuussa uusi nousu, kun työväki palaa “sorvin” ääreen. Osinkojen maksu on kuitenkin huhtikuun alkupuolella.

5 tykkäystä

Norjalainen startup Blastr Green Steel kaavailee Inkooseen terästehdasta, joka käyttäisi vihreää vetyä energian lähteenä. 4 miljardin euron investointi ja tehdas käyntiin 2026. Tuotantokapasiteetti lähes sama kuin SSAB:n Raahen terästehtaalla. 1200 työpaikkaa. Takana samat tyypit kuin Vaasaan nousevalla Freyrin akkutehtaalla.

Elinkeinoministeri Mika Lintilä liputtaa hankkeen puolesta.

4 tykkäystä

Nämä vetypelkistyksellä toimivat terästehtaat kuluttaa niin valtavasti sähköä, että mistä se kaikki saadaan? Esim. Raaheen kaavailtu tehdas olisi käyttänyt kaiken mitä Pyhäjoen, jo kuopattu, ydinvoimala olisi tuottanut. Jos tänne tehdään toinen samankokoinen niin saattaa tammikuun tyyninä pakkaspäivinä, olla muu Suomi pimeänä kun nämä tehtaat tekee terästä.

3 tykkäystä

Varmasti käyttävät valtavasti sähkökin mutta sähköllä tuotettua vetyä voidaan varastoida. Vetyä tuotetaan sitten hinnan (=tuulisuuden) mukaan. Jonkun toimijan pitää rakentaa varatointikapasiteettia. Putkisto toiminee myös jonkinlaisena puskurina.

Edit: ja kuten kaikki tiedämme niin tuulisähköä Suomeen on tulossa runsaasti

4 tykkäystä