“Euroopan komission ehdottama hiilirajamekanismi leikkaisi neljänneksellä mekanismin alaisten tuotteiden tuontia rajamekanismin takaisista maista Suomeen. Merkittävimmät vaikutukset osuisivat raudan, teräksen ja lannoitteiden tuontiin, erityisesti Venäjältä ja Kiinasta.”

"Hiilirajamekanismiin liittyvä raportointi on tämänhetkisen suunnitelman mukaan tarkoitus käynnistää jo vuonna 2023. …Selvityksen mukaan mekanismi hyödyttäisi teollisuussektoreita, jotka valmistavat sen alaisia tuotteita sekä niitä, jotka tuottavat merkittävässä määrin välituotteita mekanismista hyötyville sektoreille. Muu teollisuus sen sijaan kärsisi mekanismista kohonneiden tuotantokustannusten seurauksena. "

Teräsfirmat jatkavat kovaa tuloksentaontaa: ArcelorMittal jymäytti myös ennusteet ylittävän tuloksen, mutta sitten tulevat huonot uutiset: yhtiön mukaan kysyntä taittuu tänä vuonna, voipa jopa laskea julmetunmoiset -1%.

ArcelorMittal tekee muuten sen mitä muidenkin teräsfirmojen pitäisi tehdä: laittaa osan massiiviseksi paisuneesta kassastaan osakkeiden takaisinostoon ja siten tukee pörssikurssia = mahdollistaa omistajille tuottoa. Monella on varmasti salkut miinuksella alkuvuoden pörssilaskun vuoksi, joten osakkeiden suoralla myynnillä voi välttää osingoista automaattisesti menevän veron, ja lisäksi myynnin voi ajoittaa itselle suotuisimpaan ajankohtaan. Eikä ole pakko myydä lainkaan jos vain haluaa holdata. Win-win-win.

But making it is an incredibly polluting process, with the industry responsible for 8% of the world’s CO2 emissions. Addressing those emissions is one of the most pressing and difficult challenges of the global energy transition.

“With the success of the HYBRIT project, SSAB CEO Martin Lindqvist has set the company on perhaps the most aggressive decarbonization plan in the industry.”

Mainio juttu. Vielä kun olisi jaksanut laittaa taulukkoon kaikki tunnetuimmat tersyhtiöt ja p/e:t mukaan ni olis ollut aivan loistava.

Onkin pitänyt kysyä palstalta neuvoa:

Mistä olisi luotettavin seurata teräksen markkinahintoja?

Kohdan 1 markkinahintoja seuratessa onko jotain mitä SSAB:n kannalta kannattaa ottaa erityisesti huomioon? Siis että joku tietty teräslaatu vaikuttaa enemmän kuin joku toinen?

SSAB: FIRE AT PRODUCTION PREMISES IN LULEÅ - MEDIA

STOCKHOLM (Nyhetsbyrån Direkt) A fire has occurred at one of SSAB’s production premises in Luleå. Aftonbladet reports with reference to the newspaper NSD. According to information, it is burning in a rubber conveyor belt. The rescue service has sent twelve fire trucks.

SSAB: TO EARLY ASSESS FINANCIAL IMPACT FIRE IN LULEÅ

STOCKHOLM (Nyhetsbyrån Direkt) The financial impact that the fire in the steel manufacturer SSAB’s production premises in Luleå may have is far too early to assess at present. This is what SSAB’s press manager Mia Widell tells Nyhetsbyrån Direkt. “There is a fire on the conveyor belt between the steelworks and the lime kiln and extinguishing work is underway right now. We do not know right now when the fire started,” she says. Affected staff have been evacuated, Mia Widell emphasizes. At the scene of the fire, SSAB has a blast furnace and steelworks. SSAB Luleå employs approximately 1,100 people, according to the company’s website. At the plant, ore-based steel is made from iron ore pellets.

Kylläpä tuntui mukavalta, kun Ruotsin pääministeri Andersson kehui Ruotsalaista teollisuutta ja teknologiaa valkoisessa talossa ja Biden vaikutti olevan innoissaan erityisesti fossiilivapaasta teräksestä.

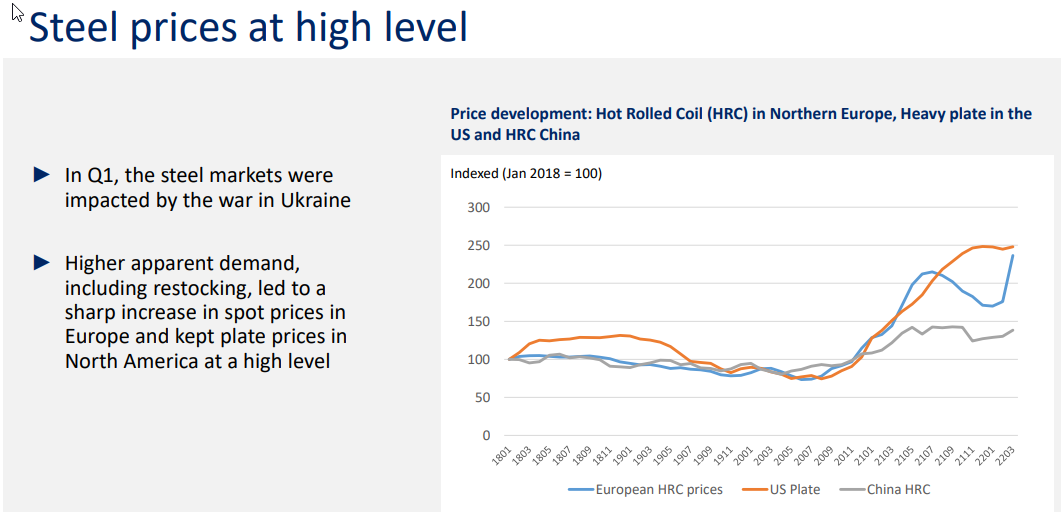

Teräksen hinnan seurannasta:

-itse katson sieltä sun täältä nähtävää satunnaistietoa

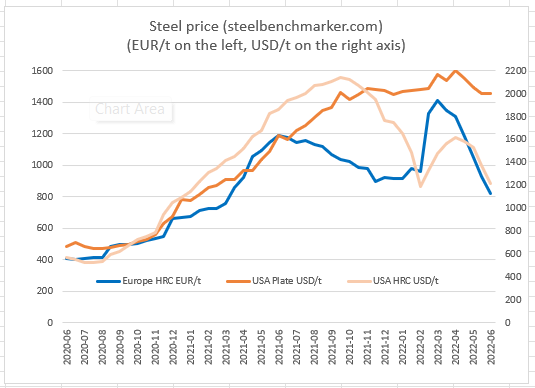

-Steelbenchmarkerin sivustolta näkee 2 kertaa kuussa datasarjaa

-aika samannäköistä käyrää sieltä tulee niin Europe HRC kuin US Plate

-hyvä huomata, että SSAB:n osarin käyrä päättyy maaliskuuhin kun ao käyrässä on mukana toukokuu

-Eli US plate on pitänyt pintansa kun taas Europe HRC on lerpsahtanut

-SSAB:lla on tuntematon määrä vuosisoppareita, ja kaiketi tuo Special Steel puoli erityisesti koostuu vuosisopimusasiakkaista

Ja sitten sananen kilpailijoista Amerikan mailta. Goldman Sucks heiluttelee teräsfirmojen kursseja: mm US Steel 5% laskussa, kun GS laski tavoitehintaa.

Eipä olisi iso yllätys, jos SSAB ja Outokumpu saisivat myös tavoitelaskuja osakseen. Tänään TV-uutisissa kerrottiin, että isojen kodinkoneiden ostot vähentyneet mm. inflaation takia. Rakentamisen hidastumisesta on myös merkkejä, ja autokauppa on jo hyytynyt monessa maassa selvästi. Toisaalta, sotateollisuus tulee tarvitsemaan paljon lisää terästä, eli ainakin SSABlla tehtaan piiput hehkuvat punaisina jatkossakin, oletan.

Meps taitaa olla järkevin paikka seurata teräksen hintakehitystä:

Ongelma on, että ilmaiseksi tuolta ei saa mitään. Teräksen ostajat ja myyjät käyttävät Mepsin arvioita perustellakseen hintojen nousuja ja laskuja.

Kuuntelin eilen esityksen SSAB:n Hybrit hankkeesta. Haasteita siinä on energian saatavuuden kanssa, mutta muuten operaatio vaikuttaa aikatauluineen mahdolliselta toteuttaa.

Ensimmäinen fossiilivapaasta teräksestä valmistettu kone ulos liukuhihnalta, kun vain 10 kk:ta aikaa ensimmäisestä valmistetusta fossiilivapaasta teräserästä

Fossiilivapaa demolaitos tuottaa luokkaa 1000kg/tunti raakarautaa, joten kun aikansa odottaa, niin saa siitä tehtyä dumpperinkin. Ainakin Hardox 450:iä oli jossain mainoskuvassa fossiilivapaasti tehtynä.

Fossiilivapaassa teräksen valmistuksessa energian saannin lisäksi yksi haaste on teräksen epäpuhtauksien hallinta valokaariuunissa verrattuna vastaavaan asiaan masuunilla ja konvertterilla. Onneksi SSAB:lla on kokemusta valokaariuuneista Yhdysvaltojen tehtailla, joten täysin uusi asia tämä ei heille ole.

Vaikka tämä on hyvin tiedossa niin hyvä nähdä ettei poliitikot ole alkaneet (esim autoteollisuuden painostamana) lipeämään tulliasiassa. Kyllä tämä eurooppalaisen teräksen hintojen romahdusta pitäisi estää.

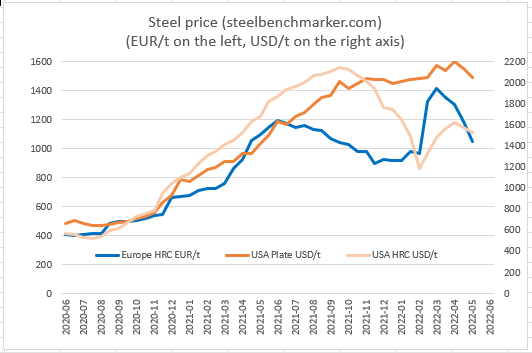

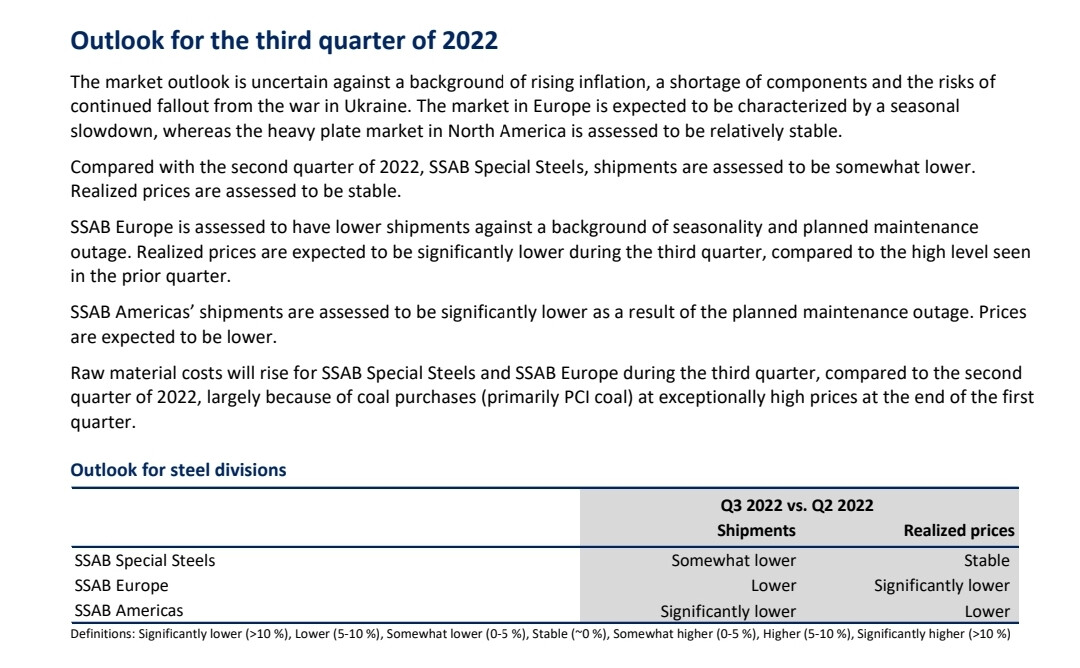

Teräksen hinta on jatkanut laskusuunnassa, vaikkakin 2Q2022 keskihinta on samaa tasoa kuin 1Q2022.

SSAB Americas osalta relevantti Plate on pitänyt hyvin pintansa

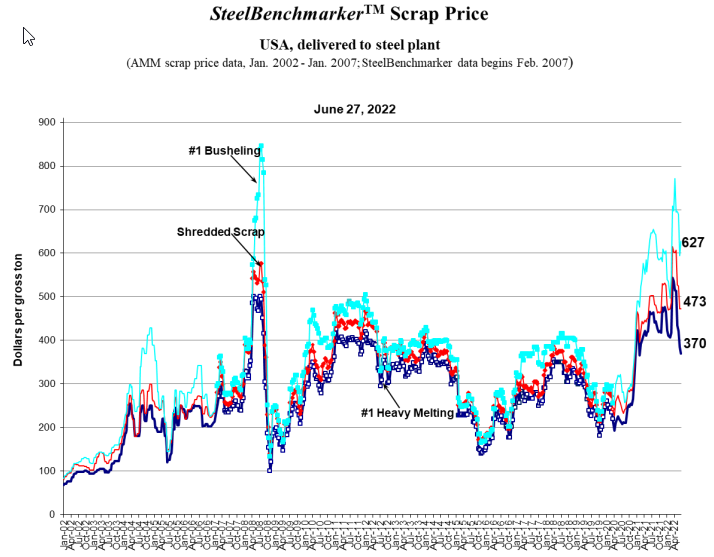

Todetaan myös kysynnän heikkouden lisäksi rautamalmin / teräsromus hinnan lasku vaikuttaa / mahdollistaa

Ei yllättänyt vaan meni täysin ssab:n oman ohjeistuksen mukaan. Toteutuneet myyntihinnat ja tuotantomäärät oli Q2 aikana edelleen nousussa.

Nyt ohjeistavat että Q3 vastaavat tulevat laskemaan osin jopa yli 10%. Koska ennustustarkkuus on aiemminkin ollut hyvä niin uskon että juurikin näin tulee käymään.

Hintojen tulee laskea paljon lisää ennenkuin rahan tekeminen loppuu. Pitäisin yli 2 eur eps:iä 2022 osalta melko selvänä jo tässä vaiheessa.

Kurssiheilahtelut jatkuvat mutta osinko 2022 vuodelta tulee olemaan ennätystasolla vaikka viime vuodelta saatiinkin jo huippuosingot.

Kassassakin on rahaa ~0,7 eur per osake ja jos sen ottaa pois eilisestä päätöskurssista niin onhan tämä edelleen halpa. Ilmeisesti näin tulee olemaan jatkossakin koska matalasykliä ja sen tuomia tappioita pelätään/odotetaan niin vahvasti.

Tulos oli mahtipontinen, ennätys uusiksi kuten useammalla kvartaalilla tähänkin asti. Tuloksella ei taaskaan ollut markkinalle juurikaan merkitystä, ylitys ei yllättänyt. Näkymissä oli niin paljon negatiivisia asioita, että ne painavat paljon enemmän vaakakupissa. SSAB:n “iskumahdollisuus” piileekin seuraavissa kvartaaleissa. Jos siellä paukutetaan odotettua parempaa tulosta niin tämä lähtee raketin lailla lentoon, koska markkina odottaa selvää hiipumista tästä lähtien.