Kylläpä on hiljaista SSABn ketjussa. Noh, minä pidän sitten ääntä yksinäni.

Jatkoa edelliseen postaukseen, toinen jenkkiläinen terästuottaja ylitti ennusteet ja povaa ennätysmäistä kassavirtaa loppuvuodelle. Ei tämä näytä ollenkaan huonolta SSABn ja mikä ettei osin Outokummunkaan kannalta!

Cliffs is increasing its full-year 2022 average selling price expectation by $220 to $1,445 per net ton, compared to its previous guidance of $1,225 per net ton. The increase is driven by higher than expected prices on renewals of fixed-price contracts resetting April 1, 2022; higher expected spreads between hot-rolled and cold-rolled steel; and a higher futures curve that currently implies an average hot-rolled coil price of $1,300 per net ton for the full-year 2022.

The company expects to generate record levels of free cash flow in 2022.

Salzgitter nostaa EBIT tulosarviota Fiscal Year 2022 (600…750) → (750-900) meur. Koskapa eka kvartteri on noin 465 meur. Hyvää SSAB Europelle, todella lupaavalta kuulostaa alku vuodelle. Vaikkakin mainittu vuoden tulostaso oletta niin hintatason kuin kustannustason pitävän, toimituskyvyn lisäksi

Jenkkien teräsfirmat ovat ATH-tasoissa, ja SSAB:lle USA:ssa tärkeän paksun levyn hintataso on pysynyt huipputasolla.

Hyvää SSAB-osaria kelpaa odotella, vaikka se toinen Raahen masuuni oli jonkin aikaa pois pelistä

SSABn tilanteesta analyysia Arvopaperissa, alla muutama pätkä, koska vain tilaajille. Otsikossa se olennaisin:

Teräsyhtiö SSAB:n odotetaan jatkavan hirmutulosten sarjaa

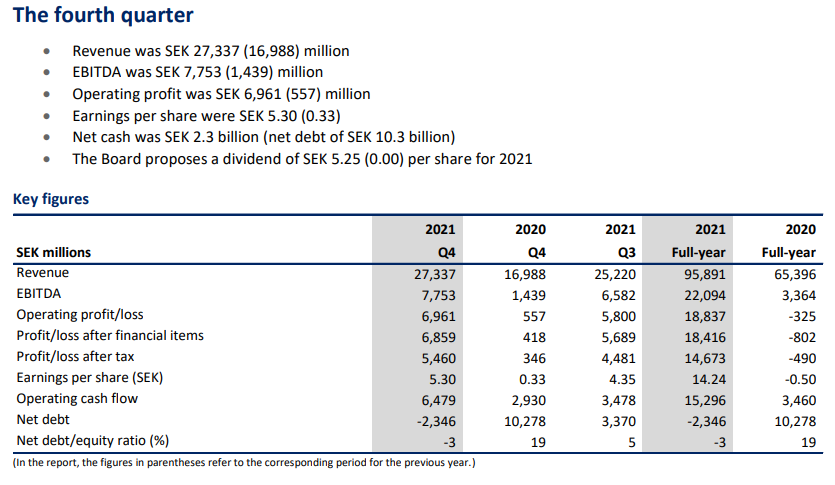

Ruotsalainen teräsyhtiö SSAB oli viime vuonna ennätyksellisessä tulosvireessä, ja markkinan hyvän vedon odotetaan jatkuneen myös tämän vuoden ensimmäisellä neljänneksellä.

Yhtiö raportoi tammi–maaliskuun tuloksensa tiistaina noin kello 8:30.

Vara Research -tietokannan listaamat 11 analyytikkoa odottavat yhtiön oikaistun käyttökatteen (ebitda) nousseen keskimäärin 354,8 miljoonaan euroon, kun vuodentakaisella vertailukaudella käyttökate oli 177 miljoonaa euroa.

Liikevaihdon analyytikot ennustavat nousseen keskimäärin 2 624,4 miljoonaan euroon vertailukauden 1 673,0 miljoonasta eurosta. Huomattava pomppu yhtiön tulokseen ja liikevaihtoon on syntymässä pääosin teräksen markkinahintojen ansiosta.

Sijoittajat odottanevat tuoreimman tulosjulkistuksen yhteydessä jonkinlaista näkymää loppuvuodelle tai ainakin kuluvalle neljännekselle. Lisäksi kiinnostaa se, onko globaali logistiikkapula pahentunut yhtiön näkökulmasta entisestään.

Tähän mennessä SSAB näyttää selättäneen ongelmia monia kilpailijoitaan paremmin. Sen tuotantoketju on pitkälti yhtiön hallittavissa, ja sen raaka-aineena käyttämän raakamalmin tuotanto kotimaassa Ruotsissa on yhtiön suurimman omistajan hallussa.

11 analyytikon keskimääräinen tavoitehinta SSAB:n osakkeelle on 7,55 euroa ja konsensussuositus ”osta”.

Siis jos joku tuota 350 Meur käyttökatetta odottaa niin kuinka kujalla pitää olla? Yhtiöhän itse ohjeisti että q1 näyttää suunnilleen q4:sen kanssa samalta. Ja q4 oli “vähän” enemmän käyttökate.

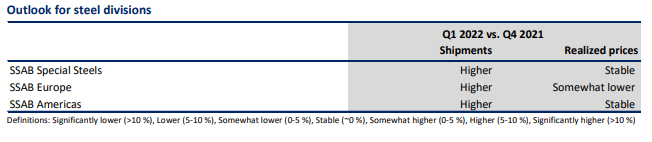

Mites tuo yhtiön ennustus q1-tulokseksi osui sen Raahen tehtaan tuotantoseisokin kanssa eli annettinko yhtiön oma ennustus ennen seisokin ilmituloa vai onko siinä huomioitu se kuukauden stoppi?

Ennustus annettiin ennen mutta Raahen kerrottiin tulosvaikutukselta olevan 57 MEUR eli ei se sitä käyttökatetta niin paljoa syö että päädyttäisiin 350 MEUR. Käyttökate ja tulos tietenkään ole ihan sama asia mutta jo tupakkiasken kannesta selviää että käyttökatteen tulee olla siellä jossain 700 MEUR hujakoilla tai sitten SSAB:n olisi pitänyt laittaa negaria tiedoksemme jo aiemmin.

Nasdaq kun päättää päivän plussalla, niin voisi kuvitella yleisen mielialan kohtuneen tämän päivän kurjimuksesta. Arvopaperin luvut taitavat tosiaan olla Outokummusta. Ssab:n konsensus on nimittäin prosenteissa parempi ja myös lukuina. Nopeasti vilaistuna!

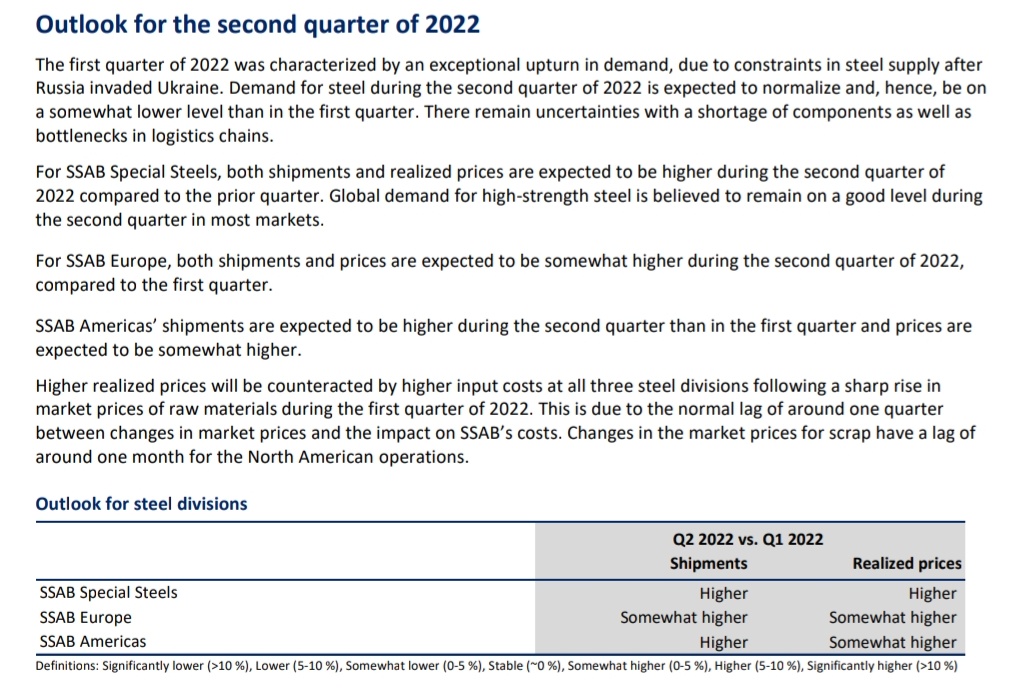

Jostain syystä SSAB:n johto tykkää antaa epäselviä ohjeistuksia ja varovat kaikkia sanallisia viestejä joita voisi tulkita selvästi positiivisiksi Mitä nyt historiaa katsoo, niin aina kun ovat ohjestaneet sekä toimitusmäärien että hintojen nousua niin lopputuloksena on ollut odotukset ylittävä tulos. Ja onhan se niin, että kun nämä kaksi komponettia kasvavat niin vipu tulokseen on suuri. Vaikka siellä kustannusten nousu lyö vastaan niin minä näen 2Q ohjeistuksen melkein kuin posarina

Q1 oli paljon vahvempi kuin Q4 mutta tuo sama outlook taulukko oli Q4 raportissa maltillisempi etenkin odotettavien hintojen osalta. Q2 on jo kuukausi kulunut eli hintatasosta heillä pitäisi olla aika tarkka tieto.

Eli voiko tästä laskea että Q2 paranee Q1:seen verrattuna yhtä paljon tai enemmän kuin Q1 parani Q4 verrattuna.

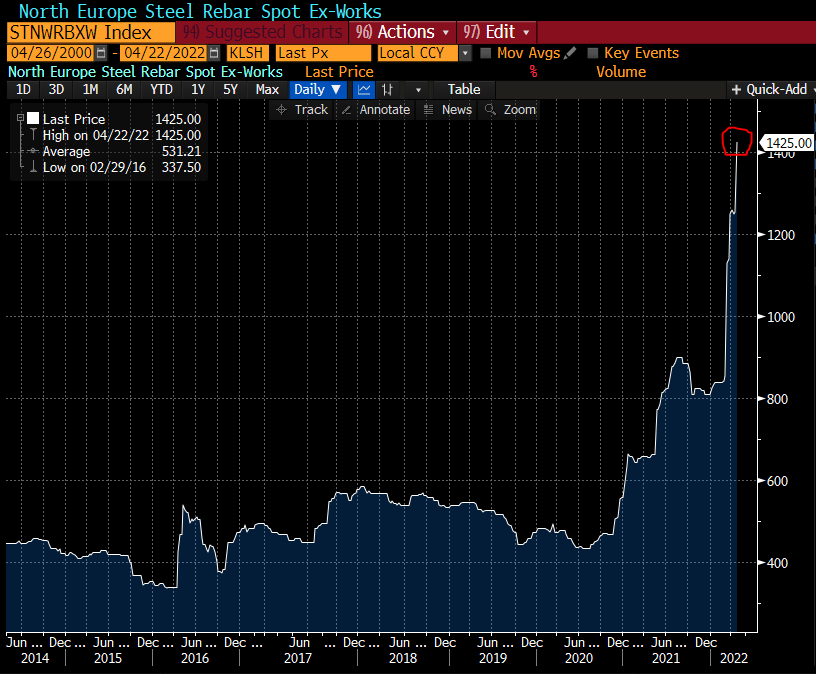

En osaa ottaa kantaa, mitä yhtiö tarkoittaa ohjeistuksessaan, mutta tämän hetken teräksen spot-hinnat näyttävät kyllä olevan matkalla stratosfääriin Q2:n aikana. Katsotaan jääkö tämä nykyinen hintapiikki spot-markkinoilla kuinka lyhytaikaiseksi ja jos, niin mille tasolle hinnat alkavat loppuvuonna normalisoitumaan. Ja lisäksi, kuinka paljon SSAB:n sopimushinnat tulevat spot-hintojen perässä. Ei tämä kuitenkaan huonolta näytä juuri nyt, jos vain miilut saadaan pysymään pystyssä SSAB:lla.

En pitänyt analyysia kovin hyvänä. Periaatteessa autoteollisuuden komponenttipulasta johtuva “heikko” signaali käännettiin siihen että tulosura kääntyy laskuun. Saahan sitä niin arvioida mutta perusteet oli vaan aika heikot ja hintoja tukevia tekijöitä ei käsitelty mitenkään (eli sitä ettei teräksen tuonti Ukrainasta tai Venäjältä palaudu kovin nopeasti edes siinä tapauksessa että sota loppuisi).

Edit: lisäksi olisi ollut kiva tietää mistä seuraavat varastojen täydennyksiä johon viittasi. Eli joku lähde tai sitten olisi todennut että se on op:n hiha-arvio.