SSABn kilpailija Salzgitterilta “promising start” vuoteen, ja “exceeding capital markets expectations”. Pitää myös koko vuoden ennusteen ennallaan, ja sen mukaan liikevaihto nousee hieman viime vuodesta, eli varsin hyvältä näyttää markkinatilanne.

10 tykkäystä

The first quarter

- Revenue was SEK 31,904 (31,575) million

- Operating result was SEK 4,733 (8,162) million

- Earnings per share were SEK 3.59 (5.84)

- Net cash was SEK 15.6 (5.7) billion

- Launch of SSAB Zero – based on recycled steel and no fossil carbon emissions

8 tykkäystä

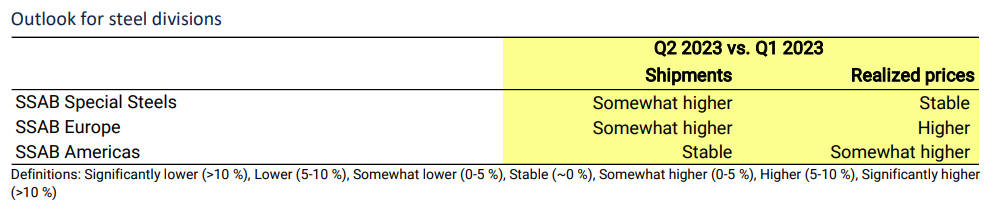

Ja siinähän kävi nyt niin että luvut lähtikin Q4/2022 verrattuna nousuun ja outlook joka on heillä yleensä pitänyt kohtalaisesti paikkaansa (koska nyt tietävät jo Q2 myynnit ja hinnat aika tarkkaan) ohjeistaa nousua Q1–>Q2 2023. Sekä hinnat et toimitukset nousuun. Tiedän et palsta kestää vähän huonosti kurssihehkutuksia/spekulaatioita mutta kympin lappu ![]()

24 tykkäystä

Mukava tulos - oma hiha-arvaus ylittyi 9 öörellä. Ohjeistus Q2:lle on jonkun verran parempi kuin oletin. Näinpä oma Q2 hiha-arvaus epsille minimi 4sek ja jos Tibnor ja Ruukki pyörähtää oikein päin, niin joku 5sek.

Edelleen korostan sitä, että Q3 näyttää tällä hetkellä hyvälle, jos hinnat pysyvät vielä seuraavat 3-4 viikkoa hyvinä. Samalla disclaimer, että juuri oikeiden teräshintojen käyttäminen mallinnuksissa tuntuu olevan analyytikoillekin yllättävän vaikeata (hrc, plate jne.) Q3 on jo jotain huoltoja ja sitten Q4 isoimmat huollot. Pidetään koko vuoden arvio siellä 12sek tasolla edelleen.

Isossa kuvassa toivoisin näkeväni ammattilaisilta ja amatööreiltä pidemmän aikavälin spekulaatiota SSAB:n potentiaalista (eli yksinkertaistaen mahdollisista volyymeista ja hinnoista). Tilanne lienee se, että specials steels jatkaa hyvää ja toivottavasti paranevaa kulkuaan jatkossakin, americas nauttii juuri nyt hyvästä markkinatilanteesta (tuskin on new normal) ja fossil-freessä jonkinlainen upside potentiaali joskus. Europe heilunee jatkossakin hintojen mukaan. Tj paljon puhuu siitä, että eivät ole enää niin syklinen, mutta ei ainakaan omaan silmään ole osunut analyytikoilta syvällisempiä näkemyksiä tuosta.

5 tykkäystä

Tässä on Sijoittaja.fi:n analyysi SSAB:sta.

Positiivisena uutisena yhtiö kertoi myös teräksen markkinahintojen nousseen, mikä vaikuttaa yhtinö tulokseen viiveellä. Myös vuoden toiselle neljännekselle yhtiö odottaa toteutuneiden hintojen nousevan ensimmäisestä neljänneksestä SSAB Europe ja SSAB Americas -divisioonissa. Euroopan markkina näyttää piristymisen merkkejä heikosta vuoden 2022 jälkipuoliskosta.

6 tykkäystä

Suosituksen muutoksia

Oddo 100 SEK

JP Morgan 70 SEK

Deutsche Bank 81 SEK

Danske Bank 60 SEK

DNB 112 SEK

Carnegie 115 SEK

Exane BNP Paribas 110 SEK

7 tykkäystä

Pelkästään 27.4. suositusten keskiarvo 89,66 mediaani 90,5

Koko huhtikuun keskiarvo 96 mediaani 105

Maalis-huhti keskiarvo 91,09 mediaani 90

90 kr on nyt 7,924 eur

100 kr 8,805 eur

105 kr 9,245

Melko miellyttäviä nuo lukemat. Aiemmin katsoin marketscreenerin tavoitehintojen keskiarvoa, joka on edelleen 82,5 sek (7,264 eur).

6 tykkäystä

Tälläinen aloittelija kysymys juolahti mieleeni, eli Nordnetistä näkyy SSAB:in osake Tukholman ja Helsingin pörsseissä. Mitä eroa näillä on? Mietin siis vain, että jos ostaisin Helsingin pörssin osaketta OST:teelle, maksaisinko lähdeveroa? Tukholman pörssiin listatustahan joutuu maksamaan lähdeveron.

1 tykkäys

Joudut maksamaan, koska SSAB on rekisteröity Ruotsiin. Pörssillä ei ole tässä väliä, paitsi välityspalkkiot voi olla erit ja valuutta EUR vs SEK, plus valuutanvaihtokulut. AOT:llä Suomen verotus kompensoi maksetun lähdeveron, mutta OST:llä ei. Nordnetillä on hyvä sivu ulkomaisten osinkojen verotuksesta.

Nyrkkisääntönä voi pitää, että ulkomaiset osingon maksajat aina AOT:lle, toisaalta OST:llä lähdeverotetut osingot voivat kääntyä eduksesi hyvin pitkällä aikavälillä. Siitä löytyy googlaamalla artikkeleita ja vertailuja.

6 tykkäystä

Reilu puoli miljardia investointia vihreään siirtymään. Markkinat sanoo, kyllä kiitos.

10 tykkäystä

3,5 mrd euroa taisi olla kokonaisinvestointi, se on sitten Raahen tehdas RIP.

En tiedä miksi tuossa jutussa kerrotaan tuosta 600 miljoonasta mutta että vielä tarvitaan muuta, mutta niiden hinnasta ei puhuta mitään vaikka nekin on satoja miljoonia alkuvaiheessakin. Itse SSAB on aikaisemmin kertonut noin 3.5mrd kulusta per tehdas.

Luultavasti myös suuri osa vety- ja tuulivoimainvestoinneista muuttui samalla tarpeettomiksi Pohjois-Pohjanmaalla.

Sehän on selvää että illalla uutisissa joku Suomen ministeri ja SSAB:n johto vakuuttaa kuinka Raahe muutetaan ajallaan. Mutta on kuitenkin varmaa sitä ei tule tapahtumaan, jos teräksen hinta laskee ja sen vuoksi esim Raahessa masuuni laitetaan kiinni, tai sitä pitäisi remontoida parilla sadalla miljoonalla, niin ei siihen investoida lainkaan enää nykymuodossaan, eikä sitten sen jälkeen enää avata uudelleen. Pikkuhiljaa hiipuu pois sitä mukaan kun markkinatilanne eri teräslaaduissa yms. ohjaa ajamaan tuotantoa alas. Mitään sinne ei investoida enää. Täytyy huomioida, että päästötön teknologia tarkoittaa tehtaan uusimista 90%:sti kerralla, eli ei voida tehdä pala kerrallaan vaan koko prosessi täytyy uudistaa kerralla.

Mutta tärkeintä on että ilmasto pelastuu, Raahen tehtaan päästöt on suuremmat kuin Suomen koko autoliikenteen.

Ei vaikuta Raahen investointiin tämä uutinen. Tämä on vain yksi etappi SSAB:n matkalla kohti hiilineutraalia teräksen valmistusta.

4 tykkäystä

Tässä on Salkunrakentajan juttu SSAB:stä ja yhtiön panostuksista fossiilivapaan teräksen tuotantoon. ![]()

Yhtiön mukaan muutos tarkoittaa alhaisempia tuotantokustannuksia ja mahdollisuutta parantaa tuotevalikoimaa lisäämällä jatkojalostuskapasiteettia. Uusi tuotantojärjestelmä vahvistaa myös joustavuutta lisäämällä muuttuvien kustannusten osuutta, mikä lisää joustavuutta suhdannekierron heiketessä.

Jutun alaotsikot:

- Uusi SSAB Zero markkinoille alkuvuonna

- Alemmat kustannukset ja lisää joustavuutta

4 tykkäystä

Aika jännä, kun kummiskin rakennetaan uutta tutkimuskeskusta ja tehtaan konttoria. 6km uutta putkipostilinjaa ja uusia putkilinjoja/siltoja.

Demoja näytetty miltä uusi minimill-tehdas tulee näyttämään, eikä yhtään pöllömpi. Henkilöstömäärä toki pienenee, mutta sehän tarkoittaa tehokkaampaa tehdasta - riippuen toki kapasiteetistä.

4 tykkäystä

Raaheen investoidaan jatkuvasti ja isompi kuva selviää ensi vuoden alkupuolella. Siihen asti on vain pakko odottaa. Oxelösundin puolen miljardin investointia ei minun käsitykseni mukaan lasketa siihen isompaan investointipottiin vaan se on kokonaan erikseen.

1 tykkäys

Ei nyt aivan totuuksina kannata tällaisia huudella kun näyttää olevan vähän aukkoja tietämyksessä. Oxelösundin kapasiteetti on 1.6milj. tonnia ja Raahen 1.3milj. Meinaatko että Oxelösundissa tuplataan kapasiteetti ja Raahen tuotanto siirretään sinne?

Raahessa Hybrit investointihanke etenee koko ajan ja määrätietoisesti eteenpäin tälläkin hetkellä.

5 tykkäystä

KL tilaajille:

6 tykkäystä

Sama uutinen ilman maksumuuria (tämä linkki on myös tuolla Fortum-ketjussa):

8 tykkäystä

Toiset hakee lainaa onnistuneesti.

SSAB : SSAB laskee liikkeelle 2 100 miljoonan Ruotsin kruunun kestävyystavoitteisiin sidotut joukkovelkakirjalainat SSAB on onnistuneesti laskenut liikkeelle kaksi yhteensä 2 100 miljoonan Ruotsin kruunun arvoista viisivuotista vakuudetonta senior-ehtoista kestävyystavoitteisiin sidottua joukkovelkakirjalainaa, 12.5.2023 päivätyn 2 miljardin euron EMTN-ohjelman alle. Uudet joukkovelkakirjalainat erääntyvät kesäkuussa 2028 ja kuponkikorko on 3 kuukauden Stibor + 170 korkopistettä (3m Stibor +170 bps) vaihtuvakorkoisille lainoille (600 miljoonaa kruunua) ja 4,875 % kiinteäkorkoiselle lainalle (1 500 miljoonaa kruunua). Transaktio saavutti vahvan kiinnostuksen sijoittajien keskuudessa ja se ylimerkittiin selvästi. Varat käytetään konsernin yleisiin liiketoimintatarpeisiin.

7 tykkäystä

2 tykkäystä