SSAB:n investoinnit vaarassa:

Kerro edes jotain. Maksumuurin takana oleva ruotsinkielinen juttu.

2 tykkäystä

Siinä näkyvillä se oleellinen:

“Sähkön puute uhkaa SSAB:n suunniteltua miljardi-investointia fossiilivapaaseen terästuotantoon Luulajassa. Jos ongelmaa ei ratkaista nopeasti, pörssissä noteeratun teräksentuottajan 45 miljardin kruunun suurista investoinneista voi toimitusjohtaja Martin Lindqvistin mukaan vaarantua tärkeitä osia, jotka on siirrettävä ulkomaille.”

Käsittääkseni ainoa ongelma ei periaatteessa ole fossiilivapaan sähkön riittäminen, vaan myös se, että ihan kaikki tahot ei ole samaa mieltä siitä, että terästuotanto on se ensisijainen kohde sähkölle.

Naapurissa esim. Volvo odottaa kovasti fossiilivapaata (ja Zeroa) terästä.

7 tykkäystä

@Denny ehtikin tuossa jo selostaa ydintä. SSAB:n investoinnit Ruotsissa ylipäänsä ovat paljon epävarmempia kuin ehkä yleensä ymmärretään. Kyse on pohjimmiltaan sähköjärjestelmän heikkouksista. Sähköä ei ole tarpeeksi, järjestelmä ei oikein toimi ja sen uusiminen + tehostaminen ei pysy millään kehityksen perässä. Törmäsin jokin aika sitten Ruotsin tiedotusvälineissä arvioon siitä, että yhtälö on yksinkertaisesti mahdoton ja suuret maalailut megaluokan investoinneista Ruotsissa eivät toteudu kuin joltain osin.

Lisäksi sähköä kuluttavien tulevien investointien välillä vallitsee kova kilpailu, kuka ylipäänsä saa volttia linjoihin. Ruotsissa tiedotusvälineet ovat selostaneet esim. sitä, että H2 Green Steel-hankkeet ovat jonossa ennen SSAB:ta. Olivat aikaisemmin liikkeellä.

Dagens Industrissa oleva SSAB:n johtajan parahdus on nähtävä kaikkea tätä vasten. Ruotsin sähköjärjestelmä kaikkinensa on nyt melkoinen riskitekijä SSAB:lle.

7 tykkäystä

Kiitoksia. Tuo lienee kuitenkin Suomen ja Raahen tehtaan kannalta hyvä uutinen. Ehkä se ensimmäinen minimill pystytetäänkin Raaheen jos Ruotsissa on enemmän ongelmia sähkön kanssa.

3 tykkäystä

Jos halpa ja puhdas energia on arvoajuri SSAB:n tehtaalle, niin ylivoimaisesti paras sijoituspaikka Euroopassa on Islanti. Kunhan eivät vaan rakenna merenalaista kaapelia Englantiin.

1 tykkäys

+5% nousussa loppuhuutarissa, onko kelleen osunut mitään uutista silmään?

Olettaisin että tämä ei paljon selitä kurssinousua mutta ainakin viitoittaa tietä oikeaan suuntaan:

3 tykkäystä

KL tilaajille:

Ruotsissa päämajaansa pitävä teräsyhtiö SSAB kertoo toisen vuosineljänneksen tuloksensa perjantaina noin kello 8:30 Suomen aikaa.

Liikevaihdon analyytikot odottavat olleen keskimäärin 33 053 miljoonaa kruunua, kun se vuosi sitten oli hieman korkeampi 35 516 miljoonaa kruunua. Raportoitu osakekohtainen tulos jää ennusteilla 4,31 kruunuun osakkeelta, kun se vuosi sitten oli 7,79 kruunua osakkeelta.

4 tykkäystä

Hieman jäätiin ennusteille.

”Toinen vuosineljännes:

• Liikevaihto oli 31 777 (35 516) milj, Ruotsin kruunua

• Liiketulos oli 4 963 (10 390) milj. kruunua

• Osakekohtainen tulos oli 3,81 (7,79) kruunua

• Nettokassavaranto oli 11,7 (7,2) mrd. kruunua”

7 tykkäystä

Jättiosinkojen jakamisesta huolimatta miljardi kassassa.

Näkymien mukaan eurooppa sakkaa q3:lla merkittävästi kun sekä hinnat (5-10%) että toimitusmäärät (>10%) laskee.

Onkohan euroopan osalta sitten jo pakkasen puolella seuraavassa raportissa?

4 tykkäystä

Omissa papereissa H1 meni odotuksia paremmin, toisaalta myös kurssi heijastellut tätä. Special Steelsin riskiä korostavat näkymät voi olla raportin pahin peikko. Koko vuoden osalta joku 12-13sek edelleen hyvin mahdollinen, mutta miltä tulevaisuus näyttää syksystä ja loppuvuodesta eteenpäin, siinäpä varsinainen pihvi.

2 tykkäystä

Sulla on ollut alhaiset odotukset. Nythän tulos jäi pitkästä aikaa ennusteista ja tulevaisuuteen panostamisen vastapainoksi saadaankin 500 miljoonan leikkaukset, joihin sisältyy irtisanomisia. Eihän tämä hyvältä näytä.

3 tykkäystä

Mielenkiintoinen kommentti. Tase asema on todella vahva, tulosta tulee ja kassavirta säilyy vahvana. Lisäksi ollaan vihreän teräksen kärkikahinoissa. Kulu säästöt on järkevä toimenpide heikohkossa markkinassa. Jos EPS on 3,81 sek kvartaalissa niin en olisi todellakaan huolissani ![]()

6 tykkäystä

Ei tietenkään tarvi olla huolissaan jos tällaista tulosta tehdään. Markkina katsoo kuitenkin eteenpäin. Tämä kvartaalitulos ei tarkoita, että tulosta tehtäisiin jatkossakin 3,81 SEK per kvartaali. Juuri niitä tulevaisuuden tuloksiahan markkina ennustaa ja ihan perustellusti tulevaisuus näyttää tänään huonommalta kuin eilen.

SSAB voi olla hyvä valinta joskus, mutta tämä raportti oli pettymys. En näe kovin suurta todennäköisyyttä sille, että Q3- rapsan jälkeen kurssi olisi korkeammalla kuin nyt. Vihreä siirtymä ei pelasta ainakaan lähikuukausina.

2 tykkäystä

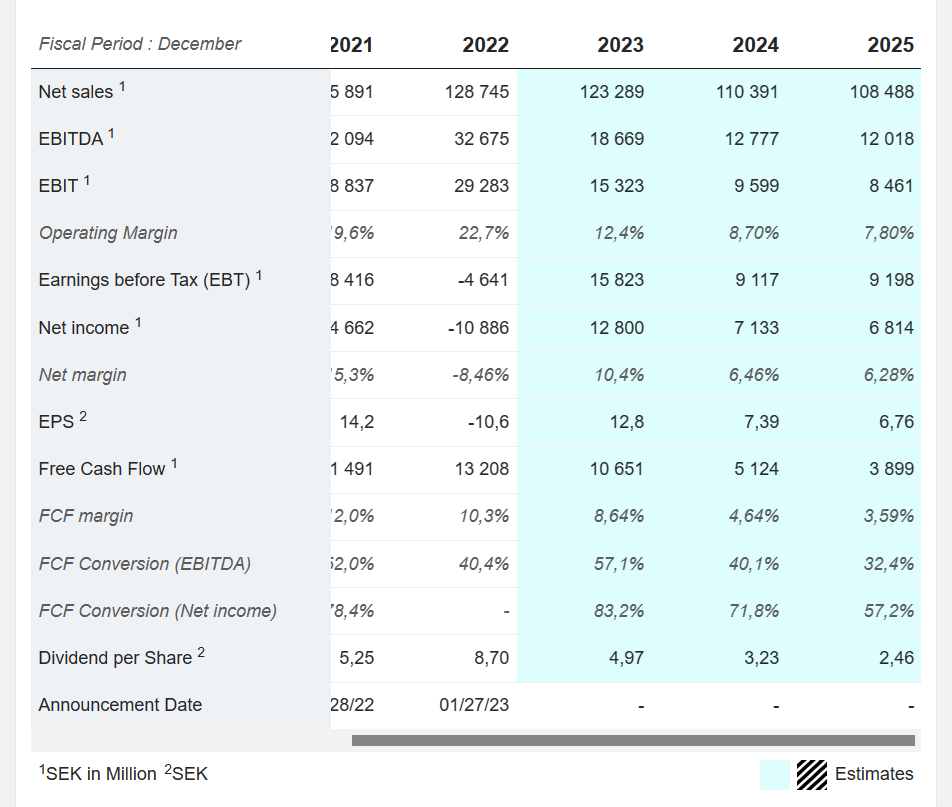

Market cap on nyt 65 MRD sek niin jos nämä ennusteet ovat edes oikealla pallokentällä voi osaketta pitää todella halpana. Tämän vuoden teräsmarkkina ei ole enää huippusyklissä, joten tämän vuoden tulos ei ole enää mikään yhden vuoden ihme tai anomalia. Kun tähän lisätään vielä nettokassa noin 11,7 MRD sek niin tilanne näyttää vielä paljon paremmalta. Eli siis mutuilusi on melko turhaa ja vastuutonta näiden analyytikoiden ennusteiden ja arvostuskertoimien valossa jotka ovat kaikkien saatavilla Marketscreeneristä. (SSAB AB : Financial Data Forecasts Estimates and Expectations | SSAB A | SE0000171100 | MarketScreener)

Tästä näemme myös ettei EV ole todellakaan noussut yhtä paljon kuin osakekurssi eli arvostustaso on alempi verrattuna aiempaan melkein jokaisella tunnusluvulla ja taseasema on vahvistunut todella merkittävästi. Huom. reference price nykyisille luvuille (75,8 sek on liian korkea, tämän päivän hinta on 63,3 sek) eli nyt EV ja Marketcap ja arvostuskertoimet olisivat vielä matalammat.

1 tykkäys

Sijoittaja.fi on tehnyt analyysin SSAB:stä.

SSAB:n tulos laski selvästi vahvaan vertailukauteen verrattuna, mutta tuloslasku oli ennusteita maltillisempaa. Nyt kuitenkin SSAB kertoo Euroopan kysynnän heikenneen selvästi ja terästen markkinahintojen laskeneen toisen neljänneksen aikana, mikä tulee näkymään seuraavan kvartaalin tuloksessa. Vastatoimena yhtiö kertoo käynnistäneen sopeutumistoimenpiteitä vastaamaan heikentyneisiin markkinaolosuhteisiin. SSAB Americas -divisioonin odotetaan pysyttelevän vakaana.

1 tykkäys

Ohhoh. Vähintään yhtä vastuutonta on väittää osaketta todella halvaksi. Liikevaihdon ja -voiton odotetaan laskevan kolme vuotta putkeen. Markkina katsoo eteenpäin ja tuloksen laskiessa ennusteiden mukaisesti osakkeella on suuri vaara pysyäkin “halpana”. Vihreän siirtymän mahdollisuuksissa piilee varmaan se kunnon nousupotentiaali, mutta eihän nuo ennusteet todellakaan houkuttele sijoittamaan sykliseen yhtiöön juuri nyt kun alamäen ennustetaan vasta alkavan.

Odotettavissa on leikkauksia juurikin noihin postaamiisi ennusteisiin ja myös tavoitehintoihin. Yhtiö on juuri missannut ennusteet ja valittanut näkymistä siihen päälle. Mielestäni on enemmän vastuutonta kierrellä ja kaarrella osari jotenkin positiiviseksi sillä perusteella, että nettokassaa on kertynyt (kuten kaikki osasi odottaa) ja EPS on 3,81 SEK (jäi ennusteista ja ennustetaan laskevan pitkään).

1 tykkäys

Tätä kuvaamasi syklisyyttä on yritetty hinnoitella jo 2021 ja 2022, koska arvostuskertoimet pysyivät erittäin matalina, koska huippusyklin ei uskottu jatkuvan. Kyse on aina odotuksista. Kun odotuksissa on jo nyt hinnoiteltu merkittävää tuloslaskua keskipitkälle aikavälille, niin jos toteutuu joku vaihtoehtoisista skenaarioista: eli lasku tulee lievempänä, tai ei tule tai tulos kasvaa, niin voi osaketta pitää todella halpana. Enemmän olisin huolissani yhtiöistä jossa odotukset on viritetty huippuunsa, sillä silloin melko hyvä ei riitä mihinkään. Lisäksi historiallisiin arvostuskertoimiin peilaten yhtiötä voi pitää halpana.

4 tykkäystä

Tästä syklisyyydestä jauhetaan niin paljon että luulisi nyt johdon osaavan varautua ja painavan jarrua riittävän ajoissa jotta rökäletappioita ei nähdä. Jos taas kaikki tuottajat tekee samaa niin voi tulla vaikka kapasiteettipulaa ja hinnat nousee.

Yritän siis hahmotella ettei toi syklisyys ole idioottivarma juttu ja kukaan ei varmuudella tiedä miten syvällä (tai matalalla) käydään.

Toi kulukuuri / sopeutumistoimet taitaakin juuri olla jarruttamista ![]()