Teräksen hinta nousussa, tuotanto kaikesta huolimatta alle viime vuoden maaliskuun. Kapa noussut siis hitaasti, tuontipainetta pukkaa.

Mielenkiintoista, Kiina tähtää teräksen viennin pienentämiseen tasosta 56m ton noin 20 m ton alas. Tangshanin alue rajoittanut sallittua tuotantoa. Kiina suunnittelee laskevansa export taxia eli käytännössä alv:in palautusta. Ilmeisesti halutaan rajata CO2 intensiivistä vientiä. Kapasiteettia kuitenkin lisätään melkein 20 m ton. Vähän bullish muun maailman teräksen tuottajille

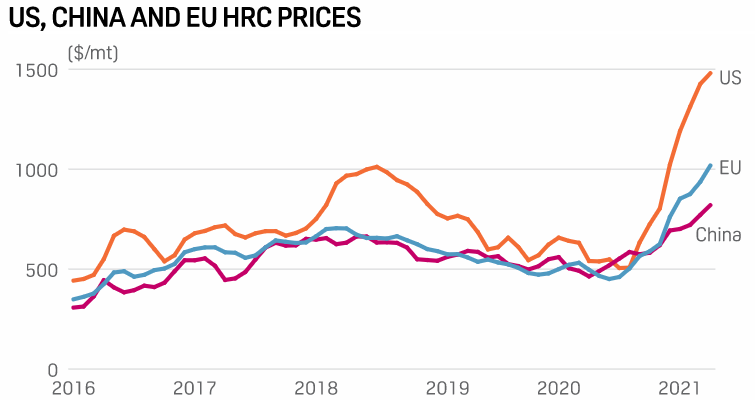

US Midwest hot-rolled coil prices have risen by 33% since the start of the year, while prices in northern European have surged 36.5%

China aside, crude steel production has been slow to ramp up post lockdowns in key countries and regions. Europe’s output fell 7.1% on year in March, North America’s by 8.9% and India’s by 8.6%, according to the World Steel Association. In the US, mill capacity utilization rates are still only around 77%, compared with 80% in March last year before the pandemic took hold.

Pitää kanssa kiitellä tästä ketjusta. Sen verran hyvin asiaa, ettei niin vain tohdi kommentoida.

Kiina taitaa tukea teräksen tuotantoa tukeakseen omaa teollisuuttaan. Pyrkivät jalostamaan jatkossajalostamaan muutkin mineraalit pidemmälle oman maansa sisällä, joka varmasti vähentää pitkässä juoksussa kilpailua Euroopan markkinoilla.

SSABn asiakkaat puolestaan kohtaavat viennissä ongelmia, joten ei sitä terästä pilviin varmasti hinnoitella. Nähtäväksi jää millainen kauppasota tästä saadaan aikaiseksi ja kasvaako vai väheneekö kilpailukyvyn vääristyminen.

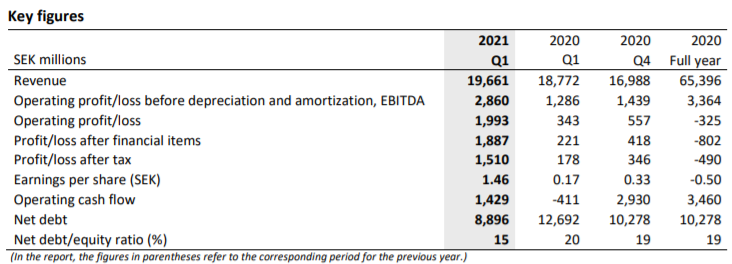

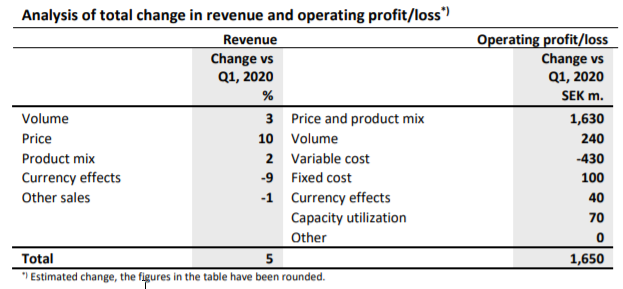

SSAB:lta loistavaa kehitystä kuten arveltukin, Tulos 1Q2021 = 1,46 SEK = 0,144 EUR/ osake.

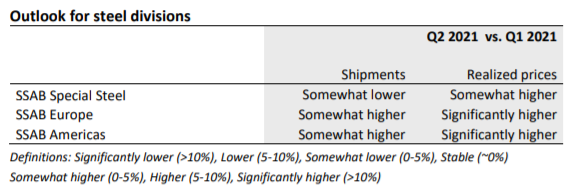

Näkymät myös kohdillaan, hinnat > +10% nousussa, ja toimituksetkin keskimäärin

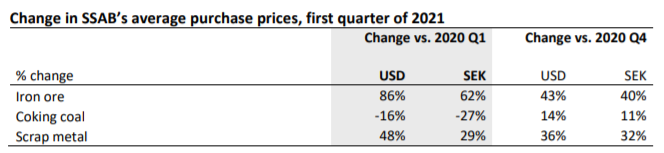

Vielä erityishuomiona, SSAB:n raaka-aineiden ostohinnat nousseet paljon, mutta vaikuttaa viedyn siis hinnoitteluun erinomaisesti

Hieno tulos. Taitaa meno vain kiihtyä, tuo Outlook-osio on mielenkiintoinen, toimitukset kasvavat ja hinnat nousevat merkittävästi. Samansuuntainen ennuste annettiin 1Q/2021 osalta ja nämä luvut saimme. Nyt ennustetaan siis mielestäni edelleen harppausta ylöspäin eli silloin taso alkaa olla jo aikamoinen. Taitaa olla aika jo miettiä koko 2021 ennustetta, ensimmäinen vuosipuolisko kun on hyvin pitkälle jo tehtynä. Voisi olla tasokorotus koko vuoden ennusteelle paikallaan. Bra jobbat

Tiedote julkaistu 18:38 eli pörssin sulkeutumisen jälkeen

Jopas oli valtiolta näpäytys nousua vastaan…

Hötkyilyllä ainakin Sampo sai Nordean kurssin alas pitkäksi aikaa, 3kk meni ennen kuin toipui kokonaan ja palasi nousu-uraan

Cityconin tapauksessa kurssi ei ole toipunut 1,5kk takaisesti blokin 10% alennusmyynnistä kuin noin 2%

Illalla ehdin lukemaan osarin tarkemmin ja kuuntelin myös hetken tj:n katsausta. Kuten on todettu, kaikki näyttää nyt hyvältä. Myynti ja tuotanto pyörii, hinnat edelleen nousevat. On muuten niin, että aika harvoin ennustetaan “merkittävää” hintojen nousua. Minä tulkitsen sen niin, että 2Q on selvästi parempi kuin 1Q vaikka kustannukset nousevat. Ja kun samaa vauhtipyörää vielä vääntää ns. täydellä toimiva tuotanto, niin sitä rahaa vain tulee kuin suokuokalla

Mutta itse asia oikeastaan oli sellainen (ei ehkä kovin todennäköinen) skenaario, jota pyörittelin illalla ajatuksissani. Eli meillä on yhtiö, jonka liiketoiminta tuottaa tällä hetkellä todella hyvin. Tase on alansa parhaita eli velkaa vain nimeksi. Samoin yhtiöllä on teknologinen etumatka kilpailijoihin nähden (tj:n mukaan n. kaksi vuotta) mahdollisesti tulevaisuuden ratkaisevan hiilivapaan teräksen osalta. Iso omistaja myy osuuttaan yhtiössä ja kurssi on oikeastaan mörninyt jo pitkään alle p/b tason. Kun näitä elementtejä katsoo ja miettii, niin tässähän olisi täydellinen kohde yritysostolle jollekin isolle pelurille. SSAB itse oli vielä syksyllä ostalaidalla, mutta mitä jos joku iso peluri on alkanut miettimään vastaavaa. Silloin kun on korkeasuhdanne niin tällaisen yritysoston takaisinmaksuaika on aika lyhyt, esim. nyt oma eteenpäin katsova p/e on luokkaa 8. Siihen 50% preemio niin p/e olisi vasta 12. Ja sillä hinnalla saat alansa parasta; vankka asema kotimarkkinoilla, erikoisteräksissä globaali johtaja(?) ja tuo mahdollisesti koko alan asetelmat muuttava hybrit-teknologia. Nyt jos koskaan tämän sammon kaappaaminen olisi joltakin toimijalta hyvä liike, halvalla saa hyvää

Noista Solidiumin myynneistä voi olla montaa mieltä, mutta tässä hetkessä tämän yhtiön myynti tuntuu kyllä huonolta kaupalta. Tässä on mahdolisuudet vaikka mihin, niin lyhyemmässä kuin pidemmässä perspektiivissä. Jos esim. lähes kaikki tavoitehinnat ovat selvästi korkeammat kuin nykyinen kurssi, niin eikö silloin olisi kannattanut odottaa vaikka 6kk tai edes 3kk?

HS.fi jutun mukaan Solidiumin myynnit alkoivat eilen ja tänään tiedottavat asiasta lisää. Tuosta myyntiajankohdasta voi olla montaa mieltä, mutta omasta mielestäni hieman hätiköityä toimintaa.

SSAB ohjeistaa seuraavalle neljännekselle kysynnän pysyvän vahvana ja hintojen nousua, joka nyt ei näin maalaisjärjellä pääteltynä voi tarkoittaa ainakaan huonompaa tulosta. Tämän lisäksi vielä usea keskieuroopan terästehdas myy tällä hetkellä Q4, jopa Q1/2022. Kysyntä tuskin heikkenee siis ainakaan lähikvartaaleina. Hinnoille voi tässä maailmantilanteessa tosin tapahtua mitä vaan.

Jos ottaa taskulaskimen kouraan ja olettaa, että tulos pysyy vakiona loppuvuoden, niin saadaan hyvin yksinkertaiselle laskutoimituksella alla oleva lopputulema:

Tulos 1,46kr/osake * 4 = 5,84kr. Tämän hetken B sarjan kurssi 45,75kr. Pe luvuksi tulee siis nykykurssilla maltillinen 45,75kr/5,84kr = 7,83.

Tähän kun ynnätään:

-OECD:n ennusteet vuoden 2021 ja 2022 kasvusta

-SSAB:n etumatkan muihin

-Vallitsevan markkinatilanteen

-SSAB:n omat ennusteet vahvoista näkymistä

-Yhtiön OK kunnon ja muut tekijät, niin mielestäni tuo hinta on varsin kohtuullinen, jopa halpa.

Näistä syklisistä papereista ei koskaan tiedä. Toivottavasti masuunit ja linjat pysyy kunnossa.

Itse istun ainakin vahvasti mukana tässä kyydissä.

Veronmaksajien omaisuudella virkamiehet tai palkollisert puuhastelevat mitä puuhastelevat, jos blokkiostajaa ei kykene tai viitse löytämään, niin alemyynti laitamyyjälle on aina vaihtoehto.

Varmaan noin 2 viikkoa sitten kauppaa käyty tuohon 4,27 EUR tasoon viimeksi.

Olisi kyllä maistunut tuohon hintaan eilen itsellekin

65 miljoonaa SSAB AB (publ):n B-osaketta, eli noin 6,3 prosenttia kaikista SSAB:n osakkeista (”Osakemyynti”), myyntihintaan 43,25 kruunua osakkeelta.

Ei ole suurikaan ihme, että tähän hintaan on instikoille kelvannut. Olisi kelvannut itsellenikin. Mielenkiintoista nähdä miten lappua lentää laitaan tänään.

Osarin (2021-04-26) jälkeiset päivitykset listaan:

So far kaikilla maltillinen muutos ylös vs edellinen hinta

Deutsche nykyhintatasossa, Kepler/ JP Morgan jonkin verran yli, ja muut tavoitteet ronskisti yli nykyhinnan

Toki SSAB:n A-sarja on +0,3 EUR/ 8% vs B-sarjalainen

On kyllä valtiolta todella erikoinen ajoitus. Onkohan. päätös tehty 1kk sitten ottamatta huomioon Q1-rapsaa ja nyt byrokratian hitaat rattaa panee toimeksi kun loistava rapsa juuri ulkona.

Solidium kertoo käyttävänsä myynnistä saadut varat viimeaikaisten ja uusien osakesijoitusten rahoittamiseen sekä muihin yleisiin rahoitustarpeisiin.

Äkkiseltään Solidiumia ei voi mielestäni hirveästi kritisoida. Kyllähän tällainen iso lasti pitää myydä silloin, kun näkymät ovat hyvät ja hintakin kohdallaan eikä vasta sitten kun ollaan huipulla ja suunta alaspäin. Jos SSAB on tasolla 4.50 euroa niin milloin siitä on realistisesti saanut parempia hintoja? Toki hinta nyt kääntyi laskuun saman tien ja markkinahintaan alennuksellahan tämä tulee menemään.

Vai onko tämä jonkun mielestä sellainen kasvuyhtiö, että holdaaja palkitaan lopulta? Korkeintaan voi perustella, että olisi pitänyt odottaa vielä vähän. Kerrankin ei myyty pohjalla.

Onhan tuo tottakin. Itse olen tyytyväinen, että tekivät hommat puolittain oikeinkin vaikka olisivat voineet sössiä merkittävästi pahemmin. Ei ole korkeita odotuksia, mutta mitä perusteita niille olisikaan kun salkusta joku SSAB holdissa ylipäätään löytyy?