No huomenna edullinen…tai siis maksaa vähemmän.

1 tykkäys

Heh, edullista tästä on kyllä todella vaikea saada ![]()

2 tykkäystä

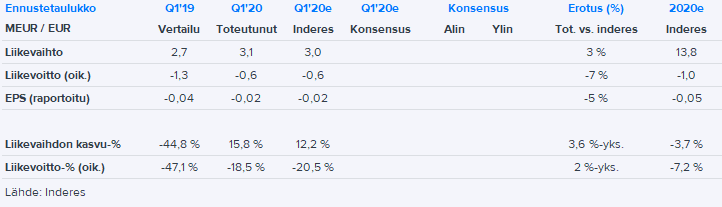

SSH:n Q1-numerot olivat odotustemme mukaiset:

Korona ei vielä olennaisesti vaikuttanut yhtiöön Q1:llä, mutta loppuvuoden näkymä säilyy sumuisena, mikä oli odotettua. Uuden toimitusjohtajan haastattelua luvassa inderesTV:ssä myöhemmin tänään!

2 tykkäystä

Tuoreen toimarin haastis. Hän ei turhaan harrasta kieli keskellä suuta olemista ![]()

3 tykkäystä

Kovasti tuntuu markkinoilla nostattavan tunteita tämä firma.

Mitä ajatuksia täällä? Mitä haluaisitte tietää yhtiöstä tarkemmin?

2 tykkäystä

Markkinareaktiossa tosiaan ei ole juurikaan järkeä, varsinkaan kun ko. raportti tuli ulos jo 7.5. ja Googlen perusteella kilpailijat tekivät omia postauksiaan aiheesta jo 8.5. ![]() “Priced in” ja “Mr Market tietää” vai miten se meni.

“Priced in” ja “Mr Market tietää” vai miten se meni.

Itselle on tullut sellainen olo, että monet kyseiseen firmaan sijoittavat eivät tunne sen tuotteita kovinkaan hyvin (mikä ei ole ihme, koska ovat aika hardcore IT:tä) ja reagoivat aivan liikaa näennäisiin ja “kyberturva kasvaa” uutisiin. Olen aika pitkälti samaa mieltä aamarikommenttinne kanssa siitä, että täsäs merkittävämpi pointti on kilpailijoiden resurssit. Osa kilpailijoista on vaan paljon isompia ja voivat tarjota ympäriltä muita tuotteita, mitä SSH ei (tämä tuossa raportissakin oli nostettu heikkoudeksi) ja sitten osalla on isompia pääomasijoittajia takana mitä SSH:lla on.

2 tykkäystä

Jatkoa SSH:n kurssikäyttäytymisen järjettömyyteen.

Yhtiö julkaisi lehdistötiedotteen, että ovat onnistuneet myymään jotain kahdelle firmalle. Ei puhetta hinnasta tai siitä, mikä merkitys tällä on firmalle oikeasti (siksi lehdistö-, ei pörssitiedote). Lisäksi toistellaan mainostusta siitä, että ollaan KuppingerCole -raportissa (kaikkien kilpailijoiden kanssa).

Kurssireaktio? +10% ![]()

4 tykkäystä

Sisäpiirin myynnit pe 22.5: Tatu Ylönen 6 400 000 kpl/8 000 000eur.

Niin, nyt kun on jo tiedossa tämä, niin oishan senkin voinut tuohon samaan postata:

Mielenkiintoista tavallaan on nähdä, mitä Accendo pystyy tähän keissiin tuomaan. Aktivistisijoittajana varmaankin hallituspaikka siirtyy Accendolle, mutta mitä muuta? Sinänsä tämä on ihan Accendon toimintatapaa, otetaan hyvänkokoinen position ja lähdetään tekemään ainakin jonkinlaista muutoskeissiä. Mutta minkälaista muutoskeissiä SSH:sta saisi aikaiseksi? Ehkä @Mikael_Rautanen voisi jututtaa Henri Österlundia Accendolta (tai sitä henkilöä, joka tässä on eniten aktiivinen)?

Toisaalla kommentoitiin, että rahat olis ollut kiva saada firmaan eikä perustajalle ja totta kai, näinkin on. Kuitenkin aika usein on tärkeä, että pääomistaja pääsee “deriskaamaan” jonkin verran omistuksestaan, jotta on valmiimpi kehittämään yhtiötä ja viemään sitä uuteen suuntaan (joka yleensä aina sisältää myös riskejä). En tiedä, mikä tässä tapauksessa on ollut tilanne, mutta veikkaisin ainakin tätä. (En myöskään tiedä, onko Ylönen jo aiemmin muuttanut omistustaan paljon rahaksi.) Itse asiassa osallistuin varmaan SSH:n IPO:on way back when, mutta omistuksen myin aika pian. Ja sittemmin mielikuva on ollut aika paikallaan junnaavasta yhtiöstä. Sinänsä itseasiassa tykkään Accendon mukaantulosta ajatuksena.

1 tykkäys

Accendo hyvä pitkäjänteinen omistaja kokemukseni mukaan. Itsellä hyviä kokemuksia Okmetic ja Remedy. Katsoo peliä erittäin pitkälle ja tukee yhtiöiden kehittämisessä. En tiedä heidän osaamisesta kyberturvasektoriin. Positiivinen uudistus omistajapohjaan, vaikka kuten sanottua, yhtiön tase olisi myös hyvä järjestellä myös parempaan kuntoon hybridin osalta. Maanantain infossa myös Henriltä hyvä pointti valuaatiosta (ulkomuististani suurin piirtein näillä sanoilla), että kuka tahansa joka pitää osaketta halpana nykyisillä tunnusluvuilla, on väärässä, mutta toisaalta 50 miljoonaa euroa tästä osaamisesta ja potentiaalista ei ole niin paljoa.

Joillain sijoittajilla tuntuu edelleen olevan käsitys, että SSH on halpa, koska sen EV/S on pienempi kuin tietyillä verrokeilla. Tässä jää huomiotta se fakta, että SSH:n kasvu ja kannattavuus ovat tuntuvasti verrokkeja heikompia. On myös huomioitava yhtiön liiketoimintarakenne: liikevaihto painottuu vielä pitkälti matuureihin tuotteisiin: näitä ei kuulukaan hinnoitella korkeilla kertoimilla, korkeat kertoimet tulee kasvusta. PrivX-myynti, jota voisi teoriassa “hinnoitella korkeammalla kertoimella” on vielä hyvin pientä, mutta siinä on toki arvonluontipotentiaalia.

Olen itse samaa mieltä, että tästä voisi hyvin kuoriutua Comptel-Okmetic-Qt kaltainen teknologiamenestystarina 5-10v tähtäimellä. Mutta jos katsoo nykyistä valuaatiota, siinä on liikaa etukenoa onnistumiselle. Markkinoilta odotetaan yhtiöltä aivan liikaa ja aivan liian nopeasti, mitä ehkä heijastee se, että osake menee ylös lehdistötiedotteilla ja sitten tulospäivinä usein petytään. Jos tällä valuaatiolla hyppää tarinaan, kantaa aika isoa riskiä siitä, ettei näihin koviin odotuksiin päästä lähivuosina, ja toisaalta tuotto-odotus 5-10v onnistumiselle ei riskeihin nähden ainakaan vielä houkuttele. Hyvä muistaa, että uusi strategia hyvin alkuvaiheessa ja yhtiön historialliset näytöt kaupallisesta menestyksestä ovat mitä ovat. Sitä mukaa kun näyttöjä tulee ja luottamus vahvistuu, toki yhtiöstä voi maksaa kovempaa hintaa. Itse odottaisin, että luvuissa aletaan näkemään kunnon käänneetä kasvuun 2-3v tähtäimellä, jos strategia lähtee toimimaan. Tähän osaltaan vaikuttaa subscription-pohjaiseen ansaintamalliin siirtymä, missä liikevaihdon kasvu lähtee kertymään hitaammin. Hinnoittelu on vielä aika puhtaasti luottamuspeli. Meidän ennusteissa on leivottuna sisään aika kovaakin kasvua, mutta arvostus silti korkea kaikilla mittareilla, eikä perusteluita nykyarvostukselle luvuista tahdo löytyä.

Huom: Accendo osti 1,25 euron hinnalla, mikä sekin mielestäni aika korkea valuaatio, osake vaihtuu pörssissä 1,7 eurossa ![]()

16 tykkäystä

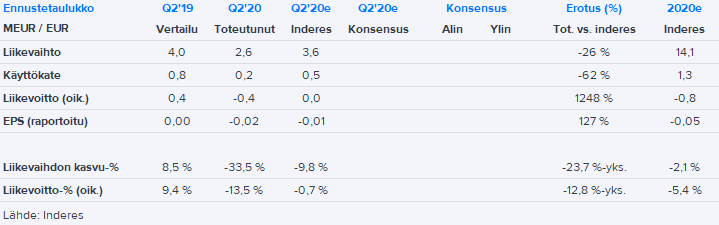

SSH:n Q2-numerot jäivät alle ennusteemme, kun koronapandemia iski liikevaihtoon selvästi odotuksiamme kovemmin. Tiukan kulukurin ansiosta yhtiö onnistui jälleen taklaamaan heikon liikevaihdon kehityksen vaikutusta tulokseen.

Koronatilanne on edelleen vaikea yhtiön päämarkkinalla USA:ssa ja näkyvyys loppuvuoteen on heikko. Yhtiö antoi kuitenkin uudet näkymät ja ohjeistaa nyt tälle vuodelle laskevaa liikevaihtoa ja negatiivista käyttökatetta. Q2-raportin ja näkymien perusteella kuluvan vuoden ennusteessa on melko reippaasti laskupainetta.

Yhtiö myös kertoi, että sillä on nyt 50 PrivX-asiakasta. Olettaen yksittäisen asiakkuuden vuosilaskutuksen olevan 10-30k€, niin vuositasolla PrivX-liikevaihto olisi noin 0,5-1,5 MEUR heijastellen tuotteen kaupallistamisen olevan vielä alkuvaiheessa.

9 tykkäystä

Kuinkahan tärkeä tuo juuri hyväksytty patentti usaan on PrivX:ään liittyen? Oliko tuo hyväksyminen vain ajan kysymys ja näin ollen tiedossa jo tavallaan aiemmin?

2 tykkäystä

Johto ainakin ostelee jopa 1,35 hinnallakin. Kait siellä luottoa on tulevaisuuteen ![]()

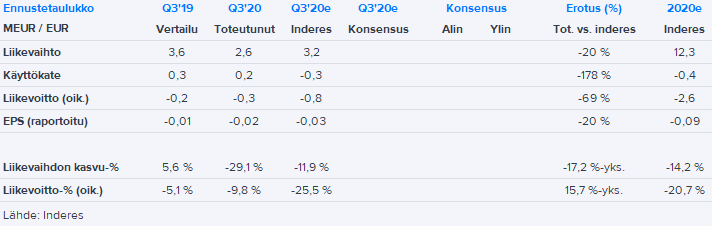

SSH:n Q3-liikevaihto jäi alle ennusteemme, mutta tätä osaltaan kompensoi edelleen jatkuneen tiukan kulukurin ansiosta pienempi liiketappio. Yhtiö kommentoi Q2-raportissa lisäävänsä kasvuinvestointeja toisella vuosipuoliskolla, mutta ainakaan vielä tämä ei kuluissa näkynyt, sillä kulut laskivat 15 % Q2:n tasolta. Nyt yhtiö kommentoi aloittaneensa merkittävän investointiohjelman myyntiin ja markkinointiin, joten oletettavasti tulevina neljänneksinä kulutaso nousee.

Näkymissään yhtiö arvioi koronan jarruttavan liiketoiminnan kehittymistä ainakin 2020 loppuun, mutta myyntinäkymien perusteella liiketoiminnan pitäisi alkaa kehittyä tulevina neljänneksinä asteittain suotuisammin. UKM-tuotteen myynti on tänä vuonna kärsinyt asiakkaiden lykätessä kyberhankkeitaan, mutta tällä hetkellä oletus on, että nämä hankkeet toteutuvat vielä tulevaisuudessa. PrivX:n myynti kasvaa, mutta kokonaisuuteen nähden sen vaikutus on vielä melko pieni. SSH nosti raportissa esiin myös NQX:n ja arvioi sen olevan “tärkeä lyhyen ja keskipitkän tähtäimen kasvuajuri”. Näyttää siis siltä, että sen osalta pitkä odotus on vihdoin päättymässä ja tuote alkaa tukea SSH:n kasvua tulevina neljänneksinä.

Tänään luvassa vielä toimitusjohtajan videohaastattelua!

2 tykkäystä

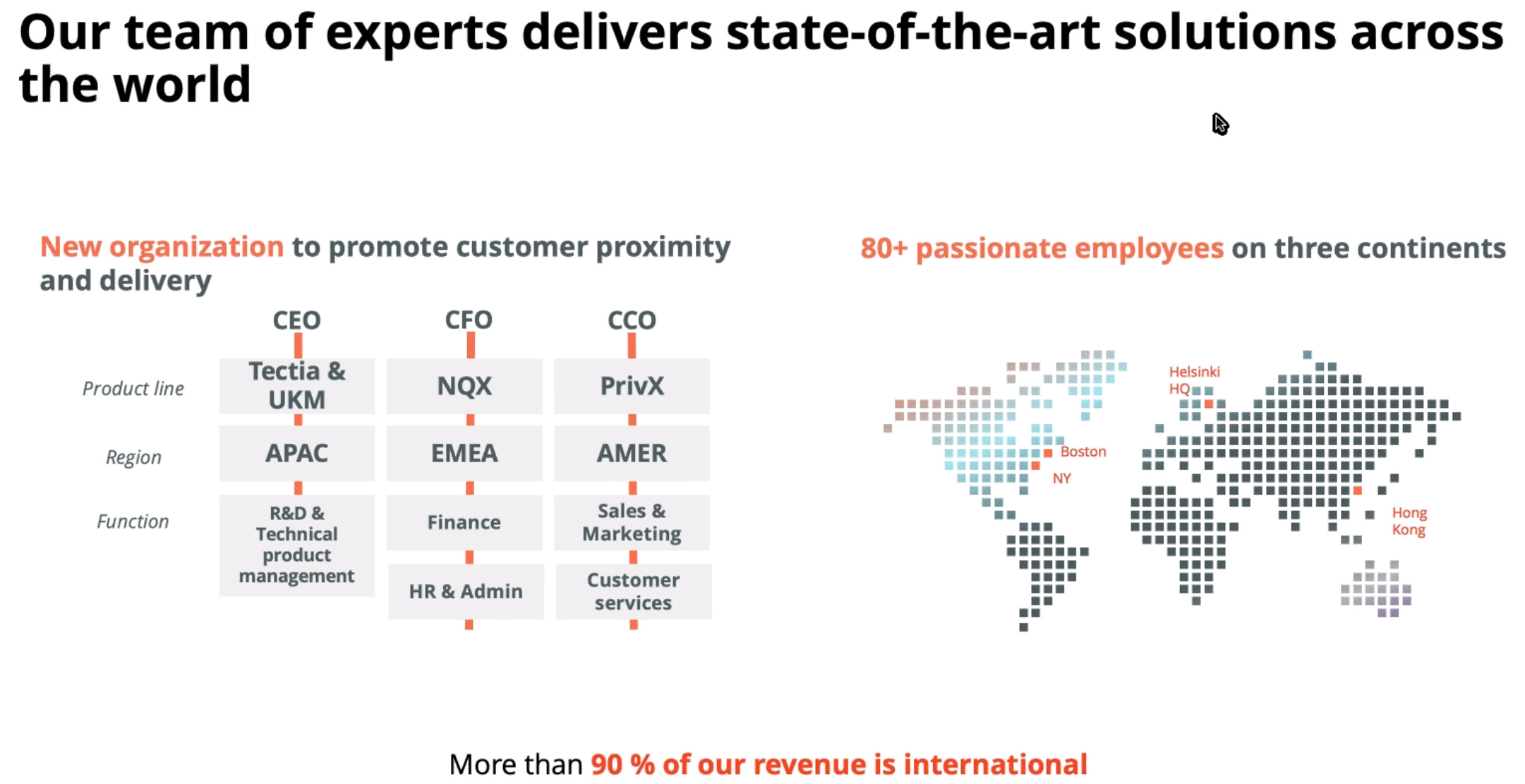

SSH CMD 2020 kaynnissa. Aika mielenkiintoinen organisaatiorakenne eli miten tuote- ja geografiset vastuut jakautuvat CEO, CFO ja CCO valilla.

1 tykkäys

SSH:n tuotteet ovat tavallisen tallaajan näkökulmasta teknisesti melko vaikeita ymmärtää. Tässä artikkelissa pyritään vääntämään rautalangasta, mitä ongelmaa SSH:n tuotteet ratkovat: https://www.editorhelsinki.fi/artikkeli/digiavain-tarjoaa-tilaisuuden-tietovarkaalle

4 tykkäystä

Tässä tilauksessa on kyllä potentiaalia, jos toteutuisi kokonaan:

4 tykkäystä

Signaaliarvo voi olla sitäkin suurempi. Tuon kokoluokan kauppoja ei saa jos tuote ei ole kunnossa. Accendo ei tähän ole turhaan sijoittanut. Onkohan tuo pankkialan asiakas?

1 tykkäys

Just viikolla mietin että pitäis varmaan tankata tätä niin sitten tulee heti 30 prossan nousu. No, ei voi valittaa kuin vähän.

Tiedotteen ”epämääräisyydestä” päättelisin, että menisikö tämä tilaus kyberleijonien suuntaan, eli tilaajana olisi Suomen valtio. Aika voimakas reaginti tilaukseen saatiin, kun otetaan huomioon, että tilaus jakaantuu usealle vuodelle, ja ei mainita ollenkaan sitä, kuinka iso tilaus vähintään on. Puhutaan lisäoptioista, mutta ei eritellä niitä sen tarkemmin. Onko tilaus 20milj kolmessa vuodessa vai 5milj viidessä vuodessa?

Hyvä päänalku nyt jokatapauksessa.