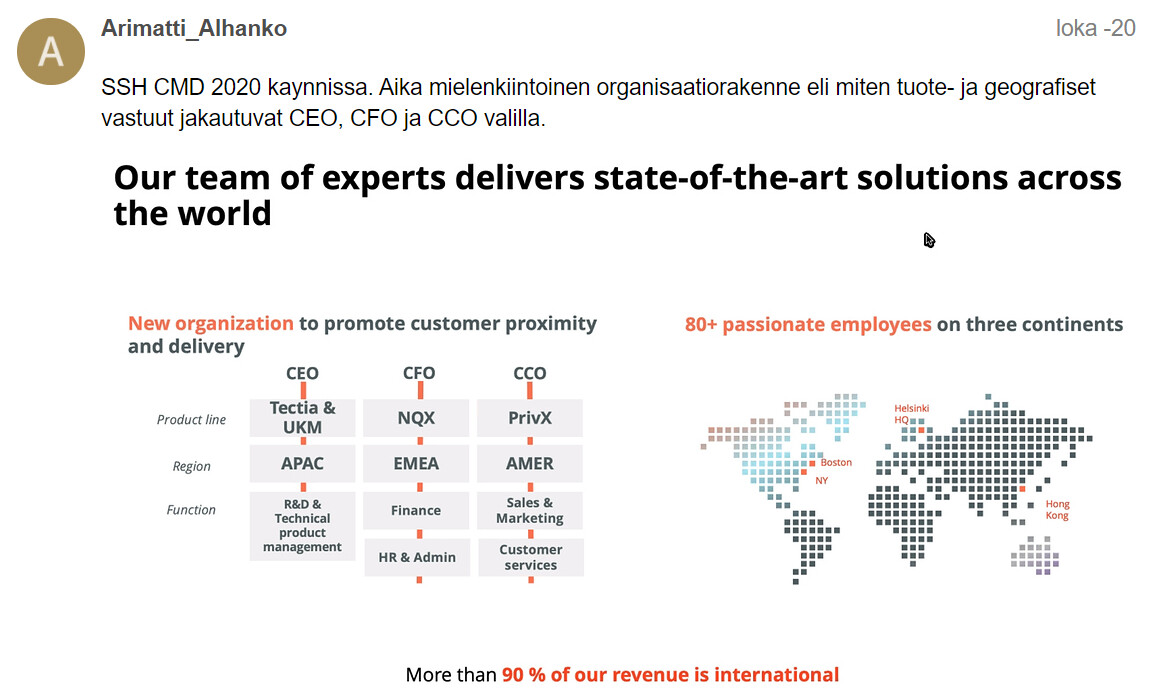

Mukava huomata, että keskustelu SSH:sta on herännyt täällä viime aikoina!

Paljon on käyty keskustelua SSH:lle sopivasta liikevaihtokertoimesta ja voisin muutaman ajatuksen tähän aiheeseen heittää. Ennen Accendon mukaan tuloa toukokuussa SSH:n arvostuksessa heijastui enemmän historian painolasti, kun taas nyt kertoimiin on leivottu jo merkittäviä kasvuodotuksia. Deltagon-kauppa toki oli yhtiöltä erinomainen liike ja vahvisti selvästi yhtiön sijoitusprofiilia.

Tarinavetoisissa ja tappiollisissa kasvuyhtiöissä liikevaihtokerroin on yleensä ainoa käyttökelpoinen mittari arvostustason hahmottamiseen. Siitä voidaan kuitenkin käydä loputtomasti väittelyä, mikä olisi milläkin hetkellä ”oikea” liikevaihtokerroin. Mitä vahvemmat kasvu- ja kannattavuusnäkymät, sitä korkeampia kertoimia pääasiassa voidaan hyväksyä. Viimeisen vuoden aikanahan nämä hyväksyttävät tasot ovat olleet nousussa läpi koko teknologiasektorin, ja käytännössä jokainen yhtiö ja niiden sijoittajat ovat päässeet nauttimaan arvostuskertoimien venymisestä.

Aiemmin korkeat kertoimet vaativat usein vahvan tarinan lisäksi jo näyttöjä tarinan realisoitumisesta lukuihin. Nykyisessä sentimentissä monesti pelkkä tarina riittää. Niillä yhtiöillä, joilla sekä tarina että numerot ovat timanttia, myös arvostus on äärimmäisen korkea. SSH:n kohdalla näkemyksemme on mennyt viimeisen vuoden aikana pieleen juuri siksi, että emme nähneet tätä sentimentin muutosta kunnolla etukäteen. Olemme halunneet SSH:n pitkän aikavälin kasvutarinalle tukea myös numeroista yhtiön pitkän historiallisen korpivaelluksen jälkeen. Osake kuitenkin alkoi ennakoida kasvukäännettä hyvin nopeasti uuden johdon ja omistusrakenteen muutoksen myötä, ja konservatiivinen lähestymiskulmamme on iskenyt suositusmielessä näpeille pahasti.

Liikevaihtokertoimen käytön haasteista ja sentimentin muutosta kuvaa hyvin seuraava esimerkki. Kirjoitimme koronakriisin synkimmillä hetkillä 24.3.2020 päivityksessämme arvostuskappaleessa seuraavaa:

” SSH:n osakkeessa on nykytasoilla merkittävää potentiaalia pitkän aikavälin tuotestrategian onnistuessa. Uusien tuotteiden osalta strategia on kuitenkin vielä alkuvaiheessa ja yhtiön näytöt vähäisiä. Lisäksi kallis hybridilaina pitää lähivuosien tulokset tappiolla, vaikka liikevoitto pinnistäisi voitolle. Osakkeen arvostukselle on yhä vaikea löytää tukea, vaikka liikevaihtopohjainen arvostus (2020e EV/S 2,2x) alkaa sektorin kontekstissa olla tuoteyhtiölle kohtalainen.”

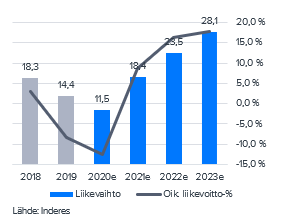

Osakekurssi oli tuolloin 0,71 euroa, mikä jälkiviisaana näyttää hyvin matalalta. Silti arvostus ei houkutellut kääntymään positiiviselle puolelle. Nyt kurssi on päälle 3 euroa ja 2021e EV/S-kerroin yli 7x. Vuoden 2020 ennusteella liikevaihtokerroin on 11x, mutta tässä toki jää Deltagon-kaupan tuoma parannus SSH:n kasvu- ja kannattavuusprofiiliin huomioimatta. Silti nyt tälläkin hetkellä SSH:n liikevaihtokertoimen voi argumentoida olevan matala tai erittäin kallis. Tämähän on täysin kiinni siitä, minkälaisen kasvukäyrän tuleville vuosille piirtää ja kuinka vahvasti sen uskoo toteutuvan. Meidän ennusteissa kasvukäyrä on piirretty kovaksi, mutta uskoa sen toteutumiseen toivoisi saavan vielä hieman myös tulosraporteista. Toivon kuitenkin todella, että yhtiö osoittaa varovaisen näkemykseni vääräksi ja vahva kasvutarina lähtee realisoitumaan tästä vuodesta alkaen.

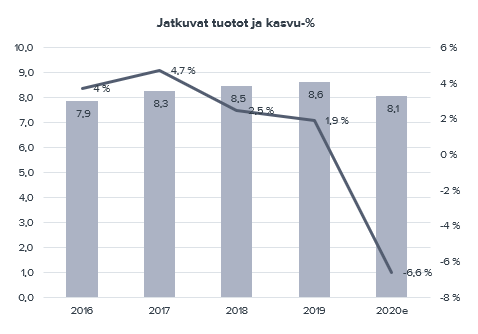

Tuosta jatkuvan liikevaihdon osuudesta ja sille hyväksyttävästä arvostuksesta vielä muutama sana. SSH raportoi jo nyt liikevaihdossa Jatkuvat tuotot -erän, joka ennusteellamme vastaa noin 70 % vuoden 2020 liikevaihdosta. SSH:n jatkuva liikevaihto liittyy yhtiön tuotteiden ylläpidosta ja tukipalveluista laskutettaviin tuottoihin. Valtaosa näistä tuotoista liittyy yhtiön vakiintuneisiin tuotteisiin (UKM ja Tectia) ja ovat vakaata ja hyväkatteista liikevaihtoa. Alla kuvaaja jatkuvien tuottojen viime vuosien kehityksestä. Mielestäni tämän valossa >10x liikevaihtokertoimet kuulostavat aika kovilta tälle liikevaihdolle.

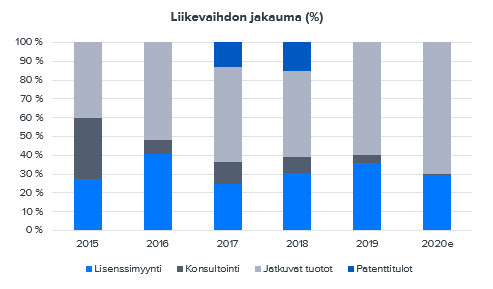

SSH on raportoinut PrivX:n ja UKM:n tilauspohjaisen (”subscription”) laskutuksen lisenssimyynnissä. Tähän on oletettavasti tulossa muutos nyt kun tilauspohjaisen liikevaihdon määrä kasvaa Deltagon-järjestelyllä. Q3-raportin ja sen tulosinfon pohjalta kirjoitimme päivityksessä ”PrivX:n ja UKM:n tilauspohjainen ja jatkuvaluonteinen laskutus (ARR) on käsityksemme mukaan yhteensä vuositasolla noin 1 MEUR, mikä kertoo PrivX:n kaupallistamisen olevan vielä alkuvaiheessa.”

Siten tätä ”kuumaa” jatkuvaa liikevaihtoa on Deltagonin ostonkin jälkeen huomattavasti vähemmän kuin tuo 70 % liikevaihdosta. Ensi viikon tulosraportin jälkeen ollaan toivottavasti jälleen astetta viisaampia liikevaihdon rakenteesta ja yhtiön kasvunäkymistä.