Redeyen Premium news kommentteja. Itse ostin viime viikolla 82,64 keskihinnalla pikkuisen. Tänään saisi vielä halvemmalla. Eilen kävi alle 80 Kr. Ehkäpä tämä tästä taas kääntyy iloksi kunhan hoksataan ette ei se pelaaminen mihinkään loppunut.

Nii se pihvi tuossa Premium kommentissa oli että Stillfront on halpa verrokkeihin verrattuna nyt ja upsidea on > 50% Redeyen Basehintaan.

Väittäisin alla työskentelevänä että johtuu vain Stilllfrontin pelien keskimääräistä paremmasta monetisaatiosta. Usein suosituimmat ilmaispelit ja top grossing pelit eivät ole ollenkaan samoja. Free listalle pääsee vaikka mitkä viikon muotivillitykset mutta top grossiingiin näillä ei ole asiaa. Myös hyvin monetisoiva peli voi olla tuottoisa jollain pienemmällä kohderyhmällä mille sitten mainoksia koitetaan targetoida mutta eivät koskaan houkuttele suuria massoja. Myös pelien eri kategoriat vaikuttavat monetisointii . Joku söpö lastenpeli voi olla todella suosittu mutta ei sinne pelin sisäisiä ostoksia voi laittaa.

Eli en lähtisi tästä vetämään yhtään mitään johtopäätöksiä.

“In addition, have ongoing dialogues with several targets and review hundreds of potential studios each year, and we feel very confident about the acquisition pipeline for the rest of the year.”

Uusia hankintoja odotellessa. Tänäkin vuonna saattaa olla useampi vielä tulossa tämän kommentin perusteella

Itse olen Stillfrontin suhteen pitänyt viime ajat seurannassa (ja lisännyt Embraceria). Q1 luvut ovat sinänsä vahvoja ja ennusteet ylitettiin, mutta orgaaninen kasvu nyt alle 10% ja nuo pelaajakohtaiset maksujen keskiarvo laskeneet.

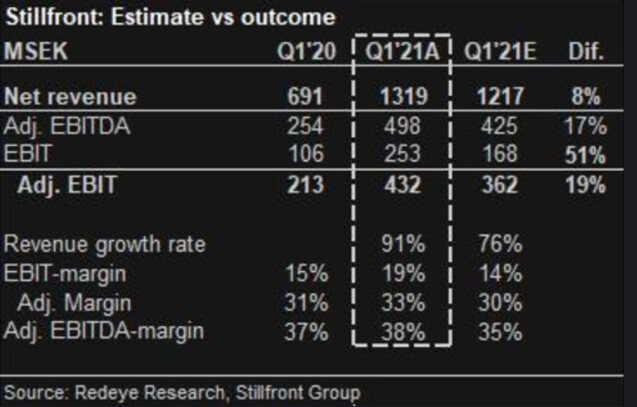

omsättning 4% höger än väntat. Justerad EBITDA 9% bättre än väntat med marginal 33% upp från 31% Q1 2020. Organisk tillväxt +9,5%

Genomsnittlig intäkt från daglig aktiv användare -43% y/y och -30% q/q

Siirtyminen First Northilta päälistalle on täydessä käynnissä ja tapahtuu ehkä jo lähiaikoina, tulevina kuukausina.

Ehkäpä orgaanisen kasvun lukuja voidaan selittää viime vuoden kovilla luvuilla (mielenkiintoista kun pääsee tekemään vertailua Embraceriin).

STILLFRONT

RÄKNAR MED NEGATIV ORGANISK TILLVÄXT 2 KV (Direkt)

2021-05-05 07:20

STOCKHOLM (Nyhetsbyrån Direkt) Gamingbolaget Stillfront räknar med en negativ organisk tillväxt i det andra kvartalet som en följd av tuffa pandemipåverkade jämförelsetal.

Det framgår av delårsrapporten.

“Från mitten av mars fram till slutet av maj förra året upplevde vi ett stort inflöde av nya användare till följd av de utomordentligt goda marknadsföringsförhållanden under utbrottet av covid-19. De tuffa jämförelsetalen har haft en negativ påverkan på vår organiska tillväxt i slutet av Q1 och vi förväntar oss att samma jämförelseeffekt leder till en negativ organisk tillväxtsiffra i Q2 2021”, skriver bolagets vd Jörgen Larsson i rapporten.

Solid start to the year in

line with our expectations

• A solid start to 2021 with continued strong

growth and high profitability, in line with our

expectations

• Strong pipeline of games entering soft launch

in 2021

• Tough comparison numbers expected to lead

to a negative organic growth rate in Q2

• Intensified process to transfer from First

North to Nasdaq Stockholm’s main market

Net revenue of 1,319 (691) MSEK, an increase of 91 percent compared to the first quarter of 2020, of which 9.5 (10.2) percent was organic

EBIT of 253 (106) MSEK, an increase of 138 percent

Adjusted EBIT of 432 (213) MSEK, an increase of 103 percent, Adjusted EBIT margin of 33 (31) percent

Items affecting comparability impacting EBIT amounted to -35 (-50) MSEK, mainly driven by transaction costs related to the acquisition of Moonfrog Labs. Amortization of PPA-items amounted to -144 (-56) MSEK

Financial net of -45 (-4) MSEK

Net result of 148 (77) MSEK

Net result per share undiluted of 0.41 (0.29) SEK. Net result per share diluted of 0.41 (0.28) SEK

Net debt of 3,116 (1,787) MSEK and adjusted leverage ratio, pro forma of 1.3x (1.2x)

Cash position of 1,225 MSEK and 1,211 MSEK of undrawn credit facilities

RedEye pysyy edelleen optimistisena ja base caseen tällä hetkellä todella se yli 50% upside… Sanovat riski-tuottosuhteen olevan tällä hetkellä erittäin houkutteleva. Odotusten yli mentiin. Q2 orgaanisen kasvun odotuksia laskettiin Stillfrontin taholta peilaten viime vuoden vastaavaan ajanjaksoon jolloin pandemia aiheutti ison boostin

“Founded in 2015, Game Labs is a rapidly growing independent game studio with a strong track record of developing strategy and action games for PC”

“Game Labs is expected to generate proforma IFRS net revenue of approximately SEK 70-80 million and an adjusted proforma IFRS EBIT margin of approximately 50-55 percent for the full year 2021. The financial assumptions in 2021 is based on forecasts for the acquisition and the expected growth is fueled by a planned early access release in the last quarter of 2021. The transaction will result in an attractive earnings multiple for Stillfront in line with previous acquisitions. The implied EV/Adjusted EBIT 2021 multiple will be 6.9x, assuming a mid-range EBIT for 2021”

Aika kylmää kyytiä on Stillfront saanut tänään pörssissä. Kuulemma joku analyytikkopuhelu ollut josta Pareto oli jotain lausunut dagens Industrille → -12% eilisestä, kurssi 10% alle RedEyen Bear casen. -71% Base caseen. Piti sitten ostaa lisää kun ei mistään tuota juttua saanut luettavaksi.

Onhan se melko hämmentävää, että Stillfrontin orgaaninen kasvu ei ilmeisesti tule olemaan positiivinen edes q3:lla. Pareton tiedot perustuu analyytikkokonferenssiin, joka heillä oli Stillfrontin edustajien kanssa. Samaan aikaan mobiilipelimarkkinat kasvaa kuitenkin voimakkaasti. Kilpailu on kovaa ja laatua tulee muista yhtiöistä. Itse en tähän ole tarttumassa.

Orgaaninen kasvu heikkoa, toki yhtiö myöntää sen. Jos todella Stillfrontin hallinnoimiin peleihin kohdistui pahimpien koronakvartaalien aikana niin suurta painetta, kuin orgaanisen kasvun luvuissa näkyy, niin onko se lopulta kuitenkin hyväksyttävää. Kun katsoo ensimmäisen kvartaalin performointiakin, niin eihän se nyt huonoa ole - ei sitten millään! Okei, orgaaninen kasvu ontuu, mutta muuten palaset loksahtavat mallikelpoisesti paikalleen.

Stillfrontin omissa tavoitteissahan on:

Stillfront´s target is to reach a net revenue of 10,000 MSEK by 2023. Growth will be achieved organically as well as through acquisitions.

Stillfront´s target is to reach an Adjusted EBIT margin in the region of 35 percent. The Adjusted EBIT margin is defined as EBIT excluding amortization of PPA-items and items affecting comparability, in relation to net revenue.

The net debt/Adjusted EBITDA ratio should not exceed 1.5x.

Redeyen ennusteet rikottiin melko kirkkaastikin, ja ovat sanoneet uskovansa yhtiön hyvinkin todennäköisesti saavuttavan omat tavoitteensa. Redeyn konservatiivisten ennusteidenkin valossa nousuvaraa/potentiaalia on vaikka kuinka, lukuunottamatta todennäköistä, varsin isoakin, upsidea vielä tästäkin. Kasvunopeus taulukossa, ebit-margin… tulosta selvästi syntyy, yritysostot hyviä, no kuinka ison painon sille orgaaniselle kasvulle tässä vaiheessa antaa

Tuokaa omia näkemyksiänne esiin! Missä arvossa orgaanisen kasvun näette, yhtiön näkymät, jne.

Highlightejakin kun katsoo, niin löytää sieltäkin vaan niin valtaisasti posia…

Stillfrontin pehmeät luvut pöytään, jotka jäivät jonkin verran ennusteiden keskiarvoista. Samalla ohjaus seuraavalle kvartaalille, jonka luen negariksi. Toki takana kovat kvartaalit mihin verrataan, mutta kuitenkin huomioiden mobiilipelien kasvu edelleen.

Edit: onko sijoittajaviestintä oikein onnistunutta, kun negarin tiedot olleet pitkään jonkun analyytikkotalon tiedossa jonkun konferenssipuhelun kautta. Niitä piti sitten lueskella yleisönosastoilta, kun kurssi laski erityisen reippaasti.

FINANCIAL HIGHLIGHTS Q2

Net revenue of 1,382 (1,192) MSEK, an increase of 16 percent compared to the second quarter of 2020, of which -17 (22) percent was organic

EBIT of 289 (336) MSEK, a decrease of 14 percent

Adjusted EBIT of 477 (463) MSEK, an increase of 3 percent, Adjusted EBIT margin of 35 (39) percent

Items affecting comparability impacting EBIT amounted to -25 (-33) MSEK, mainly driven by costs for the listing change and costs related to the acquisition of Game Labs. Amortization of PPA-items amounted to -163 (-94) MSEK

Financial net of -72 (-85) MSEK

Net result of 149 (188) MSEK

Net result per share undiluted of 0.41 (0.57) SEK. Net result per share diluted of 0.41 (0.57) SEK

Net debt of 3,584 (665) MSEK and adjusted leverage ratio, pro forma of 1.6x (0.4x)

Cash position of 850 MSEK and 2,605 MSEK of undrawn credit facilities

Peliala on sen verran laskumielellä, ettei tällaisiin raportteihin ole varaa. Ei välttämättä ihan toivoton keissi, jos haluaa ottaa alempaa kiinni ja olla pitkään mukana. Itse jään kuitenkin tällä asemalla pois junasta. Vajaa 50 pinnaa takkiin (94sek->50sek), mutta onneksi oli pieni positio.

“Redeye has updated its estimates and fair value range after Stillfront’s Q2 results where we have lowered near-term growth expectations while the medium to long-term outlook remains positive.”