Retail oli karmea vaikka markkina antoi Sokoksen ja tilastojen mukaan vetoapua ja tulos niin tulos oli siitä huolimatta karmea.

Katsotaan keksiikö Susanne jotain viisasten kiveä sen kääntämiseksi vai eriytetäänkö Lindex konsernista samalla sekunnilla kun saneeraus saadaan päätökseen toivottavasti loppuvuoden aikana.

Raulin haastiksen perusteella Susanne on koko konsernin toimariksi nimittämisen jälkeen tähän käyttänyt merkittävän määrän työtunteja ja uskon että hallitus hänen johtopäätöksiään tukee olkoon se mitä tahansa tämän liiketoimminan tulevaisuuteen tulee.

Lindexillä erittäin vakuuttavaa operatiivista suorittamista vaikka valuuttakurssit euromääräistä tulosta rokottivatkin, 300k uutta identifioitua asiakasta 5,6 miljoonan asiakkaan tunnistettuun kokonaismäärään on prosentuaalisestikin varsin mukavaa kasvua ja antaa mahdollisuuden myydä tuotteita näille myös tulevaisuudessa kun brändi on asiakkaalle jo tuttu.

Myyntikate jatkoi edelleen todella vahvana ja jopa nousi vertailukaudesta!

Internetmyynti kasvoi myös vajaa 10% vertailukauteen verrattuna ja myynnin mix sitä kautta parani entisestään, uuden logistiikkakeskuksen tuleminen on näin ollen erittäin hieno asia tulevaisuutta ajatellen.

Seuraillaan strategiatyön etenemistä ja Raulin uutta rapsaa odotellessa jossa taas nostellaan Lindexin ennusteita.

Olen lähes täysin varma että saneerauksen loputtua retailille tapahtuu jotain - en usko että Susanne haluaa vetää tuota tavaratalon kokoista riippakiveä mukanaan. Ja hallitus tietää tämän.

”We need to improve sales and profitability” tuli kyllä niin painokkaasti, ettei Susanne taida selkeästikään katsoa tätä nykyistä touhua loputtomiin. Toivottavasti eivät hallitus ja keskeiset omistajatkaan.

Elättelen toiveita, että Susanne myy tavarataloharrastelun pois ja Lindexin rahakone tekee tulevaisuudessa tuloksen. Olishan se kiva, jos Stokka tekis rahaa, mutta onhan tätä yritetty jo aika kauan. Pois vaan, ei tule ikävä.

Heitetääs @Rauli_Juva sulle sellainen pieni kesäinen rapala, jos nyt Q2 tietojen pohjalta leikittäisiin että retail “katoaisi” yhtiöstä niin mitä pistäisit Lindexin arvoksi?

Vaikka kysymys on muille,viikonlopun ratoksi ja muistin varmistamiseksi.

Stockmann ostaa Lindexin

Tavarataloketju Stockmann ostaa ruotsalaisen vaatekauppaketjun Lindexin. Stockmann on tehnyt yhtiöstä noin 870 miljoonan euron arvoisen ostotarjouksen, ja Lindexin hallitus suosittelee sen hyväksymistä.2007

Talous|Yritykset

Stockmann tekee 250 miljoonan euron alaskirjauksen Lindexin liikearvoon 2020.

Vähän oikaisten Lindexin arvo 870 -250 =noin 600 miljoonaa.

Inderesin viimeinen perinpohjainen analyysi Q1 Jälkeen sai Lindexin arvoksi noin 600 miljoonaa.

Tuskin mikään on kovin olennaisesti muuttunut muutamassa kuukaudessa.

Velkasaneerauksen suhteen mennään oikeastaan entisillä teksteillä.Vaikka aikanaan johtaja Jari ja nyt johtaja Susanne luonnollisesti pyrkivät asian mahdollisimman nopeaan loppuunsaattamiseen jutut oikeudessa etenevät omaan tahtiinsa. Niistähän ei oikeastaan saatu mitään uutta arviota Q2 yhteydessä.

Eli jonkun esittämä “muutama vuosi” voi hyvinkin olla realismia.

Johdolle jää ainoaksi “strategiseksi” vaihtoehdoksi laittaa Stokkan tavaratalot kuntoon,nostaa Lindex vielä parempaan tuloskuntoon uuden logistiikkakeskuksen avulla.Ja auttaahan se Stokkan tavaratalojakin,sen kautta käsittääkseni osa heidänkin tavaroista kulkee.

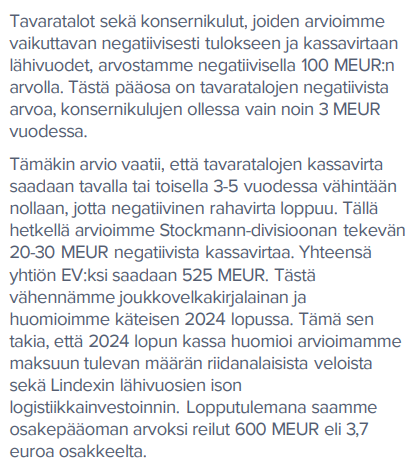

Raportti lähti juuri ulos ja siinä on Lindexin arvoksi osien summassa päivitetty 625 MEUR. Jos tavaratalonjen miinusarvo katoaisi, tuolla päästään reilun 4 euron osakekohtaiseen arvoon. Kuten raportista selviää, tämä perustuu edelleen siihen, että nykyinen marginaalitaso Lindexissä ei ole kestävä ja siten tulos tulee lähivuosina vähän laskemaan. Tämän suhteen olen tähän asti ollut seurantani ajan väärässä eli marginaali on pysynyt hämmästyttävän vahvana ja siten ennusteemme Lindexille liukuneet ylöspäin. Katsotaan miten jatkosssa.

Jos katsottaisiin Lindexin tämän hetken tulostasolla (noin 90 MEUR EBITtiä), niin arvoksi voisi mun käyttämällä maltillisellakin EV/EBIT 8x:llä saada EUR yli 700 MEUR. Tässä skenaariossa osakekohtainen hinta heiluisi jo vitosen hujakoilla ilman tavarataloja.

Pidättekö kuinka todennäköisenä, että nykyinen johto pyrkii eroon tavarataloista vai onko strategia jollain ilveellä elvyttää, että ne tekemään tulosta? Toimitusjohtajan valinnasta tulee vain sellainen olo, että Lindex edellä mentäisiin tulevaisuudessa.

Lindexin arvostus on aika pahasti Stockan panttivankina nyt.

Eli päivitetty rapsa ulkona, siinä osien summa / arvonmääritystä on hienosti avattu.

Inderes: 2,35 (Lisää) → 2,40 & Lisää

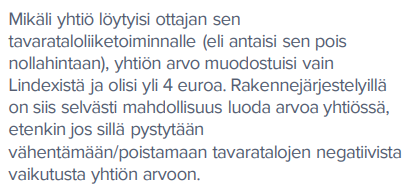

Omistajan omistuksen arvolle tavaratalot on varsinainen taakka, sillä raportissa arvioidaan että 0-hintaisella lahjoituksella osake olisikin yli 4 euron arvoinen Raulin Lindex-tuloskunnon arvioilla ja P/E 12 -kertoimella (ei siis tarvitse venyttää H&M/Inditexin tasoihin (P/E=20)

Pitelenkin peukkuja että yrityssaneeraus saadaan loppuun, ja että teollinen ostaja tutustuttuaan toteaa että heidän omistuksessaan (synergiat / mittakaavaedut; hankinnnat; hallinto; IT; jne) retail on saatavissa nollahinta-arvoiseksi.

Toki yhtä lailla tai enemmänkin toivon että retail kykenee itsenäisestikin nollatulosta parempaan, ei se liiketaloudessa hääppöinen suoritus ole. Ei vaan tunnu onnistuvan kaikesta tekemisestä huolimatta. Ehkä P&C osaaminen aikanaan valuu retailin suorittamiseen ja tuo bisneskunnon.

Tuotto-odotus on kohtuullisen hyvä, kun huomioidaan mahdolliset rakennejärjestelyt keskipitkällä aikavälillä

Vuokraveloilla ja kassalla oikaistuna arvioimme Stockmannin 2023-24 P/E luvun olevan 8-9x ja EV/EBIT:n noin 6x.

Pelkästään yhtiön tulosta ja kassavirran luontikykyä ajatellen nämä ovat mielestämme hyväksyttävien

arvostuskertoimien alalaidassa. Yhtiötä arvioidessa tulee kuitenkin huomioida myös mahdolliset rakennejärjestelyt jota voi hahmotella osien summan arvon kautta, jonka arvioimme olevan 3,5-4 euroa. Emme näe tämän piilevän arvon realisoituvan lähitulevaisuudessa, mutta 2-5 vuoden päähän katsottaessa näemme sen mahdollisena.

Pidemmällä aikavälillä emme odota merkittävää tuloskasvua ja pääoman tuotto jää ennusteillamme

tuottovaatimuksemme tuntumaan, joka korostaa rakennejärjestelyjen tarvetta ja niiden roolia osakkeen tuottoodotuksessa.

Onko saneeraus minkälainen ongelma retailin myynnille vai odotellaanko tässä käytännössä saneerauksen loppua ensin jolloin alkaa tapahtua?

Itselläni on vähän hankala hahmottaa tulevien tapahtumien aikajanaa, mutta omistaja-arvon kannalta on kuitenkin selvää, että retailille tapahtuu se kuuluisa “jotain”.

En osaa arvioida Stockmannin johdon pyrkimyksiä muuten kuin siltä osin, että aivan varmasti yrittävät kaikkensa saadakseen tavaratalot tekemään tulosta. On nimittäin paljon helpompi myydä voittoa tuottavat tavaratalot kuin tappiota tuottavat tavaratalot. Ja pitäessäkin on parempi tuottaa voittoa.

Isompi kysymys on, että millainen tulevaisuus tavarataloilla ylipäätään on. Nettikaupan voittokulkua on ennustettu jo ainakin 10 vuotta, ja onhan se kyllä ollut voittoisaa. Tällä on seurauksia myös kaupan alan ulkopuolelle mm. kiinteistöbusinekseen ja logistiikkaan.

Että kun osaisi ennustaa tulevaisuutta, niin olisi helpompi tehdä rahaa sijoituksilla…

Mitään isoa ei tapahdu ennen saneerauksen päätöstä.

Saneerauksen päätöstä voi alkaa odottamaan aikaisintaan tämän vuoden lopulla. Oma arvioni, toki riippuu vahvasti parista käräjäoikeuden päätöksestä ja niiden aikataulusta.

Taustaoletukset muuttuvat, laskut muuttuvat, sijoittajat muuttuvat, toimitusjohtajat muuttuvat, analyytikot muuttuvat, mutta tuo 4€ - 5€ potentiaalinen haarukka Stockmannin kurssille on ja pysyy

Yritin pyöritellä lukuja jotta saisi jotain arvausta Lindexin arvosta ilman retailia.

EV on luokkaa 520me ja EBIT on se ~90M, tästä saadaan nopeasti sellainen 5.5 kertoimeksi, tätä voi verrata HenkkaMaukan vastaavaan kertoimeen 17 (FY24e, Raulin viimeisin rapsa) ja sitä kautta saada helposti 6€ hintoja osakkeelle.

Vastaavasti PE on HM:llä 20 (FY24e) joka antaisi taas 0.35€ EPSillä Lindexille 7€ kurssin.

Vastaavasti jos taas uskoon esim. The Peltihallin tuomaan kasvuun ja kustannustehokkuuteen niin alhaisen inflaation tilanteessa ei ole varsinaisesti mitään syytä miksei EPS voisi olla 0,5€, siitä taas sitten kertoimilla voidaan hakea 7.5€-10€ lukuja - jos käytetään HM:ää verrokkina.

Summasummarum, kun saneeraus on ohi ja KUN rakennejärjestelyt on tehty niin nykyisistä tasoista puhutaan helposta kurssin tuplauksesta mutta 2-3v säteellä voidaan puhua triplauksestakin - tai enemmän.

Mutta katsotaan miten homma etenee, kunhan lomat on lusittu ajattelin tehdä taas soittokierroksen oikeuslaitokselle ja katsoa missä mennään saneerauksen suhteen.

Muuten kusisin jo sammakon hunajaa, mutta ainoa mikä mietityttää hieman on Coeuksen rahaston aiemmat myynnit. Veikkaisin (ihan puhdasta spekulaatiota siis), että jonkinlaista vahvaa signaalia on jotain kautta tullut sille, ettei Stockassa nähtäisi rakennejärjestelyjä vielä ainakaan useampaan vuoteen. Muuten en ainakaan keksi mitään yhtä isoa syytä, miksi Coues päätti Stockasta yhtäkkiä luopua. Luultavasti syitä on ollut kuitenkin ainakin muutama?

Toivottavasti @Arimatti_Alhanko ja kumppanit tulevat tätä myyntiään vielä joskus valottamaan jotain kautta, niin ei tarvitse täällä arvailla.