Näin on, mutta joku ottaja sille täytyy löytää. Mielellään sellainen, jolle ei tarvitsisi hirveästi maksaa siitä, että ottaa Stockan vastaan.

1 tykkäys

OP:n asiakkaille kun oli ilmestynyt tuo Sinkon juttu luettavaksi, niin laitan vielä pienen lainauksen. Oman mielipiteeni näistä herran kommenteista jo ilmaisinkin aiemmin. No plussaa sentään annan siitä, että eriyttäisi kuitenkin Stockan ja Lindexin.

”Yksi mahdollisuus voisi olla tappiollisen tavarataloliiketoiminnan myyminen. Sinkko ei innostu tästä vaihtoehdosta.

”Missään tapauksessa Stockmannin tavarataloja ei saisi myydä. Mielestäni ne pitäisi erottaa uudesta konsernista ja pitää pörssissä”, Sinkko kertoo Kauppalehdelle.

Kantaansa Sinkko perustelee sillä, että myyntiaika ei ole sopiva. Tavarataloliiketoiminta menisi hänen mukaansa nyt liian halvalla. Lisäksi tarvetta muutamalle premium-tavaratalolle riittää Suomessa edelleen.

”Suomi ja semminkin Helsinki tarvitsevat muutaman premium-tavaratalon. Niiden aika taas tulee, jahka Eurooppa rauhoittuu ja entiset ulkomaiset asiakkaat palaavat”, Sinkko arvioi.”

2 tykkäystä

Talous|Stockmann

Hallituksen ex-puheenjohtaja: Aika on yksinkertaisesti ajanut tavaratalokaupan ohi

Yli 160-vuotiaan tavarataloyhtiö Stockmannin nimi on muuttumassa Lindexiksi. Pitkäaikainen hallituksen puheenjohtaja uskoo, että tavaratalobrändin muuttaminen menestyväksi verkkokauppabrändiksi oli mahdoton tehtävä

Lainaus hesari otsikkotaso.Kaikki haluavat olla kukkona tunkiolla.Nykyiset johtajat ovat vaikeassa tilanteessa.Henkilökuntaa pitäisi motivoida yrittämään entistä enemmän.Entinen hallituksen johtajakin vetää maton alta.Nämä kirjoitukset eivät motivoi kehittämään.Stokkan tämän päivän uutisoinnin tarkoitus ei kai tälläinen. Ainakin itse ajattelisin "jos tavarataloilla ei ole tulevaisuutta, niin miksi olisin Stokkalla töissä " ???

Siinäpä se.

4 tykkäystä

Ehkä Stocka ostaa P&C:n ?

Ehkä P&C osti osuuden Stockasta saadakseen saneerauskokemusta?

No huonot vitsit sikseen…

Piti oikein verestää tätä P&C-tapausta

JC Holdings Switzeland osti osuuden Stockasta. Tuo oli mid-12/2022.

P&C -ketjuja on kaksi, joista tähän haaraan EI liity P&C Hamburg (toisen Cloppenburgin veljeksen tavarataloketju), vaan toinen P&C -haara, jossa (Wikipedian mukaan)

-Peek & Cloppenburg Düsseldorf: Peek & Cloppenburg KG Düsseldorf operates 67 locations in Germany, five in the Netherlands and one store each in Belgium and Switzerland

-Peek & Cloppenburg Vienna: Peek & Cloppenburg KG Vienna was founded in 2008 and has over 50 sales locations in Austria, Poland, Croatia, Slovakia, Slovenia, Czech Republic, Hungary, Romania, Bulgaria, Latvia, Lithuania and Serbia.

-Anson’s Herrenhaus : Peek & Cloppenburg Düsseldorf also includes Anson’s Herrenhaus, based in Düsseldorf, which exclusively sells men’s fashion, without any direct legal connection. Since January 2010, the company has been intensifying its use of the central functions of Peek & Cloppenburg Düsseldorf. The independent brand identity of Anson’s should be retained

Noista Peek & Cloppenburg Dusseldorf on mennyt yrityssaneeraukseen. Itse asiassa jo maaliskuun 2023 alussa, ja saneerausehdotus velkojen leikaamisineen on nyt jo ilmeisesti hyväksytty

Cloppenburgin omistuksia holdataan JC Holdings Switzerlandissa 2022 alkaen, joka omistaa ainakin tuon P&C Viennan. JC Holdings on luvannut ottaa osaa myös P&C Dusseldorfin saneeraukseen. Ilmeisesti 50 MEUR

Siis tuo JC Holdings Switzeland osti osuuden Stockasta. Eihän se hyvä ole jos iso osa omistuksesta joutuu yrityssaneeraukseen ja vie rahaa, rahan tulon sijaan, ja se on vielä perinteinen omistus

Negatiivinen uutinen, mutta ei ihan niin negatiivinen kuin että suuromistaja itse olisi saneerauksessa

11 tykkäystä

Onko kellään HBL:n tunnuksia? Alla mielenkiintoinen juttu maksumuurin takana. Yleensä ”Husis” on (Konstsamfundet omistaa 49 % HBL:sta) ollut näissä Stocka-jutuissa muuta mediaa huomattavasti enemmän pallon päällä.

4 tykkäystä

Kun mainitsin tuon linkin välillä HBL-Konstsamfundet, niin jatketaas vielä hieman näihin omistussuhteisiin liittyen.

Nämä jututhan eivät sinänsä tietenkään tarkoita itsessään mitään. Suomessa on pienet piirit. Muistutuksena siis vain kaikille, että Konstsamfundet on omistajana mm. HBL:ssa, Stockassa ja Tekirissä. Viimeisenä mainittu viestintätoimisto oli kommentoimassa HBL:ssa viime joulukuussa heti salamana JC Holdingsin puolesta, kun nämä olivat ostaneet Stockan osakkeita. Tässä vaiheessa myös Konstsamfundetin Björkman kommentoi samaisessa jutussa, ettei heillä ollut etukäteen tietoa JC Holdingsin aikeista. Oli kuitenkin iloinen uudesta tulijasta omistajaportaaseen.

Tuosta tiedotteesta meni noin kuukausi ja sitten olikin pian jo juhlapyhien jälkeen tammikuussa aika tiedottaa, kuinka Konstsamfundet ja JC Holdings olivat solmineet sopimuksen äänioikeuksien yhdistämisessä Stockassa.

Veikkauksia kellään, mitä saatetaan mahdollisesti kommentoida Tekirin toimesta HBL:ssa ensi vuonna? Jos vauhti jatkuu entisen kaltaisena, niin voi tosin olla, että ei ehditä odottaa edes ensi vuoden puolelle. Jos oikeusjutut ja sitä myötä saneeraus saadaan mieluisasti maaliin loppuvuodesta, niin olisiko meille sammakoille tulossa kunnon joululahjat?

Korostan vielä, että minulla ei ole siis mitään tietoa mistään, joten en väitä mitään suuntaan tai toiseen. Tässä vain mietiskelen ja pohdiskelen, että mitä kaikkea tulevaisuus voikaan tuoda tullessaan.

Monenlaisia skenaarioita ja spekulaatioita saattaa myös aina omassa päässään tehdä, mutta asiat voivat olla aina vain toiveunta tai sattumaa. Aika näyttää millaisia liikkeitä Stockan osalta vielä nähdään tai ei nähdä. Itselläni on kyllä onneksi uskoa hyviin toiveuniin ja sattumiin.

7 tykkäystä

Tämmösen jutun Kauppalehti myös vääntänyt vielä tälle (lue: eiliselle) päivää:

Lainaus jutusta:

Mahdollinen omistusmuutos voi olla yksi mahdollinen vaihtoehto, mutta voi olla myös muunlaisia lopputulemia”, Ehnbåge korostaa ja jatkaa:

”Eräs lopputulema voi myös olla se, että emoyhtiö ja Stockmannin tavaratalodivisioona jatkavat aiempaa itsenäisemmin. Tilanne voi myös jatkua nykyisellään”, Ehnbåge jatkaa

10 tykkäystä

OP antoi tänään aamuraportissaan osien summa-arvolle (4,10€) painoksi 50% ja kassavirtaperusteiselle arvolle (2,40€) 50% => uusi tavoitehinta 3,20€

35 tykkäystä

Toivottavasti nämä muutokset johtavat pikkuhiljaa omistaja arvon luontiin. Toistaiseksi kaikki positiivisetkin uutiset on kääntyneet laskuun ja kurssi tuntuu aina palaavan tuohon 2€ pintaan.

2 tykkäystä

Inderes: 2,40 eur (Lisää) → 2,80 eur & Lisää

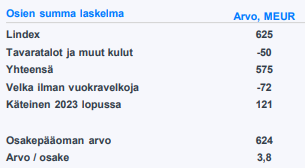

Ilman tavarataloja yhtiön arvo: 3,8 €

Rakennemuutoksen potentiaali tarjoaa edelleen hyvän tuotto-odotuksen

Stockmannin kerrottua strategisesta arvioinnista tavarataloliiketoiminnalle, näemme osien summa-mallin parhaimpana arvostusmetodina. Tässä tulee tosin huomioida tavaratalojen mahdollisten rakennemuutosten toteutumistapaan ja aikatauluun liittyvä epävarmuus. Arvioimme yhtiön arvon ilman tavarataloja olevan noin 3,8 euroa eli selvästi nykykurssia korkeampi. Huomioimme kuitenkin tavaratalotoiminnan jatkamisen konsernissa olevan edelleen myös mahdollista. Kokonaisuutena tuotto-odotus on mielestämme hyvä, ottaen huomioon todennäköisesti ensi vuonna toteuttava ainakin jonkinlainen muutos tavaratalotoimintojen suhteen.

Nykyrakenteella ja vuokraveloilla ja kassalla oikaistuna arvioimme Stockmannin 2023-24 P/E luvun olevan 9-10x ja EV/EBIT:n noin 7x. Nämä eivät puolla nousuvaraa osakkeessa. Pidemmällä aikavälillä emme odota merkittävää tuloskasvua ja pääoman tuotto jää ennusteillamme tuottovaatimuksemme tuntumaan, joka korostaa rakennejärjestelyjen tarvetta ja niiden roolia osakkeen tuotto-odotuksessa

9 tykkäystä

Jos vauhti jatkuu entisen kaltaisena, niin voi tosin olla, että ei ehditä odottaa edes ensi vuoden puolelle. Jos oikeusjutut ja sitä myötä saneeraus saadaan mieluisasti maaliin loppuvuodesta, niin olisiko meille sammakoille tulossa kunnon joululahjat

Lainaus tuolta ylempää.Jätit vuoden pois.Olisiko realismia kuitenkin “kunnon joululahjat 2024” Näin itse näen.

4 tykkäystä

@Rauli_Juva Onko raportissa pieni ristiriita tässä:

Mikäli yhtiö löytyisi ottajan sen tavarataloliiketoiminnalle (eli antaisi sen pois nollahintaan), yhtiön arvo muodostuisi vain Lindexistä ja olisi noin 3,8 euroa (ks. laskelma vasemmalla).

Mutta samaan aikaan tämä laskelma sisältää kuitenkin “Tavaratalot ja muut kulut -50 MEUR”.

Eli jos joku ottaisi tavaratalot pois niin että Lindex maksaisi tästä ottamisesta 50 MEUR, olisi arvo 3,8 euroa, mutta jos joku ottaisi tavaratalot nollahintaan, olisi arvo 4,1 euroa?

12 tykkäystä

”Meillä on fantastinen brändi, joka on hyvin arvokas. Sitä on rakennettu vuosikausia, eikä sellaista ole helppo saavuttaa. Vaikka luvut ovat nyt punaisella, brändillä on paljon arvoa.”

Lainaus tuosta johtaja Susannen haastattelusta. Voisiko joku taho saada “ilmaiseksi” fantastisen brändin.? Olisiko lopputulema se, että Konstsamfundet saisi lopulta Stokkan. Ja vielä ilmaiseksi.

5 tykkäystä

Eivät halua, se on valtava riippakivi.

Itse näen Stokkan retailin toimivan ainoastaan shop-in-shop tyyppisenä eli Stokkan rooli on vain päävuokralainen ja hyvän brändin tarjoaminen niille yrityksille jotka haluavat assosioida itsensä laatuun.

14 tykkäystä

Sekin päivä tosiaan koitti, että OP antoi osta-suosituksen Stockalle.

Itseäni ilahduttaisi kovasti, jos Susanne ja Annelie ostaisivat taas vähän osakkeita. Olisi sopiva silmänvinkkaus meille omistajille. Tosin tilanne yhtiössä saattaa olla sellainen, että eivät sisäpiirisyistä voi ostaa, vaikka tiedote on eilen tullut ulos.

5 tykkäystä

Se -50 MEUR selitettiin kyllä heti tuon lainauksesi jälkeisessä lauseessa eli: “Laskelmassa tulee silti huomioida pienet konsernikulut sekä tavaratalojen tuottama negatiivinen kassavirta niin kauan kuin se on konsernissa.”

Muutin tässä siis ajattelua hieman aiemmasta ja tuo on nyt tavallaan nykyarvo, kun se aiemmin oli vähän teoreettisempi tulevaisuuden mahdollisuus. Samalla vaihdoin muuten nettokassan 24 lopusta 23 loppuun, joka vähän muutti myös lopputulosta aiempaan nähden. Ehkä noiden kymmenysten miettiminen ei tässä vaiheessa ole niin hyödyllistäkään, iso kuva on se että jos tavaratalot poistuu sieltä ilman korvausta (suuntaan tai toiseen) niin arvo on neljän euron hujakoilla. Näköjään tästä oli OPn kolleega aika samoilla linjoilla.

20 tykkäystä

Muistan hyvin kun vajaa vuosi sitten Stockmannin Inderes-seuranta alkoi. Osakkeelle pätkähti 2,0 €:n tavoitehinta ja vähennä-suositus. Itse tulin myyneeksi koko Stockmann-positioni tuolloin kurssin ollessa 1,910 €. Osalla foorumin väestä riitti vielä uskoa, mutta itsellä ei. Täytyy onnitella niitä, jotka yhtiöön uskoivat.

10 tykkäystä

@Marky_Mark muistan myös seurannan aloituksen, joka ei antanut hirveästi toivoa osakkeen arvon purkautumiseen. Onneksi stockan nykyjohto vaikuttaa päättäväiseltä asiassa. Jos on tahtoa, yleensä löytyy keinoja. Katsotaan, mitä tuleman pitää.

1 tykkäys

Eli tarkemmin olisi siis ollut esimerkiksi

Mikäli yhtiö löytyisi ottajan sen tavarataloliiketoiminnalle (eli antaisi sen pois nollahintaan), yhtiön arvo muodostuisi vain Lindexistä ja olisi noin 4,1 euroa (ks. laskelma vasemmalla), mutta niin kauan kuin Stockmann on mukana konsernissa, huomioimme pienet konsernikulut sekä tavaratalojen tuottaman negatiivisen kassavirran, jolloin yhtiön arvoksi osien summasta saadaan 3,8 euroa.

Mutta täysin samaa mieltä että tämä on pelkkää nysväystä. ![]()

1 tykkäys

Muistaakseni tuolloin keskustelu oli lähinnä Lindexin spin-offista ja tilanne ainakin mun silmissä muuttui JCS:n tullessa omistajaksi, koska siitä löytyi mahdollinen ottaja tavaratalotoiminnalle. Tämä myös mainittiin meidän raportissa ja suositushan kääntyi vähän myöhemmin (siihen oli muitakin syitä). Toki eiliseen ilmoitukseen oltaisiin voitu päätyä ilman JCS:n tuloakin, mutta silloin olisin kyllä sketisempi siitä, löytyisikö tavarataloille ottajaa.

9 tykkäystä