OP:n analyytikon näkemys tuntuu nyt olevan hieman yltiö pessimistinen. Ehkä yleisen markkinahermoilun vuoksi, ei uskalleta ottaa realistista näkemystä keissiin, vaan peesataan lähinnä markkinaa.

7 tykkäystä

Luvut itse näpytelty osareista joten voi olla virheitä…

Lindexin Q4 ebit% on ollut viime vuodet hieman alhaisempi verrattuna Q2 lukuihin. Viime vuonna Q4 ebit % oli huonompi kuin Q3.

6 tykkäystä

Viime vuosi taitaa olla aikamoinen outlier koronan takia, en keksi mitään syytä miksi tänä vuonna joulukvarteri ei olisi parempi kuin lomakvarteri.

Jos seuraavat 6vkoa saadaan normaalisti rullaamaan ilman mitään ihmeellistä niin sanoisin että homma on paketissa.

6 tykkäystä

Olet oikeassa tuon 2020 Q4 lukujen osalta, mutta tuolloin koko Euroopassa massiivinen lock-down. Absoluuttisesti Q4 ebit on yleensä paremmalla tasola kuin Q3.

Q2 myös yleensä hyvä.

Minusta oikea kysymys on että miksi Q4 (Joulumyynti) olisi huonompi kuin Q3 ottaen myös huomioon että Covid pelko pienentynyt (liikutaan taas ja pukeudutaan taas).

Oma arvioni on että Q4 EBIT ylittää Q3 ainakin 15%

6 tykkäystä

OP:n analyysi vaikuttaa valitettavasti luvuiltaan kovin epämääräiseltä eikä siitä saa nyt kovinkaan suurta viisautta osakkeen arvostukseen. Erikoiselta vaikuttaa ettei retailin plussatulosta tulosta arvosteta mitenkään ja toisaalta v.22 Lindexin laskeva näkymä ihmetyttää. Puhumattakaan joulukvarttaalin heikkoudesta, eikö analyytikko todella huomioi koronan vaikutusta vuoden takaisissa luvuissa. ![]()

5 tykkäystä

Meillä @Olli_Vilppo varmaan parempi kommentoimaan näitä nykyään. Mutta laitetaan omia ajatuksia ja Olli voi sitten halutessaan täydentää. Disclaimeria sen verran, että en kovin aktiivisesti seuraa Stockmannia tällä hetkellä ja nämä ovat aika ylätason havaintoja. Esim. tulosennusteisiin en osaa ottaa mitään kantaa.

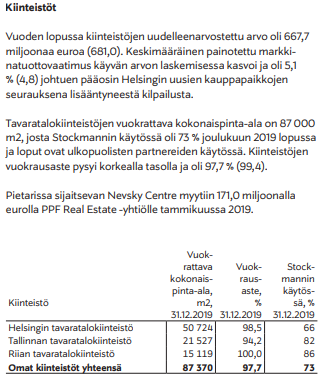

Kyllähän tuo logiikka menee suunnilleen noin, kiinteistöillä velat pois ja sitten omistajille jää jäljelle Retail, Lindex sekä Groupin kulut. Tässä tulee ensimmäinen epävarmuus, saadaanko kiinteistöistä velkoja vastaava summa? Mitä jos saadaankin enemmän? Aikanaan kun Stockaa seurasin, niin yksi kaupungin arvostettuja kiinteistökavereita piti tuota kiinteistömassaa vähintään miljardin arvoisena. Nyt KL:ssä oli juttua, että olisi menossa 300M. Stockan oma tasearvo näille oli parhaimmillaan muistaakseni yli 700m. Aika isoja eroja samoista seinistä.

Seuraava kysymys on sitten muiden osien valuaatio. Lindexin valuaatio on imo aika helppo selvittää, katsokaa keskeisten verrokkien ev/ebit ja kertokaa se 2021-2022e keskiarvo Lindex ennusteella. Pallokenttä on oikea tällä ja tämä arvo olisi suhteellisen helposti realisoitavissa jakamalla osakkeet Stockan omistajille ja listaamalla Lindex Tukholmaan (ei tarvisi edes osakemyyntiä).

Isoin epävarmuus liittyy tuohon Retailin arvoon (huomioikaa Groupin kulut tässä mukana kun teette laskelmia!). Onko tulosparannus kestävä? Onko liikevaihto oikeasti saatu kasvuun? Mikä on tulostaso lähivuosina? Hyväksyttävä valuaatiokerroin olisi todennäköisesti matala ainakin seuraavat 12kk, kun näihin kysymyksiin ei ole varmoja vastauksia. Jos tuloskäänne on realisoitunut ja tulos kestää, niin hihalukuna voi varmasti käyttää jotain P/E 10-13x tasoa. Sitten hyvä muistaa, että JOS Retail hulahtaisi takaisin tappiolle, niin sen arvo ei todellakaan ole 0e, vaan rumasti miinuksella. Tämä oli minun yksi paha moga minkä aikanaan tein, kun oletin sokeasti Retailin arvon nollaksi, vaikka teki kunnolla tappiota. Tappiot syövät kuitenkin omistajien varallisuutta ja toimintaa ei voida tuosta vain ajaa alas. Joskus Ollin kanssa laskettiin, että Retailin alasajo maksaisi luokkaa 200MEUR (tämä siis muistaakseni). Tämä on hyvä proxy mitä voi käyttää Retailin hintalappuna kriisitilanteessa.

Sitten vielä yksi mutka matkassa, nimittäin onko yhtiön omistajilla/hallituksella kykyä ja rohkeutta realisoida osien arvo? Stockan osissahan olisi ollut aikanaan otettavissa hurja määrä arvoa, jos oltaisi esimerkiksi ajettu Retail vain kylmästi alas tai edes saneerattu rajusti pienemmäksi. Myös kiinteistöjä kehittämällä olisi voitu luoda arvoa. Hallitus kuitenkin päätti alistaa yhtiön arvokkaat osat Retailille, kun Retail oli kiinteistöissä vuokralla ja Lindex rahoitti Retailin tappioita. Panostettiin kaikki merkit heikoimpaan hevoseen, syystä mitä emme koskaan saa tietää.

Me aikanaan Ollin kanssa piirrettiin sellainen skenaario, jossa Lindex tuupataan pörssiin ison velkalastin kanssa. Tällä omistajille vapautetaan pääomia, päästään isohkosta velkapotista eroon ja kiinteistöt toimivat edelleen lainojen vakuuksia ja antavat Retailille turvaa. Tämä skenaario olisi ainakin yhdessä vaiheessa ollut ihan ylivertainen omistajien kannalta, mutta syystä tai toisesta sitä ei tehty. Kiinteistöt nyt myydään pakolla, kun velkojat haluavat omansa pois, eli kysymykseksi jää, että halutaanko Lindexin arvo realisoida? Retail itsenäisenä yhtiönä on aika hurja riski, sillä jos se hulahtaa tappiolle, niin se on game over. Lindex taas toisi turvaa ja voisi tarvittaessa paikata tappioita. Mielestäni tämä on tosi tärkeä kysymys, sillä aika ei todellakaan ole Retailin ystävä. Toimialan trendit ja koronan jälkeisen ajan epävarmuus huomioiden on mielestäni ihan aito riski siitä, että Retail kääntyy takaisin huonompaan suuntaan seuraavan 10v aikana (toki toivomme kaikki parasta). Sitten oltaisikin tilanteessa, että Lindexin tehtävä on taas tukea Retailia. ![]()

Tarkoitus ei ole siis sanoa, että tämä teidän osien summa case olisi väärä. Tarkoitus vain tuoda esiin siihen liittyviä riskejä, mistä itsellä valitettavan paljon kokemusta (poltin analyytikkona näppini monta kertaa tähän osien summa ansaan) ![]()

98 tykkäystä

Noista kiinteistöistöjen arvoista vielä, tuli elokuussa tsekattua pari kiinteistökauppaa kulmilta, BlackRock ja Atlastalo (9260 EUR/m2) sekä entinen Stockan kirjatalo (12260 EUR/m2), molemmat välittömässä naapurustossa.

Vaikka em kiinteistöt eivät ole niin tavaratalotoimintaan sidoksissa kuin Stockan Hesan kiinteistö, kyllä ne kaupat antaisivat vahvistusta sille että vielä 2020 lopussa ollut tasearvostus 670 MEUR tavaratalokiinteistöille (Hesa, Tallinna, Riika) voisi hyvinkin pitää.

Em Kirjatalo ja myös Pietarin kiiinteistö menivät kaupaksi suurinpiirtein kirjanpitoarvoon, toinen vähän yli ja toinen vähän ali.

Kaupat on toki tehty ennen Covidia ja aikaa ennen kuin verkkokauppa lopullisesti löi lävitse, mutta ei Helsingin keskustan eräänlainen paalupaikka nyt vallan romahtanut ole.

2019 tilinpäätöksessä s.8 kerrotaan, että Kiinteistöjen arvostusta (681 → 668 MEUR) laskettu nousseen tuottovaatimustason takia (4,8% → 5,1%)

7 tykkäystä

Kiitos Sauli hyvistä kommenteista. Lisäisin ainoastaan muutaman ajatuksen

(i) retailin riskiä voidaan merkittävästi pienentää siten että Stocka merkittävästi kasvattaa alivuokralisten suhteellista pintaalaa. Tähän suuntaan ollaan ilmeisesti menossa

(ii) mikäli Lindex spinnataan / myydään niin tuottovaatimus sale and lease back kuviossa kasvaa merkittävästi (riskin kompensointi) ja voi olla että yhtälö menee mahdottomaksi.Täten uskoisin että Lindexistä ei helposti voida irrottautua.

(iii) Kiinteistöjen hintalappu määräytyy pitkälti vuokran ja vuokralaisen riskin mukaan. On mahdollista että 500M€ tarjous on huonompi kuin 450M€ tarjous jos ensimmäisessä korkeampi tuottovaatimus (siis vuokra). Täten sale and lease backia tulee tarkastella kokonaisuutena. Eräs toimialalla toimiva kaveri oli siinä uskossa että voisi hyvin saada 500-600M€ jollain 3% tuottovaatimuksella jos konkkariski pienehkö

5 tykkäystä

Tätä juuri tarkoitin, jotta arvo saadaan ulos niin eikö Lindex kannattaisi listata ja jakaa rahat osakkaille, sen jälkeen nähtäisiin retailin oikea arvo ja se olisi pakko saada kannattavaksi tai sitten vetää se konkkaan.

2 tykkäystä

Mitä vaatisi, että Lindexin Q1 ebit olisi plussalla? Korona vuosien huonon tuloksen ymmärrän, mutta Q1 on aiheuttanut ongelmia Lindexille jo ennen koronaakin. Miksi ensimmäinen kvartaali on niin vaikea?

Riittääkö nykyinen verkkokauppan kasvu, liikkeiden avautuminen, kulukuuri ja muut tehdyt toimenpiteet Q1 2022 saattamiseen plussalle vai onko kyse kroonisesta huonosta kvartaalista mikä pitää vain hyväksyä?

Miksi Q1 oli tappiollinen ennen koronaa?

2 tykkäystä

On hyvä huomioida, ettei tavarataloliiketoiminnalle anneta positiivista arvoa tällä hetkellä missään skenaariossa. Taustalla on pitkään jatkuneet huonot ajat

Mikäli retailin annetaan jatkaa tappion tekemistä eikä sitä onnistuta sopeuttamaan tulevaisuudessa, se syö omistaja-arvoa. Viimeistään nyt pitäisi ymmärtää, että Lindex on tulevaisuus ja arvokkain osa kokonaisuutta, jonka tulisi myös olla toiminnan keskipiste ja betonijalka.

Stockmannilla ei voida taputella toisia selkään ajatellen että hyvää työtä on tehty. Ihmettä ei tule tapahtumaan, vaan se vaatii työtä ja oikeita, mutta vaikeita päätöksiä. Stockmann ei ajautunut saneeraukseen vahingossa. Siksi toiminta täytyy sopeuttaa vastaamaan kysyntää.

Vuokraneliöiden määrää ja henkilöstökustannuksia pitäisi saada alemmas ja verkkokaupan myynnin osuus kasvamaan. Mielestäni tavaralotoiminnan jatkaminen kannattavana ei ole mahdoton tehtävä. Kun Stockmann pääsee saneerauksesta, täytyy toiminnan osalta keskittyä vain siihen, mikä on järkevää (elämyksellisyys ja premium tuotteet). Helsingin kokoiseen kaupunkiin mahtuu premium tavaratalo palvelemaan suomalaisia asiakkaita ja turisteja (Stockmann hyötyy siitä, että turismi elpyy). Sellainen tavaratalo, mistä saa erinomaista palvelua ja mihin mennään katsomaan ja ostamaan vain parasta eli sellaisia tuotteita, joita ei saa jokaisesta tokmannista.

OP:n analyysissä Lindex aliarvioidaan vaikka juuri tehtiin kaikkien aikojen paras tulos. Lindexillä on hintaisekseen erinomainen imago, toimialan sisällä defensiivisyyttä (lastenvaatteet, alusvaatteet) sekä vahvaa näyttöä oikeiden asioiden tekemisestä. Ruotsalaiset on muuten maailman parhaita muoti- ja vaatealalla. Pahimmat kilpailijat (H&M Group yrityksineen) tulee pitkälti Ruotsista.

Sen lisäksi että Lindexin oma verkkokauppa on moderni ja laajalla jakelulla, on kolmannen osapuolen jakelukanavat vain parantuneet viime vuosina (Zalando, boozt, ASOS, nelly ja Tmall). Tmall myy Kiinassa Lindexin valmistamia lastenvaatteita.

Uskon Lindexin q4 olevan parempi kuin q3 perustuen siihen, että “normaali” on tullut lähemmäs, jolloin ihmiset palaavat työpaikoille, käyvät ulkona ravintoloissa, viettävät juhlia ja ostavat uusia vaatteita. Tällä hetkellä odotellaan, että q4 taas yllättää ylittäen ennusteet. Kuitenkin pidemmällä aikavälillä pitää pystyä keskittymään siihen, mikä on kannattavaa.

13 tykkäystä

Kansainvälistymistä ja Lindexin Extended -kaltaisten mallistojen suosion kasvua. Ajattomuus on yksi trendi kestävien valintojen, kierrätyksen ja läpinäkyvyyden ohella. Sesonkimallistojen sijaan ajattomia vaatteita.

Lindexin Extended -mallisto pitää sisällään ajattomia klassikkoja vaatekaappisi kulmakiviksi.

Myös Online Edition -tuotteiden eli rajoitetumpien vain Lindexin omasta verkkokaupasta saatavilla olevien tuotteiden myynnin kehittyminen voi parantaa heikompien kvartaalien tulosta. Todennäköisesti jonkinlaista kausivaihtelua kuitenkin nähdään.

Yleisesti Q1 vähän sellainen välikausi. Syksyn ja talven vaatteet on hankittu, vietetään alennusmyyntejä ja odotellaan kevään ja kesän mallistojen saapumista, jotka osuu paremmin Q2:n puolelle.

Muotiyritys kehittää jatkuvasti tarjontaansa asiakkaiden tarpeiden mukaan ja kehittää edelleen menestyksekästä ja laajennettua Online Edition -valikoimaansa. Lindexin strategiset digitaalisen kehityksen investoinnit, myyntikanavien integrointi ja myymälävalikoiman optimointi jatkuvat edelleen vauhdikkaasti.

"Jatkamme kehitystämme kohti kestävämpää liiketoimintaa ja edistymme kestävän kehityksen lupauksissamme. Naisten voimaannuttaminen on yksi tärkeimmistä osa-alueistamme, ja asetettujen tavoitteiden tueksi nimesimme Lindexille Global Women Empowerment Managerin. Tämän tärkeän roolin avulla voimme edistää työtämme oikeudenmukaisten ja tasa-arvoisten työpaikkojen luomiseksi toimitusketjussamme. Kiertotalouteen siirtymisen edistämiseksi ja vaatteiden käyttöiän pidentämiseksi tarjoamme osassa Ruotsin ja Norjan myymälöitä mahdollisuuden ostaa ja myydä Lindex Second Hand -tuotteita. Tämä kokeilu antaa meille arvokasta tietoa siitä, miten voimme laajentaa liiketoimintamallia, mutta myös siitä, miten voimme kehittää kestävää suunnittelua. Tavoitteemme on, että vuoteen 2025 mennessä koko valikoimamme perustuu kestävään suunnitteluun ja kiertotalouteen. Olemme mukana muutoksessa, ja meillä on kunnianhimoisia tavoitteita matkallemme kohti globaalia, brändijohtoista ja kestävästi toimivaa muotiyritystä. Vaikka näen edessämme yhä haasteita, olen kuitenkin varma, että kaikkien Lindexin työntekijöiden upean sitoutumisen ja työpanoksen ansiosta olemme vahvempia kuin koskaan”, Susanne Ehnbåge sanoo.

2022 Q1 osalta täytyy muistaa, että vertailukausi 2021 Q1 oli pandemia-aikaa ennen rokotteita. Suurimmassa osassa markkina-alueita kaupat olivat osittain suljettuna. Mikäli ihmeitä ei tapahdu, tämänkin kvartaalin osalta on odotettavissa vertailukauteen nähden hyvää tekemistä.

5 tykkäystä

Onko tämä tehtävissä ilman veroseurauksia omistajille? Eli voidaanko tässä tehdä osittaisjakautuminen ja miksei?

1 tykkäys

Paljon ollut nyt puhetta OP:n analyysista. Itseäni kiinnostaisi myös tietää, miten muut analyytikot ovat arvottaneet yhtiötä. Onko kellään tietoa esim. Handelsbankenin ja Evlin analyyseista? Stockan IR-sivujen mukaan seuraisivat myös yhtiötä.

4 tykkäystä

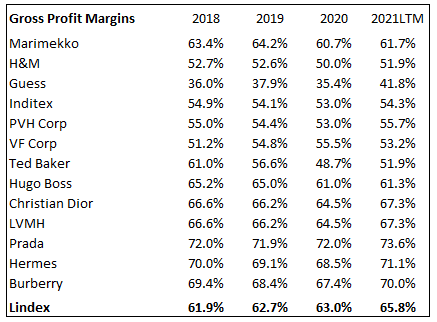

Kävin läpi Lindexin verrokkeja ja keräsin heidän myyntikatemarginaalit. Lindex painii tällä hetkellä lähes kaikista kannattavimpien luxus-merkkien tasolla. Lindexin tapauksessa liikevaihto siis valuu todella tehokkaasti alariville. Toisin sanoen Lindexin kasvu olisi tällä hetkellä todella hyvin skaalautuvaa. Mikäli liikevaihto lähtee edes pienelle kasvu-uralle ja erityisesti mikäli online-myynti jatkaa hyvää kasvua, on Lindexillä vielä hyvät mahdollisuudet parantaa tämän vuoden liikevoittotasoja.

36 tykkäystä

Mielenkiintoinen poiminta. Huomatkaa, että Lindex on pystynyt parantamaan katettaan yhtäjaksoisesti jo vuodesta 2018! Tähän samaan ei ole yksikään muu verrokeista pystynyt, joiden kaikkien kate on kyykännyt vähintään yhtenä kyseisistä vuosista.

8 tykkäystä

Harmillista, kun Mellby Gård osti retail puolen parhaan verrokin 2019 pois Tukholman pörssistä. En ainakaan löytänyt nykyisiä talouslukuja. Olisivat kyllä mielenkiintoiset.

Hiukan ilmaiseksi kyllä listattiin pois pörssistä.

En henkilökohtaisesti ole erityisen innoissani Lindexin listaamisen suhteen Tukholman pörssiin. Voipi olla, ettei arvostettaisi tarpeeksi korkealle. Siellä on lähivuosina tyypillisesti Lindex verrokit saaneet kylmää kyytiä. H&M:n kyyti on myös ollut omansalainen.

Fiksumpaa omasta mielestäni olisi ostaa jokin nuorten vaatekonsepti tuoteportfolion täytteeksi, jotta Stockmann brändinä houkuttelisi myös nuoria ja asiakkaat vain yksinkertaisesti tottuisivat käyttämään liikettä huolimatta iästä tai siitä, miten haluaa ilmaista itseään.

Kaukana on ne ajat, kun OneWay oli se teinien juttu ja lukiokirjat ostettiin Akateemisesta kirjakaupasta. Stockmannin olisi hyvä houkutella nuoret asiakkaakseen jo siinä vaiheessa, kun harjoittellaan ensimmäisiä kertoja rahan käyttöä.

Ei nuoret halua shoppailla vanhusten kanssa samoilla huudeilla. He tarvitsevat oman nurkan.

Toki voisihan tuon OneWayn vain järjestellä takaisin niin, ettei se ole integroituna vanhusten osastolle. ![]()

![]()

9 tykkäystä

Stockmann tavaratalossa on lukuisia brändejä, joita nuoret haluaa ja arvostaa. Varsinkin designer-brändit puolella, jossa Stockmann erottuu Helsingissä kilpailijoista Beamhill ohella. Stockmannilta löytyy mm. Acne Studios, Canada Goose, Common projects, Stone Island, Moncler ja Marimekko. Lisäksi suositut urheilullisten vaatteiden valmistajat.

Pidän järkevämpänä vaihtoehtona erottua kilpailijoista tarjoten premium/designer-muotia kuin lähteä kilpailemaan omien brändien kautta. Jopa Mr. Porter:lla on ollut tekemistä oman Mr. P -merkin kanssa, vaikka kyseessä on maailman tunnetuin ja paras high-end muodin “nettitavaratalo” eli verkkokauppa.

Tavaratalon omien brändien on haastavaa kilpailla globaaleja toimijoita vastaan enkä näe oikein muuta kilpailuetua kuin hinnan, mikä sotii premium tavaratalo -ajattelua vastaan. Pitäisi panostaa markkinointiin hyödyntäen somea sekä sitä kautta tapahtuvia yhteistöitä ja luoda sellaisia brändejä, jotka puhuttelee nykyajan nuoria kuluttajia. Vaatisi työtä ja osaamista vaikka hyödynnettäisiin Lindexin tehtaiden toimittamien tuotteiden uudelleenbrändäystä. Paremmat mahdollisuudet on mielestäni kasvattaa Lindexin osuutta kuin luoda uusia kilpailijoita Lindexille.

OneWayn jälkeen Suomeen on rantautunut useita nuorille tai nuorille aikuisille suunnattuja vaatekauppaketjuja, joiden myötä kivijalkaliikkeiden kilpailukenttä on kiristynyt. Samoin verkkokaupan osuus on kasvanut enkä näe erityisen houkutteleva pidemmän aikavälin suunnitelmana tarjota samoja vaatemerkkejä, joita myy käytännössä joka toinen Suomessa suosittu nettivaatekauppa.

Olisi tärkeää kuunnella nuoria kuluttajia ja ymmärtää, mitä ja millaisia vaatemerkkejä he haluavat Stockmann tavarataloista ostaa. Sisäänostajien kannattaisi tehdä fundaa vaikka liittymällä Facebookin Hypend -ryhmään ja seuraamalla keskustelua siellä. Sisäänostajilla on suuri merkitys sen kannalta, miten Stockmann retailin muotivaatekauppa jatkossa menestyy.

Vielä on osa-alueita, joissa kivijalkakauppaa arvostetaan. Mieleen tulee esimerkiksi mekaanisten arvorannekellojen myynti. Mikäli Stockmann pystyisi laittamaan koru- ja kellokaupan pystyyn sekä toimimaan tavaratalossa esimerkiksi Omegan, Tudorin ja Rolexin edustajana, olisi se pidemmällä aikavälillä erinomainen aluevaltaus. Vaihtoehtona olisi myös vuokrata neliöitä tällaiseen toimintaan. Tämä on helpommin sanottu kuin tehty, mutta tuollaisella toiminnalla voitaisiin kattaa kalliita vuokraneliöitä ja tehdä tavaratalosta houkutteleva vierailukohde.

19 tykkäystä

Tämä olisi erittäin fiksu askel ottaa mutta en usko geelitukkien kykenevän moiseen. Myös We Got Beefin legendaarisien kirppiksien tuominen jollekin Stokkan osastolle houkuttelisi juuri tätä potentiaalista asiakaskuntaa. Esimerkkinä vast’ikään pidetty Roba trade (löytyy fb) tälläisten spektaakkelien luonti ja tarjoaminen nuorille olisi looginen jatkumo millä Stokka voisi erottua nettikauppabulkista.

3 tykkäystä

En ihan kaikkein uusinta hypetystä seuraa. OneWayn jälkeen ei pelkästään ole rantautunut nuorten vaateliikkeitä vaan OneWay rantautti nuorten muotia. On noita kivijalkaliikkeitä ollut ennenkin.

Hyvänä esimerkkinä on hollantilaisen Bestsellerin brändit, joihin tänä päivänä kuuluu mm. Vero Moda, Jack and Jones, Vila, Name It. Stockmann ja Pukeva olivat ensimmäisiä vaateliikkeitä, jotka olivat kiinnostuneita BestSellerin brändeistä ja muistaakseni OneWay otti ensimmäisinä valikoimiinsa VeroModan vaatteita. 1990 Bestseller perusti ensimmäisen VeroModansa Hyvinkäälle ja tänä päivänä, sillä onkin 113 liikettä.

Mistä löytyi uutta hittiä ensimmäisenä? No OneWaysta, tietenkin.

Muotitalot tekevät usein brändeilleen sitä, että suuntaavat brändin ensin nuorille, jotka on vastaanottavaisempia uusille jutuille. Tässä tapauksessa Vero Modan tai Onlyn. Sitten nuoret kasvavat ja vaatemaku muuttuu. Valmista asiakaskuntaa ei haluta menettää. Myytävät vaatteet muuttuvat enemmän aikuiseen makuun, kunnes brändi muutetaan ajattomaksi legendaksi, Pradaksi. Vaatteiden hintaluokkakin kasvaa matkan varrella.

Vero Modasta ja Only ei olekaan enää muotitietoiselle nuorelle, joka haluaa ilmaista itseään samalla tavalla kuin ennen. Kuuluu asiaan ja hyvä niin.

Nuorten trendien aistiminen vaatii ostajalta erityistä herkkyyttä, sillä hyvin usein ostaja itse ei ole nuori enää ja tyylitaju on muuttunut vuosien varrella.

Tässä on hauska silmäys historiaan, mitä muodin portinvartijan työ on ollut vielä 2009. Armankaan ei ole vielä tehnyt dokumenttiprojektejaan uutena Karpona vaan tunnetaan vielä vaatturimestarina.

Kohtalaisen hyvä valintahan tuo on ollut integroida OneWay muuhun Stockmanniin. En sitä kritisoi.

Nyt kuitenkin Seppälä (![]() ) on myyty ja OneWayta ei osaa erottaa muusta Stockmannista. Tilalle tarvittaisiin se sisäänheittäjä brändi, joka löytäisi Euroopan kuumimmat nousijat suomalaisille ja totuttaisivat nuoret käyttämään Stockmannia. Eurooppa on kuitenkin täynnä mielenkiintoisia brändejä, jotka ansaitsisivat tulla paremmin suomalaisten tietoisuuteen.

) on myyty ja OneWayta ei osaa erottaa muusta Stockmannista. Tilalle tarvittaisiin se sisäänheittäjä brändi, joka löytäisi Euroopan kuumimmat nousijat suomalaisille ja totuttaisivat nuoret käyttämään Stockmannia. Eurooppa on kuitenkin täynnä mielenkiintoisia brändejä, jotka ansaitsisivat tulla paremmin suomalaisten tietoisuuteen.

11 tykkäystä