Ebit oli viime vuonna pari miljardia raportoituna.

Nyt odotuksissa 1,15-1,25 miljardin ebit. Yli 50 % lasku veisi tuloksen alle miljardin, eli lähiennusteissa olisi laskuvaraa mutta se on tietenkin vain yksi vuosi firman arvosta, joka muodostuu kymmenien vuosien kassavirrasta…

Tärkeimpinä tietoina jo aiemmin kerrotun päivitetyn ohjeistuksen lisäksi:

”Q1/2023 (verrattuna Q1/2022)

• Liikevaihto laski 3 % ja oli 2 721 (2 798) milj. euroa.

• Operatiivinen liiketulos pieneni 53 % ja oli 234 (503) milj. euroon.

• Operatiivinen liiketulosprosentti pieneni 8,6 %:iin (18,0 %).

• IFRS-liiketulos laski 258 (394) milj. euroon.

• Osakekohtainen tulos oli 0,24 (0,37) euroa ja osakekohtainen tulos ilman käyvän arvon muutoksia oli 0,23 (0,35) euroa.

• Liiketoiminnan rahavirta oli 254 (403) milj. euroa. Rahavirta investointien jälkeen oli 1 (224) milj. euroa.

• Nettovelan suhde operatiiviseen käyttökatteeseen oli 1,3 (1,1). Tavoite on alle 2,0.

• Operatiivinen ROCE ilman Forest-divisioonaa (edelliset 12 kk) pieneni 16,5 %:iin (20,5 %). Tavoitetaso on yli 13 %.”

Lisäksi UPM:n tuloslivessä vissiin kommentoidaan Storan tulosta, mikäli sopiva hetki tulee. Siltäkin kantilta siis katsomisen arvoinen tuloslive.

Stora Enson Q1-tulos alitti vahvat vertailuluvut odotetusti roimasti, mutta myös viime viikon tulosvaroituksen jälkeen päivitetyt ennusteemmekin osoittautuivat hieman liian koviksi.

Noh, odotukset eivät olleet häävit, mutta jäätiin niistäkin.

”Q2/2023 (verrattuna Q2/2022)

• Liikevaihto laski 22 % ja oli 2 374 (3 054) milj. euroa.

• Operatiivinen liiketulos pieneni 93 % ja oli 37 (505) milj. euroon.

• Operatiivinen liiketulosprosentti pieneni 1,6 %:iin (16,5 %).

• IFRS-liiketulos laski -253 (399) milj. euroon.

• Osakekohtainen tulos oli -0,29 (0,38) euroa ja osakekohtainen tulos ilman käyvän arvon muutoksia oli -0,27 (0,42) euroa.

• Liiketoiminnan rahavirta oli 146 (404) milj. euroa. Rahavirta investointien jälkeen oli -70 (247) milj. euroa.

• Nettovelan suhde operatiiviseen käyttökatteeseen (edelliset 12 kk) oli 1,7 (1,0). Tavoite on alle 2,0.

• Operatiivinen ROCE ilman Forest-divisioonaa (edelliset 12 kk) pieneni 10,7 %:iin (21,7 %). Tavoitetaso on yli 13 %.

Q1-Q2/2023 (verrattuna Q1-Q2/2022)

• Liikevaihto oli 5 095 (5 852) milj. euroa.

• Operatiivinen liiketulos oli 271 (1 008) milj. euroa.

• IFRS-liiketulos oli 5 (793) milj. euroa.”

Stora Ensolle tuli pari muuttujaa. Vaikka tuhojen korvaaminen kaatuisi metsäkoneyrittäjien niskaan, niin SE joutuu vähintään maksamaan ympäristönsuojelujärjestöille jonkinlaista suojelurahaa.

Tässä keissistä menee kyllä kriisiviestintäosastolla yöunet Stervillä ja koneen kuljettaja tietää mistä hänet muistetaan parin sukupolven ajan.

Mutta varsinaista vaikutusta liiketoimintaan tuskin tulee, muutaman miljoonan raakkukorvaukset eivät tulosta heilata. Jonkinmoinen riski on, jos tämän varjolla muutetaan hakkuu- tai muita säädöksiä ja puunhankintakulut kasvavat tai saatavuus heikkenee.

Ovatko muut havainneet, että Annikan lähtö olisi johtunut alla olevassa jutussa esitetyistä syistä? Lainaus myös erikseen, jos ei tunnuksia löydy. Itselle tämä nimittäin tuli hienoisesti uutena asiana, toki tuon suuntaisia puheita olen kuullut. Varsinkin siis tarkan kulukurin puheenjohtajasta.

” Vuosi sitten Stora Enso antoi potkut toimitusjohtaja Annica Breskylle. Yhtiön heikon talouskehityksen lisäksi syynä olivat ruotsalaisen talouslehti Dagens Indsturin arvion mukaan Breskyn edistyksellinen agenda sekä vahvat mielipiteet ympäristöasioista. Dagens Industri tiesi kertoa omiin lähteisiinsä vedoten, että Stora Enso oli Breskyn aikana edistänyt Brysselissä näkemyksiä, jotka vastaavat enemmän EU:n komission linjaa kuin metsäalan etujärjestöjen linjaa.

Stora Enson hallituksen puheenjohtaja, tarkan euron Kari Jordan halusi yhtiön nokkahenkilöksi uudistajan sijaan perinteisen metsäteollisuuden osaajan. Sellainen löytyi Ahlström-Munksjön toimitusjohtajana työskennelleestä Hans Sohlströmistä.”

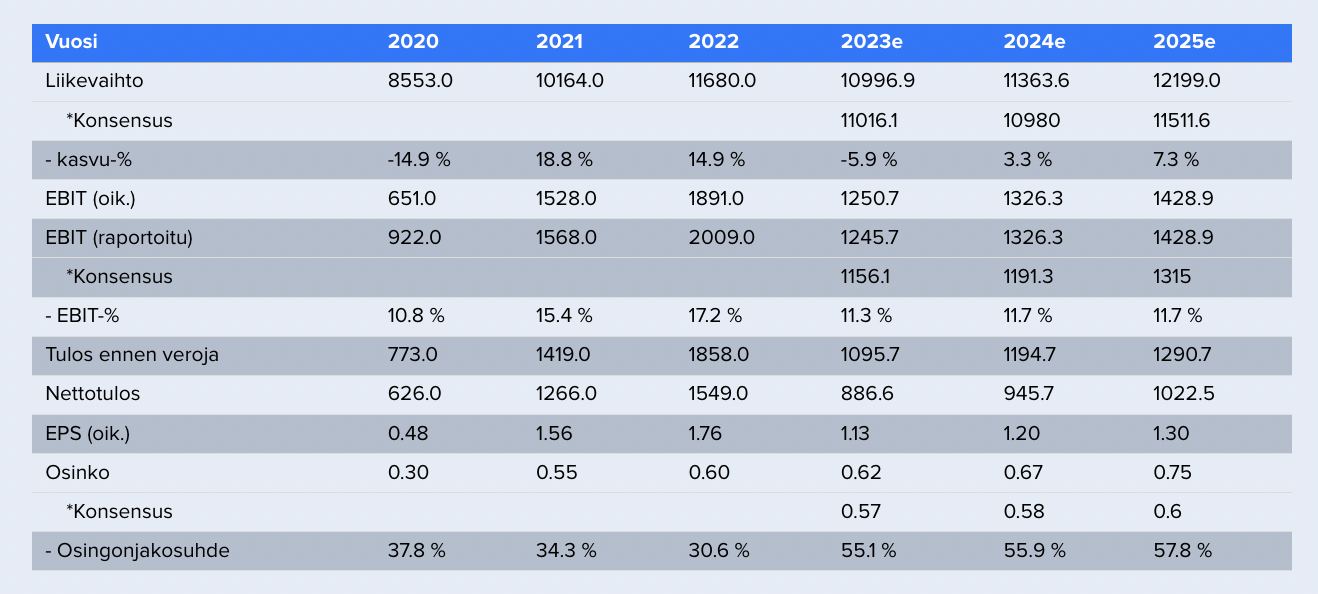

Q4/2024 (verrattuna Q4/2023)

• Liikevaihto kasvoi 7 % ja oli 2 322 (2 174) milj. euroa.

• Oikaistu liiketulos nousi 121 (51) milj. euroon.

• Oikaistu liiketulosprosentti nousi 5,2 %:iin (2,3 %).

• IFRS-liiketulos oli -279 (-326) milj. euroa. Tulos sisältää -768 milj. euroa vuosittaisen arvonalentumistarkastelun yhteydessä kirjattuja arvonalentumisiin liittyviä vertailukelpoisuuteen vaikuttavia eriä sekä 368 milj. euroa käyvän arvon muutoksia ja liiketoimintaan kuulumattomia eriä liittyen pääasiassa puuston (biologiset hyödykkeet) käyvän arvon kasvuun.

• Osakekohtainen tulos oli -0,43 (-0,36) euroa ja osakekohtainen tulos ilman käyvän arvon muutoksia oli -0,81 (-0,64) euroa.

• Metsäomaisuuden arvo nousi 8,9 (8,7) mrd. euroon, mikä vastaa 11,28 euroa osaketta kohti.

• Liiketoiminnan rahavirta oli 325 (323) milj. euroa. Rahavirta investointien jälkeen oli 88 (-9) milj. euroa.

• Nettovelka kasvoi 540 milj. euroa, pääasiassa Oulun tehtaan kartonki-investoinnin vuoksi ja oli 3 707 (3 167) milj. euroa.

• Nettovelan suhde oikaistuun käyttökatteeseen (viim. 12 kk) parani 3,0 (3,2). Tavoite, alle 2,0, pysyy ennallaan.

Osinkoehdotus 0,25€ (0,20€), maksettaisiin kahdessa osassa.

Päälyytikko Viljakainenkin ehti jo kirjoittelemaan pikakommentit aamuun tuloksesta.

Yhtiön tulos jatkoi Q4:llä toipumistaan hyvin matalalta tasolta. Q4:n operatiivinen tulos osui konsensuksen ennusteisiin ja ylitti meidän ennusteemme. Rahavirta oli kvartaalilla vahva. Yhtiö lopetti ohjeistamisen, mikä oli mielestämme pettymys. Markkinanäkymien perusteella yhtiön näkymät ovat kuitenkin jokseenkin odotetun heikot. Stora Enso yllätti meidät korottamalla osinkoehdotustaan 0,25 euroon osakkeelta vaisusta tulosvuodesta ja selvästi tavoitetason yläpuolella olevasta velkasuhteesta huolimatta. Kokonaisuutena raportti on mielestämme kaksijakoinen ja johtopäätösten tekeminen vaatii pureksintaa päivän mittaan.

Stora Enso ei juurikaan vie USA:han mutta muuttuuko tilanne kun Oulun kone starttaa? Euroopasta on viety jenkkeihin paljon kartonkia ja paikallistakin tarjontaa olisi joten saattaa pahentaa ylikapasiteettia Euroopassa.

Viljakainen on reippaana poikana eilen myöhäisillalla tehnyt uuden yhtiöraportin Stora Ensosta.

Toistamme Stora Enson lisää-suosituksemme, mutta laskemme yhtiön tavoitehintamme 9,00 euroon (aik. 11,00 €). Teollinen liiketoiminta on Stora Ensolle näillä näkymin tervanjuontia myös lähivuosina, sillä orastavan kauppasodan epäsuorat vaikutukset ovat yhtiölle uusi ongelma entisten päälle. Olemme leikanneet makrosyistä lähivuosien ennusteitamme selvästi sekä nostaneet edelleen korkealla olevien riskien takia tuottovaatimustamme. Osake ei ole tulospohjaisesti lyhyellä tähtäimellä halpa. Taseessa piilee mielestämme kuitenkin arvoa (2024 TOT P/B 0,6x), minkä myös pitkäjänteinen sijoittaja voi mielestämme edelleen omistaa osaketta. Tuotto-odotuksen realisoituminen vaatii toki yhtiöltä toimenpiteitä, sillä ilman niitä riski matalan tasehinnoittelun kroonistumisesta on merkittävä.

Tasepeliä itsekin, et enempi metsää, ku yhtiön arvo+velat ja päälle 10% teollisuuden voimasta ja sitten tietysti itse firma. Ja uusiutuvan energian maailmassa en näkis kauheast alamäkiä metsien arvoon tai ydinvoimaan/vesivoimaan vai mitä kaikkia se TV omistaa. Et ehkä pitkän ajan sijoitus, mut jos pysyvien arvo isompiku yhtiö velkoineen ni luotan siihen, et Stora tekee jotaa voittoakin joka on kaikki plussaa. Ongelma on sit vasta, jos itse firma alkaa tuottaa tappioo pitkäaikasest…

Future plans for Stora Enso

It´s a really good idea to make both the packaging group and forrest owning part will be more visible. It is also a good idea, at least as I see it, to simplify the listing of the companies. Today the share register is held in Sweden and Finland, creating tax problems for owners and tax authorities in both countries.

Could it be a good idea to let the new forrest part to be listed in Sweden, where SCA is located and the packaging group to be listed in Finland, where we also find Huhtamäki.

It would be nice to have a discussion about this subject. (My finnish is miserable, but I can read it.)

Anders