Pistetään tänne nyt vähän lisää sekalaisia juttuja Q1 tuloksen jälkeiseltä ajalta. En ole kaikkia yhtiöön liittyviä juttuja tänne nyt kevään aikana edes laittanut, kun on näyttänyt, että yhtiön tarkempi seuraaminen ja sisällön tuotto ketjuun on jäänyt aika pitkälle vain omille hartioille. Joten en ole sitten viitsinyt kaikkea edes postailla tänne, ettei tämä ketju nyt alkaisi näyttämään vain yhden ihmisen “pakko hypettämiseltä/syöttämiseltä muille palstalaisille” tai muulta negatiiviselta vaikuttavalla asialta, koska se ei ole ollut tarkoitus. Lisäksi homma menee vähän raskaaksi, jos kaikki pitää yksin kaivaa tai pureskella valmiiksi muille, joten muidenkin yhtiöstä kiinnostuneiden kontribuutio ois luonnollisesti positiivista.

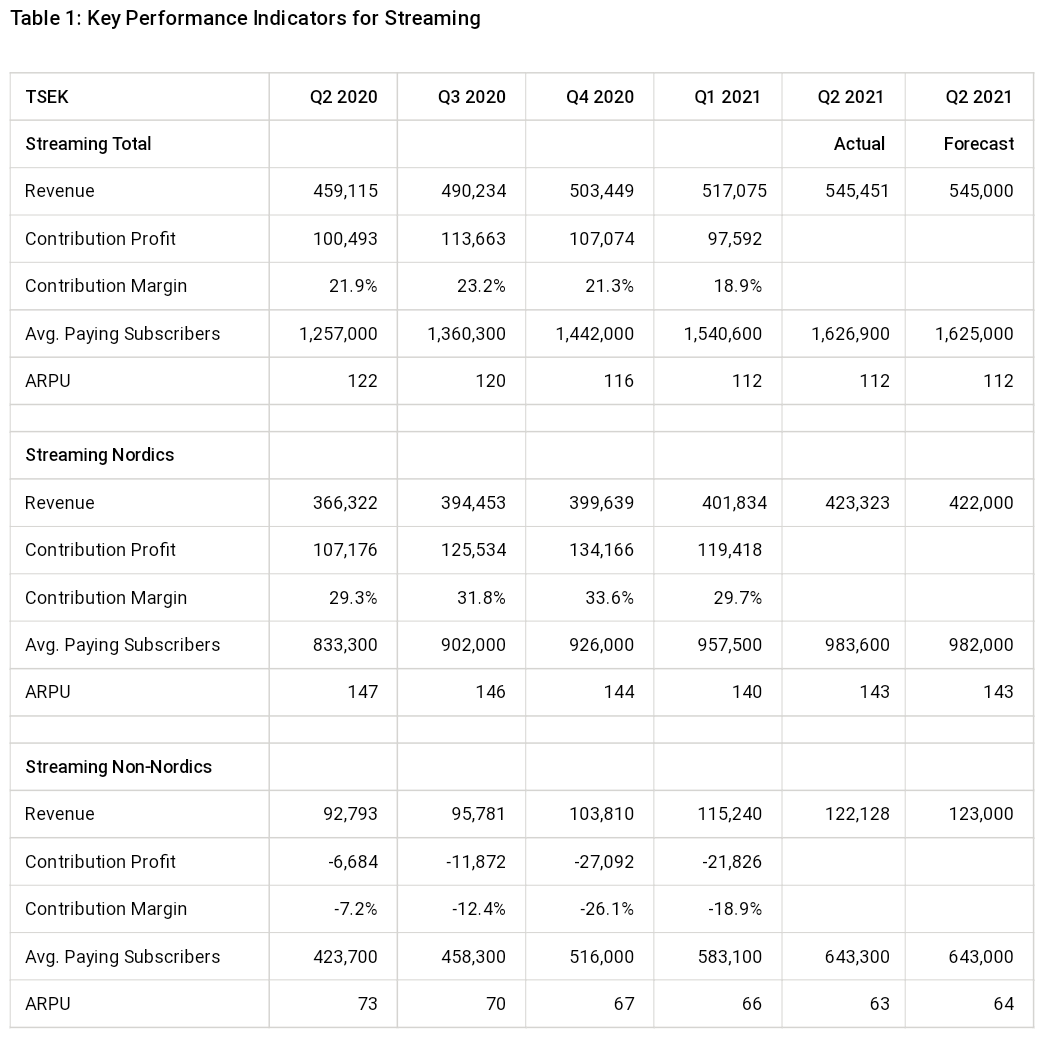

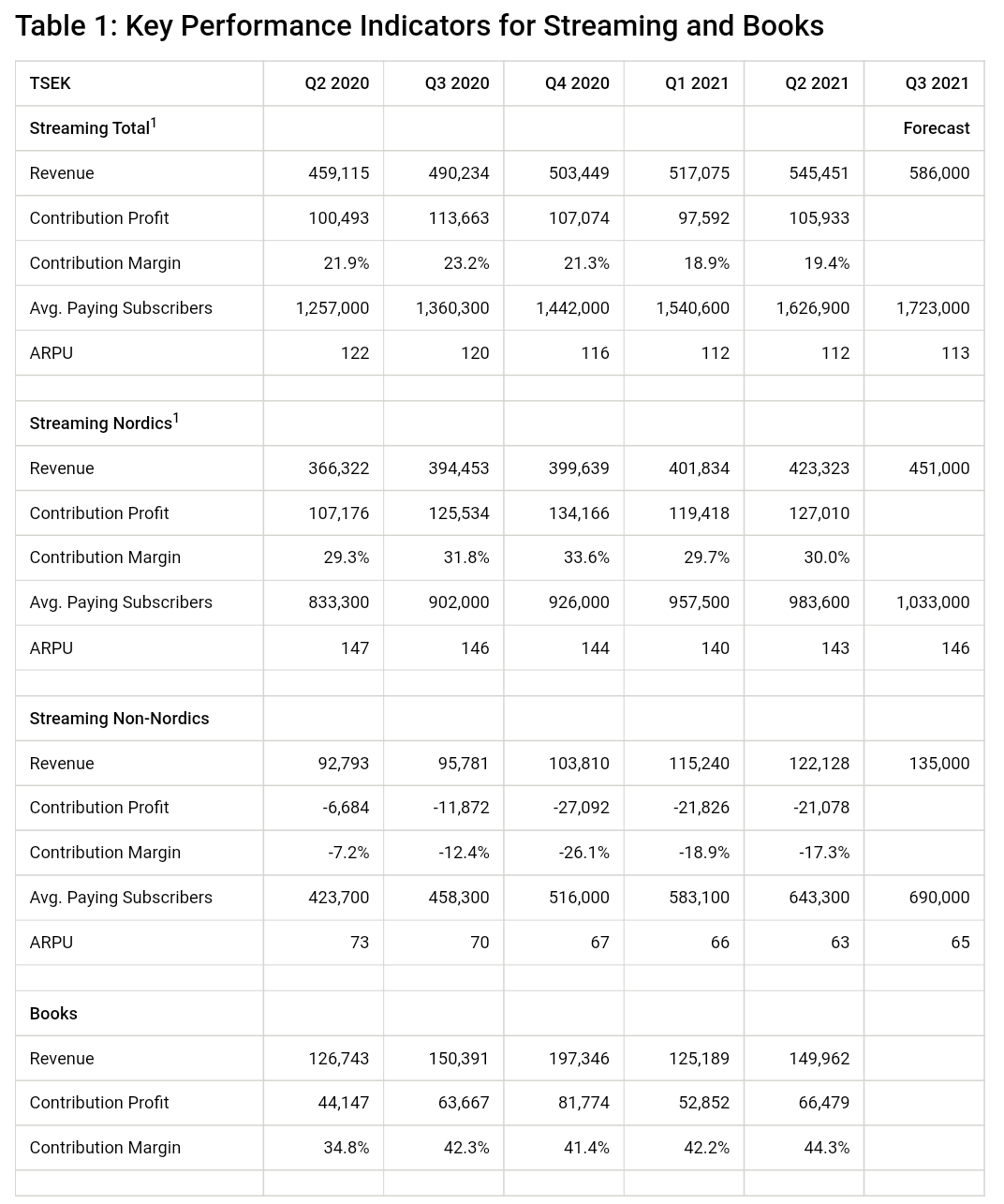

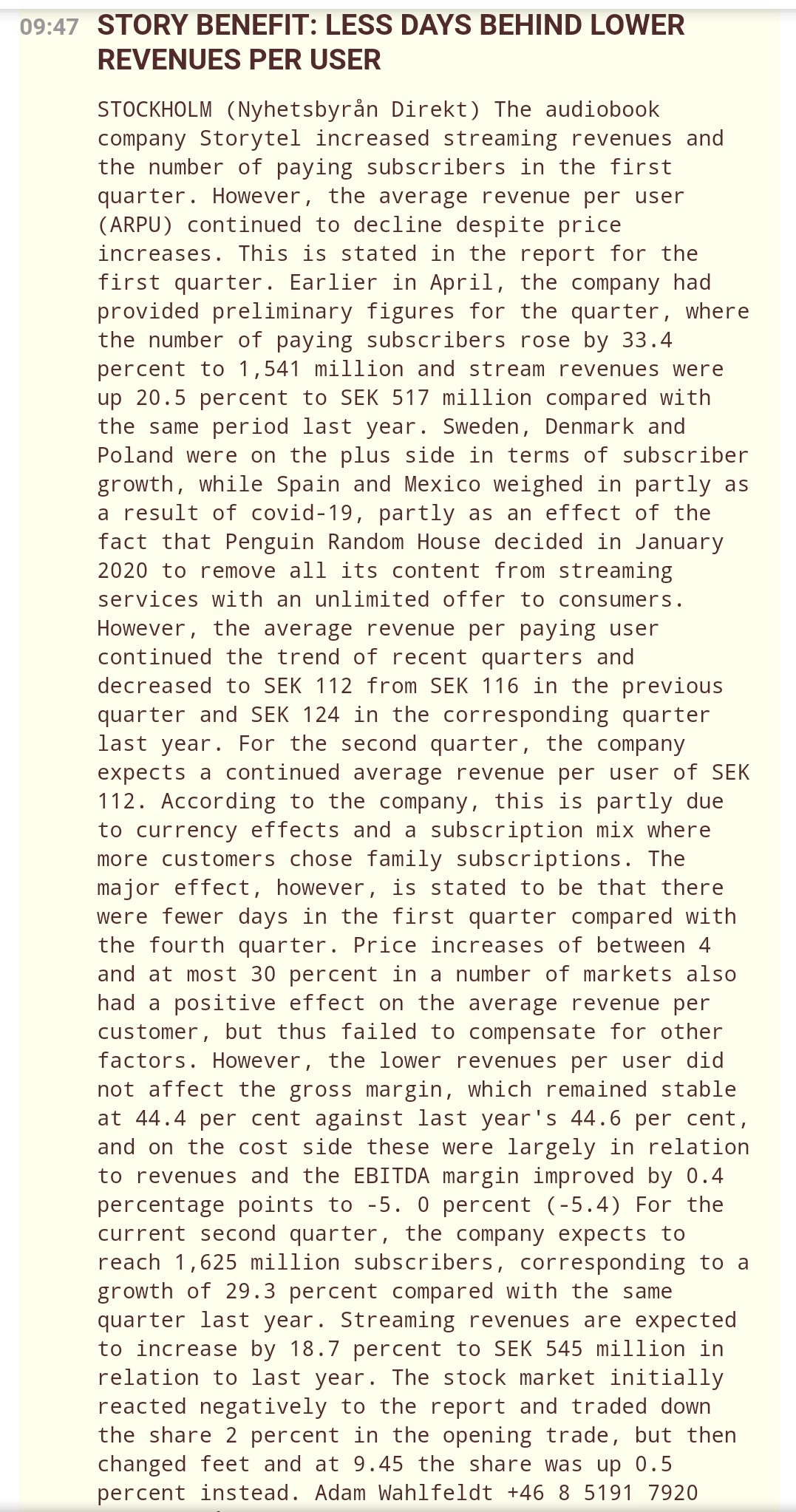

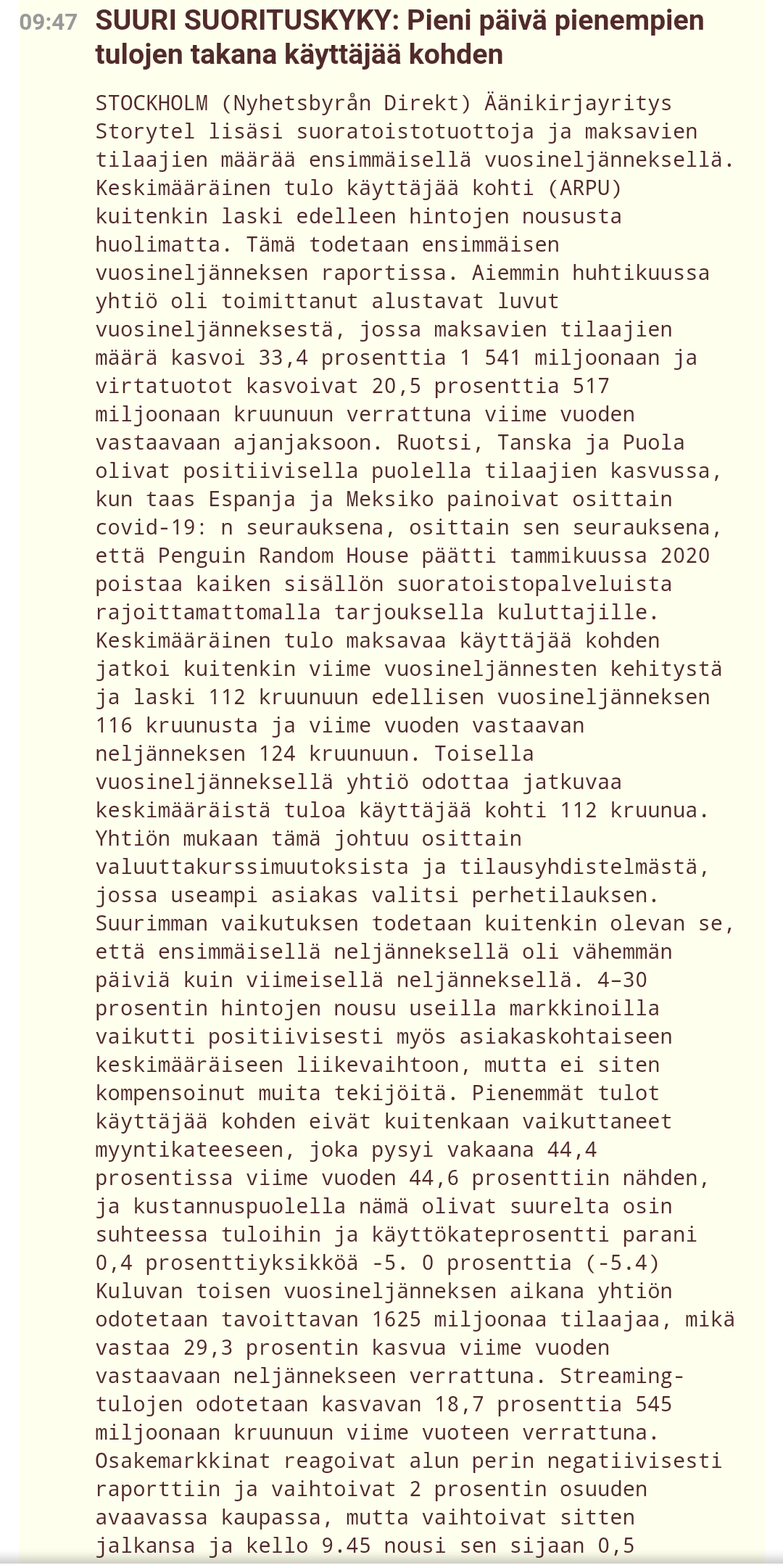

Mutta asiaan eli Q1-tulos oli varsin ennusteiden mukainen. Nappasin nämä tulosjulkistuspäivänä tämän tuolta Swedbankin uutisfeedeistä (https://www.swedbank-aktiellt.se/ovrigt/direkt.csp), joista translaattorin avulla saa hyvin selvää ruotsia taitamatonkin.

Eli erikseen mainittuna Q1 liittyen Ruotsi, Tanska ja Puola olleet positiivisella puolella ja puolestaan Espanja ja Meksiko ottaneet takapakkia (syy tarkemmin kuvakaappauksessa). Näistä mainituista Puolan odotetaan tänä vuonna kääntyvän jo tulosta tekeväksi maaksi. Oma huomio tuolloin oli ettei Suomea ollut erikseen plussa puolella mainittuna, jonka myös odotetaan tänä vuonna kääntyvän tuottavaksi maaksi.

Laitetaan sama vielä suomeksikin käännettynä:

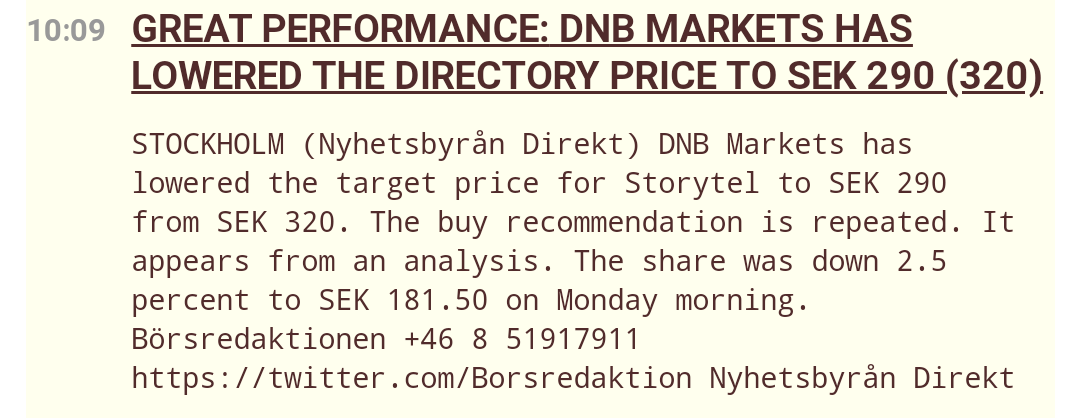

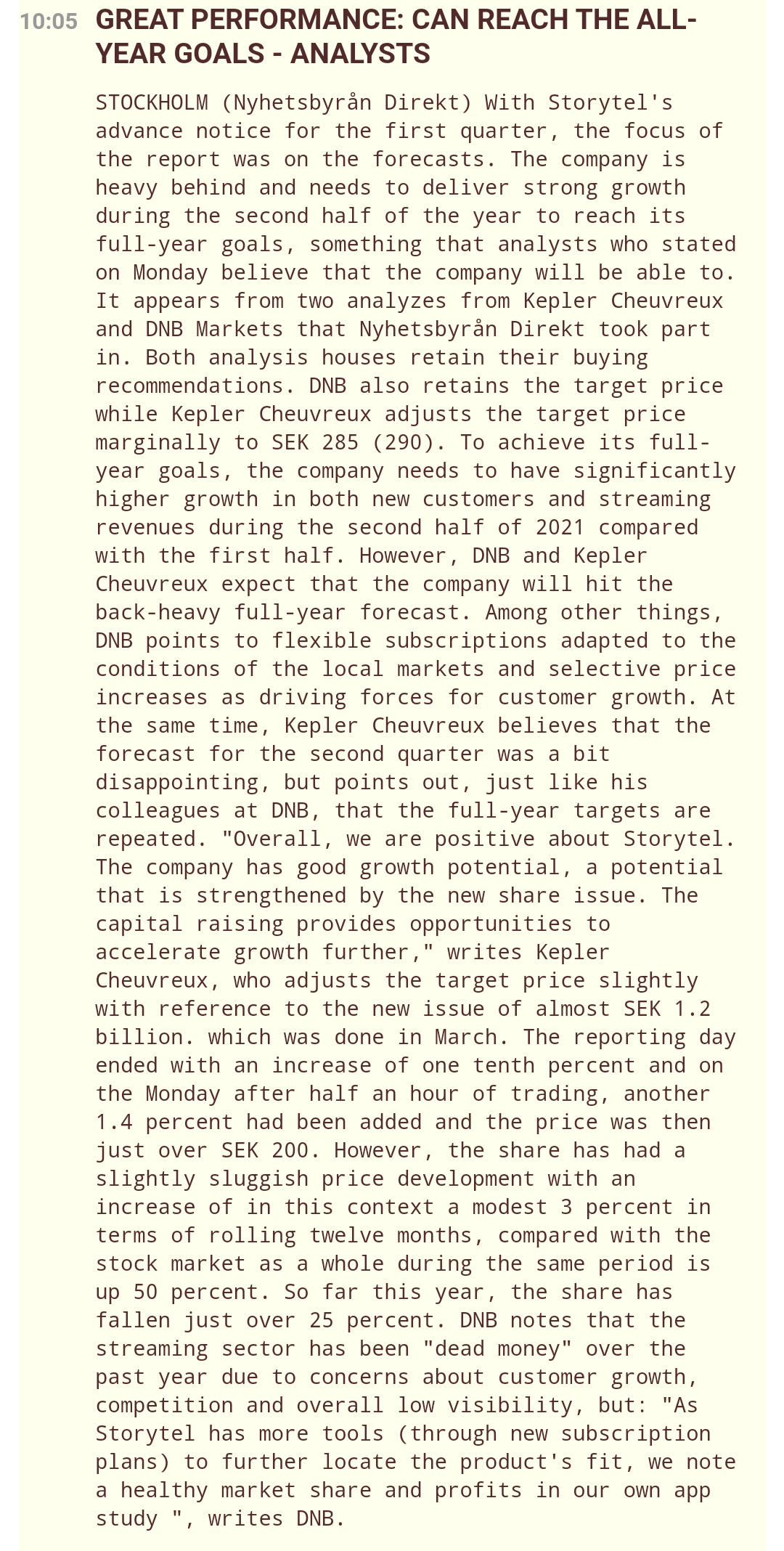

Julkkarin jälkeisenä päivänä poimin sitten parit lyhyet analyytikko kommentit:

Kurssi Q1-tuloksen jälkeen lähti laskuun, johon itse uskon olevan syyt samat kuin monella muulla kasvuyhtiöllä viime aikoina (inflaatio/korkojen nousukuvio, etc kasvuyhtiöitä painavat asiat). Laskua kiihdytti myös Spotifyn huhut/ilmoitus halusta laajentua äänikirjojen puolelle palvelussaan (tällöin ei vielä ollut tietoa tulevasta yhteistyökuviosta Storytelin kanssa, vaan pelättiin suoraa kilpailua).

Kun yhtiöt ilmoittivatkin, että tarkoitus on aloittaa myöhemmin tänä vuonna keskenäinen yhteistyö oli tämä erittäin positiivinen asia yhtiölle (ja kurssille). Vielä tosin ei ainakaan itsellä ole tarkempaa tietoa tuosta kuviosta muuta kuin tuo tiedote asiasta. Mutta mielenkiinnolla sitä odotan, kun tuo tulee varmasti mahdollistamaan positiivista kasvua yhtiölle, kun pelkästään Spotify:lla on yli 155 miljoonaa maksavaa asiakasta yli 178 eri maassa ja kun Storytelin laaja kielivalikoima tuo hyvin kattavuutta käyttäjille.

Pienempänä asiana yhtiö ilmoitti myös lopettavansa Ruotsissa ja Espanjassa käytössä olleen Ztory-palvelun. Tämä oli mielestäni hyvä päätös, sillä nyt on vain parempi keskittyä Storytel-palveluun.

Since 2019, Ztory has been operated as a separate app and an add-on service for Storytel customers in Sweden and Spain.

“Earlier this spring, we conducted a strategic review of how Storytel’s portfolio of brands and businesses should be optimally structured for the future and the strong expansion we will be undertaking for many years to come. Ztory’s cancellation will enable Storytel to more fully utilize its momentum and further sharpen our focus on powerful and scalable solutions that enhance the storytelling experience for our users around the world,” says Jonas Tellander, founder and CEO for Storytel.

“The strong public interest we see in our in-house produced documentary material for Storytel Original and podcasts, particularly in the True Crime category, makes us confident that current affairs will continue to be well-positioned in Storytel’s large and comprehensive content offering,” says Jonas Tellander.

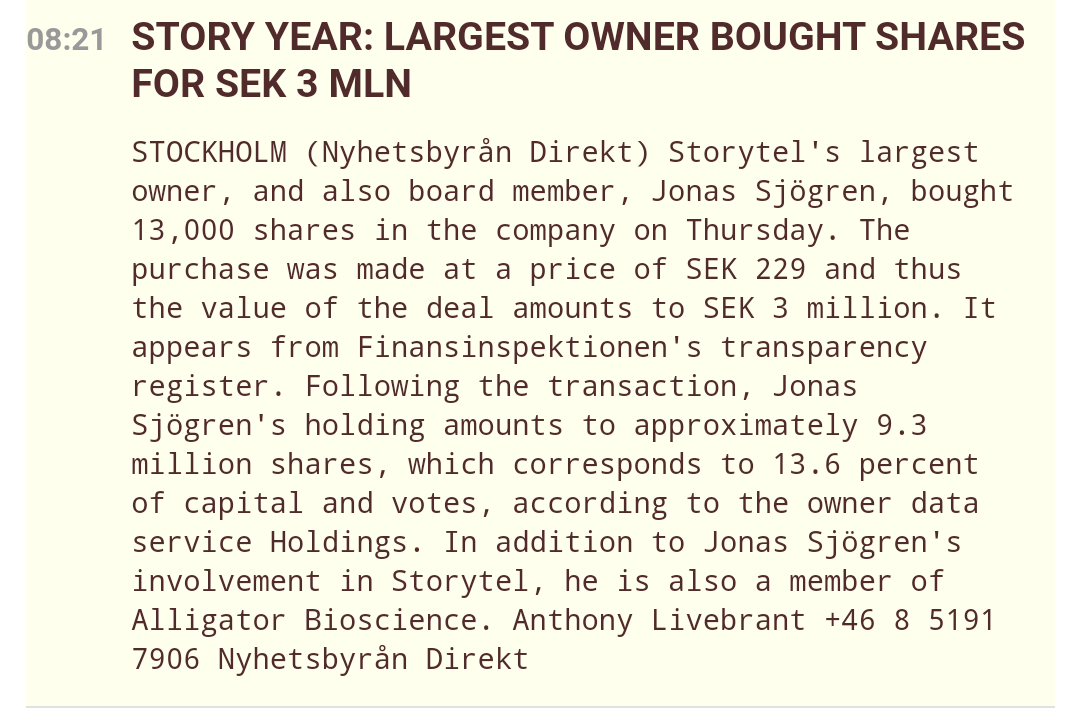

Sitten vielä positiivista signaalia yhtiön johdon toimesta. Tämä poimittu eiliseltä. Eli suurin omistaja ostellut torstaina 13k lisää osakkeita 229kr keskihinnalla:

Laitetaan nyt vielä tähän toinen paljon seuraamani sivusto, jonka jotain juttuja (en siis läheskään kaikkia) Storyyn liittyen olen tänne välillä linkittänytkin. Sivustolla on erittäin paljon hyvin niin Storyteliin, sen kilpailijoihin ja muutenkin tähän äänikirjojen nopeasti kasvavaan markkinaan liittyviä ilmaisia artikkeleita ja tätä oon pitänyt parhaimpana löytämäni lähteenä alaan liittyen . Sivustoa seuraamalla saa hyvää kuvaa miten markkinat kehittyy maailmalla. Eli tätä suosittelen seuraamaan myös muidenkin Storytellistä kiinnostuneiden: https://thenewpublishingstandard.com/

Laitetaan nyt loppuun vaikka tuolta sivulta juttu Turkin kasvuun liittyen, kun siitä tuolla aiemmin oli puhetta + mitä nämä alhaisemman talouden maat tarkoittavat yhtiön kannalta. Turkki oli yhtiön 12 julkaisumaa ja aloitti siellä 2018:

Storytel Turkey marked its third anniversary with a briefing by country manager Berk İmamoğlu that reported Q1 2021 has seen 4,205,000 hours of consumption, putting 2021 on target to easily exceed the record-breaking 2020 figure where consumption rose 112% to 8,640,000 hours.

İmamoğlu tells us Storytel Turkey is the fastest growing of the 25 Storytel markets, although Turkish content as yet makes up only a small fraction of the Storytel Turkey catalogue. Currently subscribers can access 4,000 audiobooks and 2,000 ebooks in Turkish alongside 100,000 audiobooks and 125,000 ebooks in English.

Storytel usually charges TYL 34.99 ($4.20) for a subscription but is currently offering a third anniversary discount to TYL 29.99 ($3.60).

Turkey is also among five markets (Finland, Mexico, Spain, Russia and Turkey) where in Q2 Storytel will be introducing Limited Time subscription options (currently being trialled in Finland) whereby subscribers pay less for a set number of hours of consumption per month rather than the standard unlimited consumption model.

This reflects one of the bigger challenges Storytel faces as it expands globally: having to localise its prices to local spending power. Of course localised costs also diminish, meaning a market like Turkey might be notionally more profitable per unit download than in homeland Sweden, where Storytel can command SEK169 ($20).

The problem being the publishing industry’s obsession with revenue metrics.

Put simply, 100 subscribers in Sweden paying $20 brings in $2000 whereas 500 subscribers in Turkey brings in only $1,800. Impossible to say from either number in this example which market actually makes the most profit for Storytel, which is ultimately what business is about.

Consider: Sweden with 9.7 million internet users has no room to grow, being at 96% internet penetration. It’s a highly competitive market and while Sweden can deliver impressive cold revenue charging $20 a shot to Swedes who buy into the service, the expenses – not just the obvious higher production costs and overheads associated with a country like Sweden but also the marketing costs to stay ahead of competitors – just how much room is there when it comes to profit?

Compare Turkey where charging the regular $4.20 brings only 21% of the Sweden revenue but where there are 69 million people online – a bigger prospective market than the UK – and only at 83% internet penetration.

Now compare India where Storytel’s minimum charge is just $2.70. It seems like a hiding to nothing – India’s lowest rate is just 13% that in Sweden.

But Tellander has done his homework. India may be at just 53% internet penetration, but that equates to 749 million people online.

Siinäpä sitä tällä kertaa. Toivottavasti tästä oli joillekin hyötyä/iloa.